PENDAHULUAN

Latar Belakang

Salah satu komponen Good Governance adalah transparansi dan akuntabilitas pengelolaan laporan keuangan dana desa atau penyaluran dana desa (ADD). Partisipasi atau kehadiran masyarakat juga dapat membantu transparannya pelaksanaan laporan keuangan dana desa. Indikator transparannya laporan keuangan dana desa adalah apakah melibatkan masyarakat dalam penyusunan rencana, melibatkan masyarakat dalam pelaksanaan dan melaporkan kepada masyarakat mengenai laporan pertanggungjawaban pengelolaan keuangan desa.

Hamid, 2016) menurut penelitiannya Transparansi dan Akuntabilitas Pengelolaan Keuangan Alokasi Dana Desa (ADD) dalam mencapai kebaikan. Mengacu pada Peraturan Bupati Gowa no. 7 Tahun 2018 tentang tata cara penyaluran dan penetapan rincian dana desa setiap desa pada tahun anggaran 2018. Akibat berkurangnya dana alokasi umum tahun anggaran 2020, hal ini juga mengurangi alokasi pos anggaran dana desa.

Peneliti mempunyai alasan tersendiri dalam memilih program mengenai transparansi laporan keuangan dana kota yang juga terkait dengan alokasi dana kota. Faktor inilah yang mendorong peneliti untuk mendeskripsikan dan menjelaskan analisis di Desa Tanabangka Kecamatan Bajeng Barat Kabupaten Gowa, akuntabilitas dan transparansi pengelolaan alokasi dana desa.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

- Grand Theory

- Akuntansi Sektor Publik

- Desa

- Keuangan Desa

- Transparansi Pengelolaan ADD

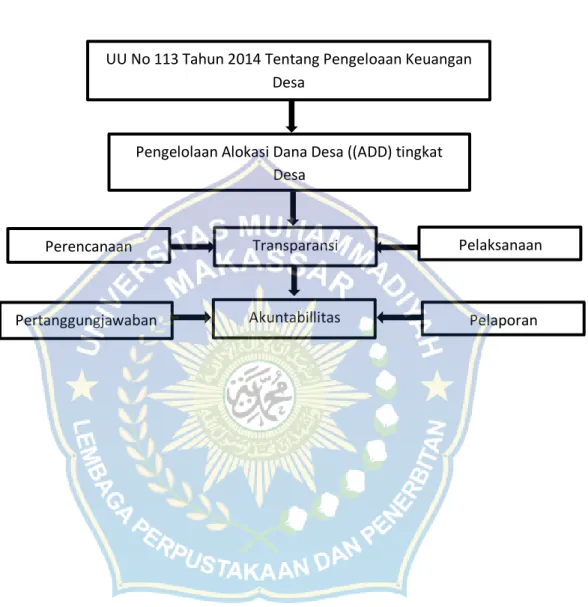

Anggaran Pendapatan dan Belanja Daerah (APBDesa) merupakan rencana keuangan tahunan Pemerintah Kota, sehingga Bupati/Walikota wajib mengatur Pengelolaan Keuangan Kota. Pengelolaan Keuangan Desa adalah segala kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban keuangan desa. Peran besar dalam pengelolaan keuangan desa secara mandiri yang diemban oleh desa harus dibarengi dengan tanggung jawab yang besar.

Teknis pelaksanaan pengelolaan keuangan desa (PTPKD) dan siklus pengelolaannya menjadi tanggung jawab kepala desa sesuai bagan tugas dan tanggung jawab pengelola keuangan desa (Halim Kusufi, 2013). Namun pada kenyataannya kewenangan tersebut hanya diberikan sebagian kepada perangkat desa, sehingga kepala desa dan Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD) bekerja sama dalam melaksanakan keuangan desa. Kepala desa mewakili pemerintah desa dalam kepemilikan aset masyarakat yang tersebar dan bertugas mengelola keuangan desa.

Kepala desa melimpahkan wewenangnya kepada sekretaris desa yang bertanggung jawab kepadanya dalam mengelola keuangan desa. Sahrullah, dkk (2020) mendefinisikan transparansi dan akuntabilitas pelaporan keuangan desa sebagai instrumen yang sangat penting untuk mengukur keberhasilan pengelolaan dana desa dan tata kelola yang baik.

Alur Pikir

Masyarakat, BPD dan Bupati bergantung pada pemerintah Desa Sinduharjo untuk melaksanakan rencana kegiatan yang dirumuskan dalam musyawarah desa. Dana desa bersumber dari anggaran pendapatan dan belanja negara (APBN), dimana undang-undang mengatur bahwa desa menerima 10% dari sumber daya APBN. Menurut Undang-Undang Nomor 6 Tahun 2014 yang menjelaskan bahwa desa mempunyai hak asal muasal dan hak tradisional dalam mengatur dan mengurus kepentingan daerah, serta dalam melindungi dan memberdayakan desa agar menjadi lebih kuat, maju, mandiri dan demokratis dalam penyelenggaraan pemerintahan, guna memberikan landasan yang kokoh bagi penyelenggaraan pemerintahan dan mendorong pembangunan menuju masyarakat adil, makmur, dan sejahtera.

Penerapan atau pengelolaan laporan keuangan yang transparan sangat diperlukan agar masyarakat dapat memahami perencanaan, pelaksanaan dan pelaporan dalam pengelolaan dana desa karena partisipasi masyarakat juga penting dalam pembangunan desa sehingga dapat tercapainya tata kelola pemerintahan yang baik.

METODE PENELITIAN

- Jenis Penelitian

- Fokus Penelitian

- Situs dan Waktu Penelitian

- Jenis dan Sumber Data

- Informan

- Metode Pengumpulan Data

- Metode Analisis Data

Dokumentasi merupakan kumpulan data berupa foto, laporan dan dokumen yang relevan dan berkaitan dengan laporan keuangan dana desa di desa Tanabangka kecamatan Bajeng Barat kabupaten Gowa. Salah satu dari tujuh desa yang ada di Kabupaten Gowa, Kecamatan Bajeng Barat, yang terletak 1,5 kilometer sebelah timur kota, adalah Desa Tanabangka. Desa Tanabangka terletak di daerah tropis dengan dua musim yang berbeda yaitu musim kemarau dan musim hujan.

Kepemimpinan atau struktur organisasi di desa Tanabangka didasarkan pada Peraturan Menteri Dalam Negeri (PERMENDAGRI) 84 Tahun 2016 tentang Struktur Organisasi dan Tata Kerja (SOTK) perangkat desa. Sekitar 353 jiwa atau 10,62 persen dari total penduduk Desa Tanabangka bergantung pada sektor industri kecil, khususnya batu bata dan pertukangan. Sebaliknya, sektor kewirausahaan dan penjualan yang menyumbang 4,24 persen dari total penduduk Desa Tanabangka menempati urutan keempat.

PNS, TNI, dan Polri menempati urutan kelima dengan jumlah penduduk 1,81 persen dari seluruh penduduk Desa Tanabangka. Kantor Kecamatan Bajeng Barat melaporkan pertumbuhan penduduk Desa Tanabangka kepada pemerintah kabupaten setiap bulannya, seperti terlihat pada tabel di bawah ini. Secara individual, peninggalan Makassar kuno dan agama Islam yang masih dipegang teguh bercampur dalam keluarga masyarakat Desa Tanabangka.

Apabila kepala desa tidak konsisten hadir maka pemimpin lain dapat turun tangan.. kekuasaan mengambil keputusan di Desa Tanabangka sesuai dengan model kepemimpinan yang telah ditetapkan. Berdasarkan temuan wawancara dengan Kepala Desa Tanabangka, pertanggungjawaban ADD dilakukan satu bulan sekali kepada instansi terkait agar dapat mengetahui adanya perubahan terkait pelaksanaan ADD di Desa Tanabangka. Berdasarkan temuan di atas, terbukti Pemerintah Desa Tanabangka telah menerapkan sistem tersebut sesuai dengan peraturan pengelolaan keuangan daerah yang diatur dalam Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014.

Dimana pada tahap akuntabilitas pengalokasian dana desa di desa Tanabangka telah terbukti bahwa seluruh dana yang disalurkan dapat dipertanggungjawabkan baik secara fisik maupun finansial. Perencanaan yaitu dengan mengadakan musyawarah desa yang melibatkan masyarakat desa Tanabangka dalam proses perencanaan yang didanai ADD.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Sumur biasanya digunakan sebagai sumber air rumah tangga dan sumber pengairan tanaman padi di wilayah Desa Tanabangka. Prinsip akuntabilitas sudah efektif diterapkan di Desa Tanabangka dimulai dari tahap akuntabilitas fisik dan administratif dimana masyarakat juga sudah merasakan hasil pembangunan yang didanai ADD.

Hasil Penelitian

Pembahasan

Implementasinya, program-program yang telah dilaksanakan di Desa Tanabangka dikomunikasikan kepada masyarakat baik secara langsung maupun tidak langsung sehingga masyarakat dapat mengetahui bahwa kegiatan atau program yang dilaksanakan bersumber dari anggaran ADD dan pemerintah desa juga mendirikan papan informasi sehingga masyarakat yang datang ke kantor Desa dapat mengetahui secara langsung kegiatan yang dilakukan oleh perangkat desa. 113 Tahun 2014 tentang perekonomian desa, pasal 2 ayat Prinsip transparansi dalam pengelolaan ADD di Desa Tanabangka dikatakan transparan karena setiap pembahasan perencanaan oleh perangkat desa melakukan musyawarah desa dimana masyarakat setempat ikut serta membahas perencanaan pembangunan dan kegiatan desa, dimana perangkat desa juga terbuka menerima. saran dan aspirasi dari masyarakat saat ini untuk mencapainya.

Saran dari temuan penelitian ini adalah sebaiknya pemerintah desa dalam musyawarah desa dapat meningkatkan jumlah masyarakat yang hadir dalam musyawarah perencanaan pembangunan desa sehingga pemerintah desa juga dapat memperoleh banyak masukan mengenai apa yang harus dibangun atau ditingkatkan. di desa Tanabangka. Penerapan Prinsip Akuntabilitas dan Prinsip Transparansi dalam Pengelolaan Keuangan Desa (Studi Kasus di Desa Sinduharjo Kecamatan Ngaglik Kabupaten Sleman). Transparansi, Akuntabilitas, Partisipasi Masyarakat Dalam Pengelolaan Keuangan Dana Desa Untuk Pembangunan Desa di Desa Candirejo Kecamatan Pringapus Kabupaten Semarang.

Transparansi dan Akuntabilitas Pengelolaan Keuangan Alokasi Dana Desa (ADD) dalam Mewujudkan Good Governance (Studi Empiris Kecamatan Bontomarannu Kabupaten Gowa) (Disertasi Doktor Universitas Islam Negeri Alauddin Makassar). Transparansi dan Akuntabilitas Laporan Keuangan Pemerintah Desa (Studi Kasus Pemerintah Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa): (Transparansi dan Akuntabilitas Keuangan Pemerintah Desa). Transparansi dan akuntabilitas pengelolaan keuangan Alokasi Dana Desa (ADD) di Kecamatan Moyo Hilir Kabupaten Sumbawa Besar.

Peraturan Bupati Gowa No. 8 Tahun 2018 tentang Penerimaan dan Penggunaan Dana Desa Kabupaten Gowa Tahun Anggaran 2018 sebagai satuan kerja pengelolaan keuangan daerah. Analisis Transparansi Pengelolaan Keuangan Desa di Desa Salo Timur, Kecamatan Salo, Kabupaten Kampar (Disertasi PhD, Universitas Islam Negeri Sultan Syarif Kasim Riau). Akuntabilitas, transparansi dan partisipasi dalam pengelolaan dana desa (studi kasus pada sebuah desa di Kecamatan Natar, Kabupaten Lampung Selatan).

6 Bagaimana peran pemerintah desa dalam mendukung keterbukaan dan penyampaian informasi yang jelas kepada masyarakat lokal dalam pelaksanaan program yang didanai ADD? 8 i1 Dari segi bentuk akuntabilitas atau pertanggungjawabannya, ada petunjuk teknis yang harus diikuti dan tentunya lembaga BPD harus mengetahui apa yang terbaik untuk dilaksanakan sebagai pemerintahan desa.

PENUTUP

Kesimpulan

Perangkat desa juga telah membuat papan transparansi atau baliho di depan kantor desa, yang memuat informasi terkait program yang telah dilaksanakan dan menjadi sumber pendanaan ADD.

Saran

1 i1 Pertama kita mengadakan musyawarah desa, kemudian kita mengadakan musyawarah desa dan memasukkannya ke dalam RKP dan terakhir kita membuat papan transparansi atau baliho yang ditempel di depan kantor desa. 2 i1 Partisipasi masyarakat pada pembahasan perencanaan pengelolaan ADD sangat baik dan antusias dalam menyampaikan masukan dan harapannya terhadap pembangunan desa. 3 i1 Mula-mula diadakan musyawarah desa, kemudian diadakan musyawarah desa dan kemudian ditetapkan RKP, sekarang RKP inilah yang kami kerjakan beberapa tahun ke depan.

6 i1 Kami mengumumkan segala sesuatu yang kami lakukan sehubungan dengan ADD di papan informasi dan papan transparansi sehingga masyarakat mengetahui biaya yang kami keluarkan dari ADD. 7 i1 Setiap kali ada pertemuan dan setiap hari jumat, saya menyampaikan langsung kepada masyarakat mengenai biaya ADD.