PENDAHULUAN

Latar Belakang

Sebagai salah satu sumber kerusakan lingkungan, selain memikirkan manfaat ekonomi, para pelaku kegiatan ekonomi juga harus lebih bertanggung jawab terhadap lingkungan tempat kegiatan ekonomi berlangsung. Akuntansi manajemen lingkungan merupakan bagian dari sistem akuntansi lingkungan yang menjelaskan sejumlah permasalahan yang berkaitan dengan masalah otentikasi dampak bisnis perusahaan dalam sejumlah satuan moneter (Ikhsan, 2009). Tercapainya kinerja lingkungan yang dianggap baik bukanlah tujuan utama dan akhir suatu perusahaan atau pelaku kegiatan ekonomi.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Kinerja Lingkungan

- Akuntansi Manajemen

- Akuntansi Lingkungan

- Manajemen Kualitas

- Akuntansi Manajemen Lingkungan

- Tinjauan Empiris

- Kerangka Konseptual

Definisi yang dikeluarkan komite MAP tidak hanya mencerminkan definisi akuntansi manajemen saat ini, namun didasarkan pada pandangan yang lebih luas dan normatif. Tujuan Akuntansi Manajemen perlu didefinisikan karena mempunyai peranan penting karena tujuan akuntansi manajemen dapat membantu merumuskan teori akuntansi manajemen. Akuntansi manajemen lingkungan merupakan subbagian akuntansi lingkungan yang umumnya digunakan untuk menyediakan informasi dalam pengambilan keputusan suatu organisasi, meskipun informasi tersebut dihasilkan untuk tujuan lain seperti pelaporan eksternal (Ikhsan, 2009).

Pandangan bahwa akuntansi manajemen lingkungan terutama berkaitan dengan penyediaan informasi untuk pengambilan keputusan internal konsisten dengan definisi US EPA (1995), dimana US EPA menggambarkan akuntansi manajemen lingkungan sebagai “proses mengidentifikasi, mengumpulkan dan menganalisis informasi biaya dan kinerja. untuk membantu dalam pengambilan keputusan organisasi". Konsep akuntansi manajemen lingkungan digunakan untuk memantau dan mengevaluasi informasi terstruktur dari akuntansi keuangan dan manajemen (dalam satuan moneter) dan timbal balik dengan tujuan untuk meningkatkan efisiensi penggunaan bahan dan energi, mengurangi risiko lingkungan dan meningkatkan hasil lingkungan. manajemen perusahaan. Informasi dari akuntansi manajemen lingkungan sangat berharga bagi manajemen, terutama dalam arti berorientasi lingkungan.

Akuntansi manajemen lingkungan berfokus pada biaya internal perusahaan; Akuntansi pengelolaan lingkungan tidak mencakup biaya eksternal yang dikeluarkan oleh individu, masyarakat atau lingkungan dimana perusahaan tidak bertanggung jawab secara hukum. Akuntansi manajemen lingkungan tidak hanya berkaitan dengan informasi lingkungan dan biaya, namun informasi yang dihasilkannya juga menggambarkan aliran dan fasilitas bahan fisik dan energi. Informasi akuntansi manajemen lingkungan dapat digunakan dalam kegiatan manajemen atau pengambilan keputusan dalam suatu organisasi, khususnya kegiatan pengelolaan lingkungan yang proaktif.

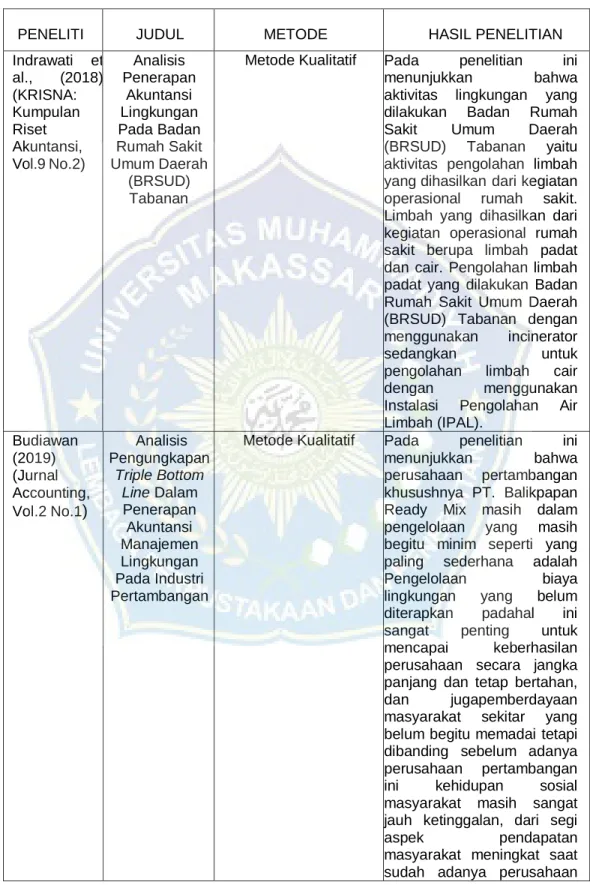

Berdasarkan kunci-kunci utama di atas, dapat dikatakan bahwa akuntansi manajemen lingkungan mencakup dan mengintegrasikan dua dari tiga blok bangunan pembangunan lingkungan dan ekonomi berkelanjutan yang berkaitan dengan pengambilan keputusan internal organisasi. Metode kualitatif Penelitian ini menunjukkan bahwa hasil pengujian hipotesis strategi perusahaan bidang akuntansi manajemen lingkungan dalam penelitian ini berpengaruh positif dan signifikan yang artinya sejalan dengan hipotesis pertama yang menyatakan strategi berpengaruh positif dan signifikan. berpengaruh pada akuntansi manajemen lingkungan. . Agar masyarakat Kabupaten Bantaeng dapat merasakan ketersediaan air bersih secara menyeluruh, maka diperlukan akuntansi manajemen yang dapat membantu pengelola peternakan dalam melakukan pengendalian.

METODE PENELITIAN

- Jenis dan Pendekatan Penelitian

- Fokus Penelitian

- Pemilihan Lokasi dan Waktu Penelitian

- Instrumen Penelitian

- Teknik Analisis

Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng telah menerbitkan pungutan lingkungan hidup dalam catatan pembukuannya. Pendapatan Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng terdiri dari pendapatan usaha dan non usaha. Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng menggunakan dua jenis bahan yaitu bahan baku dan bahan penolong.

Berikut tahapan perlakuan akuntansi lingkungan pada Perusahaan Air Minum (PDAM) Kabupaten Bantaeng. 1) Identifikasi. Penelitian ini bertujuan untuk mengetahui akuntansi pengelolaan lingkungan pada Perusahaan Daerah Air Minum (PDAM) di Kabupaten Bantaeng. Hal ini ditunjukkan oleh Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng yang melakukan penanaman pohon di kawasan sumber air baku.

Manajemen Perusahaan Daerah Air Minum (PDAM) Bantaeng sudah mengeluarkan biaya lingkungan di rekeningnya. Biaya pengelolaan lingkungan hidup yang dikeluarkan oleh Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng dimasukkan dalam laporan keuangan perusahaan sebagai beban operasional langsung. Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng telah menerapkan akuntansi pengelolaan lingkungan hidup dan berperan dalam meningkatkan kinerja lingkungan hidup perusahaan.

Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng juga telah menerapkan akuntansi pengelolaan lingkungan hidup dan berperan dalam meningkatkan kinerja lingkungan hidup perusahaan.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

PDAM Kabupaten Bantaeng yang memasok air ledeng kepada warga Kabupaten Bantaeng menggunakan air permukaan dan air tanah sebagai sumber air bakunya. Berdasarkan data PDAM Kabupaten Bantaeng, Kabupaten Bantaeng sudah mampu melayani PDAM enam (enam) kecamatan, namun masih terdapat empat (empat) kecamatan yang belum terlayani layanan air perpipaan PDAM yaitu Kecamatan Uluere, Tompobulu, Pajukukang dan Gantarangkeke. . Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng dalam upaya memenuhi kebutuhan air bersih masyarakat perkotaan yang semakin meningkat, telah mendapat dukungan dari pemerintah pusat melalui APBN 1991/1995 yaitu penambahan kapasitas produksi sebesar 20 liter. /detik, yang pembangunannya dapat terealisasi pada bulan Januari 1995 dan selesai pada bulan Maret 1995, produksi air menjadi 40 ltr/detik, yang diresmikan pada bulan April 1995.

Kabupaten Bantaeng terletak di wilayah pesisir yang membentang ke barat dan timur sepanjang 21,5 kilometer, merupakan potensi besar untuk pengembangan perikanan dan rumput laut. PDAM Kabupaten Bantaeng didirikan berdasarkan Peraturan Daerah Daerah Tingkat II Kabupaten Bantaeng Nomor 11 Tahun 1988 tanggal 15 Maret 1988, yang sebelumnya berbentuk Badan Pengelola Air Minum (BPAM). Fungsi PDAM Kabupaten Bantaeng adalah menyediakan air bersih untuk kebutuhan masyarakat di Kabupaten Bantaeng dan sekitarnya.

Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng menjadi PDAM mandiri profesional yang mengutamakan kepuasan dengan memberikan pelayanan prima kepada masyarakat. 2) Misi. Susunan organisasi dan tata kerja PDAM Tirta Bantaeng Kabupaten Bantaeng ditetapkan dengan Keputusan Bupati Bantaeng Nomor 810/XII/2005 tanggal 31 Desember 2005 sebagaimana telah diubah dengan Peraturan Bupati Bantaeng Nomor 12 Tahun 2009 tanggal 1 November 2009. Ketua Pelaksana untuk PDAM Kabupaten Bantaeng dilantik berdasarkan Keputusan Bupati Bantaeng nomor 207/2010 tanggal 1 April 2010. Sedangkan Direktur Umum dan Keuangan serta Direktur Teknis dilantik berdasarkan Keputusan Bupati Bantaeng nomor 118/I/2013 tanggal 131 Januari 2013. sebagai berikut komposisi. satu.

Sumber Daya Manusia (SDM) PDAM Kabupaten Bantaeng per 1 Januari 2019 berjumlah 137 orang, terdiri dari 125 pegawai tetap dan 12 pegawai tetap, per 1.

Hasil Penelitian

Data di atas menggambarkan identitas sumber informasi dalam penelitian ini, karakter yang disandang masing-masing jabatan di Perusahaan Daerah Air Minum (PDAM) di Kabupaten Bantaeng. Biaya pengelolaan lingkungan hidup yang dikeluarkan oleh Perusahaan Daerah Air Minum (PDAM) di Kabupaten Bantaeng dicatat dalam rekening perusahaan sebagai beban usaha langsung. d) Analisis neraca dan laba rugi PDAM Kabupaten Bantaeng. Berdasarkan analisis neraca dan laba rugi pada rekening Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng terlihat bahwa biaya lingkungan hidup tersebut belum dikelompokkan berdasarkan kategori atau unsur-unsur yang berkaitan dengan pengelolaan lingkungan hidup sudah ada. belum disajikan secara efektif.

Laporan laba rugi Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng terdiri dari pendapatan operasional, beban operasional, dan beban non operasional. Dari komponen biaya operasional di atas, terdapat biaya lingkungan hidup yang tidak diakui secara khusus oleh Perusahaan Air Minum (PDAM) Kabupaten Bantaeng. Adapun kendala yang dihadapi Perusahaan Daerah Air Minum (PDAM) Bantaeng, seperti Produksi air bersih pada musim kemarau yang berdampak pada debit akan berkurang atau pada musim hujan dimana tingkat kekeruhan meningkat dibandingkan pada musim kemarau.

Biaya kegiatan yang dilakukan untuk mengetahui apakah produksi, proses dan kegiatan Perusahaan Daerah Air Minum (PDAM) di Kabupaten Bantaeng telah memenuhi baku mutu lingkungan yang berlaku. Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng menyadari adanya unsur biaya dalam operasional perusahaan untuk mengelola lingkungan. Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng dalam mengukur biaya lingkungan untuk kegiatan perusahaan yang berkaitan dengan lingkungan hidup menggunakan mata uang Rupiah, meskipun belum ada standar pengukuran biaya lingkungan hidup.

Berdasarkan hasil penelitian yang dilakukan, Perusahaan Daerah Air Minum (PDAM) wilayah Bantaeng mengungkapkan perilaku lingkungan yang dicatat sebagai biaya.

Pembahasan

Dalam meningkatkan kinerja, pengelolaan Perusahaan Daerah Air Minum (PDAM) Bantaeng mengacu pada tingkat kerusakan lingkungan yang diakibatkan oleh aktivitas perusahaan tersebut. Kegiatan pengelolaan lingkungan hidup yang dilakukan oleh pimpinan Perusahaan Daerah Air Minum (PDAM) Bantaeng di Kabupaten Bantaeng dapat dijelaskan bahwa kegiatan tersebut bukannya tanpa biaya. Oleh karena itu, penerapan akuntansi manajemen lingkungan akan berdampak besar terhadap kinerja perusahaan, namun juga terhadap biaya-biaya yang dikeluarkan selama proses pelaporan biaya lingkungan itu sendiri.

Perusahaan Daerah Air Minum (PDAM) di Kabupaten Bantaeng telah mengeluarkan biaya lingkungan, dengan menanggung biaya tersebut perusahaan juga ikut membantu menjaga lingkungan. Analisis Dampak Penerapan Akuntansi dan Strategi Pengelolaan Lingkungan Terhadap Inovasi Produk dan Proses (Studi Empiris pada Perusahaan Manufaktur di Provinsi Riau). Penerapan Akuntansi Manajemen Lingkungan pada Dua Puluh Lima Perusahaan yang Terdaftar di Indeks Sri Kehati.

Peneliti : Mohon maaf pak, Saya mahasiswa Universitas Muhammadiyah Makassar dimana saya ingin melakukan penelitian yang berkaitan dengan judul disertasi saya yaitu: Analisis Penerapan Akuntansi Pengelolaan Lingkungan Hidup di PDAM Kabupaten Bantaeng. Dimana kami telah melakukan usaha-usaha yang berkaitan dengan akuntansi pengelolaan lingkungan hidup, seperti perhitungan biaya-biaya yang berkaitan dengan lingkungan hidup. Selanjutnya, bentuk pengelolaan sampah apa yang sudah Anda lakukan sebagai bentuk akuntansi pengelolaan lingkungan hidup?

Selanjutnya kendala apa saja yang anda temui dalam pengelolaan sampah sebagai bentuk akuntansi pengelolaan lingkungan hidup.

PENUTUP

Kesimpulan

Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng meningkatkan kinerja lingkungan dengan melakukan penanaman pohon atau penghijauan di wilayah sumber air baku yaitu di sekitar bendungan dan hulu sungai.

Saran

Kinerja lingkungan adalah kinerja perusahaan dalam menangani lingkungan sekitar tempat perusahaan kita beroperasi, yang terlihat dari cara perusahaan memperlakukan lingkungan, cara menangani limbah, cara mengkonsumsi energi, dan lain-lain. Informan: Limbah PDAM Kabupaten Bantaeng hanya berupa lumpur kasar dan lumpur halus, dan PDAM melakukan kegiatan rutin berupa pengerukan/sludging yang dilakukan setiap empat bulan sekali atau tiga kali dalam setahun. Seperti yang saya ketahui, akuntansi manajemen lingkungan lebih menekankan pada aspek lingkungan dan dikembangkan untuk mengatasi keterbatasan dan diharapkan dapat menjadi bahan pertimbangan dalam pengelolaan perusahaan kita.

Jabatan : Kepala Bagian Tata Usaha dan Keuangan Hasil wawancara dengan Kepala Bagian Tata Usaha dan Keuangan PDAM Kabupaten Bantaeng. Dalam laporan keuangan, tidak terdapat laporan keuangan khusus untuk pelaporan biaya lingkungan hidup, namun dilaporkan secara keseluruhan. Peneliti : Apakah Perusahaan Daerah Air Minum (PDAM) Kabupaten Bantaeng dalam pelaksanaan tahapan pengolahan biaya lingkungan khususnya pengolahan limbah diperlakukan sebagai biaya umum.

Informan: Biaya terkait sampah tidak disajikan secara detail, namun kegiatan CSR (Corporate Social Responsibility) kami ada dan biaya pembersihan saluran air baku ada dan rutin. Peneliti : Apakah Perusahaan Air Minum (PDAM) Kabupaten Bantaeng mengakui adanya unsur biaya dalam kegiatan pengelolaan lingkungan perusahaannya? Peneliti: Apakah biaya-biaya yang dikeluarkan sehubungan dengan pengelolaan lingkungan bisnis beserta biaya-biaya lainnya tercermin dalam laporan keuangan perusahaan secara umum?

Informan: Dalam laporan keuangan kami telah memasukkan biaya sumber daya air sebagai biaya saluran dan penyajian biaya-biaya ini tidak dirinci.