Dengan berakhirnya skripsi ini, segala permasalahan dan kesulitan saya lenyap, digantikan oleh rasa gembira yang mendalam atas selesainya skripsi ini. Kedua orang tua saya yaitu Bapak Djoko Soedibjo Pinilih dan ibu saya Enny Haryanti serta adik laki-laki saya Haryo Perdana Seno Aji yang selalu memberikan nasihat dan semangat agar saya dapat menyelesaikan skripsi ini tepat pada waktunya. Bibi saya, Ibu Christina Tri Hartanti selaku pemilik Angel Shop, Mas Kino, dan kakak Matthew yang membantu saya mengumpulkan berbagai informasi tentang Angel Shop dan atas kesediaannya menerima saya untuk melakukan pendataan di Angel Shop.

Nyonya. Novy Silvia Dewi selaku pembimbing saya membantu dan membimbing saya sehingga saya dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Ibu Etika Karyani, Bpk. Sparta dan Tuan. Ari Sunardi yang telah bersedia meluangkan waktunya untuk membantu saya menyelesaikan skripsi ini dengan baik. Rekan skripsi saya, Nyimas Nur Ahmadilly, Novi Annisa Uswatun Hasanah, Shindy Mora, Safira Putri Soelaiman, Suci Handini, Aldilla Besbarini dan Kak. Rizki Nur Rizal yang selalu bersatu dan saling mendukung dalam mengerjakan skripsi ini.

Semoga skripsi ini dapat bermanfaat bagi mahasiswa STIE Indonesia Banking School pada khususnya dan masyarakat pada umumnya. Hasil dari penelitian ini adalah (1) standar akuntansi keuangan sudah diterapkan oleh Angel Store dan (2) Angel Store belum menerapkan standar yang sesuai yaitu Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

- Latar Belakang Masalah

- Rumusan Masalah

- Batasan Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penelitian

Beberapa kontribusi yang diberikan UMKM terhadap perekonomian Indonesia adalah pada bidang lapangan kerja dan kontribusi terhadap PDB Indonesia. Pada tahun 2005, UMKM menyerap tenaga kerja Indonesia dari total jumlah tenaga kerja yang diserap dunia usaha di Indonesia atau sebesar 96,85% dari total keseluruhan. Angka ini terus meningkat hingga mencapai angkatan kerja pada tahun 2011 atau tumbuh sebesar 21,7% selama tujuh tahun terakhir.

Jika kita melihat perbandingan jumlah angkatan kerja Indonesia dengan jumlah tenaga kerja yang diserap oleh UMKM, maka UMKM telah menyerap hampir 90% angkatan kerja di Indonesia dan akan terus bertambah mengingat Kementerian Koperasi dan UKM berencana untuk menciptakan satu. juta lapangan kerja baru pada tahun 2013. Berdasarkan data Kementerian Koperasi dan UKM, grafik jumlah pekerja yang bekerja di sektor perdagangan (UMKM dan Usaha Besar) adalah sebagai berikut. Dari grafik di atas terlihat bahwa UMKM mampu menyerap 40% total angkatan kerja Indonesia di Indonesia dan selalu berkembang setiap tahunnya.

Hal ini menandakan UMKM dapat menyerap tenaga kerja Indonesia secara maksimal sehingga kesejahteraan perekonomian Indonesia meningkat. Untuk mengetahui kesesuaian antara penerapan standar akuntansi keuangan pada TOKO ANGEL STORE dan SAK ETAP.

- Usaha Mikro, Kecil, dan Menengah (UMKM)

- Pengertian UMKM

- Asas UMKM

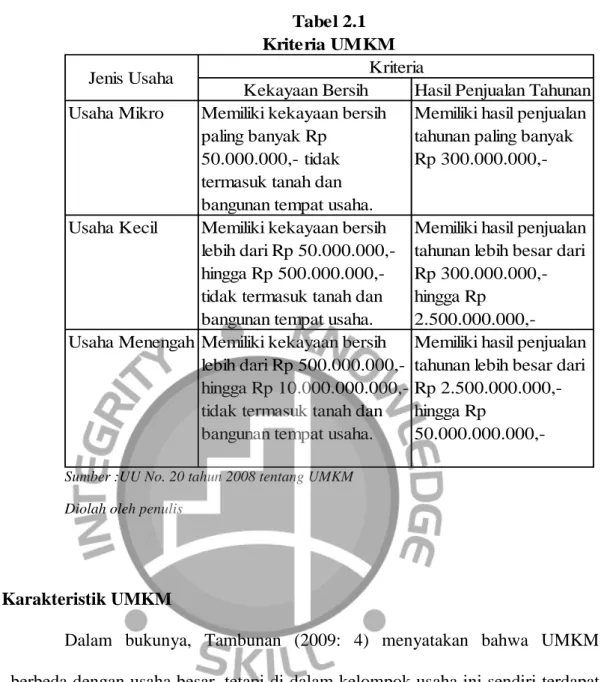

- Kriteria UMKM

- Karakteristik UMKM

- Standar Akuntansi di Indonesia

- Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

- Penelitian Terdahulu

Bab ini berisi tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistem penelitian. Pada bab ini penulis menjelaskan alasan pemilihan judul penelitian ini, beserta tujuan dan manfaatnya.

Objek Penelitian

Industri ini belum banyak berkembang di Indonesia mengingat agama Kristen dan Katolik merupakan agama minoritas di Indonesia, sehingga industri ini menjanjikan omzet yang cukup besar per tahunnya. Toko ini memiliki omzet yang cukup besar sehingga bisa tumbuh lebih besar dari sebelumnya; Quest ini dapat ditemukan di Angel Store lantai 5 Blok M Plaza dan cabang Angel Store yang terletak di lantai 3 Blok M Plaza. 3) Quest Time.

Waktu yang dibutuhkan untuk menyelesaikan penelitian ini adalah lima bulan dimulai pada bulan Oktober sampai dengan bulan Februari.

Metode Pengumpulan Data

Data sekunder yang diperoleh untuk digunakan dalam penelitian ini berasal dari dokumentasi catatan harian dan laporan keuangan Angel Store, serta studi literatur dari beberapa buku dan penelitian ilmiah. Wawancara merupakan suatu proses komunikasi atau interaksi untuk mengumpulkan informasi melalui tanya jawab antara peneliti dengan informan atau subjek penelitian. Wawancara pada hakekatnya merupakan kegiatan untuk memperoleh informasi mendalam mengenai suatu pertanyaan atau topik yang diangkat dalam suatu survei.

Atau, suatu proses pembuktian informasi atau informasi yang sebelumnya diperoleh dengan teknik lain. Penulis melakukan wawancara mengenai penelitian ini dan aspek pendukungnya kepada pemilik entitas sehingga penulis memperoleh data yang valid mengenai objek penelitian. Selain wawancara, observasi juga merupakan teknik pengumpulan data yang sering digunakan dalam metode penelitian kualitatif.

Observasi pada dasarnya adalah suatu kegiatan yang menggunakan panca indera antara lain penglihatan, penciuman, pendengaran, untuk memperoleh informasi yang diperlukan guna menjawab permasalahan penelitian. Penulis melakukan observasi langsung dengan magang selama empat bulan pada entitas ini di bagian akuntansi. Dengan magang, penulis dapat lebih mudah memperoleh data melalui observasi dan interaksi langsung dengan pemilik usaha, karyawan, pemasok, dan pelanggan.

Selain wawancara dan observasi, informasi juga dapat diperoleh dengan mempelajari literatur dari beberapa buku dan penelitian ilmiah yang telah dilakukan sebelumnya. Teknik ini dilakukan dengan mengumpulkan catatan harian, catatan transaksi pemasok, dan laporan keuangan yang disimpan oleh Angel Store.

Metode Analisis Data

Gambaran Umum Entitas

Seperti yang telah dijelaskan sebelumnya, toko ini dipilih karena merupakan satu-satunya toko yang bergerak dalam bidang perdagangan barang rohani Katolik dan Kristen di wilayah Jakarta Selatan. UMKM ini mensuplai berbagai kebutuhan rohani Katolik dan Nasrani seperti salib, buku, kaset dan CD serta berbagai kebutuhan rohani lainnya termasuk kebutuhan untuk misa di gereja. Toko ini baru berdiri sejak Mei 2012 dengan pemilik yang sudah menekuni usaha ini sejak tahun 2000.

Toko ini belum berbadan hukum dan belum memiliki izin usaha dari Dinas Perindustrian dan Perdagangan. Angel Store berlokasi di Blok M Plaza lantai 5 dan mempunyai cabang di lantai Blok M Square dan merupakan usaha perseorangan. Angel shop ini dijalankan oleh pemiliknya, Ibu Christina Tri Hartanti, dengan dibantu oleh tiga orang karyawan tetap dan satu orang karyawan tidak tetap.

Analisis dan Pembahasan Praktik Akuntansi di TOKO ANGEL STORE

- Penerapan Standar Akuntansi Keuangan oleh TOKO ANGEL STORE

- Kesesuaian Penerapan Standar Akuntansi Keuangan Dengan SAK ETAP 74

- Implikasi Manajerial

Kesimpulan

Berdasarkan penelitian yang dilakukan, Toko Angel Store mencatat transaksi hariannya dan melaporkannya dalam neraca dan laporan laba rugi. Toko Angel Store telah mencatatkan transaksinya dengan aspek pengukuran, pengakuan, penyajian dan pengungkapan yang bisa dikatakan cukup baik mengingat UMKM ini merupakan UMKM kecil. Dibandingkan dengan ketentuan SAK ETAP, UMKM tersebut masih belum patuh dalam pencatatan aspek pengukuran, pengakuan, penyajian dan pengungkapan.

Selain itu, minimnya sosialisasi mengenai SAK ETAP berdampak pada minimnya pengetahuan para pelaku UMKM tentang SAK ETAP.

Saran

Bagi pemilik toko Angel Store, penulis menyarankan pencatatan transaksi yang terjadi setiap harinya dengan lebih rapi dan detail agar laporan keuangan yang dihasilkan mencerminkan kondisi keuangan toko Angel Store yang sebenarnya. Penulis juga berpesan kepada pemilik untuk segera memiliki NPWP (Nomor Pokok Wajib Pajak) agar dapat memenuhi kewajibannya sebagai warga negara yaitu membayar pajak. Selain itu, penulis menyarankan pemilik toko untuk mengurangi aset yang dimilikinya agar nilai yang disajikan dalam laporan keuangan sesuai dengan kondisi barang.

Setelah melakukan penelitian, penulis mengusulkan sampel yang mempunyai laporan keuangan lengkap dan terdiri dari beberapa periode pelaporan akuntansi. Selain itu, akan lebih baik jika penelitian selanjutnya mengambil sampel dari industri yang berbeda, seperti koperasi. Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada UMKM Pengrajin Rotan di Desa Trangsan Kecamatan Gatak Kabupaten Sukoharjo.

Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada UMKM Desa Mojosongo Kecamatan Jebres Kota Surakarta (Studi Kasus).