Muhammad Abdi Ivo yang telah memberikan kasih sayang dan semangatnya untuk menyelesaikan penyusunan skripsi ini. Akhir kata, skripsi ini dapat bermanfaat dan memperkaya kajian penerapan Good Corporate Governance pada sektor perbankan di Indonesia. Akhir kata, semoga skripsi ini dapat bermanfaat dan memperkaya kajian penerapan Good Corporate Governance pada sektor perbankan di Indonesia.

Latar Belakang Masalah

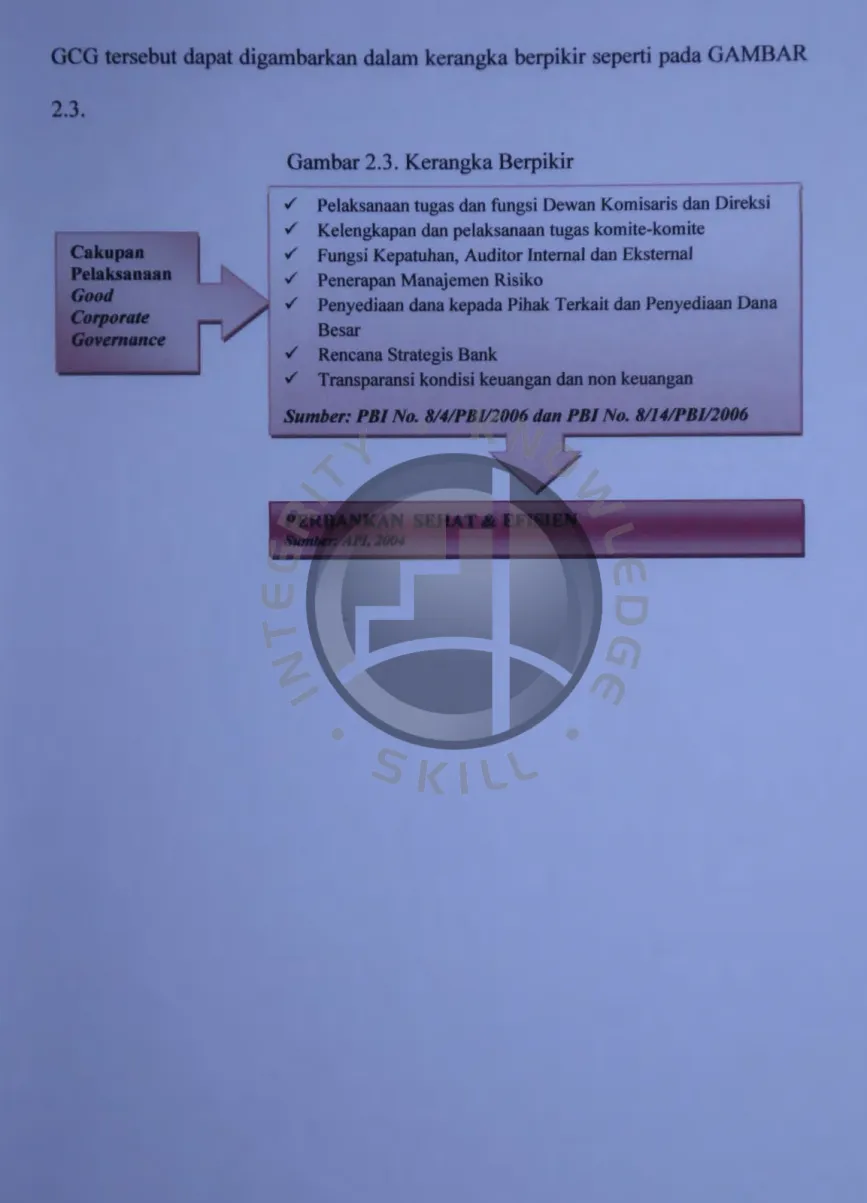

Di sisi lain, tindakan pemerintah dalam mengatasi depresiasi nilai tukar rupiah dengan menaikkan suku bunga dan melakukan pengetatan likuiditas berdampak buruk terhadap aktivitas sektor riil dan pada akhirnya menyebabkan terganggunya arus kas dan likuiditas sektor tersebut (dunia usaha) 1 ( Herwanto dan Mara, 2002). 1 Tindakan pemerintah dalam melakukan pengetatan likuiditas berdampak pada kenaikan suku bunga perbankan, terlihat dari pergerakan suku bunga deposito yang tercatat sebesar 65-70%, namun tidak diikuti dengan kenaikan suku bunga kredit. Khusus bagi bank umum, penerapan GCG diatur dengan pengesahan Peraturan Bank Indonesia (PBI) beserta Surat Edaran (SE) tentang Penerapan GCG bagi Bank Umum (PBI No.

Masalah Penelitian

Berdasarkan kondisi tersebut, maka penelitian ini dibatasi hanya pada permasalahan penerapan GCG dan pengungkapannya dalam laporan tahunan tahun 2005 dibandingkan tahun 2006, dengan menggunakan metode analisis deskriptif dan komparatif. Dengan penelitian ini diharapkan penulis dapat menjawab pertanyaan sebagai berikut: Apakah penerapan GCG pada bank umum telah diterapkan secara konsisten dan konsisten sebelum dan sesudah PBI No. Oleh karena itu, penelitian ini hanya sebatas deskriptif perbandingan penerapan GCG pada tahun 2005 dan 2006.

Tujuan Penelitian

Manfaat Penelitian

Persentase peningkatan tertinggi terjadi pada Komponen 6 yaitu penerapan manajemen risiko termasuk pengendalian internal (25,93), disusul peningkatan pada Komponen 3 yaitu kelengkapan dan pelaksanaan tugas Komite (9,43), Komponen 1 yaitu penerapan tugas dan tanggung jawab dijawab oleh Dewan Komisaris (8.85), Komponen 5 yaitu penerapan fungsi kepatuhan bank (8.84) dan perbaikan pada Komponen 8 yaitu transparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG dan pelaporan internal (0.83 ). Selain kenaikan, terjadi pula penurunan angka persentase pada Komponen 7 yaitu penyediaan dana kepada pihak terkait dan penyediaan dana. Untuk perubahan angka persentase dari rata-rata pengungkapan GCG pada Kategori 2 terlihat pada Gambar 4.3 bahwa peningkatan persentase tertinggi terjadi pada Komponen 4 yaitu penanganan benturan kepentingan (30,77) karena bank mulai menyediakan pada Kategori 2. informasi penanganan benturan kepentingan yang terjadi di lingkungan manajemen bank kepada pemangku kepentingan dalam laporan tahunannya, diikuti Komponen 7 yaitu penyediaan dana kepada pihak terkait dan penyediaan dana besar (24,28), Komponen 3 yaitu kelengkapan pelaksanaan tugas komite (19.64), Komponen 9 yaitu rencana strategis bank (1 0), Komponen I yaitu pelaksanaan tugas dan tanggung jawab Dewan Komisaris (6.25), Komponen 8 yaitu transparansi keuangan dan kondisi non keuangan, laporan GCG dan pelaporan internal (2,56) serta perbaikan pada Komponen 2 yaitu pelaksanaan tugas dan tanggung jawab Dewan (2, 16).

Selain itu, terjadi pula penurunan angka persentase pada Komponen 5 yaitu penerapan fungsi kepatuhan bank (-2,06) dan Komponen 6 yaitu penerapan fungsi manajemen risiko termasuk pengendalian intern (-6,84). Selain peningkatan, juga terjadi penurunan tingkat pengungkapan GCG pada Komponen 2 yaitu pelaksanaan tugas dan tanggung jawab Direksi (-3,91) dan Komponen 5 yaitu pelaksanaan fungsi kepatuhan bank ( -0,61 Berkurangnya tingkat pengungkapan GCG pada Komponen 1 Penurunan tingkat pengungkapan GCG pada Komponen I terjadi pada PT Bank Danamon (Tbk. 6.25) dan PT Bank International Indonesia Tbk.

Penurunan persentase tersebut terjadi karena bank umum tidak mengungkapkan pelaksanaan tugas dewan komisaris secara keseluruhan dalam laporan tahunan bank tahun 2006. Sama halnya dengan komponen 1, terjadi penurunan dan juga peningkatan persentase pada tahun 2006. berupa informasi GCG pada komponen 2. Menurun Persentase informasi GCG pada komponen 2 terjadi pada PT Bank Executive International Tbk.

Selain kenaikan dan penurunan angka persentase pengungkapan GCG, terdapat juga bank yang tidak mengalami perubahan dalam hal pengungkapan praktik GCG terhadap pelaksanaan tugas dan tanggung jawab Dewan. Penurunan angka persentase pengungkapan GCG pada Komponen 3 terjadi karena bank tidak mengungkapkan secara rinci keberadaan Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi serta pelaksanaan tugas dan tanggung jawabnya. Bagi bank yang mengalami peningkatan persentase pengungkapan GCG pada Komponen 6 seperti terlihat pada Gambar 4.9, PT Bank Bumi Arta Thk.

Penurunan persentase terjadi pada PT Bank Negara Indonesia Tbk. 6.67) dan PT Bank Bumiputera Indonesia Tbk. Pada Tabel 4.13, bank yang mengalami penurunan persentase adalah PT Bank Nusantara Parahyangan Tbk.

Sistematika Penelitian

Deflilisi GCG

Upaya Perkembangan Pelaksanaan GCG di Indonesia

Penurunan persentase komponen 6 terjadi karena informasi pelaksanaan komponen 6 sudah dipublikasikan pada tahun sebelumnya (2005), sehingga tidak dipublikasikan lagi pada tahun berikutnya (2006). Penurunan persentase tersebut terjadi karena bank-bank tersebut tidak mengungkapkan secara rinci formasi, fungsi, tugas dan tanggung jawab audit internal dan eksternal tahun 2006 setelah PBI tentang Penerapan GCG pada bank umum diterbitkan. Pada Tabel 4.11 merupakan daftar bank yang mengalami peningkatan persentase pengungkapan transparansi keuangan dan non keuangan, laporan pelaksanaan GCG dan pelaporan internal.

Pengaturan CGC Bagi Perbankan Indonesia

Prinsip-Prinsip GCG

Transparansi dapat diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam keterbukaan informasi material dan relevan mengenai perusahaan. Independensi atau independensi merupakan suatu keadaan dimana suatu perusahaan dikelola secara profesional tanpa adanya benturan kepentingan dan tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku serta prinsip-prinsip korporasi yang sehat. Secara sederhana kesetaraan dan kewajaran dapat diartikan sebagai perlakuan yang adil dan merata dalam pemenuhan hak-hak pemangku kepentingan yang timbul berdasarkan perjanjian dan peraturan perundang-undangan.

Penelitian Sebelumnya

Hartono (2002) juga melakukan penelitian untuk mengetahui apakah perbankan di Indonesia telah menerapkan prinsip-prinsip GCG secara konsisten dan konsisten, mulai dari input dan proses hingga output yang tercermin dalam laporan keuangan dengan menggunakan metode penelitian deskriptif. Selain itu, penerapan GCG pada perbankan Indonesia akan menghasilkan laporan keuangan yang transparan, yang diterbitkan bank melalui laporan keuangan bulanan, laporan keuangan terbitan triwulanan, laporan keuangan tahunan dan laporan tahunan, serta laporan keuangan konsolidasi. Dari penelitian-penelitian terdahulu dapat disimpulkan bahwa prinsip-prinsip GCG sangat penting untuk diterapkan secara menyeluruh oleh seluruh pihak yang terlibat, sehingga dapat mendorong peningkatan kinerja perusahaan.

Kerangka Pemikiran

Perubahan angka persentase rata-rata pengungkapan GCG bank Kategori 3 dapat dilihat pada Gambar 4.4 yaitu peningkatan angka persentase pengungkapan GCG tertinggi terdapat pada Komponen 9 yaitu rencana strategis bank (47,50) yang disebabkan oleh beberapa bank pada Kategori 3 menyusun rencana strategis pada tahun 2006, diikuti oleh Komponen 7 yaitu penyediaan dana kepada pihak terkait dan penyediaan dana besar (8.33), Komponen 8 yaitu transparansi kondisi keuangan dan non keuangan, laporan GCG dan pelaporan internal Komponen 3 yaitu kelengkapan dan pelaksanaan tugas komite (1,97) dan peningkatan pada Komponen 1 yaitu pelaksanaan tugas dan tanggung jawab Dewan Komisi (0,78).

ME11lc:»~E PE~ELITIA~

Waktu dan Tempat Penelitian

Untuk mencapai tujuan penelitian dengan mempertimbangkan waktu, biaya dan keterbatasan informasi, maka penelitian ini menggunakan sampel bank umum yang terdaftar di BEJ (go public) yang menerbitkan laporan tata kelola perusahaan (GCG Disclosure). Berdasarkan data yang diperoleh dari website BEJ, jumlah bank umum yang terdaftar di BEJ pada tahun 2006 adalah 26 (dua puluh enam) bank umum yang semuanya memiliki laporan tata kelola perusahaan dan rasio keuangan dalam laporan tahunannya untuk tahun 2005 dan 2006. untuk memudahkan analisis, sampel penelitian ini akan dikategorikan berdasarkan total aset perusahaan (size), dengan asumsi bank dengan aset lebih besar akan lebih peduli dalam penerapan GCG dibandingkan bank dengan aset kecil.

Metode Pengumpulan Data

Metode Analisis Data

A~ALISIS ~AN PEMJEIAHASAN

Garnbaran Umum Obyek Penelitian

Pembahasan Hasil Penelitian

- Pembahasan Komponen GCG per Kategori

- Analisa Pembahasan GCG per Kategori

Untuk komponen 4 dan 6, persentase (0) tidak mengalami perubahan, begitu pula dengan bank pada kategori 3.

KESIMPULAN DAN SARAN .••.••.••

Kesimpulan

Praktik tata kelola perusahaan yang baik merupakan suatu kewajiban yang harus dipenuhi oleh setiap perusahaan, khususnya perbankan, karena bank merupakan lembaga intermediasi yang memiliki regulasi ketat, yang berperan dalam menghimpun dana masyarakat dan digunakan untuk membantu meningkatkan perekonomian nasional. Bank merupakan lembaga terpercaya yang dapat dibangun dengan menerapkan tata kelola perusahaan yang baik. Meskipun unsur-unsur GCG telah lama diterapkan di perbankan Indonesia, namun aturan BI mengenai penerapan GCG pada bank umum baru diterbitkan pada tahun 2006.

Ketentuan yang mulai berlaku pada tahun 2007 ini mewajibkan industri perbankan untuk memenuhi 5 (lima) prinsip dasar yaitu transparansi, akuntabilitas, tanggung jawab, independensi dan kewajaran, yang sekurang-kurangnya tercakup dalam: 14/8/PBI/2006, Peraturan Menteri Keuangan No. rata-rata pengungkapan GCG Kategori 1 sebesar 33,07% pada tahun 2005 dan meningkat menjadi 43,17% pada tahun 2006 dengan peningkatan tertinggi terjadi pada Komponen 6 yaitu penerapan manajemen risiko termasuk sistem pengendalian internal. Rata-rata pengungkapan GCG Kategori 2 sebesar 55,32% pada tahun 2005 dan meningkat menjadi 65,84% pada tahun 2006 dengan peningkatan tertinggi terjadi pada Komponen 4 yaitu penanganan konflik kepentingan.

Sedangkan rata-rata pengungkapan GCG kategori 3 sebesar 67,95% pada tahun 2005 dan meningkat menjadi 70,79% pada tahun 2006 dengan peningkatan tertinggi pada komponen 9 yaitu rencana strategis bank. Selain itu, hasil penelitian ini juga menyimpulkan bahwa regulator telah memberikan perhatian lebih terhadap penerapan komponen GCG khususnya komponen 9 yaitu rencana strategis bank untuk bank kategori 1, komponen 6 yaitu penerapan manajemen risiko untuk kategori 2 bank dan komponen 2 yaitu pelaksanaan tugas dan fungsi direksi kategori 3. Hasil yang diperoleh dapat digunakan oleh otoritas pengawas untuk lebih meningkatkan fungsi pengawasannya terhadap bank umum.

Hal ini terlihat dari rata-rata hasil pengungkapan GCG sampel penelitian kategori 1, 2 dan 3 belum mencapai 100% dari 202 (dua ratus dua) pernyataan yang ada, yang terbagi dalam 9 (sembilan) komponen.

Saran

6 Sebagian besar Komisaris tidak mempunyai hubungan keluarga sampai dengan derajat kedua dengan sesama komisaris dan/atau direktur. 8 Dewan Komisaris telah melakukan pengawasan terhadap pelaksanaan tugas dan tanggung jawab Dewan Tata Usaha secara berkala dan sewaktu-waktu, serta memberikan nasihat kepada Dewan Tata Usaha. 19 Rapat Dewan Komisaris diselenggarakan secara berkala, sekurang-kurangnya 4 (empat) kali dalam setahun, dan dihadiri secara fisik maupun melalui teknologi konferensi oleh seluruh anggota Dewan Komisaris _I>_sekurang-kurangnya 2 (dua) kali dalam setahun.

20 Pengambilan keputusan dalam rapat Dewan Komisaris dilakukan berdasarkan musyawarah mufakat atau suara terbanyak, dalam hal tidak terjadi musyawarah mufakat. 22 Hasil rapat Dewan Komisaris dibagikan kepada seluruh anggota Dewan Komisaris dan pihak terkait. I 23 Hasil rapat Dewan Komisaris merupakan rekomendasi dan/atau nasihat yang dapat dilaksanakan oleh RU PS dan/atau Direksi.

27 Anggota Dewan Pengawas tidak boleh memanfaatkan Bank untuk kepentingan pribadi, keluarga, dan/atau pihak lain yang merugikan atau mengurangi keuntungan bank. 28 Anggota Dewan Pengawas tidak menerima dan/atau tidak menerima keuntungan pribadi apa pun dari bank, selain remunerasi dan fasilitas lain yang ditetapkan dalam RUPS. 57 - Hubungan keuangan dan hubungan keluarga dengan anggota Dewan Pengawas lainnya, anggota Direksi dan/atau Pemegang Saham 1.

88 Komisi audit memberikan rekomendasi penunjukan akuntan publik dan KAP sesuai ketentuan GSD yang berlaku melalui direksi. 95 Komite nominasi memberikan rekomendasi bagi calon anggota direksi dan direksi yang harus disampaikan kepada RUPS. 96 Komite Nominasi menyampaikan rekomendasi calon dari pihak independen yang menjadi anggota komite pada Komite 1 Komisaris.