Dengan mengucap syukur Alhamdulillah, segala puji dan syukur senantiasa saya panjatkan ke hadirat Allah SWT, karena atas limpahan rahmat dan hidayah-Nya, akhirnya saya dapat menyelesaikan skripsi yang berjudul “Analisis Pelaksanaan Perhitungan, Penyetoran dan Pelaporan Nilai Tambah Pajak (PPN) pada PT.Penelitian ini bertujuan untuk mengetahui pelaksanaan perhitungan, pembayaran dan pelaporan PPN yang dilaksanakan oleh PT.Hasil penelitian ini menyimpulkan bahwa pelaksanaan perhitungan, pembayaran dan pelaporan PPN yang dilaksanakan oleh PT.

Selain itu, untuk dapat menerapkan Pajak Pertambahan Nilai harus mematuhi peraturan perundang-undangan yang telah ditetapkan, mulai dari penghitungan, penyetoran, dan pelaporan Pajak Pertambahan Nilai. Mengingat pentingnya penghitungan, penghitungan dan pelaporan pajak pertambahan nilai sesuai dengan peraturan perpajakan, maka penulis ingin mengkaji pemanfaatan pajak pertambahan nilai pada perusahaan. Untuk itu penulis melakukan penelitian yang berjudul: “Analisis Penggunaan Penagihan, Penyetoran dan Pelaporan Pajak Pertambahan Nilai (PPN) pada PT.

Manfaat praktis yang dapat diperoleh dari penulisan skripsi ini adalah harapannya dapat memberikan kontribusi yang bermanfaat bagi dunia usaha dalam hal efektivitas penerapan pajak pertambahan nilai. Penelitian ini berjudul “Analisis Penerapan Akuntansi, Penyampaian dan Pelaporan Pajak Pertambahan Nilai (PPN) pada PT.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

TINJAUAN PUSTAKA

Landasan Teori

- Pajak

- Definisi Pajak

- Fungsi Pajak

- Jenis Pajak

- Pajak Pertambahan Nilai (PPN)

- Pengertian Pajak Pertambahan Nilai (PPN)

- Undang-Undang yang Mengatur PPN

- Objek dan Subjek PPN

- Pajak Masukan dan Pajak Keluaran

- Pajak Masukan

- Pajak Keluaran

- Faktur Pajak

- Dasar Pengenaan Pajak PPN

- Tarif dan Penghitungan Pajak PPN

- Tarif PPN

- Penghitungan PPN

- Penyetoran dan Pelaporan PPN

- Ketentuan Penyetoran PPN

- Pelaporan PPN dan PPnBM

Kerangka Konseptual

Research Question dan Model Analisis

- Main Research Question

- Mini Research Question

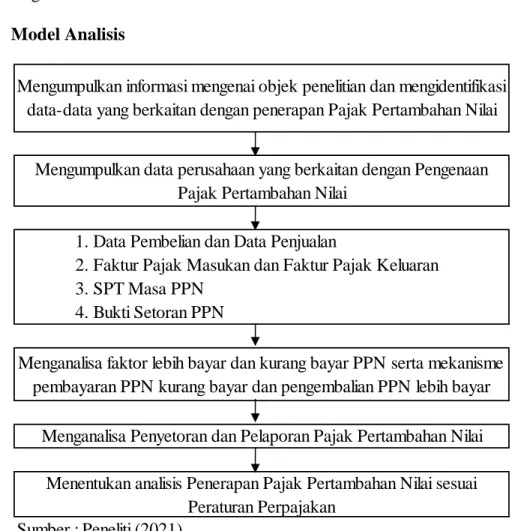

- Model Analisis

Desain Studi Kualitatif

METODE PENELITIAN

Pendekatan Penelitian

Jenis dan Sumber Data

- Jenis Data

- Sumber Data

Batasan dan Asumsi Penelitian

- Batasan Penelitian

- Asumsi Penelitian

Unit Analisis

Teknik Pengumpulan Data

- Metode Pengumpulan Data

Teknik Analisis Data

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Objek Penelitian

- Sejarah PT. SKS

- Visi dan Misi PT. SKS

- Corporate Value PT. SKS

- Struktur Organisasi PT. SKS

- Deskripsi Tugas Pokok Unit Kerja PT. SKS

Berasal dari Jawa Timur, SKS merupakan perusahaan yang bergerak di bidang distribusi makanan ringan yang berdiri sejak tahun 2009 dengan kantor pusat (headquarters) berlokasi di Jakarta dan mempunyai 5 (lima) cabang yang berlokasi di Sidoarjo, Madiun, Jember, Probolinggo dan Malang. . SKS bekerjasama dengan beberapa prinsipal produk makanan ringan dan jenis produk lainnya untuk mendistribusikan produk ke berbagai destinasi perkotaan di Jawa Timur. Makanan konsumen adalah suatu produk pangan yang dapat dikonsumsi langsung oleh konsumen akhir, dengan kata lain makanan konsumen adalah makanan ringan atau makanan ringan.

Berbagai jenis produk yang dijual mulai dari oishi snack dengan 13 jenis varian antara lain Pillows, Sponge Crunch, Sponge, Thin Pillows, Opala, Rin-bee, Oishi dengan rasa udang pedas, Poppy pop, Suky-suky, kriuk-kriuk, Lula , Makado dan Panchos. Penerimaan barang dari produsen kemudian melibatkan pengangkutan barang dari pabrik dan kemudian menyimpan barang tersebut di gudang. Produk yang disimpan di gudang telah dilakukan pengecekan terlebih dahulu, sedangkan persediaan barang yang disimpan di gudang menggunakan metode FIFO (First In First Out).

Cara ini mempunyai prinsip bahwa barang atau produk pertama yang Anda beli akan menjadi barang atau produk pertama yang dijual. Hal ini dilakukan agar barang yang disimpan di gudang tidak menumpuk akibat banyaknya barang dengan tanggal kadaluwarsa yang sudah dekat. SKS merupakan pengusaha kena pajak, yang mana atas pemberian dan penerimaan Barang Kena Pajak (BKP) akan dikenakan pajak masukan dan pajak keluaran.

Bilamana menghibahkan suatu barang, maka dikenakan pajak keluaran yang dipungut oleh perusahaan kepada penerima Barang Kena Pajak, sedangkan jika ada penerimaan barang maka pemberian Barang Kena Pajak akan dikenakan PPN kepada perusahaan yang disebut dengan pajak masukan. Misi : Menjadi distributor makanan terbaik di Indonesia yang mengutamakan kualitas produk dan kualitas pelayanan. Memastikan target izin dan penjualan izin yang diberikan kepada area tanggung jawab terpenuhi.

Melaksanakan pengembangan berkelanjutan terhadap seluruh potensi yang ada di wilayah tanggung jawabnya. Mengkoordinasikan dan melakukan perencanaan dan analisis keuangan untuk dapat memberikan data keuangan kepada para eksekutif perusahaan dalam mengambil keputusan bisnis. Merencanakan dan mengkonsolidasikan perpajakan antar perusahaan untuk memastikan efisiensi biaya dan kepatuhan terhadap peraturan perpajakan.

Data dan Hasil Analisis

- Mekanisme Perhitungan Pajak Pertambahan Nilai

- Prosedur Pemungutan Pajak Pertambahan Nilai

- Prosedur Pemungutan Pajak Pertambahan Nilai

- Analisis Data PPN Keluaran PT. SKS Tahun 2018,

- Analisis Data PPN Masukan PT. SKS Tahun 2018,

Harga jual tersebut belum termasuk potongan harga yang tercantum dalam Faktur Pajak dan belum termasuk PPN yang dibebankan berdasarkan Undang-Undang Pajak Pertambahan Nilai. Faktur dan faktur pajak dapat diterbitkan setelah kantor cabang mengirimkan ringkasan penjualan ke kantor wilayah di Sidoarjo. Resume penjualan dikirimkan ke bagian penjualan sebagai dasar pembuatan invoice, kemudian invoice tersebut diberikan kepada bagian pajak untuk proses penerbitan faktur pajak.

Proses ini dinilai kurang efektif karena memakan banyak waktu sehingga penerbitan faktur pajak sering tertunda setelah tanggal pembayaran sehingga menyebabkan keterlambatan pembayaran oleh klien. Kendala ini disebabkan oleh proses penerimaan faktur pajak yang tidak sistematis, sehingga faktur tidak dapat dicatat tepat waktu oleh bagian keuangan, serta input faktur pajak yang diterima oleh bagian pajak tidak dicatat tepat waktu. bahwa fungsinya sebagai kredit pajak kurang optimal. Sebab jika perusahaan belum menerima faktur pajak masukan dari penjual atas Barang Kena Pajak yang dibeli perusahaan,.

Dimana pada fitur tersebut terdapat sinkronisasi transaksi pembelian yang memudahkan pembuatan faktur pajak pembelian dari mitra transaksi secara otomatis tanpa perlu entri data manual. Dengan demikian, tidak perlu menunggu pihak lawan transaksi mengirimkan faktur pajak masukan, Anda sudah bisa membuat draft faktur masukan dengan mengakses fungsi Pre-filled di e-Faktur. Hal ini dapat bermanfaat bagi perusahaan karena dapat mengetahui informasi input faktur pajak dengan lebih cepat meskipun dokumen faktur pajak yang diterbitkan penjual belum terkirim.

Setiap akhir bulan, bagian pajak harus memeriksa faktur pajak yang diterima dari vendor dengan draft faktur pajak masukan pada fitur Pre-Filled e-Faktur. Data pada kolom DPP dan PPN atas penyerahan yang dikecualikan dari pengenaan PPN diperoleh peneliti dari Formulir SPT Masa PPN 1111 poin I.A nomor 5, dimana fasilitas penerima penyerahan BKP dan/atau JKP yang dikecualikan adalah dari pengenaan PPN. Hal ini dilakukan karena terjadi kesalahan pengisian SPT Masa PPN pada bulan Januari hingga April 2018 dan terdapat beberapa invoice yang tidak dibuatkan faktur pajaknya.

Data pada kolom DPP dan PPN atas penggunaan BKP tidak berwujud dan JKP dari luar daerah pabean yang PMnya dapat dikreditkan diperoleh peneliti dari formulir SPT Masa PPN 1111 AB poin II.A. Data pada kolom DPP dan PPN atas perolehan BKP/JKP dari dalam negeri yang dapat dikreditkan PM diperoleh peneliti dari SPT Masa PPN formulir 1111 AB poin II.B. Data pada kolom DPP dan PPN atas perolehan yang PMnya tidak dapat dikreditkan dan/atau fasilitas penerima perolehan diperoleh peneliti dari SPT Masa PPN formulir 1111 AB poin II.C.

Interpretasi

- Analisis Perhitungan Pajak Pertambahan Nilai

- Kesesuaian Dasar Pengenaan Pajak (DPP)

- Kesesuaian Perhitungan PPN Keluaran

- Kesesuaian Perhitungan PPN Masukan

- Kesesuaian Perhitungan PPN Terutang

- Analisis Penyetoran Pajak Pertambahan Nilai PT. SKS

- Analisis Pelaporan Pajak Pertambahan Nilai PT. SKS

SIMPULAN DAN SARAN

Simpulan

Hasil penelitian dan pembahasan yang telah dijelaskan untuk penerapan Pajak Pertambahan Nilai (PPN) yang dilakukan di PT. SKS sebagai perusahaan distribusi makanan ringan menerapkan Dasar Pengenaan Pajak (DPP) berdasarkan harga jual dan tarif PPN yang dikenakan sebesar 10% dari harga jual. Permasalahannya hanya tertundanya penerbitan faktur pajak karena lamanya proses pembuatan faktur pajak, hal ini juga dapat mempengaruhi arus kas perusahaan.

Penerimaan faktur pajak masukan dapat diatasi dengan penambahan fitur baru Prepopulated pada aplikasi e-Faktur 3.0. SKS menghitung PPN keluaran setiap bulan selama satu masa Pajak Pertambahan Nilai sesuai dengan Undang-Undang PPN Nomor 42 Tahun 2009. SKS menghitung PPN masukan setiap bulan selama satu masa Pajak Pertambahan Nilai sesuai dengan Undang-undang.

SKS tahun 2020 dengan perhitungan kurang/lebih bayar PPN telah sesuai dengan Undang-Undang PPN nomor 42 Tahun 2009. SKS telah melakukan koreksi terhadap SPT Masa PPN bulan Januari sampai dengan Desember 2018, dikarenakan terdapat kesalahan dalam pengisian SPT Masa PPN atas bulan Januari sampai dengan April 2018. SKS memiliki nilai kurang bayar yang lebih besar dibandingkan nilai lebih bayarnya, karena penjualan (Pajak Keluaran) lebih besar dibandingkan pembelian (Pajak Masukan).

Hanya pada bulan-bulan tertentu saja terjadi keterlambatan penyetoran dan pelaporan SPT Masa PPN yang disampaikan oleh PT. Dan dalam pembetulan SPT Masa PPN bulan Januari sampai dengan Desember 2018 yang dilakukan pada tahun 2019, sehingga PT. SKS dikenakan sanksi administrasi sebesar 2% per bulan karena kurang bayar PPN sehingga menimbulkan utang pajak.

Saran

Atfhal, Muhammad Irsan 2018, Analisis Perhitungan Pajak Pertambahan Nilai (PPN) dan SPT Pelaporan Masa PPN pada PT. Ambami, Amalia 2019, Analisis Penerapan Pajak Pertambahan Nilai Pada Transaksi Ekspor-Impor Jasa Forwarding (Studi Kasus PT. Jasindo Lintastama) Skripsi, Universitas Bhayangkara, Surabaya. Dari https://ddtc.co.id/books/Seri-Konribut-DDTC-Gagasan-dan-Pemikiran-Sector-Perpajakan-2018-2019/files/basic-html/page96.html.

Darussalam, Danny Septriadi, Khisi Armaya Dhora 2018, Konsep Pajak Pertambahan Nilai dan Studi Banding, PT Dimensi Internasional Tax, Jakarta. Dari https://ddtc.co.id/books/Konsep-dan-Studi-Komparasi-Pajak-Percepatan-Nilai/mobile/index.html#p=25 Dewa, I. Intan, Ayu dan Dewi, Yosita, 2020. Firmansyah, Andik, Kusni Hidayati dan Juliani Pudjowati, 2016, Analisis Penggunaan Perhitungan Pajak Pertambahan Nilai dan Pelaporan CV.

Dari https://klikpajak.id/blog/berita-regulation/pemahaman-dasar-faktur-pajak-understand-Jenis-dan-function-faktur-pajak/. Peraturan Direktur Jenderal Pajak nomor PER-25/PJ/2014 tentang perubahan kedua atas peraturan Direktur Jenderal Pajak nomor PER-44/PJ/2010 tentang bentuk, isi dan tata cara pengisian dan penyampaian nilai tambah berkala Surat Pemberitahuan (SPT Masa PPN). Komposisi perbandingan dalam satu teks Undang-Undang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah Tahun 2009.

Dari https://www.pajak.go.id/id/tunjungan-ditjen-pajak-atas-pembahan-cepatan-pada-munas-nu. Dari https://news.ddtc.co.id/pemerintah-berharap-penerimaan-ppn-terjaga-di-tengah-pandemi-covid-19-20442?page_y=0. Susunan dalam satu naskah Undang-Undang Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan Atas Barang Mewah telah beberapa kali diubah, terakhir dengan Undang-Undang Republik Indonesia Nomor 42 Tahun 2009.

Dari https://www.efakturespt.com/2017/10/pembulatan-ppn-di-e-faktur.html Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Penetapan. Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan. 42 Tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan Atas Barang.