PENDAHULUAN

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika

Berisi penelitian-penelitian terdahulu (penelitian terdahulu dengan topik yang sama), landasan teori (teori-teori yang menjadi dasar pembuatan proposal, termasuk berbagai bentuk penentuan biaya produksi), kerangka konseptual (pola hubungan variabel dan sumber teori) yang diuraikan secara singkat naratif dan mudah dikelola), pertanyaan penelitian (berupa pertanyaan garis besar dan diuraikan lebih lanjut dalam bentuk pertanyaan penelitian mini, yang mana menjadi alasan mengapa peneliti memilih untuk menyelidiki masalah tersebut) Berisi kerangka proses berpikir (a pola pikir peneliti yang dimulai dari awal, yaitu suatu permasalahan berdasarkan penelitian terdahulu dan menganalisisnya dengan model analisis data yang dipilih peneliti berdasarkan teori-teori yang ada), maka pendekatan penelitian dilakukan oleh penulis. penelitian kualitatif dan jenis penelitiannya adalah penelitian deskriptif, data sekunder. Unit analisis memuat lokasi objek penelitian dan unit mana yang akan diteliti dari beberapa bagian perusahaan.

Berisi tentang deskripsi objek penelitian (menjelaskan secara singkat dan jelas profil perusahaan), Data dan hasil analisis (berisi data yang diperoleh dari perusahaan yang akan diolah dan dianalisis dengan metode biaya produksi penuh), Interpretasi (penerapan metode pada perusahaan sehingga keuntungan mencapai keakuratan). Berisi kesimpulan (kesimpulan yang dapat diambil setelah melakukan penelitian), dan memberikan saran bagi masa depan perusahaan dalam penentuan Harga Pokok Produksi yang benar sesuai kaidah akuntansi yang ada.

TINJAUAN PUSTAKA

Rina Hasyim, Universitas Pendidikan Ganesha Singaraja (2017)

Sedangkan peneliti sekarang membahas mengenai harga pokok produksi dengan metode full cost dan keuntungan yang diperoleh perusahaan.

Kurnia Ari Wahida, Universitas Airlangga Surabaya,

Rizkiana Intan Pandini dan Nurchayati, Universitas 17 Agustus

Sedangkan penulis saat ini selain menganalisis harga pokok produksi, penulis juga menganalisis bagaimana cara mencapai keuntungan pada PT.

Dwi Urip Wardoyo, Universitas Islam Attahiriyah Jakarta

Analisis Penetapan Harga Pokok Produksi Dan Harga Jual Dengan Metode Full Cost Accounting Pada Sektor Rumah Tangga Khoiriyah Di Taman Sari Singaraja. Peneliti Hasyim (2017) membahas tentang metode full costing yaitu harga pokok produksi dan harga jual per produk. Sedangkan selain membahas harga pokok produksi dengan metode full cost akuntansi, peneliti kali ini juga membahas tentang laba yang diperoleh perusahaan.

Penentuan Biaya Produksi Menggunakan Pendekatan Full Costing Dalam Penentuan Harga Jual (Studi Kasus UMKM Inapie Susu Surabaya). Sementara itu, peneliti kini sedang membahas metode lengkap dalam menghitung biaya produksi dan menghasilkan keuntungan perusahaan.

Landasan Teori

- Tujuan laporan keuangan

- Karakteristik Informasi Akuntansi Biaya

- Pengertian Biaya

- Macam-Macam Biaya

- Biaya Produksi

- Biaya Bahan Baku

- Biaya Overhead Pabrik

- Siklus Biaya

- Perilaku Biaya

- Metode Pengumpulan Biaya Produksi

- Harga Pokok Produksi

- Contoh Format Laporan Harga Pokok Produksi

- Laporan Laba Rugi

- Contoh Format Laporan Laba Rugi

Biaya produksi adalah biaya-biaya yang timbul akibat dijalankannya fungsi produksi.Fungsi produksi merupakan kegiatan mengolah bahan mentah menjadi produk jadi yang siap dijual. Dalam struktur biaya produksi, biaya bahan langsung yang digabungkan dengan biaya tenaga kerja langsung akan menjadi biaya utama karena mempunyai komposisi terbesar dari biaya-biaya yang ada. Bahan baku langsung merupakan bahan yang dapat ditelusuri dengan mudah dan akurat hingga menjadi produk jadi yang siap dijual.

Sedangkan bahan baku tidak langsung adalah bahan mentah yang tidak dapat ditelusuri dengan mudah dan akurat hingga menjadi produk jadi yang siap dijual. Biaya overhead pabrik adalah semua biaya yang terlibat dalam produksi, kecuali biaya bahan langsung dan biaya tenaga kerja langsung. Siklus akuntansi biaya perusahaan manufaktur dan rasio harga pokok seperti terlihat pada Gambar 2.3.

Mengenai perhitungan biaya penuh (full cost) menurut Mulyadi Perhitungan Biaya Variabel (Variable Costing). Contoh format perhitungan harga bahan baku menurut Putra disajikan pada tabel 2.3. Total biaya bahan baku langsung xxx xxx Total jumlah bahan baku yang dibeli xxx unit xxx unit.

Tabel 2.3 menunjukkan bagaimana Anda dapat menghitung biaya bahan baku langsung, dengan asumsi bahan baku tersebut dibeli dari pihak eksternal. Pada tabel tersebut, kita melihat bahwa biaya biaya transportasi dan biaya asuransi diklasifikasikan dalam biaya bahan langsung tidak langsung. Menurut Putra, pembebanan biaya tidak langsung pada bahan baku langsung juga menjadi permasalahan utama dalam perhitungan harga bahan baku langsung.

Kerangka Konseptual

Research Question Dan Model Analisis

- Research Question

- Mini Research Question

- Model Analisis

- Bagan Model Analisis

- Proposisi Yang Digunakan

- Penegasan Logis Antara Proposisi Dan Data

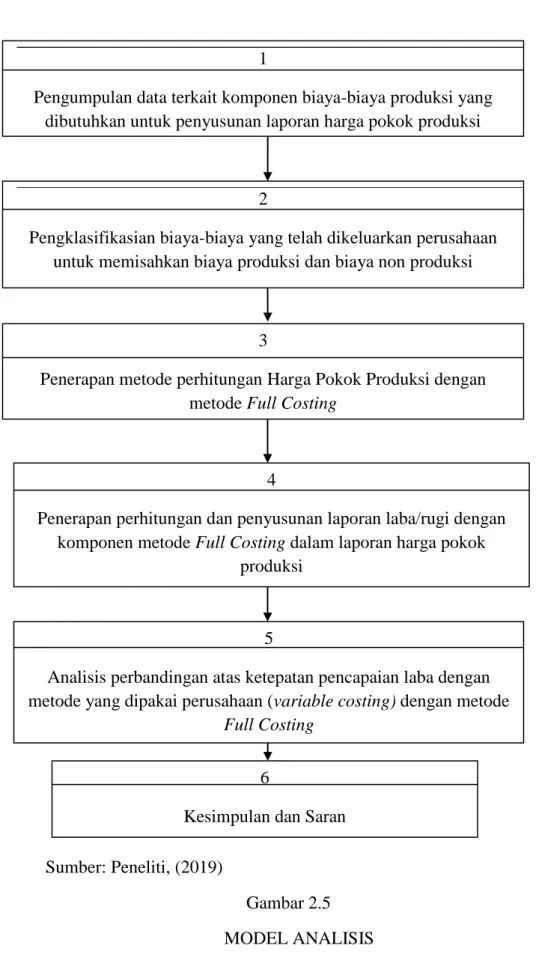

Menggunakan perhitungan dan penyusunan laporan laba rugi dengan komponen metode Full Costing dalam laporan nilai pembelian. Analisis perbandingan ketepatan pencapaian laba dengan metode yang digunakan perusahaan (biaya variabel) dengan metode. Klasifikasi biaya yang dimiliki perusahaan untuk memisahkan biaya produksi dan biaya non produksi.

Pengumpulan data terkait komponen biaya produksi yang diperlukan untuk penyusunan laporan biaya produksi. Proposisi adalah suatu metode yang mengacu pada penelitian yang mempunyai unsur bagaimana dan mengapa dalam pertanyaan-pertanyaan pokok penelitian dan mengkaji permasalahan-permasalahan kontemporer (masa kini) serta terbatasnya kesempatan bagi peneliti untuk mengendalikan peristiwa (kasus) yang ditelitinya. Usulan penelitian ini adalah Analisis Penerapan Perhitungan Harga Pokok Produksi Dengan Metode Full Cost Dalam Mencapai Keuntungan Pada PT.

Usulan dalam penelitian ini adalah menganalisis penerapan perhitungan biaya produksi dengan metode full cost dalam mencapai laba pada PT. Setelah menjelaskan konfirmasi logis antara data dan proposisi, maka dapat ditampilkan konfirmasi logis antara data dan proposisi dalam bentuk tabel 2.5. Analisis penggunaan perhitungan biaya produksi menurut metode full cost dalam mencapai laba pada PT.

Desain Studi Kualitatif

2) Bagaimana dengan keuntungan yang diperoleh jika menggunakan metode penghitungan harga pokok produksi perusahaan? Dengan menggunakan analisis biaya produksi metode full costing kita dapat mengetahui perbedaan antara menggunakan metode full costing dengan metode yang digunakan oleh perusahaan.

METODE PENELITIAN

- Pendekatan Penelitian

- Jenis Dan Sumber Data

- Karakteristik Data Yang Berkualitas

- Jenis Data Menurut Sumbernya

- Batasan Dan Asumsi Penelitian

- Batasan Penelitian

- Asumsi Penelitian

- Unit Analisis

- Teknik Pengumpulan Data

- Penelitian Kepustakaan

- Penelitian Lapangan

- Teknik Analisis Data

Maka saya buat dalam bentuk proposal yang berjudul Analisis Penggunaan Perhitungan Biaya Produksi Menurut Metode Full Cost Dalam Mencapai Keuntungan Pada PT. Penentuan unit analisis didasarkan pada hubungan antara perhitungan biaya produksi dengan proses produksi yang ada di perusahaan. Mengumpulkan data terkait komponen biaya produksi untuk menyusun laporan biaya produksi.

Menganalisis hasil perhitungan harga pokok produksi dengan metode yang digunakan perusahaan dengan metode full cost untuk mencapai keuntungan perusahaan. Mengenai penerapan perhitungan harga pokok produksi dengan metode full cost seperti terlihat pada tabel 4.16 dibawah ini. Setelah harga pokok produksi dihitung dengan metode full cost, maka perhitungan laporan laba rugi dapat dilakukan seperti pada tabel; 4.17 berikut.

Tabel 4.17 menunjukkan terdapat perbedaan antara perhitungan biaya produksi menggunakan metode biaya variabel dengan metode biaya penuh. Dimana pada tahun 2016 diketahui biaya produksi per unit antara metode full costing dengan biaya variabel sebesar selisih Rp. Perbedaan hasil perhitungan keuntungan bila perhitungan harga pokok produksi menggunakan metode variabel costing dan full costing.

Dari hasil analisa diketahui adanya permasalahan pada perhitungan harga pokok produksi karena PT. Sumber Rejeki Varia untuk mengetahui berapa harga pokok produksi sebenarnya dengan menggunakan metode perhitungan harga pokok produksi full cost. 2016, Penentuan harga pokok produksi dengan metode full costing dalam penentuan harga jual (Studi Kasus UMKM Inapie Susu Surabaya), Kertas, Universitas Airlangga Surabaya.

PEMBAHASAN

Profil PT. Sumber Rejeki Varia

Sejarah PT. Sumber Rejeki Varia

Sumber Rejeki Varia merupakan perusahaan yang bergerak dalam bidang produksi produk mainan anak berupa mobil hasil produksi yang berlokasi di Jalan Margomulyo Indah Blok A no. 16C, Buntaran, Kec. Oleh karena itu, ia mendorong Widyanto untuk menciptakan inovasi baru mainan anak yang aman dan tetap menarik bagi anak kecil. 75.000.000 untuk memulai usaha yang diinginkannya yang berlokasi di garasi rumahnya, hanya dengan menggunakan 2 mesin cetak dan 2 orang pekerja produksi.

Visi Dan Misi PT. Sumber Rejeki Varia

- Visi

- Misi

Struktur Organisasi PT. Sumber Rejeki Varia

- Bagan Struktur Organisasi

- Tugas Masing-Masing Bagian

Jika dilihat dari struktur organisasinya, setiap bagian dalam perusahaan mempunyai peran dan tugas yang berbeda-beda. Dimana sales bertugas mencari pelanggan baru dan menawarkan barang dagangan kepada pelanggan untuk mencapai tujuan penjualan dan menyajikannya ke bagian administrasi penjualan. Sumber Rejeki Varia bertugas mencatat seluruh transaksi pembelian dan penjualan dalam jurnal akuntansi dan menyusunnya menjadi laporan keuangan tahunan.

Bagian administrasi produksi bertanggung jawab atas pencatatan harian seluruh bahan baku yang digunakan dan pencatatan hasil produksi dalam akuntansi sederhana. Sedangkan pekerja produksi bertanggung jawab terhadap proses produksi mulai dari pengolahan bahan mentah, produk setengah jadi hingga produk jadi.

Proses Produksi

Untuk menyusun laporan biaya produksi perlu dilakukan pengklasifikasian biaya-biaya yang meliputi biaya produksi dan biaya non produksi seperti terlihat pada Tabel 4.15. Setelah mengkaji data biaya produksi perusahaan, peneliti menerapkan biaya produksi secara by application. Dari perhitungan biaya produksi dengan metode variabel costing yang digunakan perusahaan hingga perhitungan biaya produksi dengan metode full costing yang digunakan peneliti, dapat dibandingkan dua perhitungan biaya produksi PT.

Sumber Rejeki Varia setiap tahunnya berbeda-beda dan setiap metode penghitungan biaya produksi menghasilkan keuntungan yang berbeda-beda. Hal ini dikarenakan nominal persediaan pembukaan dan penutupan mempunyai biaya produksi yang berbeda-beda untuk setiap metodenya. Sumber Rejeki Lain-lain Dalam menghitung harga pokok produksi, ada beberapa unsur biaya overhead tetap, seperti biaya penggajian administrasi produksi, biaya penyusutan mesin dan peralatan, dan biaya penyusutan bangunan pabrik, yang tidak diperhitungkan dalam perhitungan. biaya produksi.

Selain itu, saya juga menyiapkan laporan laba rugi jika saya menggunakan kedua metode tersebut untuk menentukan biaya produksinya. Dan berdasarkan hasil perhitungan ulang yang dilakukan peneliti, biaya produksi per dan metode full costing serta keuntungan yang diperoleh akibat pembebanan biaya produksi yang dilakukan perusahaan dengan menggunakan metode variabel costing tidak dibebankan sepenuhnya dalam perhitungan biaya produksi tersebut.

Dari hasil analisis yang dilakukan peneliti, peneliti menyimpulkan bahwa perhitungan harga pokok produksi menimbulkan keuntungan yang tidak sesuai dengan keuntungan yang seharusnya diterima PT. Biaya-biaya yang harus diperhatikan dalam laporan biaya produksi adalah: biaya gaji administrasi produksi, biaya penyusutan mesin dan peralatan, serta biaya penyusutan bangunan pabrik karena sangat mempengaruhi laba yang dihasilkan oleh PT. 2017, Analisis Penentuan Harga Pokok Produksi Dan Harga Jual Menggunakan Metode Full Costing Pada Home Industry Khoiriyah Di Taman Sari Singaraja, E-Journal Jurusan Pendidikan Ekonomi Vol.

2016, Analisis Perhitungan Biaya Produksi Dan Penentuan Harga Jual Produk (Studi Kasus Pada PT. Dasa Windu Agung), Jurnal Riset Manajemen dan Bisnis Vol.

Strategi Pemasaran PT. Sumber Rejeki Varia

Produk Yang Dihasilkan PT. Sumber Rejeki Varia