PENDAHULUAN

Masalah Penelitian

- Identifikasi Masalah

- Pembatasan Masalah

- Perumusan Masalah

Mengingat metode pengukuran risiko kredit dengan menggunakan model internal rating masih sangat dapat diterapkan di Bank BRI, maka penting untuk menganalisis bagaimana hasil ramalan model pemeringkatan internal Bank BRI dibandingkan dengan hasil prediksi model lain yang digunakan sebagai sebuah acuan, apalagi mengingat adanya beberapa perbedaan karakteristik diantara keduanya.. model tersebut. Kategori non-keuangan seperti hubungan BRI, kualitas produk, strategi pemasaran, struktur manajemen, perspektif industri tidak akan dibahas dalam penelitian ini.

Tujuan Penelitian

Manfaat Penelitian

Hasil prediksi model pemeringkatan internal Bank BRI untuk debitur dengan probabilitas gagal bayar yang rendah sebesar 97,69% ternyata benar dan tidak mengalami gagal bayar. Analisis konsistensi internal antara model rating dan model kebangkrutan Altman untuk memprediksi risiko kredit (studi kasus pada Bank X).

Sistematika Penelitian

TINJAUAN PUSTAKA

Manajemen Risiko

- Jenis – jenis Risiko

- Risiko Kredit

- Pengukuran Risiko Kredit

Menurut Bank Indonesia sendiri, risiko kredit adalah risiko yang timbul akibat kegagalan debitur dan/atau nasabah lain dalam memenuhi kewajibannya kepada bank (PBI No. 11/25/PBI/2009). Berdasarkan pendekatan standar (SA), bank menggunakan daftar bobot risiko ketika menghitung risiko kredit aset bank.

Credit Rating System

Terlepas dari kemungkinan teknik yang akan mempengaruhi hasil (output skor) melalui prosedur keamanan yang tepat dan efektif. Review dilakukan oleh satuan kerja atau pihak independen satuan kerja yang menggunakan sistem. Pemeringkatan eksternal merupakan pemeringkatan perusahaan yang dilakukan oleh lembaga pemeringkat kredit seperti Standard & Poor's, Moody's dan Pemeringkat Efek Indonesia (Pefindo).

Peringkat internal merupakan peringkat yang dikembangkan suatu perusahaan untuk menilai risiko pihak lain (counterparty) yang mempunyai kewajiban yang harus dipenuhi di masa yang akan datang.

Credit Risk Rating Bisnis Menengah Bank BRI

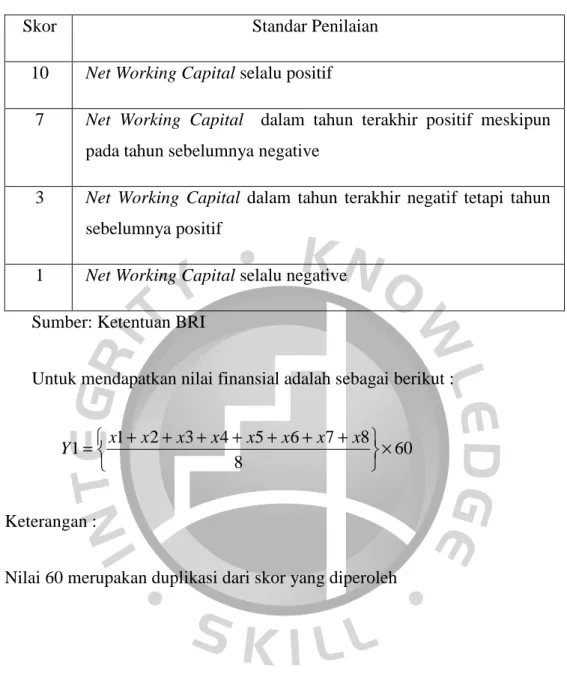

- Kategori Finansial

- Kategori Non-Finansial

- Rating

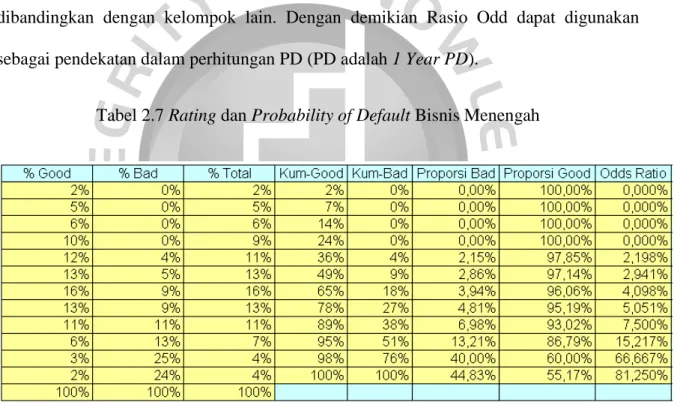

- Review Probability of Default

Kesulitan keuangan adalah istilah dalam keuangan perusahaan yang digunakan untuk menggambarkan situasi di mana perusahaan melanggar perjanjian dengan kreditor atau mengalami kesulitan untuk memenuhinya. Hal ini dibuktikan dengan banyaknya penelitian yang mengembangkan model prediksi kebangkrutan atau sekedar menguji hubungan antara kondisi perusahaan (yang diukur dengan rasio) dengan financial distress. Ada dua pendekatan utama dalam mengembangkan model prediksi gagal bayar atau kebangkrutan perusahaan, yaitu pendekatan struktural dan pendekatan empiris atau statistik (Atiya, 2001).

Pendekatan multivariat digunakan oleh Altman pada tahun 1966 untuk membangun model prediksi kebangkrutan dengan menggunakan Analisis Diskriminan Multivariat (Mohamad Iwan, 2005). Penelitian awalnya mengumpulkan 22 variabel berupa laporan keuangan perusahaan yang mungkin berguna untuk memprediksi kesulitan keuangan. Altman merevisi model aslinya dengan mengubah nilai pasar ekuitas menjadi nilai buku ekuitas.

X3 = Laba sebelum bunga dan pajak/total aset X4 = Nilai buku ekuitas / nilai buku total liabilitas X5 = Penjualan / total aset. Penelitian biasanya berupaya untuk mendapatkan metode yang dapat menghasilkan model prediksi kebangkrutan dengan tingkat akurasi yang lebih tinggi. Namun dapat dijelaskan bahwa setiap metode yang digunakan dan model prediksi yang dihasilkan akan memiliki kelebihan dan kekurangan dibandingkan dengan model atau metode penelitian prediksi kebangkrutan sebelumnya.

Hipotesis

Penelitian Terdahulu

Hasil evaluasi atau perhitungan internal terhadap model credit rating Bank BRI tidak berhenti sampai pada diperolehnya rating debitur. Perbedaan ini disebabkan adanya perbedaan kriteria cross-score antara model internal credit rating Bank BRI dengan model kebangkrutan Altman. Oleh karena itu, komposisi hasil perhitungan internal model credit rating Bank BRI dan model kebangkrutan Altman tidak dapat dibandingkan.

Penjelasan tersebut hanya dapat diberikan melalui gambaran atau gambaran mengenai komposisi debitur hasil perhitungan internal model credit rating Bank BRI dan model kebangkrutan Altman. Prakiraan berdasarkan model pemeringkatan kredit internal Bank BRI menghasilkan 3 tingkatan yaitu probabilitas gagal bayar rendah, sedang, dan tinggi. Tabel tersebut menunjukkan bahwa prediksi model credit rating internal Bank BRI untuk debitur yang mempunyai probabilitas gagal bayar rendah (ditandai dengan warna hijau) adalah 97,69% benar dan terbukti tidak mengalami gagal bayar.

Dengan demikian, dapat dikatakan model kebangkrutan Altman lebih akurat dalam memprediksi debitur mengalami gagal bayar dibandingkan dengan model pemeringkatan internal BRI. Fakta pertama, model internal rating BRI dan model kebangkrutan Altman memiliki hubungan positif yang cukup erat. Fakta selanjutnya adalah model kebangkrutan Altman lebih akurat dibandingkan model pemeringkatan internal BRI dalam memprediksi debitur mengalami gagal bayar.

METODOLOGI PENELITIAN

Metode Pengumpulan Data

Menurut Sekaran (2003), yang dimaksud dengan data sekunder adalah data yang telah dikumpulkan oleh peneliti, data yang dipublikasikan dalam jurnal statistik dan lain-lain, serta informasi yang tersedia dari sumber yang dipublikasikan dan tidak dipublikasikan, baik di dalam maupun di luar organisasi, yang kesemuanya semoga bermanfaat bagi peneliti. Selain itu, data pendukung lainnya diperoleh dengan melakukan studi literatur yaitu mencari, mempelajari dan mengambil dari berbagai sumber seperti literatur, peraturan Bank Indonesia atau Bank Rakyat Indonesia tentang model kebangkrutan, konsep manajemen risiko kredit dan penerapannya, rasio debitur, dan hasil penilaian debitur.

Metode Analisis Data

Selain berbagai kelebihan di atas, metode non parametrik juga mempunyai beberapa kelemahan, seperti belum adanya sistematika yang jelas seperti metode parametrik. Hasilnya mungkin dipertanyakan karena kesederhanaan metode, dan tabel yang digunakan lebih berbeda dibandingkan tabel standar pada metode parametrik. Metode statistik non parametrik yang akan digunakan untuk menguji hipotesis penelitian ini adalah uji korelasi Spearman Rank.

Koefisien korelasi peringkat Spearman adalah yang paling awal dikembangkan dan mungkin yang paling terkenal saat ini. Statistik ini kadang disebut rho, yaitu ukuran hubungan yang mengharuskan kedua variabel diukur setidaknya dalam skala ordinal sehingga subjek atau individu dapat diklasifikasikan menjadi dua rangkaian yang berurutan (Siegel, 1997).

Identifikasi dan Pengukuran Variabel Penelitian

Perkiraan ini diperoleh dari hasil perhitungan rumus model kebangkrutan Altman yang terdiri dari lima rasio keuangan yang menentukan bangkrut atau tidaknya suatu perusahaan di masa depan. Kolektabilitas BRI menjadi variabel perantara untuk mengetahui keakuratan prediksi setiap model kemudian membandingkan dan menarik kesimpulan.

Teknik Pengujian Hipotesis

- Uji Korelasi Urutan Peringkat

- Uji Signifikansi Nilai r s

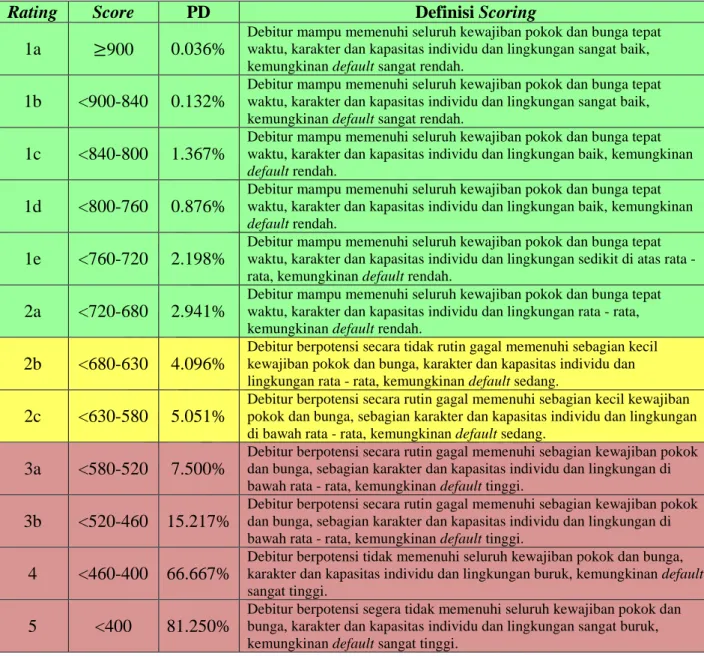

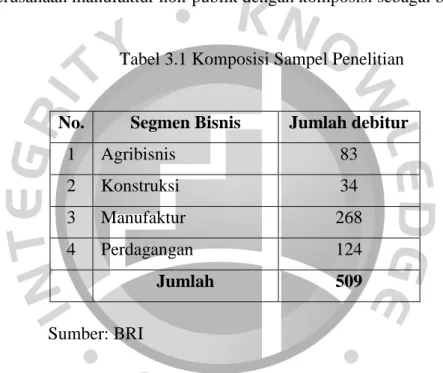

Berdasarkan penilaian menggunakan model penilaian internal Bank BRI terhadap 509 debitur yang termasuk dalam kategori perusahaan manufaktur non publik, diperoleh skor antara 60 hingga 600. Hasil tersebut hanyalah langkah awal dari keseluruhan sistem perhitungan model penilaian internal BRI Bank. Sedangkan persentase kategori baik dan bermasalah berada di bawah probabilitas gagal bayar rendah dan tinggi menurut model penilaian internal BRI.

Dari uji korelasi Spearman dapat disimpulkan bahwa terdapat kesesuaian atau korelasi antara hasil prediksi model internal rating Bank BRI dengan hasil prediksi model kebangkrutan Altman. Perbedaan yang disebabkan oleh perbedaan kriteria cut-off score antara model internal rating Bank BRI dengan model kebangkrutan Altman membuat komposisi hasil perhitungan kedua model tidak dapat dibandingkan secara langsung. Angka tersebut sedikit di bawah keakuratan hasil prediksi model asesmen internal BRI yang mencapai 97,69%.

Angka tersebut berada di atas keakuratan hasil perkiraan model pemeringkatan internal BRI yang hanya sebesar 18,44%. Terdapat konsistensi atau hubungan antara kedua variabel penelitian yaitu antara hasil prediksi model internal rating BRI dengan hasil prediksi model kebangkrutan Altman pada tingkat signifikansi 1%. Hal ini terjadi karena model pemeringkatan internal BRI relatif ketat sehingga terlalu banyak.

ANALISIS DAN PEMBAHASAN

Pembahasan Hasil Penelitian

- Analisis Statistik Deskriptif

- Hasil Penilaian Berdasarkan Internal Rating Model 53

- Pengujian Hipotesis

- Perbandingan Hasil Prediksi dengan Kenyataan

- Hasil Prediksi Internal Rating Model

- Hasil Prediksi Model Kebangkrutan Altman

Kemudian data tersebut akan dianalisis kembali berupa skor Altman dan hasil internal rating model bank BRI dengan melakukan pengujian rank Spearman dan uji signifikansi. Terakhir, akan dilakukan perbandingan proyeksi dengan menggunakan model Altman atau model internal credit rating bank BRI dengan realitas kebangkrutan perusahaan dengan indikator recoveryability dan kualitas kredit. Hal ini juga mempengaruhi cara memahami atau menafsirkan hasil perhitungan internal credit rating BRI terhadap debitur yang berkaitan dengan beberapa aspek.

Berdasarkan klasifikasi menurut derajat probabilitas gagal bayar, hasil perhitungan internal credit rating Bank BRI menunjukkan komposisi seperti pada Tabel 4.2. Seperti hasil asesmen internal Bank BRI, semakin tinggi skor model kebangkrutan Altman maka kondisi keuangan debitur semakin baik. Namun model pemeringkatan kredit internal BRI dapat dikatakan relatif ketat karena memiliki sensitivitas yang lebih tinggi dibandingkan model umum yaitu model kebangkrutan Altman.

Hal ini terlihat dari komposisi debitur karena model pemeringkatan internal BRI yang sebagian besar berada pada probabilitas gagal bayar tinggi dan rendah, sedangkan probabilitas gagal bayar sedang hanya kecil. Korelasi atau konsistensi yang positif ini dapat diartikan jika sejumlah perusahaan dirangking menurut model pemeringkatan internal Bank BRI, maka hasil pemeringkatan tersebut akan sama dengan hasil pemeringkatan menurut model kebangkrutan Altman. Dengan kata lain, jika model pemeringkatan internal Bank BRI mengatakan perusahaan X lebih baik dari perusahaan Y, maka model kebangkrutan Altman juga akan mengatakan hal yang sama.

Implikasi Manajerial

Sedangkan untuk debitur yang termasuk dalam kategori perusahaan yang mengalami masalah dan diperkirakan akan bangkrut (disorot dengan warna merah), prediksi model kebangkrutan Altman 23,84% benar dan menunjukkan gagal bayar. Hal ini terjadi karena model pemeringkatan internal BRI yang relatif ketat menyebabkan BRI mengklasifikasikan terlalu banyak obligor dengan probabilitas gagal bayar yang tinggi (merah) dan hanya beberapa obligor dengan probabilitas gagal bayar sedang (kuning), sehingga menyebabkan banyak prediksi yang tidak akurat bagi obligor dengan peringkat yang sama. kemungkinan gagal bayar sangat tinggi. Untuk menghindari kerugian operasional akibat over-predicting terhadap obligor yang memiliki probabilitas gagal bayar yang tinggi, maka Bank BRI sebaiknya merevisi model pemeringkatan internal dengan menggunakan acuan model peramalan umum yang telah ditetapkan, seperti model kebangkrutan Altman.

Korelasi positif atau konsistensi hubungan ini dapat diartikan seolah-olah sejumlah perusahaan diberi peringkat berdasarkan model pemeringkatan internal BRI. Hasil pemeringkatan selanjutnya akan sama dengan hasil pemeringkatan menurut model kebangkrutan Altman. Hasil prediksi model kebangkrutan Altman pada debitur kategori perusahaan dengan kondisi keuangan baik hanya 96,18% benar dan membuktikan tidak terjadi gagal bayar. Hal ini terjadi karena model kebangkrutan Altman yang relatif longgar sehingga lebih banyak menempatkan debitur dalam kategori hati.

Sedangkan untuk debitur yang masuk dalam kategori perusahaan bermasalah dan mengantisipasi kebangkrutan, hasil prediksi model kebangkrutan Altman sebesar 23,84% benar dan terbukti insolven. Bank BRI sebaiknya meninjau kembali model pemeringkatan kredit internalnya dengan menggunakan acuan model kebangkrutan Altman, dengan cara meningkatkan nilai ambang batas kelompok probabilitas gagal bayar moderat atau dengan kata lain. Hal ini dimaksudkan untuk mencegah kerugian operasional akibat perkiraan probabilitas gagal bayar yang terlalu tinggi.

KESIMPULAN DAN SARAN

Saran

Kesulitan Keuangan dan Kebangkrutan Perusahaan: Panduan Lengkap Mengantisipasi dan Menghindari Kesulitan Keuangan serta Mendapatkan Untung dari Kebangkrutan. Orientasi 2008 di Kantor Bank Indonesia Cirebon 2009 Magang di Bank DKI Cabang Matraman, Jakarta Asisten Dosen STIE IBS.