PENULISAN ILMIAH

Diajukan guna melengkapi syarat-syarat untuk mencapai

gelar setara Sarjana Muda Program Studi Akuntansi jenjang Strata Satu Fakultas Ekonomi Universitas Gunadarma

Nama : Rizky Ramadhan Sugiarto

NPM : 21221808

Jurusan : Akuntansi

Pembimbing : Nurul Khotimah, SE., MM

FAKULTAS EKONOMI UNIVERSITAS GUNADARMA

JAKARTA

2024

i

LEMBAR PERNYATAAN

Yang bertanda tangan di bawah ini,

Nama : Rizky Ramadhan Sugiarto N.P.M : 21221808

Program studi : Akuntansi Fakutas : Ekonomi

Judul PI : ANALISIS PERBANDINGAN KINERJA KEUANGAN PADA PT. INDOFOOD SUKSES MAKMUR TBK DAN PT. MAYORA INDAH TBK PERIODE 2020-2022

Dengan ini menyatakan bahwa hasil Penulisan Ilmiah yang telah saya buat ini merupakan hasil karya sendiri dan benar keasliannya. Apabila ternyata di kemudian hari Penulisan Ilmiah ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia mempertanggungjawabkan sekaligus bersedia menerima sanksi berdasarkan aturan tata tertib di Universitas Gunadarma.

Demikian, pernyataan ini saya buat dalam keadaan sadar dan tidak dipaksakan.

Penulis,

(Rizky Ramadhan Sugiarto)

ii

LEMBAR PENGESAHAN

Judul PI : ANALISIS PERBANDINGAN KINERJA KEUANGAN PADA PT. INDOFOOD SUKSES MAKMUR TBK DAN PT. MAYORA INDAH TBK PERIODE 2020-2022

Nama : Rizky Ramadhan Sugiarto NPM : 21221808

Tanggal Sidang : 31 Januari 2024 Tanggal Lulus : 31 Januari 2024 Menyetujui

Pembimbing Kasubag Sidang PI

(Nurul Khotimah, SE.,MM) (Dr. Titi Nugraheni, SE., MM., MSi)

Mengetahui Ketua Program Studi Akuntansi

(Dr. Imam Subaweh, SE., MM., Ak., CA)

iii

ABSTRAKSI

Rizky Ramadhan Sugiarto, 21221808

ANALISIS PERBANDINGAN KINERJA KEUANGAN PADA PT.

INDOFOOD SUKSES MAKMUR TBK DAN PT. MAYORA INDAH TBK PERIODE 2020-2022

Penulisan Ilmiah. Fakultas Ekonomi. 2024

Kata Kunci : Kinerja Keuangan, Profitabilitas, Likuiditas, Solvabilitas, Aktivitas, PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk

(xi + 77 + lampiran)

Penelitian bertujuan untuk mengetahui perbandingan kinerja keuangan PT.

Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk periode 2020-2022 dengan menggunakan analisis rasio sebagai indikator, serta teknik analisis horizontal dan analisis vertikal.

Data yang digunakan merupakan hasil laporan keuangan perusahaan pada website resmi kedua perusahaan serta menggunakan alat analisis rasio keuangan yaitu rasio profitabilitas menggunakan Net Profit Margin, Return On Assets, dan Return On Equity. Pada rasio likuiditas menggunakan Current Ratio, Quick Ratio, dan Cash Ratio. Pada rasio solvabilitas menggunakan Debt to Assets Ratio, Debt to Equity Ratio, dan Long Term Debt to Equity Ratio. Pada rasio aktivitas menggunakan Inventory Turn Over, Fixed Assets Turn Over, dan Total Assets Turn Over.

Berdasarkan hasil penelitian yang diperoleh menujukan bahwa PT. Mayora Indah Tbk lebih baik dari PT. Indofood Sukses Makmur Tbk jika dilihat dari rasio profitabilitas, rasio likuiditas, rasio solvabilitas, dan rasio aktivitas.

Daftar Pustaka (2013-2023)

iv

KATA PENGANTAR

Alhamdulillahrobal'alamin, segala puji syukur kepada Allah SWT yang senantiasa melimpahkan berkah dan rahmat-Nya, sehingga penyusunan penulisan ilmiah dengan judul "Analisis Perbandingan Kinerja Keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk Periode 2020-2022" ini dapat terselesaikan. Dalam proses penyusunan hingga penulisan ilmiah ini dapat terselesaikan, penulis menyadari bahwa hasil ini tidak akan dapat terselesaikan tanpa motivasi, bantuan dan doa dari berbagai pihak. Pada kesempatan ini, penulis ingin menyampaikan terima kasih kepada

1. Prof. Dr. E.S. Margianti, SE, MM., selaku Rekor Universitas Gunadarma yang telah memberikan kesempatan bagi penulis untuk membuat penulisan ilmiah ini.

2.

Dr. Ir. Toto Sugiharto, M.Sc., Ph.D, selaku Dekan Fakultas Ekonomi Universitas Gunadarma.3.

Dr. Budi Prijanto, SE., MMSI selaku Pembantu Dekan Fakultas Ekonomi Universitas Gunadarma.4. Dr. Imam Subaweh, SE., MM., Ak., CA., selaku ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma.

5. Dr. Titi Nugraheni, SE., MM., Ak., CA, selaku Kasubag Sidang Penulisan ilmiah Fakultas Ekonomi Universitas Gunadarma.

6. Nurul Khotimah, SE., MM., selaku dosen pembimbing yang sudah memberikan waktu, tenaga, dan pikiran dalam bentuk pengarahan dan bimbingan sehingga penulisan ilmiah ini dapat terselesaikan.

7. Kedua oarangtua tercinta Slamet Sugiarto, SE dan Poniati, yang tak henti- hentinya memberikan dukungan baik doa, moril, maupun materil, serta penyemangat agar penulisan dapat sesegera mungkin menyelesaikan penulisan ini.

8. Teman-teman kelas 3EB11 Deya, Mutia, Rodo yang selalu memberikan semangat kepada penulis.

v

9. Teman-teman satu bimbingan saya yang selalu bersama-sama berjuang dan mendukung dalam pembuatan penulisan ilmiah ini.

10. Teman-teman kelas 3EB11 yang tidak dapat di sebutkan satu persatu, terima kasih telah menjadi teman seperjuangan,

11. Pihak lain yang telah membantu baik secara langsung maupun tidak langsung.

Penulis menyadari sepenuhnya bahwa penulisan ini masih jauh dari kata sempurna, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan dan kesempurnaan penulisan ilmiah ini.

Akhir kata penulis mengucapkan banyak terima kasih, Semoga hasil penulisan ilmiah ini dapat bermanfaat bagi penulis sendiri, pembaca dan bagi semua pihak yang memerlukan

Jakarta, 18 Januari 2024 Penulis

(Rizky Ramadhan Sugiarto)

vi

DAFTAR ISI

LEMBAR PERNYATAAN ... i

LEMBAR PENGESAHAN ... ii

ABSTRAKSI... ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Batasan Masalah ... 8

1.4. Tujuan Penelitian... 8

1.5. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Landasan Teori ... 10

2.1.1. Laporan Keuangan ... 10

2.1.2. Kinerja Keuangan ... 12

2.1.3. Rasio Keuangan ... 14

2.1.4. Rasio Profitabilitas ... 16

2.1.5. Rasio Likuiditas ... 18

2.1.6. Rasio Solvabilitas ... 21

2.1.7. Rasio Aktivitas ... 22

2.1.8. Hubungan Kinerja Keuangan Dan Rasio Keuangan ... 25

vii

2.2. Penelitian Terdahulu ... 25

BAB III METODE PENELITIAN... 30

3.1. Objek Penelitian ... 30

3.2. Jenis dan Sumber Data ... 30

3.3. Teknik Pengumpulan Data ... 30

3.4. Teknik Analisis Data ... 31

BAB IV PEMBAHASAN ... 37

4.1. Hasil Pengumpulan Data ... 37

4.1.1. Gambaran Umum Objek Penelitian ... 37

4.1.2. Data Hasil Penelitian ... 40

4.2. Pembahasan ... 42

4.2.1. PT. Indofood Sukses Makmur Tbk ... 42

4.2.2. PT. Mayora Indah Tbk. ... 57

4.2.3. Rangkuman Hasil Penelitian ... 71

BAB V KESIMPULAN DAN SARAN ... 74

5.1. Kesimpulan... 74

5.2. Saran ... 74

DAFTAR PUSTAKA ... 76

LAMPIRAN... ... 78

viii

DAFTAR TABEL

Tabel 1.1 Laba Bersih PT. Mayora Indah Tbk pada 2019-2022 ... 4 Tabel 2.1 Penelitian Terdahulu ... 3 Tabel 4.1 Laporan Keuangan pada PT. Indofood Sukses Makmur Tbk

periode 2020-2022 ... 40 Tabel 4.2 Laporan Keuangan pada PT. Mayora Indah Tbk periode

2020-2022 ... 41 Tabel 4.3 Hasil Perhitungan Rasio Net Profit Margin PT. Indofood Sukses

Makmur Tbk ... 42 Tabel 4.4 Hasil Perhitungan Rasio Return On Assets PT. Indofood Sukses

Makmur Tbk ... 43 Tabel 4.5 Hasil Perhitungan Rasio Return On Equity PT. Indofood Sukses

Makmur Tbk ... 45 Tabel 4.6 Hasil Perhitungan Rasio Current Ratio PT. Indofood Sukses

Makmur Tbk ... 46 Tabel 4.7 Hasil Perhitungan Rasio Quick Ratio PT. Indofood Sukses

Makmur Tbk ... 47 Tabel 4.8 Hasil Perhitungan Rasio Cash Ratio PT. Indofood Sukses

Makmur Tbk ... 48 Tabel 4.9 Hasil Perhitungan Rasio Debt to Assets Ratio PT. Indofood

Sukses Makmur Tbk ... 50 Tabel 4.10 Hasil Perhitungan Rasio Debt to Equity Ratio PT. Indofood

Sukses Makmur Tbk ... 51 Tabel 4.11 Hasil Perhitungan Rasio Long Term Debt to Equity Ratio PT.

Indofood Sukses Makmur Tbk ... 52 Tabel 4.12 Hasil Perhitungan Rasio Inventory Turn Over PT. Indofood

Sukses Makmur Tbk ... 53 Tabel 4.13 Hasil Perhitungan Rasio Fixed Assets Turn Over PT. Indofood

Sukses Makmur Tbk ... 54

ix

Tabel 4.14 Hasil Perhitungan Rasio Total Assets Turn Over PT. Indofood

Sukses Makmur Tbk ... 56

Tabel 4.15 Hasil Perhitungan Rasio Net Profit Margin PT. Mayora Indah Tbk ... 57

Tabel 4.16 Hasil Perhitungan Rasio Return on Assets PT. Mayora Indah Tbk ... 58

Tabel 4.17 Hasil Perhitungan Rasio Return on Equity PT. Mayora Indah Tbk ... 59

Tabel 4.18 Hasil Perhitungan Rasio Current Ratio PT. Mayora Indah Tbk ... 60

Tabel 4.19 Hasil Perhitungan Rasio Quick Ratio PT. Mayora Indah Tbk ... 62

Tabel 4.20 Hasil Perhitungan Rasio Cash Ratio PT. Mayora Indah Tbk ... 63

Tabel 4.21 Hasil Perhitungan Rasio Debt to Assets Ratio PT. Mayora Indah Tbk ... 64

Tabel 4.22 Hasil Perhitungan Rasio Debt to Equity Ratio PT. Mayora Indah Tbk ... 65

Tabel 4.23 Hasil Perhitungan Rasio Long Term Debt to Equity Ratio PT. Mayora Indah Tbk ... 66

Tabel 4.24 Hasil Perhitungan Rasio Inventory Turn Over PT. Mayora Indah Tbk ... 67

Tabel 4.25 Hasil Perhitungan Rasio Fixed Assets Turn Over PT. Mayora Indah Tbk... 68

Tabel 4.26 Hasil Perhitungan Rasio Total Assets Turn Over PT. Mayora Indah Tbk... 70

Tabel 4.27 Hasil Rangkuman Penelitian ... 71

x

DAFTAR GAMBAR

Gambar 1.1 Perusahaan Makanan dan Minuman dengan Nilai Penjualan

Retail Terbesar di Indonesia 2022 ... 2

Gambar 1.2 Grafik Penjualan PT. Mayora Indah Tbk pada 2016-2022 ... 3

Gambar 4.1 Perhitungan Net Profit Margin PT. Indofood Sukses Makmur Tbk ... 42

Gambar 4.2 Perhitungan Return on Assets PT. Indofood Sukses Makmur Tbk ... 44

Gambar 4.3 Perhitungan Return on Equity PT. Indofood Sukses Makmur Tbk ... 45

Gambar 4.4 Perhitungan Current Ratio PT. Indofood Sukses Makmur Tbk .... 46

Gambar 4.5 Perhitungan Quick Ratio PT. Indofood Sukses Makmur Tbk ... 47

Gambar 4.6 Perhitungan Cash Ratio PT. Indofood Sukses Makmur Tbk ... 49

Gambar 4.7 Perhitungan Debt to Assets Ratio PT. Indofood Sukses Makmur Tbk ... 50

Gambar 4.8 Perhitungan Debt to Equity Ratio PT. Indofood Sukses Makmur Tbk ... 51

Gambar 4.9 Perhitungan Long Term Debt to Equity Ratio PT. Indofood Sukses Makmur Tbk ... 52

Gambar 4.10 Perhitungan Inventory Turn Over PT. Indofood Sukses Makmur Tbk ... 53

Gambar 4.11 Perhitungan Fixed Assets Turn Over PT. Indofood Sukses Makmur Tbk ... 55

Gambar 4.12 Perhitungan Total Assets Turn Over PT. Indofood Sukses Makmur Tbk ... 56

Gambar 4.13 Perhitungan Net Profit Margin PT. Mayora Indah Tbk ... 57

Gambar 4.14 Perhitungan Return on Assets PT. Mayora Indah Tbk ... 58

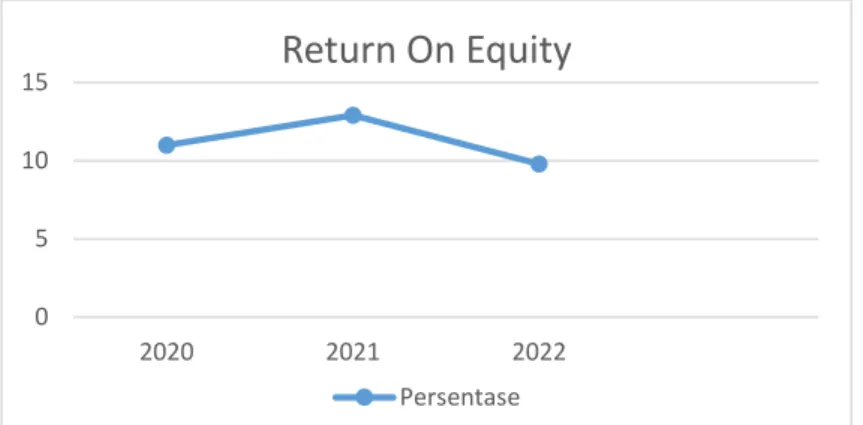

Gambar 4.15 Perhitungan Return on Equity PT. Mayora Indah Tbk... 60

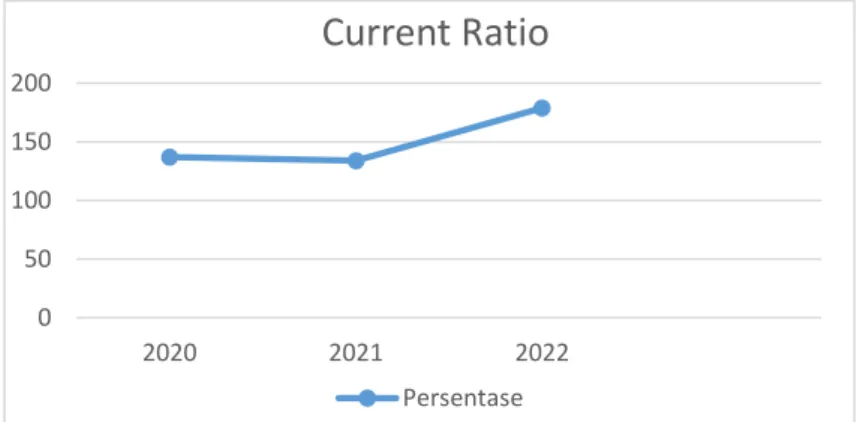

Gambar 4.16 Perhitungan Current Ratio PT. Mayora Indah Tbk ... 61

Gambar 4.17 Perhitungan Quick Ratio PT. Mayora Indah Tbk ... 62

xi

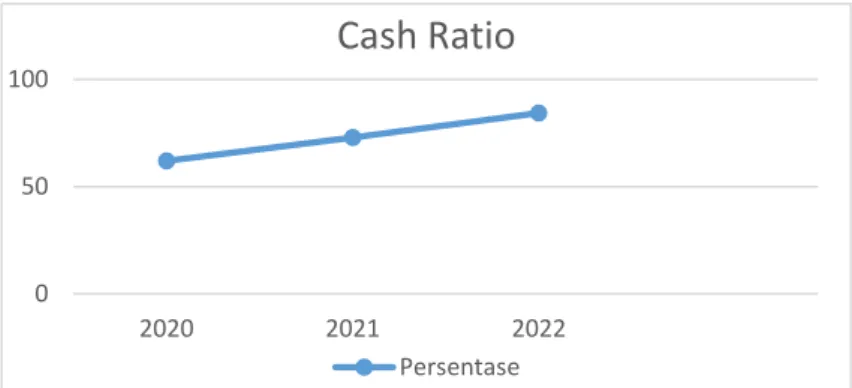

Gambar 4.18 Perhitungan Cash Ratio PT. Mayora Indah Tbk ... 63

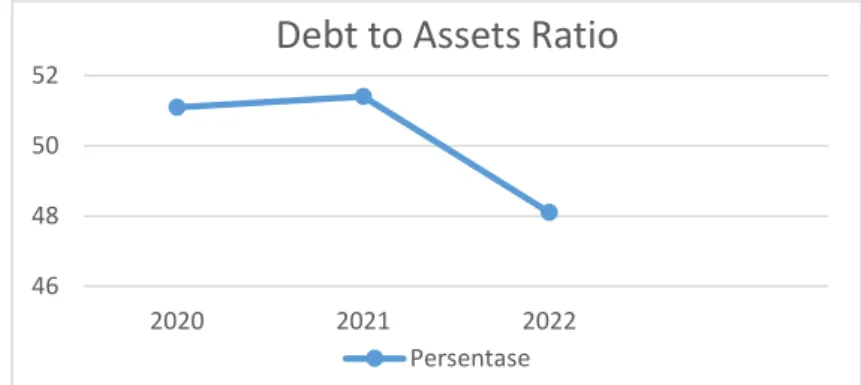

Gambar 4.19 Perhitungan Debt to Assets Ratio PT. Mayora Indah Tbk ... 64

Gambar 4.20 Perhitungan Debt to Equity Ratio PT. Mayora Indah Tbk ... 65

Gambar 4.21 Perhitungan Long Term Debt to Equity Ratio PT. Mayora Indah Tbk ... 66

Gambar 4.22 Perhitungan Inventory Turn Over PT. Mayora Indah Tbk ... 68

Gambar 4.23 Perhitungan Fixed Assets Turn Over PT. Mayora Indah Tbk ... 69

Gambar 4.24 Perhitungan Total Assets Turn Over PT. Mayora Indah Tbk ... 70

Gambar 4.25 Hasil Penelitian ... 72

1 1.1. Latar Belakang

Dalam dunia bisnis yang semakin sengit dan mengglobal saat ini, sangat penting bagi perusahaan untuk menunjukkan kualitas kinerjanya. Hal ini sangat diperlukan karena dengan mengetahui kinerja suatu perusahaan khususnya dibidang keuangan, maka perusahaan dapat menyusun suatu strategi untuk bersaing dalam menghadapi pesaing-pesaingnya.

Persaingan tersebut menuntut perusahaan untuk mengembangkan ide kreatif dan berinovasi agar dapat bertahan. Persaingan dapat memberikan dampak positif bagi perusahaan pengolahan dan manufaktur makanan dan minuman yaitu mendorong perbaikan kualitas produk yang dihasilkan secara terus-menerus, namun persaingan juga dapat memberikan dampak negatif bagi perusahaan yaitu produknya akan tersingkir jika perusahaan tersebut gagal meningkatkan kualitas produknya, maka produk yang dihasilkannya akan kehilangan pangsa pasar.

Usaha pada sektor industri adalah unit-unit usaha yang melakukan kegiatan ekonomi yang bertujuan untuk menghasilkan barang atau jasa pada suatu bangunan atau lokasi tertentu. Perkembangan bisnis bidang industri yang begitu pesat, berdampak semakin tingginya pangsa pasar dunia saat ini. Semakin banyaknya perusahaan-perusahaan yang baru didirikan di Indonesia.

Menimbulkan suatu persaingan yang menuntut perusahaan untuk tetap bertahan agar perusahaan semakin berkembang. Dalam beberapa tahun terakhir bisa kita lihat industri makanan dan minuman terus berkembang. Hal ini bisa menciptakan industri makanan dan minuman banyak pengguna yang tertarik karena relevan dengan kebutuhan sehari-hari yang harus dipenuhi.

Dengan berkembangnya teknologi dan perubahan preferensi konsumen, industri makanan dan minuman menghadapi tantangan baru. Perusahaan- perusahaan dalam industri ini harus beradaptasi dengan cepat untuk tetap relevan

dan mempertahankan pangsa pasar mereka. Analisis mendalam tentang strategi persaingan, inovasi produk, efisiensi operasional, serta pengelolaan rantai pasokan menjadi sangat penting dalam upaya memenangkan persaingan di pasar yang semakin kompleks ini. Hal tersebut dapat di buktikan dengan grafik sebagai berikut (Gambar 1.1)

Sumber : www.katadata.co.id

Gambar 1.1

Perusahaan Makanan dan Minuman dengan Nilai Penjualan Retail Terbesar di Indonesia (2022)

Dari gambar 1.1 salah satu perusahaan yang menonjol dan diakui sebagai standar industri di Indonesia adalah PT. Indofood Sukses Makmur Tbk. Sebagai salah satu produsen makanan dan minuman terbesar di negara ini, Indofood memiliki portofolio produk yang luas dan beragam, mencakup berbagai jenis makanan olahan, mie instan, minuman ringan, hingga produk-produk boga yang siap saji. Keberhasilan dan pertumbuhan PT. Indofood Sukses Makmur Tbk telah memengaruhi dinamika persaingan di industri ini secara signifikan.

Dalam persaingan yang semakin intensif, perusahaan-perusahaan dalam industri ini terus berlomba untuk mencapai keunggulan kompetitif. Dalam konteks

ini, PT. Mayora Indah Tbk, sebuah perusahaan makanan dan minuman terkemuka di Indonesia, telah menonjol sebagai salah satu pesaing utama yang mampu bersaing dengan PT. Indofood Sukses Makmur Tbk, yang dianggap sebagai standar industri. PT. Mayora Indah Tbk telah membangun reputasi yang kuat dengan beragam produk makanan dan minuman berkualitas tinggi. Hal tersebut dapat dibuktikan dengan grafik sebagai berikut (Gambar 1.2).

Sumber : www.statista.com

Gambar 1.2

Grafik Penjualan PT. Mayora Indah Tbk pada 2016-2022

Dari gambar 1.2 penjualan PT. Mayora Indah Tbk mencatatkan pendapatan sebesar Rp 24,48 triliun sepanjang tahun 2020, turun 2,2 persen dari posisi tahun 2019 sebesar Rp 25,03 triliun. disebabkan oleh ketidakpastian kondisi ekonomi karena dampak negatif pada finansial global akibat pandemi Covid-19 yang dirasakan sepanjang 2020. Pada tahun 2021 pertumbuhan penjualan naik 14 persen tetapi dilain sisi laba bersih yang di hasilkan 2021 turun dibandingkan tahun sebelumnya dikarenakan melonjaknya beban pokok penjualan. Hal tersebut dapat dibuktikan dengan tabel sebagai berikut (Tabel 1.1).

Tabel 1.1

Tabel Laba Bersih PT. Mayora Indah Tbk pada 2019-2022

Tahun Laba Bersih Selisih Persentase Hasil

2019 Rp 2.051.404.206.764 - - -

2020 Rp 2.098.168.514.645 Rp. 46.764.307.881 2% Naik 2021 Rp 1.211.052.647.953 Rp.887.115.866.692 - 42% Turun 2022 Rp 1.970.064.538.149 Rp.759.011.890.196 62% Naik Sumber : www.mayoraindah.co.id

Dari tabel 1.1 kenaikan beban pokok yang lebih besar dari pendapatan ini membuat PT. Mayora Indah Tbk mencatat penurunan laba kotor 6,6 persen. Dan faktor fluktuasi mata uang yang tidak stabil memengaruhi biaya impor bahan baku dan produk jadi. Perubahan tajam dalam nilai tukar menyebabkan biaya operasional yang tidak stabil dan merugikan laba bersih perusahaan.

Tujuan setiap perusahaan adalah mendapatkan keuntungan. Setelah perusahaan memperoleh keuntungan diharapkan perusahaan tersebut dapat tetap eksis sehingga memberikan pengaruh yang besar bagi investor. Kehadiran investor dapat meningkatkan kinerja keuangan suatu perusahaan. Laporan tahunan akan mencerminkan status keuangan perusahaan dan apakah pengelolaan dana internal dan eksternal perusahaan dalam periode tertentu efektif dan efisien.

Kinerja perusahaan adalah prestasi yang dicapai perusahaan dalam periode tertentu sebagai hasil dari proses kerja selama periode tersebut. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan atas kegiatan operasionalnya agar dapat bersaing bisnis untuk mempertahakan kelangsungan perusahaannya dengan perusahaan lain. Kemampuan perusahaan dalam menghasilkan keuntungan adalah kunci keberhasilan perusahaan untuk dapat dikatakan mempunyai kinerja perusahaan yang baik. Untuk menilai kinerja keuangan perusahaan, diperlukan suatu informasi yang relevan yang berkaitan dengan aktivitas perusahaan yang dapat menunjukkan bagaimana kinerja perusahaan itu baik atau tidak yaitu dengan analisis laporan keuangan (Dewa & Sitohang, 2015).

Laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat itu atau dalam periode tertentu. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Informasi ini digunakan sebagai bahan pertimbangan dalam pengambilan keputusan, baik oleh pihak internal perusahaan maupun eksternal perusahaan. Salah satu cara menilai kinerja keuangan adalah dengan melakukan analisis keuangan perusahaan. Analisis keuangan merupakan analisis atas laporan keuangan dalam perusahaan yang mana biasanya untuk menganalisa kinerja keuangan perusahaan tersebut menggunakan komponen neraca dan laporan laba rugi untuk menilai rasio profitabilitas (Surya & Fajri, 2018).

Rasio profitabilitas merupakan rasio yang dirancang untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama jangka waktu tertentu dan menguraikan tingkat efektivitas manajemen dalam menjalankan aktivitas operasinya. Efektivitas disini dapat dilihat dari keuntungan yang dihasilkan dari penjualan dan investasi pada perusahaan. Kebijakan yang diambil suatu perusahaan dalam menentukan laba dapat dilihat dari tingkat profitabilitasnya.

Menurut Kasmir (2019) profitabilitas adalah kemampuan perusahaan dalam mencari keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian yang khusus karena untuk dapat melangsungkan hidup suatu perusahaan maka perusahaan tersebut haruslah dalam keadaan yang menguntungkan. Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar.

Profitabilitas juga penting untuk kelangsungan jangka panjang karena profitabilitas menunjukkan apakah suatu badan usaha mempunyai prospek yang baik di masa depan. Profitabilitas ini menguraikan ukuran kinerja perusahaan yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu dengan menggunakan rasio Return On Assets (ROA), untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan modal saham tertentu dengan menggunakan Return On Equity

(ROE). Dan untuk mengukur seberapa efisien sebuah perusahaan dalam menghasilkan keuntungan bersih dari pendapatan totalnya serta menggambarkan persentase laba bersih yang diperoleh perusahaan dari setiap pendapatan yang dihasilkan dengan menggunakan Net Profit Margin (NPM).

Rasio likuditas adalah salah satu rasio keuangan yang digunakan dengan tujuan untuk mengukur kemampuan sebuah perusahaan dalam membayar utang atau kewajiban yang pendeknya secara tepat waktu dan untuk mengukur kemampuan perusahaan dalam membiayai aktivitas operasi perusahaan (Irham Fahmi, 2014).

Rasio likuiditas merupakan suatu indikator mengenai kemampuan perusahaan dalam membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aset lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aset lancar menjadi uang kas (Mery Andayani, 2016). Rasio likuiditas yang umum digunakan yaitu rasio lancar (current ratio) untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar yang dimilikinya dan rasio cepat (quick ratio) untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya hanya dengan menggunakan aset lancar yang paling likuid.

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya (Kasmir 2019).

Menurutnya untuk menentukan solvable atau tidaknya suatu perusahaan dapat dihitung menggunakan debt to asset ratio dan debt to equity ratio. Debt to asset ratio merupakan rasio yang mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva. Debt to equity ratio merupakan rasio yang menunjukkan hubungan antara jumlah utang jangka panjang dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan, guna mengetahui jumlah dana yang disediakan

kreditor dengan pemilik perusahaan. Hasil dari perbandingan rasio-rasio ini akan memberikan gambaran tentang kinerja keuangan perusahaan.

Rasio aktivitas (activity ratio) merupakan rasio yang di- gunakan untuk mengukur efektivitas perusahaan dalam meng gunakan aktiva yang dimilikinya.

Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Efisiensi yang dilakukan misalnya di bidang penjualan, sediaan, penagihan piutang dan efisiensi di bidang lainnya. Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya atau mungkin justru sebaliknya (Kasmir, 2019).

Berdasarkan uraian latar belakang maka perlu diadakan penelitian ini mengkaji lebih lanjut mengenai hubungan tingkat kinerja keuangan perusahaan PT. Indofood Sukses Makmur dan PT. Mayora Indah Tbk dengan menggunakan analisis rasio keuangan. Analisis rasio yang dipakai dalam penelitian ini meliputi analisis rasio profitabilitas, rasio likuiditas, rasio solvabilitas dan rasio aktivitas.

Tujuan analisis ini digunakan untuk mengetahui sejauh mana perkembangan kinerja keuangan perusahaan.

Penelitian ini menggunakan analisis rasio profitabilitas, rasio yang digunakan dalam analisis rasio profitabilitas adalah Net Profit Margin Rasio, Return on Equity (ROE) dan Return on Assets (ROA). Analisis rasio likuiditas rasio yang digunakan adalah Current Ratio (Rasio Lancar), Quick Ratio (Rasio Cepat) dan Cash Ratio (Rasio Kas), rasio yang digunakan dalam analisis rasio solvabiltas adalah Debt to asset ratio, Debt to equity ratio dan Long term debt to equity ratio, rasio yang digunakan dalam analisis rasio aktivitas adalah Perputaran Persediaan (Inventory Turn Over) dan Perputaran Aktiva Tetap (Fixed Assets Turn Over). Oleh karena itu, dilakukan penelitian ilmiah yang berjudul “Analisis Perbandingan Kinerja Keuangan Pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk Periode 2020-2022”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka dapat dirumuskan hal pokok yang menjadi permasalahan yang dianggap penting untuk segera duputuskan, yaitu:

1. Bagaimana perbandingan kinerja keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk dengan menggunakan rasio profitabilitas?

2. Bagaimana perbandingan kinerja keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk dengan menggunakan rasio likuiditas?

3. Bagaimana perbandingan kinerja keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk dengan menggunakan rasio solvabilitas?

4. Bagaimana perbandingan kinerja keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk dengan menggunakan rasio aktivitas?

1.3. Batasan Masalah

Batasan masalah dalam penelitian ini adalah kinerja keuangan PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk yang dilihat dari laporan posisi keuangan dan laba rugi periode tahun 2020 – 2022 bedasarkan Rasio Profitabilitas, Likuiditas, Solvabilitas dan Aktivitas.

1.4. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam Penulisan Ilmiah ini adalah : 1. Untuk mengetahui perbandingan kinerja keuangan pada PT. Indofood

Sukses Makmur Tbk dan PT. Mayora Indah Tbk dengan menggunakan rasio profitabilitas pada periode 2020-2022.

2. Untuk mengetahui perbandingan kinerja keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk dengan menggunakan rasio likuiditas pada periode 2020-2022.

3. Untuk mengetahui perbandingan kinerja keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk dengan menggunakan rasio solvabilitas pada periode 2020-2022.

4. Untuk mengetahui perbandingan kinerja keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk dengan menggunakan rasio aktivitas pada periode 2020-2022.

1.5. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat pada beberapa pihak, yaitu :

1. Bagi Penulis

Penelitian ini dilakukan sebagai bahan pembelajaran untuk menambah pengetahuan dan wawasan peneliti khususnya mengenai analisis rasio profitabilitas, likuiditas dan solvabilitas untuk mengukur kinerja keuangan pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan informasi terutama pada pihak PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk.

3. Bagi Penelitian Selanjutnya

Penelitian ini diharapkan mampu memberikan referensi bagi pembaca dan berguna untuk penelitian serupa di masa akan datang.

10 2.1. Landasan Teori

2.1.1. Laporan Keuangan

Menurut Harahap, Sofyan S. (2013) menyatakan bahwa: “Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan”. Dari definisi tersebut, pelaporan keuangan merupakan suatu alat untuk memperoleh informasi mengenai posisi keuangan, hasil operasi, atau kinerja suatu perusahaan.

Hasil laporan keuangan akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut. Kemudian kekuatan yang dimiliki perusahaan harus dipertahankan bahkan ditingkatkan. Dengan adanya kelemahan dan kekuatan yang dimilki, akan tergambar kinerja manajemen dalam suatu perusahaan.

2..1.1.1. Tujuan Laporan Keuangan

Tujuan pelaporan keuangan adalah untuk memberikan informasi tentang posisi keuangan perusahaan, kinerja dan perubahan posisi keuangan yang berguna bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Informasi tersebut digunakan sebagai bahan pertimbangan dalam pengambilan keputusan baik oleh pihak internal maupun eksternal dalam perusahaan. Menurut Kasmir (2019) Laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu.

2..1.1.2. Unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang terjadi dalam satu entitas. Unsur laporan keuangan diklasifikasikan dalam beberapa kelompok menurut karakteristik ekonominya.unsur ini dapat di klasifikasikan menjadi unsur yang berkaitan secara langsung dengan pengukuran kinerja.

Laporan perubahan posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan berbagai perubahan dalam neraca. Unsur yang berkaitan dengan posisi keuangan adalah aset, liabilitas dan ekuitas. Unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi komprehensif adalah penghasilan dan beban (Dwi Martani, 2014).

Unsur kinerja perusahaan yang berkaitan secara langsung dengan pengykuran kinerja perusahaan disajikan pada laporan keuangan yang disebut laporan laba rugi.

Penghasilan bersih atau laba seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran lainnya.

2..1.1.3. Jenis - Jenis Laporan Keuangan

Laporan keuangan yang lengkap biasanya meliputi laporan posisi keuangan, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan keuangan.

1. Laporan posisi keuangan

Laporan ini menggambarkan posisi aset, kewajiban dan ekuitas pada saat tertentu. Laporan posisi keuangan adalah laporan yang menyajikan sumber-sumber ekonomis dari suatu perusahaan atau aset kewajiban- kewajibannya atau utang, dan hak para pemilik perusahaan yang tetanam dalam perusahaan tersebut atau ekuitas pemilik suatu saat tertentu.

2. Laporan laba rugi

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, beban, laba rugi yang diperoleh oleh suatu perusahaan selama periode tertentu.

3. Laporaan arus kas

Laporan arus kas merupakan laporan yang menyajikan informasi tentang arus kas masuk dan arus kas keluar dan setara kas suatu entitas untuk suatu periode tertentu.

4. Catatan atas laporan keuangan

Catatan atas laporan keuangan ialah bagian dari laporan keuangan yang fungsinya melengkapi informasi nominal. Catatan atas laporan keuangan sangat penting kegunaannya dan bisa menjadi bagian yang tidak terpisahkan dari laporan keuangan itu sendiri.

2.1.2. Kinerja Keuangan

Menurut Kasmir (2019) kinerja keuangan merupakan hasil cerminan dari kondisi keuangan perusahaan dalam suatu periode tertentu, apakah perusahaan telah mencapi target yang telah ditetapkan atau tidak. Kinerja keuangan tersebut berkaitan dengan kemajuan perusahaan, karena bidang keuangan dapat dijadikan sebagai ukuran tingkat kesuksesan perusahaan.

Kinerja keuangan yang dilihat berdasarkan laporan keuangan yang disajikan oleh manajemen akan memberikan arti pada saat menganalisis terhadap pelaksanaan kinerja yang telah dilakukan. Dari hasil analisis tersebut nantinya akan dapat diketahui tingkat kesehatan perusahaan dan juga dapat diketahui kelemahan maupun kelebihan/prestasi yang dimiliki oleh perusahaan, sehingga pihak-pihak yang berkepentingan dapat menggunakannya sebagai bahan atau acuan dalam setiap pengambilan keputusan.

Pengukuran kinerja keuangan perusahaan dilakukan untuk melakukan perbaikan dan pengendalian atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Selain itu, pengukuran kinerja juga dibutuhkan untuk menetapkan strategi yang tepat dalam rangka mencapai tujuan perusahaan. Dengan kata lain mengukur kinerja perusahaan merupakan pondasi tempat berdirinya pengendalian yang efektif. Kesusuksesan suatu strategi tergantung pada strategi itu sendiri. Sistem pengukuran kinerja secara ringkas merupakan mekanisme perbaikan lingkungan organisasi agar berhasil dalam menerapkan strategi perusahaan.

2.1.2.1. Tujuan Kinerja Keuangan

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan menyatakan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Informasi tersebut bermanfaat bagi sebagian kalangan pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas pengguna sumber daya yang dipercayakan kepada mereka.

Tujuan penelitian kinerja keuangan adalah untuk mengetahui tingkat profitabilitas yaitu sejauh mana kemampuan perusahaan dapat menghasilkan keuntungan relatif terhadap pendapatan, aset, atau ekuitas yang dimilikinya dan likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi pembayaran keuangannya pada saat penagihan.

2.1.2.2. Pengukuran Kinerja Keuangan

Pengukuran dan penilaian kinerja keuangan sangat berhubungan erat.

Pengukuran Kinerja (performing measurement) merupakan kualifikasi dan efisiensi serta efektivitas perusahaan dalam pengoperasian bisnis selama periode akuntansi.

Penilaian Kinerja yaitu penentuan efektivitas operasional, organisasi, dan karyawan

berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya secara periodik.

Pengukuran kinerja diaplikasikan perusahaan untuk melaksanakan perbaikan atas kegiatan operasionalnya supaya bisa bersaing dengan perusahaan lain. Analisis kinerja keuangan merupakan proses mengkaji secara kritis terhadap review data, menghitung, mengukur, menginterprestasi, dan memberi solusi pada keuangan perusahaan pada suatu periode tertentu.

2.1.2.3. Manfaat Kinerja Keuangan

Adapun manfaat dari penilaian kinerja menurut keuangan adalah sebagai berikut : 1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk melihat kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkatkan efisiensi dan produktivitas perusahaan.

2.1.3. Rasio Keuangan

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada di antara laporan keuangan.

Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode. Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif (Kasmir, 2019).

Dari kinerja yang dihasilkan ini juga dapat dijadikan sebagai evaluasi hal-hal yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau dipertahankan sesuai dengan target perusahaan. Atau kebijakan yang harus diambil oleh pemilik perusahaan untuk melakukan perubahan terhadap orang-orang yang duduk dalam manajemen ke depan.

Menurut James C. Van Home rasio keuangan dikelompokkan menjadi : 1. Rasio likuiditas

1) Rasio lancar.

2) Rasio cepat.

2. Rasio pengungkitan

1) Total utang terhadap ekuitas.

2) Total utang terhadap total aset.

3) Rasio pencakupan.

4) Bunga penutup.

3. Rasio aktivitas 1) Perputaran piutang.

2) Rata-rata penagihan piutang.

3) Perputaran persediaan.

4) Perputaran total aset.

4. Rasio profitabilitas 1) Margin laba bersih.

2) Pengembalian investasi.

3) Pengembalian ekuitas.

Dari beberapa analisis rasio keuangan yang dapat digunakan dalam menilai kinerja keuangan di antaranya adalah analisis rasio likuiditas dan rasio profitabilitas, keduanya dapat digunakan untuk melihat kondisi kas dan asset perusahaan dimasa depan, dengan melihat aset lancar perusahaan relative terhadap utang lancarnya, sedangkan rasio profitabilitas yaitu untuk menggambarkan kemampuan perusahaan menghasilkan suatu laba (profitabilitas) dari pendapatan terkait penjualan, aset, dan ekuitas sebagai dasar pengukuran efektivitas manajemen (Ngatimin, 2018).

2.1.4. Rasio Profitabilitas

Menurut Kasmir (2019) profitabilitas adalah kemampuan perusahaan dalam mencari keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian yang khusus karena untuk dapat melangsungkan hidup suatu perusahaan maka perusahaan tersebut haruslah dalam keadaan yang menguntungkan. Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar

Berdasarkan beberapa definisi di atas, maka dapat bahwa profitabilitas adalah kemampuan perusahaan dalam mengasilkan keuntungan yang dapat diperoleh perusahaan dalam mengasilkan keuntungan yang didapat oleh perusahaan tersebut dengan keseluruhan aktiva yang dimiliki oleh perusahaan.

2.1.4.1. Net Profit Margin (NPM)

Margin Laba Bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba (Kasmir, 2019). Laba setelah pajak ini dianggap sebagai laba bersih. Karena itu di beberapa literatur ditemukan jika earning after tax ditulis dengn net profit atau laba bersih. Margin laba yang tinggi lebih disukai karena menunjukkan bahwa perusahaan mendapatkan hasil yang baik yang melebihi harga pokok penjualan. Semakin besar net profit margin, maka kinerja perusahaan akan

semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rata-rata standar indsutri untuk net profit margin yaitu, 20%. Berikut ini merupakan rumus untuk menghitung net profit magin :

𝑁𝑃𝑀 = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ × 100%

Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih dan penjualan bersih menunjukkan kemampuan manajemen dalam menjalankan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu risiko. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak.

2.1.4.2. Return on Assets (ROA)

Return On Asset merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Return On Asset (ROA) menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan (Kasmir, 2019). Rasio return on assets ini sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap aktiva tersebut. Rata-rata standar indsutri untuk return on assets yaitu, 30%. Berikut ini merupakan rumus untuk menghitung return on assets :

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 × 100%

Nilai return on assets yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba.

Dengan kata lain semakin tinggi nilai return on assets maka semakin baik kinerja keuangan perusahaan tersebut. Pengukuran kinerja keuangan perusahaan dengan return on assets menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba.

2.1.4.3. Return on Equity (ROE)

Hasil Pengembalian Ekuitas atau Return On Equity (ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tingggi rasio ini, semakin baik. artinya, posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rata-rata standar indsutri untuk return on equity yaitu, 30% (Kasmir, 2019). Berikut rumus untuk menghitung return on equity :

𝑅𝑂𝐸 = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 × 100%

Semakin tinggi return on equity, semakin efektif dan efisien manajemen suatu perusahaan sehingga semakin tinggi pula kinerja maka semakin tinggi laba yang diperoleh perusahaan. Tingkat return on equity yang tinggi mengindikasikan bahwa perusahaan mampu memperoleh tingkat laba yang tinggi dibandingkan dengan tingkat ekuitasnya. Dengan kata lain, kemampuan manajemen dalam memanfaatkan modal saham yang dimiliki untuk kegiatan operasinya sehingga akan menghasilkan tambahan laba bagi perusahaan.

2.1.5. Rasio Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kemampuan perusahaan dalam membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aset lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan

dengan kemampuannya untuk mengubah aset lancar menjadi uang kas (Mery Andayani, 2016).

Terlihat dari definisi di atas, rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi seluruh kewajiban hutang jangka pendeknya pada saat jatuh tempo. Likuiditas mencerminkan kesehatan keuangan perusahaan secara keseluruhan. Rasio ini sangat penting karena kegagalan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya akan menyebabkan kebangkrutan perusahaan.

2.1.5.1. Rasio Lancar (Current Ratio)

Rasio lancar atau (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2019). Yang termasuk dalam aktiva lancar seperti kas, piutang dagang, efek persediaan dan aktiva-aktiva lainnya. Sedangkan yang termasuk dalam hutang lancar meliputi hutang dagang, dan hutang wesel, hutang bank, hutang gaji dan hutang lainnya yang menuntun untuk segera dibayarkan. Rata-rata standar indsutri untuk current ratio yaitu, 100% (1:1) atau 1 kali yang artinya perusahaan berada dalam titik aman jangka pendek (Harahap, Sofyan Syafitri, 2013). Rasio lancar dihitung dengan membandingkan total aset lancar dengan total utang lancar. Berikut rumus untuk menghitung rasio lancar :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

2.1.5.2. Ratio Cepat (Quick Ratio)

Rasio cepat hampir sama dengan rasio lancar hanya saja jumlah persediaan yang merupakan komponen aktiva lancar harus dikeluarkan. Alasan di balik hal ini adalah bahwa persediaan merupakan komponen aset lancar yang paling tidak likuid,

atau sulit untuk segera dilikuidasi tanpa mengurangi nilainya. Sedangkan rasio cepat dirancang untuk membandingkan aset lancar dengan kewajiban lancar.

Quick ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory).

Artinya nilai persediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar (Kasmir, 2019). Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban jangka pendek dengan aset lancar tanpa memperhitungkan nilai persediaan. Rata-rata standar indsutri untuk quick ratio yaitu, 150%. Rasio cepat dapat diukur dengan menggunakan rumus berikut :

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

2.1.5.3. Rasio Kas (Cash Ratio)

Cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersedian uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan bahwa rasio ini mencerminkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya. Rata-rata standar indsutri untuk cash ratio yaitu, 50% (Kasmir, 2019). Rasio kas dihitung dengan menggunakan rumus berikut :

𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 = 𝐾𝑎𝑠 𝑑𝑎𝑛 𝑆𝑒𝑡𝑎𝑟𝑎 𝐾𝑎𝑠

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

2.1.6. Rasio Solvabilitas

Rasio solvabilitas merupakan merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Berdasarkan pendapat diatas, dapat disimpulkan bahwa rasio solvabilitas merupakan rasio yang menunjukkan bagaimana kemampuan perusahaan dalam membayar kewajibannya baik jangka pendek dan panjang ketika perusahaan dibubarkan (Kasmir, 2019).

2.1.6.1. Debt to Assets Ratio

Debt to assets ratio merupakan rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Caranya adalah dengan membandingkan antara total utang dan total aktiva. Rata-rata standar indsutri untuk debt to assets ratio yaitu, 35% (Kasmir, 2019).

Dari hasil pengukuran, apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang- utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang. Rumusan untuk mencari debt to assets ratio dapat digunakan sebagai berikut :

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡𝑠 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 × 100%

2.1.6.2. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Dengan kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Rata- rata standar indsutri untuk debt to assets ratio yaitu, 80% (Kasmir, 2019).

Bagi bank (kreditor), semakin besar rasio ini, akan semakin tidak menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio akan semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Rasio ini juga memberikan petunjuk umum tentang kelayakan dan risiko keuangan perusahaan. Rumusan untuk mencari debt to assets ratio dapat digunakan sebagai berikut.

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝐸𝑞𝑢𝑖𝑡𝑦 × 100%

2.1.6.3. Long Term Debt to Equity Ratio

Long term debt to equity ratio merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan. Rata-rata standar indsutri untuk long term debt to equity ratio yaitu, 10% (Kasmir, 2019). Rumusan untuk mencari long term debt to equity ratio adalah dengan menggunakan perbandingan antara utang jangka panjang dengan modal sendiri sebagai berikut.

𝐿𝑜𝑛𝑔 𝑇𝑒𝑟𝑚 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝐿𝑜𝑛𝑔 𝑇𝑒𝑟𝑚 𝐷𝑒𝑏𝑡

𝐸𝑞𝑢𝑖𝑡𝑦 × 100%

2.1.7. Rasio Aktivitas

Rasio aktivitas (activity ratio) merupakan rasio yang di- gunakan untuk mengukur efektivitas perusahaan dalam meng gunakan aktiva yang dimilikinya.

Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Efisiensi yang dilakukan

misalnya di bidang penjualan, sediaan, penagihan piutang dan efisiensi di bidang lainnya. Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya atau mungkin justru sebaliknya (Kasmir, 2019).

Dari hasil pengukuran ini, akan diketahui berbagai hal yang berkaitan dengan aktivitas perusahaan sehingga manajemen dapat mengukur kinerja mereka selama ini. Hasil yang diperoleh misalnya dapat diketahui seberapa lama penagihan suatu piutang dalam periode tertentu. Kemudian hasil ini dibandingkan dengan target yang telah ditentukan atau dibandingkan dengan hasil pengukuran beberapa periode sebelumnya. Di samping itu, rasio ini juga digunakan untuk mengukur hari rata-rata sediaan tersimpan di gudang, perputaran modal kerja, perputaran aktiva tetap dalam satu periode, penggunaan seluruh aktiva terhadap penjualan dan rasio lainnya.

Penggunaan rasio aktivitas adalah dengan cara membanding- kan antara tingkat penjualan dengan investasi dalam aktiva untuk satu periode. Artinya diharapkan adanya keseimbangan seperti yang diinginkan antara penjualan dengan aktiva seperti sediaan, piutang dan aktiva tetap lainnya. Kemampuan manajemen untuk menggunakan dan mengoptimalkan aktiva yang dimiliki merupakan tujuan utama rasio ini.

2.1.7.1. Perputaran Persediaan (Inventory Turn Over)

Perputaran sediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam sediaan (inventory) ini berputar dalam suatu periode.

Rasio ini dikenal dengan nama rasio perputaran sediaan (inventory turn over).

Dapat diartikan pula bahwa perputaran sediaan merupakan rasio yang menunjukkan berapa kali jumlah barang sediaan diganti dalam satu tahun. Semakin kecil rasio ini, semakin jelek demikian pula sebaliknya. Rata-rata standar indsutri untuk inventory turn over yaitu, 20 kali (Kasmir, 2019).

Cara menghitung rasio perputaran sediaan dilakukan dengan dua cara yaitu:

pertama, membandingkan antara harga pokok barang yang dijual dengan nilai sediaan, dan kedua, membandingkan antara penjualan nilai sediaan. Apabila rasio yang diperoleh tinggi, ini menunjukkan perusahaan bekerja secara efisien dan likuid persediaan semakin baik.

Demikian pula apabila perputaran sediaan rendah berarti perusahaan bekerja secara tidak efisien atau tidak produktif dan banyak barang sediaan yang menumpuk. Hal ini akan mengakibatkan investasi dalam tingkat pengembalian yang rendah. Rumusan untuk mencari inventory turn over dapat digunakan dengan dua cara sebagai berikut.

𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 × 1 𝑘𝑎𝑙𝑖

2.1.7.2. Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Fixed assets turn over merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode.

Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum. Untuk mencari rasio ini, caranya adalah membandingkan antara penjualan bersih dengan aktiva tetap dalam suatu periode (Kasmir, 2019). Rata-rata standar indsutri untuk fixed assets turn over yaitu, 5 kali. Rumus untuk mencari Fixed Assets Turn Over dapat digunakan sebagai berikut.

𝐹𝑖𝑥𝑒𝑑 𝐴𝑠𝑠𝑒𝑡𝑠 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝 × 1 𝑘𝑎𝑙𝑖

2.1.7.3. Perputaran Total Aktiva (Total Assets Turn Over)

Total assets turn over merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah perjualan yang diperoleh dari tiap rupiah aktiva (Kasmir, 2019). Rata-rata standar indsutri untuk total assets turn over yaitu, 2 kali. Rumus untuk mencari Fixed Assets Turn Over dapat digunakan sebagai berikut.

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 × 1 𝑘𝑎𝑙𝑖

2.1.8. Hubungan Kinerja Keuangan Dan Rasio Keuangan

Rasio keuangan erat kaitannya dengan kinerja perusahaan. Ada banyak jenis rasio keuangan yang masing-masing memiliki kegunaannya masing-masing. Bagi investor yang akan mempertimbangkan rasio yang paling cocok untuk dianalisis maka rasio ini tidak digunakan karena dalam konsep keuangan disebut fleksibilitas yang artinya rumus atau berbagai bentuk rumus yang digunakan harus sesuai dengan kasus yang diteliti. Perusahaan tidak dapat menggeneralisasi seluruh rasio yang ada karena semua rasio tidak dapat diterapkan pada semua studi kasus.

Warsidi dan Bambang dalam Fahmi (2014) mengatakan bahwa analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi dimasa lalu dan membantu menggambarkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan.

2.2. Penelitian Terdahulu

Beberapa hasil penelitian terdahul yang berkaitan dengan pengaruh kinerja keuangan dengan menggunakan analisis profitabilitas, likuiditas, solvabilitas dan aktivitas dapat dilihat pada table 2.1 berikut :

Tabel 2.1 Penelitian Terdahulu No. Penulis dan

Tahun Penelitian

Judul Penelitian Hasil Penelitian

1. Rara Saharany (2023)

Analisis Perbandingan Laporan Keuangan pada PT. Mayora Indah Tbk dan PT. Garuda Food Putra Putri Jaya Tbk Menggunakan Metode Rasio Likuiditas, Solvabilitas,

Profitabilitas dan Aktivitas Periode Tahun 2017-2021

Berdasarkan hasil penelitian yang diperoleh dapat disimpulkan bahwa jika dilihat dari rasio likuiditas PT.Mayora Indah Tbk lebih baik dari PT.Indofood CBP Sukses Makmur Tbk dan PT. Garuda Food Putra Putri Jaya Tbk.

Sedangkan, jika dilihat dari rasio profitabilitas, solvabilitas, dan aktivitas dari ketiga perusahaan tersebut ku rang baik karena masih dibawah rata-rata standar industri.

2. Hana Zulfiyah (2017)

Analisis Perbandingan Kinerja Keuangan pada Sektor Perusahaan Makanan dan Minuman Periode 2013-2015

Hasil penelitian pada perusahaan sub sektor Makanan dan Minuman yang diteliti penulis menunjukkan bahwa Economic Value Added (EVA) dan Market Value Added (MVA) bernilai positif. Hal ini menggambarkan perusahaan memiliki nilai tambah ekonomis dalam kegiatan operasinya dan mampu

No. Penulis dan Tahun Penelitian

Judul Penelitian Hasil Penelitian

meningkatkan kekayaan pemegang saham (Shareholder).

3. Bambang Supinardi, Sri

Hermuning- sih (2023)

Analisis Perbandingan Kinerja Keuangan PT.

Indofood CBP Sukses Makmur Tbk dan PT.

Mayora Indah Tbk Tahun 2020 - 2022

Hasil penelitian Dari sisi rasio likuiditas tahun 2020 hingga 2022 menunjukkan bahwa kedua perusahaan tersebut dalam keadaan likuid, artinya kedua perusahaan mampu memenuhi hutang jangka pendeknya. Dari sisi rasio solvabilitas PT Indofood CBP Sukses Makmur Tbk mengalami nilai rasio solvabilitas lebih besar dibanding PT Mayora Indah Tbk selama 2 tahun. Dari sisi rasio profitabilitas, walaupun PT Indofood CBP Sukses Makmur Tbk mengalami penurunan selama 3 tahun berturut, tetapi besaran nilai profit margin PT Indofood CBP Sukses Makmur Tbk lebih baik dari PT Mayora Indah Tbk.

4. Marsha Githa

Analisis Kinerja Keuangan Perusahaan PT. Mayora Indah Tbk

Hasil untuk kinerja keuangan PT.

Mayora Indah Tbk dan PT.

Siantar Top Tbk diukur dengan

No. Penulis dan Tahun Penelitian

Judul Penelitian Hasil Penelitian

Amanda (2023)

dan PT. Siantar Top Tbk Sebelum dan Sesudah Pandemi COVID-19 Ditetapkan Tahun 2019-2021

rasio likuiditas dapat dinyatakan baik, namun kurang maksimal.

Karena hasil yang didapatkan dengan perhitungan menggunaan Cash Ratio, Quick Ratio dan Cash Ratio itu mengalami fluktuasi, tetapi PT. Mayora Indah Tbk dan PT. Siantar Top Tbk dapat membayar kewajiban jangka pendeknya. Jika dibandingkan perusahaan mana yang memiliki kinerja keuangan terbaik, maka itu adalah PT.

Siantar Top TBK. Karena presentase penurunan PT. Siantar Top TBK tidak lebih besar dari penurunan PT. Mayora Indah TBK dan presentase peningkatan PT. Siantar Top Tbk lebih besar dari PT. Mayora Indah Tbk 5. Dedeh

Prihatini (2023)

Analisis Kinerja

Keuangan PT. Indofood CBP Sukses Makmur Tbk Sebelum dan Sesudah Akuisisi Pinehill Company LTD

Hasil penelitian pada PT Indofood CBP Sukses Makmur Tbk yaitu sebelum mengakuisisi Pinehill Company Ltd. dilihat dari rasio likuiditas yaitu pada CR dan QR dalam keadaan tidak sehat, sedangkan pada cash ratio

No. Penulis dan Tahun Penelitian

Judul Penelitian Hasil Penelitian

dalam keadaan sehat, kemudian kinerja keuangan sesudah akusisi, dalam keadaan sehat pada CR, QR dan cash ratio.

Rasio solvabilitas, yaitu DAR kinerja keuangan sebelum akuisisi dalam keadaan sehat, sedangkan sesudah akuisisi tidak sehat dan pada DER kinerja keuangan sebelum dan sesudah akuisisi dalam keadaan sehat.

Rasio profitabilitas, kinerja keuangan sebelum dan sesudah akuisisi (NPM, ROA, ROE) dalam keadaan tidak sehat.

Sumber : Data diolah Penulis (2024)

30 3.1. Objek Penelitian

Untuk menunjang penyusunan penelitian ini, maka penulis memilih objek penelitian pada PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk.

Periode pengamatan penelitian dilakukan dari tahun 2020-2022.

PT. Indofood Sukses Makmur Tbk merupakan produsen berbagai jenis makanan dan minuman yang bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1990 oleh Sudono Salim dengan nama PT. Panganjaya Intikusuma yang pada tahun 1994 menjadi Indofood Sukses Makmur dan mencatatkan saham di Bursa Efek Indonesia.

PT. Mayora Indah Tbk didirikan oleh Jogi Hendra Atmadja pada tahun 1977 dengan pabik pertama berlokasi di Tanggerang dengan target market wilayah Jakarta dan sekitarnya. Pada tahun 1990, perusahaan ini resmi melantai di Bursa Efek Jakarta dan Bursa Efek Surabaya.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan suatu sumber data penelitian yang dipeoleh peneliti secara tidak langsung melalui media perantara atau diperoleh dari pihak ketiga. Dalam penelitian ini sumber data sekunder diperoleh dari situs resmi PT. Indofood Sukses Makmur Tbk dan PT. Mayora Indah Tbk, dan laporan keuangan periode 2020 sampai dengan 2022 yang dipublikasikan dalam situs resmi Bursa Efek Indonesia yaitu www.idx.co.id. Laporan keuangan yang digunakan berupa laporan posisi keuangan dan laporan laba rugi.

3.3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penyusunan penelitian ini adalah dokumentasi dan studi pustaka. Di dalam melakukan teknik ini, peneliti

mengumpulkan data berdasarkan dokumen-dokumen sumber seperti laporan keuangan, buku literatur, dan jurnal-jurnal ilmiah yang memuat pembahasan berkaitan dengan penlitian ini. Teknik ini digunakan untuk memperoleh data mengenai laporan keuangan dan data lain yang diperlukan. Dengan data yang dikumpul tersebut dapat dihitung dan diketahui informasi mengenai manajemen laba.

3.4. Teknik Analisis Data

Teknik analisis data yang digunakan pada penelitian ini adalah analisis horizontal/trend analysis, yaitu membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu dengan tujuan agar dapat dilihat trend dari rasio-rasio perusahaan selam kurun waktu tertentu. Penelitian ini menganalisa trend rasio kedua perusahaan dalam kurun waktu tahun 2020-2022. Analis vertikal, yaitu membandingkan data rasio keuangan perusahaan dan rasio sejenis dari perusahaan lain yang sama atau industri lain yang sama untuk waktu yang sama. Penelitian ini membandingkan data rasio dari dua perusahaan yang bergerak dalam bidang yang sama dalam kurun waktu tahun 2020 -2022. Analisis rasio keuangan yang digunakan adalah rasio profitabilitas (net profit margin, return on assets, return on equity), rasio likuiditas (current ratio, quick ratio, cash ratio), rasio solvabilitas (debt to assets ratio, debt to equity ratio, long term debt to equity ratio), dan rasio aktivitas (inventory turn over, fixed assets turn over).

3.4.1. Rasio Keuangan

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada di antara laporan keuangan.

Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode. Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti

yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif (Kasmir, 2019).

3.4.1.1. Net Profit Margin

Margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan (Kasmir, 2019).

Rumus Net Profit Margin :

𝑁𝑃𝑀 = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ × 100%

3.4.1.2. Return On Asset

Return On Asset merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Return On Asset (ROA) menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan (Kasmir, 2019).

Rumus Return On Asset :

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 × 100%

3.4.1.3. Return On Equity

Return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri.

Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya (Kasmir, 2019).

Rumus Return On Equity :

𝑅𝑂𝐸 = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 × 100%

3.4.1.4. Current Ratio

Rasio lancar atau (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2019).

Rumus Current Ratio :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

3.4.1.5. Quick ratio

Rasio cepat atau (Quick ratio) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory). Artinya nilai persediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar (Kasmir, 2019).

Rumus Quick Ratio :

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

3.4.1.6. Cash Ratio

Rasio Kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersedian uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan bahwa rasio ini mencerminkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya (Kasmir, 2019).

Rumus Cash Ratio :

𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 = 𝐾𝑎𝑠 𝑑𝑎𝑛 𝑆𝑒𝑡𝑎𝑟𝑎 𝐾𝑎𝑠

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

3.4.1.7. Debt to Assets Ratio

Debt to assets ratio merupakan rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Caranya adalah dengan membandingkan antara total utang dan total aktiva (Kasmir, 2019).

Rumus Debt to Assets Ratio :

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡𝑠 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 × 100%

3.4.1.8. Debt To Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Dengan kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2019).

Rumus Debt to Equity Ratio :

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝐸𝑞𝑢𝑖𝑡𝑦 × 100%

3.4.1.9. Long Term Debt to Equity Ratio

Long term debt to equity ratio merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendi