Penulis berharap buku ini dapat memenuhi beberapa kebutuhan masyarakat khususnya mahasiswa mengenai buku referensi terkait ilmu perbankan syariah khususnya mengenai aspek hukum perbankan syariah. Buku ini banyak menjelaskan tentang aspek hukum perbankan syariah, yang membahas tentang sejarah perbankan syariah, proses penyesuaian dan harmonisasi fiqh muamelah dengan peraturan perbankan syariah, kedudukan hukum perbankan syariah, prinsip-prinsip perbankan syariah, akad perbankan syariah, produk perbankan syariah, fatwa-fatwa di bidang perbankan syariah, manajemen risiko, sistem dan mekanisme pengawasan.

Latar Belakang sosiologis Antropologis

- Politik Hukum

Hingga akhir tahun 1985, gagasan pendirian bank syariah masih belum terwujud karena hubungan antara pemerintah dan umat Islam belum sepenuhnya harmonis. Kebijakan penyelenggara negara atas pendirian bank syariah dan lahirnya UU No. 21 Tahun 2008 tentang Perbankan Syariah merupakan respon terhadap realitas yang berkembang di masyarakat mengenai perekonomian dan norma peraturannya, baik secara internasional maupun nasional.

Latar Belakang Teologis Filosofis (Proses Dialogis antara Filsafat Riba, Bunga dan bagi Hasil)antara Filsafat Riba, Bunga dan bagi Hasil)

Sementara itu, Majelis Ulama Indonesia (MUI) telah memutuskan bahwa bunga bank termasuk riba nasi'ah yang haram. Keempat, keputusan mengenai bunga bank, termasuk riba nasi'ah dan hukumnya haram, didasarkan pada berbagai pendapat individu dan keputusan lembaga keagamaan, baik internasional maupun nasional.

Proses Penyusunan Naskah Akademik

Selain itu, naskah akademis UU Perbankan Syariah juga menjadi pembenaran ilmiah atas pentingnya penyusunan undang-undang tersebut. Kedua, konsep ekonomi syariah sebagai suatu sistem: memuat (a) filosofi sistemis, (b) prinsip dasar ekonomi syariah: dan (c) prinsip perbankan syariah.

Proses Masuknya Fiqih Muamalah ke dalam RUU Perbankan Syariah Perbankan Syariah

Pembahasan RUU Perbankan Syariah Hasil TIMUS dan TIMSIN berlangsung secara terbuka pada Rapat Paripurna DPR RI pada 17 Juni 2008. Laporan tersebut fokus pada empat persoalan: pertama, proses penyusunan usulan inisiatif Komisi XI DPR. DPR RI tentang hukum perbankan syariah.

Gambaran Umum Perbankan Syariah

Ketentuan dalam Pasal 2 UU Perbankan Syariah dapat dipahami dengan jelas bahwa perbankan syariah harus berlandaskan dan melaksanakan prinsip syariah dalam menjalankan kegiatan usahanya. Pasal 1 angka 12 UU Perbankan Syariah juga menyebutkan rumusan pengertian prinsip syariah, yaitu: Prinsip syariah adalah asas hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkannya.

Dasar Hhukum Regulasi Perbankan Syariah

Sesuai dengan kewenangan yang diberikan oleh Undang-Undang Nomor 10 Tahun 1998, Bank Indonesia menetapkan peraturan di dalam negeri. Tahun 1992 diubah dengan UU No. 10 Tahun 1998 ini belum spesifik, sehingga sebaiknya diatur secara khusus dalam undang-undang tersendiri yaitu sebagaimana termuat dalam UU Perbankan Syariah.

PrinsiP-PrinsiP HukuM PerBankan sYariaH

Prinsip Syariah (Sharia Principles)

Jika prinsip kehati-hatian perbankan diabaikan, bank Syariah akan mengalami kerugian yang cukup besar. Bank syariah diwajibkan membentuk unit kerja khusus dan pejabat bank yang bertanggung jawab atas penerapan prinsip mengenal nasabah.

Prinsip Kepercayaan (Fiduciary Principle)

Menjalin hubungan bisnis antara bank syariah dengan nasabah berdasarkan rasa saling percaya akan menciptakan iklim usaha yang baik dan sesuai dengan prinsip syariah.

Prinsip Kerahasiaan (Secrecy Principle)

Direksi bank syariah dapat memberitahu pengadilan tentang keadaan keuangan nasabah yang bersangkutan dan informasi lain yang berkaitan dengan perkara perdata yang bersangkutan; Kerahasiaan data nasabah perbankan syariah harus dijaga dan dilindungi agar bank syariah menjadi bank yang dapat dipercaya masyarakat terutama untuk menyelamatkan nasabah dan nasabah investor. Namun bank syariah dapat mengecualikan kerahasiaan bank mengenai data nasabah sesuai dengan peraturan perundang-undangan yang berlaku.48.

Konsepsi Akad dalam Perbankan Syariah

Dalam al-Quran terdapat dua istilah yang digunakan untuk perkataan kontrak, iaitu perkataan 'aqd dan perkataan 'ahd.

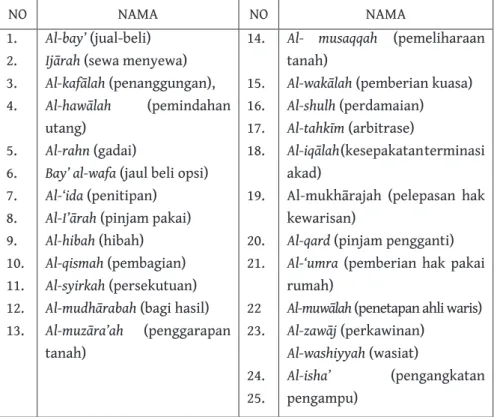

Yakni akad bernama, atau akad yang diatur secara khusus dalam fiqih dan diberi nama tertentu. Al-I'ārah (pinjaman untuk dipakai) Al-hibah (jatah) Al-qismah (bagi hasil) Al-syirkah (masyarakat) Al-mudhārabah (bagi hasil) Al-muzāra'ah (penggarapan tanah). Ada berbagai hal yang (secara khusus) diatur dalam syariat, seperti larangan riba dan obyek akadnya harus berupa obyek yang mutaqawwin (berharga menurut syariat).

Ijārah, juga dikenal sebagai sewa, jasa atau imbalan, adalah kontrak yang dibuat berdasarkan manfaat sebagai imbalan atas jasa.

PrODuk-PrODuk PerBankan sYari’aH

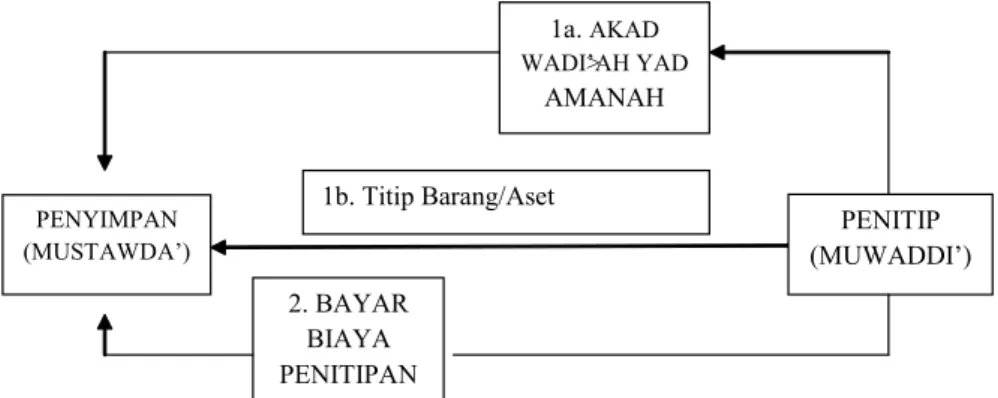

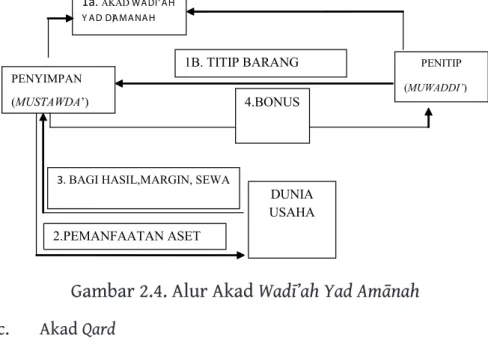

Produk Perbankan Syariah Dibidang Penghimpunan Dana MasyarakatDana Masyarakat

- Giro (Demand deposit) a. Pengertian

- Tabungan (Saving Deposit) a. Pengertian

- Deposito (Time Deposit) a. Pengertian

Giro sebagai salah satu produk perbankan dalam bidang penghimpunan dana mengacu pada ketentuan peraturan perundang-undangan. Giro wadiah sebagai salah satu produk penggalangan dana juga mempunyai dasar hukum dalam PBI no. Kemudian, persyaratan minimum yang berlaku untuk kegiatan penghimpunan dana dalam bentuk giro berdasarkan akad mudharabah: 95.

Pada tahun 2008, simpanan pada bank syariah diatur secara khusus melalui Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah.

Produk Perbankan Syariah Di Bidang Penyaluran DanaDana

- Produk Pembiayaan Perbankan Syariah Ber dasarkan Akad Jual Beli

- Landasan Hukum Positif Pembiayaan dengan Prinsip Akad Jual Beli

- Implementasi Akad Jual Beli dalam Produk Pembiayaan Perbankan Syariah

- Produk Pembiayaan Perbankan Syariah Ber dasarkan Akad Sewa-Menyewa

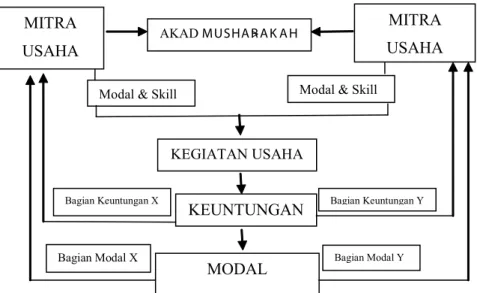

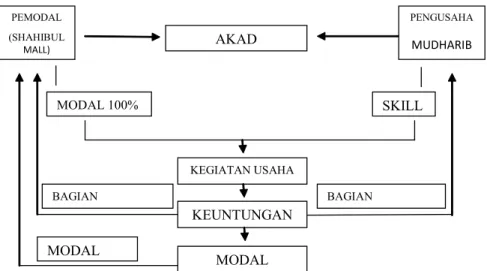

- Produk Pembiayaan Perbankan Syariah Ber dasarkan Akad Bagi Hasil

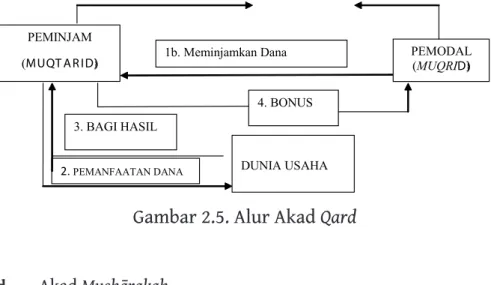

- Produk Pembiayaan Perbankan Syariah Ber dasarkan Akad Pinjam-Meminjam Nirbunga

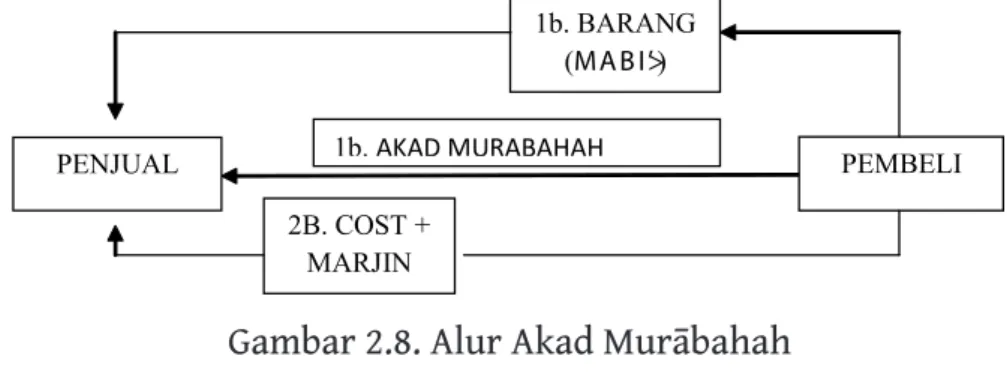

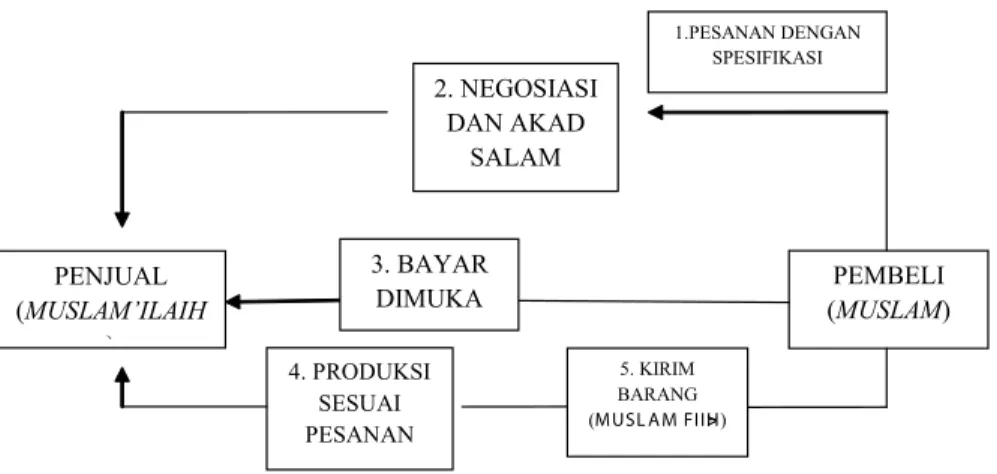

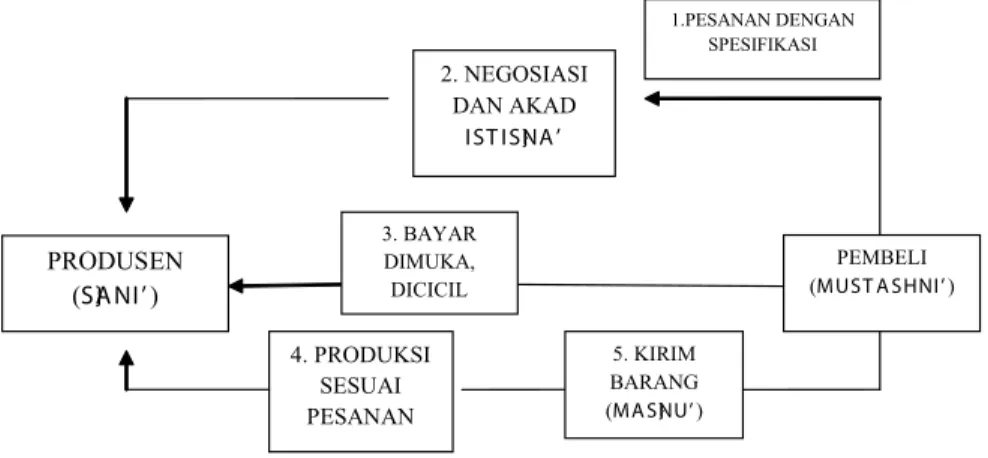

Salam sebagai produk perbankan berdasarkan akad jual beli secara implisit diatur dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan yaitu pada ketentuan umum prinsip-prinsip syariah. Istishna sebagai produk perbankan berdasarkan akad jual beli secara implisit diatur dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan. Akad murabahah sebagai salah satu bentuk jual beli dapat digunakan dalam produk penyaluran dana perbankan syariah.

Istishna sebagai akad berdasarkan prinsip jual beli dapat diterapkan pada produk pembiayaan bank syariah.

Produk Perbankan Syariah Di bidang Jasa

- Kafalah a. Pengertian

- Gadai (Rahn) a. Pengertian

- Sharf a. pengertian

- Mekanisme Pengembangan Produk Jasa Perbankan Produk perbankan dari sektor jasa adalah produk yang dapat

- Konsep Inovasi Produk Perbankan Syariah

Hiwalah sebagai produk perbankan syariah di bidang jasa telah mendapat dasar hukum dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Kafalah sebagai produk perbankan syariah di bidang jasa telah mendapat landasan hukum dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 10 Tahun 1998. 7 Tahun 1992 tentang Bank. Wakalah sebagai produk perbankan syariah di bidang jasa telah mendapat landasan hukum dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan.

Dalam Pasal 19 UU Perbankan Syariah disebutkan bahwa kegiatan usaha Bank Umum Syariah antara lain menjalankan fungsi sebagai wali amanat berdasarkan akad wakalah.

للا َّ

Pengertian Fatwa dan Fatwa DSN-MUI Syariah Nasional Majelis Ulama Indonesia

Di Indonesia, fatwa ditetapkan oleh DSN-MUI Syariah Nasional yang merupakan bagian integral dari Majelis Ulama Indonesia. DSN-MUI menetapkan fatwa tentang topik-topik yang mewajibkan ijtihad sebagai pedoman dalam pelaksanaan ibadah dan muamalah bagi umat Islam di Indonesia. Pertimbangan yang “utama” dalam fatwa DSN-MUI ini memuat uraian tentang faktor-faktor yang menjadi pertimbangan majelis ulama dalam menentukan suatu fatwa.

Pertimbangan yang “menentukan” memuat keputusan DSN-MUI untuk mengeluarkan fatwa tentang suatu permasalahan tertentu.

Metode Istinbath Hukum pada Fatwa Majelis Ulama IndonesiaIndonesia

- Ruang Lingkup Fatwa MUI

- Dasar Penetapan Fatwa MUI

- Prosedur Penetapan Fatwa MUI

- Fatwa tentang Ekonomi Syariah

147 Lihat Pedoman dan Tata Cara Penetapan Fatwa Majelis Ulama (Jakarta: Sekretariat MUI, 2001), terdapat pada Bab II ayat (2). 148 Pedoman dan Tata Cara Pengambilan Fatwa Majelis Ulama Indonesia (Jakarta: Sekretariat MUI, t.thlm.), Bab IV, ayat (1). Dengan demikian, penentuan fatwa didasarkan pada hasil tarjih (memilih pendapat yang dalilnya paling kuat dari dalil-dalil yang ada) melalui metode mugaranat almadzdhib (perbandingan mazhab) dengan menggunakan kaidah ushul al-fiqh al- mugaran. (perbandingan ushul fiqh).

Kaedah penentuan fatwa MUI seperti yang dikemukakan di atas menunjukkan penggunaan kaedah ijtihad insyai dan ijtihad intiqai,153 iaitu merujuk dan mengkaji pendapat imam-imam mazhab terdahulu.

DSN-MUI Syariah Nasional Majelis Ulama Indonesia (DSN-MUI)(DSN-MUI)

Kedudukan, Status dan Keanggotaan DSN-MUI Berdasarkan keputusan pimpinan DSN-MUI Majelis Ulama Indonesia No. Struktur organisasi DSN-MUI terdiri atas Pengurus Paripurna DSN-MUI dan Badan Pengurus Harian (BPH). Majelis Paripurna DSN-MUI terdiri dari 1 (satu) orang sebagai Ketua dibantu oleh 3 (tiga) orang Wakil Ketua dan 2 (dua) orang yang masing-masing menjabat sebagai Sekretaris dan Wakil Sekretaris.

Struktur BPH DSN-MUI dilengkapi dengan 4 (empat) bidang tugas yaitu: Bidang Perbankan, Bidang Pasar Modal, Bidang Industri Keuangan Non Bank (IKNB) dan Bidang Usaha Pariwisata.

Mekanisme dan Dasar Penetapan istimbath hukum fatwa yang dilakukan oleh DSN-MUI Syariah Nasional fatwa yang dilakukan oleh DSN-MUI Syariah Nasional

Mekanisme kerja DSN-MUI untuk mengesahkan rancangan fatwa tersebut adalah melalui usulan Badan Pelaksana Harian DSN. DSN-MUI mengadakan rapat paripurna minimal tiga bulan sekali atau sesuai kebutuhan. Oleh karena itu, dalam menentukan fatwa, DSN-MUI berpedoman pada tata cara penetapan fatwa yang telah ditetapkan.

Analisis Metodologi Fatwa Hukum Istimbath DSN-MUI (DSN)-MUI Syariat Nasional MUI (DSN)-MUI.

Analisis Metodologi Istimbath Hukum Fatwa DSN- MUI Syariah Nasional (DSN)-MUI .MUI Syariah Nasional (DSN)-MUI

Sedangkan untuk urusan-urusan yang jelas hukumnya (qath'y), komisi melakukan intervensi apa adanya dan fatwanya gugur bila diketahui nash dari Al-Qur'an dan As-Sunnah. Hal ini semata-mata untuk memastikan bahwa fatwa yang dikeluarkan DSN-MUI dapat dengan jelas menyebutkan sumber atau dalil yang digunakan serta mengikuti aturan baku dalam mengeluarkan fatwa. Oleh karena itu, fatwa-fatwa yang akan dianalisis dalam pembahasan ini lebih banyak dibandingkan sampel fatwa-fatwa yang sudah ada.

Jenis giro yang pertama yaitu berdasarkan perhitungan bunga, disimpulkan DSN-MUI sebagai sesuatu yang tidak berdasarkan syariah.

Kedua, yang dibenarkan secara syariah yaitu giro berdasarkan prinsip mudharabah, dan wadiah atau fatwa mengharamkan giro konvensional berdasarkan bunga dan memberikan alternatif bagi bank syariah untuk memberikan layanan giro kepada nasabahnya berdasarkan akad wadiah atau mudharabah. .

Pengucapan nahi pada ayat tersebut ditafsirkan haram oleh DSN-MUI. Salah satu pihak mendapatkan keuntungan tanpa mengeluarkan biaya apapun, yang jelas menimbulkan ketidakadilan dan kesewenang-wenangan. Berdasarkan alasan-alasan tersebut, nampaknya pandangan bahwa bunga bank tidak identik dengan transaksi penggantian atau penyeimbangan sudah tidak relevan lagi, yaitu transaksi bisnis atau komersial yang cukup melegitimasi penambahan tersebut, seperti transaksi jual beli, gadai, sewa, atau bagi hasil. hasil proyek syariah.

Oleh karena itu, tampaknya anggapan bahwa bunga bank tidak sama sudah tidak relevan lagi.Transaksi substitusi atau kompensasi, yaitu transaksi bisnis atau komersial yang secara wajar melegitimasi biaya tambahan, seperti transaksi penjualan, hipotek, sewa atau membagi keuntungan proyek dengan bunga, dan DSN-MUI telah mengambil keputusan yang tepat mengenai masalah ini, meskipun sangat disayangkan tidak ada satu pun dalil berupa ayat atau hadits mengenai riba yang dikutip dalam fatwa ini.

هَتَناَم َ

Selain menggunakan metode bayani, DSN-MUI juga menggunakan metode ta'lîlî dalam pengambilan fatwanya dengan mematuhi illat istihsâni. Dalam menentukan hukum rekening giro berdasarkan mudharabah, DSN-MUI menggunakan metode ta’lili dengan mengandalkan illat qiyasi untuk menganalogikan rekening giro dengan mudhârabah. Maka dalam hal ini fatwa DSN-MUI yang menempatkan qiyas pada giro untuk mudharabah tidak tepat karena terdapat perbedaan illat antara ashal dan furu'.

Dalam menetapkan undang-undang ini, DSN-MUI menggunakan metode istishlahy, berdasarkan praktik dunia perbankan yang melakukan transaksi secara angsuran.

Pemesan meminta pembeli untuk membeli aset tersebut dan berjanji untuk membelinya ditambah keuntungan, dengan syarat pembeli menjual aset tersebut kepadanya secara mencicil. Pembelian secara angsuran merupakan motif utama pembiayaan murabahah.163 Dan dalam prakteknya, murabahah yang umum digunakan dalam praktek perbankan adalah murabahah yang dilakukan secara angsuran (al-bay bi al-tsaman al-ajil).164. Namun seperti yang telah dijelaskan di atas, pembiayaan cicilan menjadi motif utama masyarakat bertransaksi di bank.

Jadi, berdasarkan adat yang berlaku ini, fatwa menentukan diperbolehkannya melakukan murabah secara mencicil.

Pelanggan memilih sistem pembelian ini lebih karena ingin mencari informasi dibandingkan karena kebutuhan mendesak terhadap aset tersebut. Selain itu, jual beli secara mencicil bukanlah sesuatu yang dilarang dalam hukum Islam, terbukti dalam sebuah hadits:

Selain berdasarkan 'urf tijary, kebutuhan manusia juga menjadi dasar fatwa membolehkan akad murabahah ini dilaksanakan secara mencicil. Meskipun kebolehan akad ini telah ditentukan secara angsuran dengan bertumpu pada metodologi yang sah, namun dalam fatwa tersebut tetap memberikan aturan pelaksanaannya, sehingga akad ini khususnya murabahah al-amir bi al-syira' yang melibatkan tiga pihak yaitu pembeli, pembeli dan penjual, dihindari akad ribawi. Oleh karena itu, dalam salah satu butir fatwanya, 'jika bank ingin mewakili nasabah untuk membeli barang dari pihak ketiga, maka akad jual beli murabahah harus dilaksanakan setelah barang tersebut pada pokoknya menjadi milik bank. '.

Sebab menurut syariah, murabahah merupakan one-shot deal, namun di perbankan menjadi modal yang dipakai berkali-kali (revolving) 166.

ل َع ْمُتن ُ

هلحأف عيبلا

للا لوسر ىهن :لاق بيعش نب ورمع نع )كلام هاور ( نابرعلا