ASPEK

KEUANGAN USAHA

PETERNAKAN

MATERI PEMBEKALAN CAPSTONE

2 0 2 3

PENGANTAR

Mengelola keuangan suatu usaha (bisnis) dengan baik, bukan hanya dilakukan oleh usaha yang besar saja.

Kinerja keseluruhan suatu usaha bisnis sangat dipengaruhi oleh kinerja keuangan usaha yang bersangkutan.

Semakin baik kinerja keuangan suatu perusahaan, semakin besar kemungkinan perusahaan tersebut meraih sukses.

PENGANTAR

• Penguasaan manajemen keuangan:

1. Pengusaha dapat mengetahui posisi keuangan usahanya,

2. Dapat mengambil keputusan tentang langkah-langkah yang akan dilakukan, terutama

apabila keuangan perusahaan tersebut menghadapi masalah.

1. Memisahkan uang usaha dan uang pribadi

Langkah pertama yang sangat penting khususnya bagi wirausahawan pemula sehingga tidak ada

kesulitan dalam mengendalikan pemasukan dan

pengeluaran usaha.

2. Menentukan Alokasi Keuangan

• Tentukan besar prosentasi keuangan yang akan digunakan untuk kebutuhan usaha, seperti berapa persen uang yang digunakan untuk operasional usaha, berapa persen laba

yang ditetapkan, berapa persen uang untuk cadangan kas usaha, serta berapa persen uang yang digunakan untuk

pengembangan usaha.

3. Pembukuan

• Mengendalikan semua transaksi keuangan, termasuk pemasukan, pengeluaran, serta

hutang dan piutang.

• Mempermudah evaluasi perkembangan usaha.

4. Pertahankan Arus Kas

• Pertahankan agar cash flow tetap positif (untung),

misalnya dengan menekan

biaya produksi namun harus

tetap memperhatikan aspek

kualitas produk atau jasa.

BIAYA PADA

USAHA PETERNAKAN

Biaya adalah nilai semua korbanan ekonomis yang tidak dapat dihindarkan, dapat diperkirakan, dapat diukur, bila tidak

memenuhi syarat tsb

bukan merupakan biaya tapi dianggap sebagai

resiko atau pemborosan

KORBANAN EKONOMIS

TIDAK DAPAT DIHINDARKAN DAPAT DIHINDARKAN

BUKAN BIAYA

TDK DPT

DIPERKIRAKAN DAPAT DIPERKIRAKAN

BUKAN BIAYA

TDK DPT DIUKUR

DPT DIUKUR

BUKAN BIAYA

BIAYA

KOMPONEN BIAYA

USAHA

BUDIDAYA

BIAYA LAHAN

BIAYA BIBIT TERNAK BIAYA TENAGA KERJA BIAYA MODAL

BIAYA SARANA PRODUKSI

KOMPONEN

BIAYA USAHA PENGOLAHAN

BIAYA BAHAN BAKU UTAMA BIAYA BAHAN PENOLONG

BIAYA TENAGA KERJA

BIAYA PENYUSUTAN ALAT

BIAYA LISTRIK, AIR, GAS

BIAYA LAHAN

SEWA PAJAK

IURAN-IURAN SUMBANGAN

1. UPAH

TUNAI : TENAGA LUAR KELUARGA

TIDAK TUNAI : TENAGA DALAM KELUARGA 2. TUNJANGAN

3. BONUS/ INSENTIF

BIAYA TENAGA KERJA

BIAYA MODAL

• BERSIFAT VARIABEL

BIAYA SARANA PRODUKSI

• BERSIFAT TETAP

BIAYA

PENYUSUTAN/

DEPRESIASI

• BERSIFAT TETAP

BUNGA MODAL

BIAYA SARANA PRODUKSI

1. PEMBELIAN PAKAN

2. PEMBELIAN OBAT-OBATAN 3. BIAYA PERLENGKAPAN

4. BIAYA LISTRIK + AIR + TELEPON

5. BIAYA BAHAN BAKAR

BIAYA

SARANA PRODUKSI

CONTOH :

BIAYA PAKAN KONSENTRAT =

(NILAI SISA AWAL + NILAI PEMBELIAN SELAMA SETAHUN - NiLAI SISA AKHIR TAHUN)

HARGA = HARGA SAAT TRANSAKSI

BIAYA PENYUSUTAN

Penyusutan = pengurangan nilai guna suatu barang tahan lama (investasi) karena pemakaian, selama usia ekonomisnya

JADI ≠ HARGA BELI BARANG TERSEBUT

BIAYA PENYUSUTAN

1. METODE GARIS LURUS :

BIAYA PENYUSUTAN TIAP TAHUN SAMA RUMUS :

NILAI BARU – NILAI SISA d =

USIA EKONOMIS

BIAYA

PENYUSUTAN

2. METODE JUMLAH BIL. TAHUN:

BIAYA PENYUSUTAN TAHUN PERTAMA PALING BESAR, TAHUN BERIKUTNYA SEMAKIN BERKURANG

RUMUS :

d = (Nb – Ns) X RL SOYD

BIAYA BUNGA MODAL

BUNGA =

1. HARGA UANG

2. OPPORTUNITY COST OF MONEY OR CAPITAL

3. MENCERMINKAN RESIKO

BIAYA BUNGA MODAL

RUMUS :

(MODAL AWAL + MODAL AKHIR) x i

2

KEUNTUNGAN DAN ANALISIS TITIK IMPAS

USAHA PETERNAKAN

PERTANYAAN UTAMA DALAM USAHA 1. WHAT TO

PRODUCE?

2. HOW MUCH TO PRODUCE?

3. HOW TO

PRODUCE?

PERTANYAAN PENTING

1. Apa pengaruh biaya variabel atau tetap terhadap keuntungan?

2. Seberapa besar produksi harus dijual agar peternak tidak

menderita rugi?

3. Berapa tambahan keuntungan

akibat pertambahan produk yang

dijual?

26

Perilaku Biaya

Biaya Tetap

Unsur biaya yang besarnya tetap, selama periode tertentu, tanpa dipengaruhi oleh banyak/sedikitnya produk yang dihasilkan

Contoh:

Penyusutan bangunan dan alat, Gaji tenaga kerja tetap, Sewa bangunan

Biaya

Jml Produk Biaya Tetap

Y = C

27

Perilaku Biaya

Biaya Variabel

Biaya yang besarnya berubah-ubah sebanding dengan perubahan jumlah produk yang dibuat dan

dijual, selama suatu periode waktu tertentu

Contoh:

Biaya pakan, obat-obatan, tenaga kerja variabel, listrik, BBM

28

Perilaku Biaya

Biaya

Jml Produk Biaya

Variabel

Y = Ax

29

Perilaku Biaya

Biaya

Jml Produk B Variabel

B Tetap B Total

30

Perilaku Biaya

Persamaan perilaku biaya B Total = B Tetap + B Variabel B Variabel = B Var Rata-rata x Q

B Total = BTetap+ B Var Rata-rata x Q

B Total = Rp/periode B Tetap = Rp/periode B Variabel = Rp/periode B Var Rata-rata = Rp/satuan

Q = Jumlah Produk (satuan/periode)

31

Biaya Per Unit

Persamaan biaya per unit

B Rata-rata = B Tetap Rata-rata + B Var Rata-rata B Tetap Rata-rata = B Tetap / Q

B Rata-rata = B Tetap / Q + B Var Rata-rata

B Rata-rata = Rp/satuan

B Tetap Rata-rata = Rp/satuan

32

Perilaku Biaya Satuan

Biaya Satuan

Jml Produk B Rata-rata B Var Rata2

B Tetap Rata2

Biaya dan

Keuntungan

• Suatu usaha dikatakan berhasil apabila usaha tersebut dapat

memenuhi kewajiban membayar bunga modal, alat-alat yang

digunakan, upah tenaga kerja serta sarana produksi yang lain termasuk kewajiban terhadap pihak ketiga

dan dapat menjaga kelestarian usahanya

33

• Pendapatan adalah selisih antara penerimaan dengan total biaya

π = TR – TC

• Dimana: TC = TFC + TVC

ANALISIS PENDAPATAN :

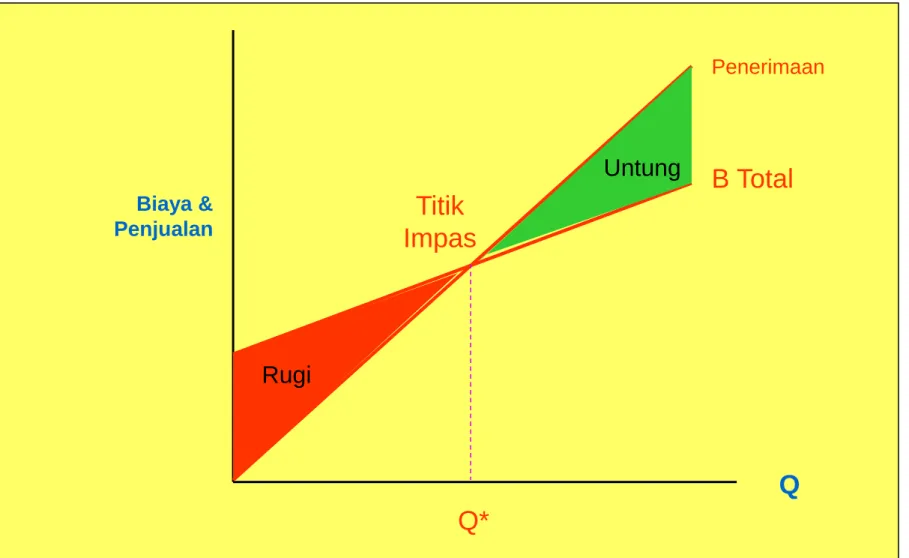

BREAK EVEN POINT (TITIK IMPAS)

Merupakan suatu keadaan dimana perusahaan dalam kondisi tidak mendapatkan

laba atau tidak menderita rugi.

SYARAT

TITIK IMPAS

ADA BIAYA TETAP DAN BIAYA VARIABEL

HARGA PRODUK MAUPUN HARGA INPUT KONSTAN

VOLUME PRODUKSI MASIH

DALAM KAPASITAS USAHA

39

Grafik Titik Impas

Biaya &

Penjualan

Q

Rugi

Untung

Penerimaan

B Total Titik

Impas

Q*

HATUR NUHUN

THANK YOU