Biaya langsung merupakan biaya yang terjadi yang penyebabnya satu-satunya adalah karena ada sesuatu yang perlu dibiayai, berkaitan dengan produk tersebut, yaitu biaya langsung yang terdiri dari biaya bahan bagus dan biaya tenaga kerja langsung. Biaya tetap merupakan biaya yang tidak terpengaruh oleh perubahan volume kegiatan atau kegiatan sampai dengan tingkat aktivitas tertentu, misalnya biaya pemasaran. Biaya variabel adalah biaya yang jumlah totalnya berubah sehubungan dengan perubahan volume kegiatan atau kegiatan, misalnya biaya bahan baku dan biaya tenaga kerja langsung.

Biaya semi variabel adalah biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Penetapan harga yang dilakukan oleh perusahaan merupakan salah satu cara perusahaan untuk mempromosikan produk atau jasanya. Perusahaan jelas menginginkan laba atas investasi dari investasi yang ditanamkan pada perusahaan, sehingga penetapan harga yang tepat akan mempercepat laba atas modal.

Melalui penetapan harga, pesaing juga terprovokasi untuk menetapkan harga lebih tinggi sehingga terjadi perang harga. Kondisi ini akan muncul ketika harga yang ditetapkan perusahaan dan harga yang ditetapkan pesaing sama, dan cara untuk menciptakan kondisi tersebut adalah dengan menetapkan harga. Pilih target harga dengan menentukan target utama produk yang diperkenalkan, kemudian perusahaan dapat menetapkan harga produk tersebut.

Pilih harga akhir dengan mempertimbangkan faktor tambahan yaitu psikologis penetapan harga, pengaruh unsur bauran pemasaran lainnya terhadap harga, kebijakan penetapan harga perusahaan, pengaruh harga terhadap pihak lain.

Metode Penetapan Harga

Metode Break Event Point

Tentukan persamaan harga jual yang diperoleh dari kurva permintaan berdasarkan hasil survei responden dengan persamaan berikut. Tentukan pendapatan yang diperoleh dari produk persamaan harga jual dan jumlah unit dengan menggunakan persamaan berikut. Tentukan total biaya yang dibutuhkan untuk membuat seluruh unit rumah dengan menggunakan persamaan biaya variabel dengan jumlah unit yang terjual ditambah dengan biaya tetap dengan persamaan sebagai berikut.

Tentukan perubahan biaya yang disebabkan oleh perubahan satu unit rumah terjual, dengan menggunakan persamaan berikut. Setelah nilai Q diperoleh, maka dimasukkan ke dalam persamaan harga jual yang diperoleh dari kurva permintaan untuk mendapatkan harga jual rumah yang benar.

Kelebihan metode BEP

Menganalisis harga jual dan dampak perubahan biaya, karena dapat menunjukkan kemungkinan dampak terhadap keuntungan akibat perubahan harga jual disertai perubahan lainnya.

Kekurangan metode BEP

Fungsi Biaya

Biaya tetap

Biaya Variabel

Biaya total

- Fungsi Pendapatan

- Hubungan Fungsi Biaya dan Fungsi Pendapatan

- Metode Cost Plus Pricing

- Laba

- Metode Competitive Oriented Pricing

- Metode Linear Programming

- Teknik Sampling

- Teknik Pengumpulan Data Sampel

Menurut Subiakto (2017), titik impas didasarkan pada perhitungan sederhana berapa unit produksi yang harus dijual untuk menutupi seluruh biaya yang dikeluarkan untuk menghasilkan produk. Cost Plus Pricing merupakan harga jual produk yang dapat menutupi seluruh biaya perusahaan, tidak hanya biaya produksi saja, namun juga biaya non produksi seperti biaya administrasi umum dan pemasaran. Pendekatan umum dalam menentukan harga jual suatu produk standar adalah dengan menggunakan rumus biaya plus.Menurut pendekatan ini, harga jual adalah harga pokok ditambah.

Penentuan harga jual didasarkan pada metode biaya plus dengan biaya produksi satu unit produk ditambah biaya non produksi. Jika kita menentukan metode biaya ditambah harga dalam kaitannya dengan keuntungan perusahaan, maka menurut Yuningsih (2015), laba adalah kelebihan pendapatan atas biaya-biaya yang dikeluarkan sehubungan dengan kegiatan usaha untuk memperoleh pendapatan tersebut dalam periode tertentu. Cara ini dianggap sebagai batas bawah perlindungan atau proteksi agar harga jual tidak dipatok terlalu rendah hingga menimbulkan kerugian.

Rumus harga jual yang digunakan dapat membantu manajemen memprediksi keputusan penetapan harga yang akan diambil pesaing. Menurut (Kotler, 2014), laba adalah selisih antara pendapatan dan biaya yang dikeluarkan sehubungan dengan kegiatan usaha pada suatu periode tertentu. Harga jual yang ditetapkan perusahaan didasarkan pada harga jual pesaing, terutama untuk produk yang homogen.

Penetapan harga konvensional merupakan suatu metode penetapan harga yang dilakukan dengan berpegang pada tingkat harga tradisional, dimana perusahaan berusaha untuk tidak mengubah harga melebihi batas yang dapat diterima dengan cara menyesuaikan ukuran dan isi produk untuk mempertahankan harga. Di atas, pada, atau di bawah harga pasar adalah metode penetapan harga di mana perusahaan secara hati-hati memilih harga yang berada di atas, sama, atau di bawah harga pasar. Penetapan harga di bawah pasar adalah penetapan harga di bawah pasar, dan penetapan harga pasar adalah penetapan harga pada tingkat yang sama dengan pesaing yang ada.

Loss Leader Pricing merupakan strategi penetapan harga produk dengan cara mengurangi margin keuntungan atau bahkan dengan mengenakan harga di bawah biaya (rugi). Proportional Stratified Random Sampling adalah teknik yang digunakan jika populasi mempunyai anggota/elemen yang tidak homogen dan terstratifikasi secara proporsional. Area sampling adalah teknik yang digunakan untuk menentukan sampel apabila objek yang akan diteliti atau sumber datanya sangat luas, misalnya populasi suatu negara, provinsi, atau kabupaten.

Pengambilan sampel sistematis adalah teknik pengambilan sampel berdasarkan urutan anggota populasi yang telah diberi nomor urut. Quota sampling adalah teknik penentuan sampel dari suatu populasi yang mempunyai karakteristik tertentu sampai dengan jumlah (kuota) yang diinginkan.

Observasi

Teknik pengumpulan data sampel dilakukan untuk memperoleh data yang dibutuhkan peneliti dan relevan dengan rumusan masalah penelitian. Sugiyono (2010) mengatakan teknik pengumpulan data merupakan langkah paling strategis dalam penelitian karena tujuan utama penelitian adalah memperoleh data. Tanpa mengetahui teknik pengambilan darah, penelitian tidak akan memperoleh data yang memenuhi standar data yang ditentukan.

Kuesioner/Angket

Studi Dokumenter

Studi Pustaka

Interview (Wawancara)

Survei

Teknik Analisa Data

Analisis data kuantitatif

Analisa data kualitatif

Analisa data deskriptif

Analisa data verifikatif

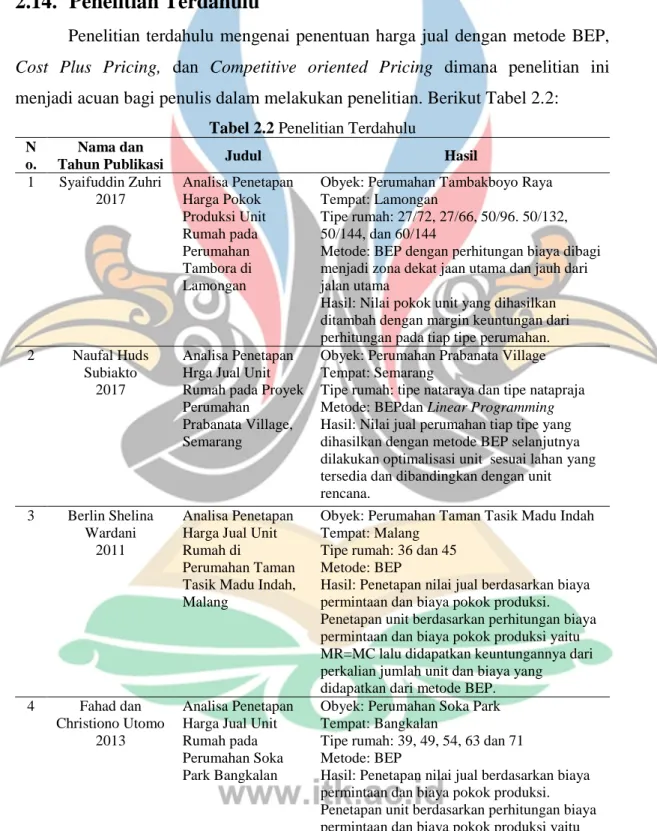

Penelitian Terdahulu

Penentuan satuan didasarkan pada perhitungan biaya permintaan dan biaya produksi dasar yaitu MR=MC dan kemudian keuntungan diperoleh dengan mengalikan jumlah unit dan biaya. Analisis penentuan harga jual dengan metode Cost Plus Pricing dan pengaruhnya terhadap laba yang dihasilkan pada UD Maju. Hasil : Menentukan harga jual berdasarkan keuntungan yang diinginkan dengan menggunakan biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, biaya produksi dan biaya non produksi serta memperoleh harga barang.

Hasil : Penentuan harga jual menggunakan biaya variabel yang dibagi menjadi biaya langsung, biaya tenaga kerja langsung, biaya overhead pabrik dan biaya produksi serta diperoleh biaya pokok produksi. Hasil: Digunakan strategi penetapan harga dengan strategi bundle pricing, strategi penetapan harga diskon yaitu diskon kuantitas dan diskon. Hasil : Penetapan harga yang dilakukan terhadap persaingan yaitu dengan menurunkan harga, menetapkan harga promosi, memperkenalkan paket umrah yang berbeda dan menetapkan harga berdasarkan geografi yaitu lokasi tempat tinggal konsumen.

Hasil: Metode BEP yang digunakan menggunakan persamaan biaya tetap dibagi harga jual dikurangi biaya variabel dan diperoleh nilai BEP sebagai perkiraan nilai pendapatan. COP dilakukan dengan mencari harga terendah dan tertinggi, harga terendah pesaing sebesar 36.441 per ton dan tertinggi sebesar 51.695 ton. Wawancara kemudian dilakukan dengan pakar industri dan harga akhir ditentukan oleh penulis. Metode: Hasil titik impas dan mark-up: Perhitungan titik impas dilakukan dengan menggunakan persamaan biaya tetap dibagi margin kontribusi.

Pada bisnis yang baru dibangun, nilai margin kontribusi tidak diketahui, sehingga disubstitusikan ke dalam persamaan markup. Dimana markup dikalikan dan biaya ditambah, maka gunakan nilai tersebut (SP) dikurangi biaya variabel dan dibagi lagi dengan nilai SP untuk mendapatkan nilai margin kontribusi dari persamaan markup. Produk yang diteliti: Malta Metodologi Pasar: Industri Kompetitif dan Pendapatan Hasil: Rasio pertumbuhan mengukur tingkat persaingan dalam suatu sektor.

Rasio markup yang lebih besar dari 1 menyiratkan bahwa harga lebih besar daripada biaya marjinal dan dapat menjadi bukti kekuatan pasar dalam suatu perekonomian atau sektor.

Posisi Penelitian

Letak penelitian pada Tabel 2.3 menunjukkan bahwa penelitian penulis meliputi 3 metode yang ada pada penelitian sebelumnya yaitu metode BEP, COP dan CPP. Pada penelitian “Analisis Penentuan Harga Jual Unit Rumah Pada Proyek Perumahan Desa Prabanata Semarang” terdapat metode BEP yang memperhitungkan optimalisasi lahan yang tersedia pada perumahan tersebut.