Metode alokasi biaya persediaan manakah yang saat ini diterapkan perusahaan untuk menilai persediaannya pada tahun 2010. Apa dampak penggunaan metode alokasi biaya persediaan lainnya terhadap laba kotor pada PT.

Metode Penilaian Persediaan

LIFO mengasumsikan barang yang dibeli atau diproduksi terakhir akan dijual atau dipakai terlebih dahulu, sehingga yang termasuk dalam persediaan akhir adalah barang yang dibeli atau diproduksi terlebih dahulu. Biaya rata-rata adalah biaya setiap barang yang ditentukan berdasarkan rata-rata tertimbang biaya barang serupa pada awal periode dan biaya barang serupa yang dibeli atau diproduksi selama periode tersebut.

Metode Pengalokasian Biaya Menurut Sistem Persediaan Perpetual

Harga rata-rata per unit dihitung dengan menambahkan unit yang dibeli ke saldo unit dan total harga pembelian ke total saldo biaya. Setelah diperoleh saldo total biaya, segera dibagi dengan total unit untuk mendapatkan biaya rata-rata per unit.

Metode Pengalokasian Biaya Menurut Sistem Persediaan Periodik

Selain itu, karena tidak ada catatan mutasi barang, maka nilai harga pokok penjualan dapat dihitung jika nilai persediaan akhir barang dilakukan dengan menggunakan metode ini. Dalam semua kasus LIFO, persediaan dan harga pokok penjualan pada akhir bulan akan sama terlepas dari apakah sistem persediaan perpetual atau periodik digunakan.

Dampak Penggunaan Setiap Metode Pengalokasian Biaya Persediaan Terhadap Laba Perusahaan

Jika metode FIFO digunakan pada saat deflasi, maka yang dihasilkan adalah laba bersih dan nilai persediaan akhir yang paling rendah. Jika dibandingkan Tabel 2.2 yang menggunakan metode perpetual dengan Tabel 2.5 yang menggunakan metode periodik, maka harga pokok penjualan adalah sama. Jika metode LIFO digunakan pada saat inflasi, maka akan mengakibatkan harga pokok penjualan menjadi lebih tinggi.

Jika metode LIFO digunakan pada saat deflasi maka akan menghasilkan laba bersih dan nilai persediaan akhir yang paling tinggi. Jika dibandingkan tabel 2.3 (metode perpetual) dan tabel 2.6 (metode periodik), maka penggunaan metode periodik menghasilkan nilai yang lebih besar dibandingkan dengan metode perpetual. Metode biaya rata-rata menghasilkan total harga pokok penjualan, laba kotor dan persediaan akhir yang berada di antara metode LIFO dan FIFO untuk setiap pembelian, rata-rata harga pokok akan sama meskipun terjadi perubahan harga.

Jika dibandingkan Tabel 2.4 (metode perpetual) dan Tabel 2.7 (metode periodik) maka akan menghasilkan nilai yang sedikit lebih besar jika menggunakan metode periodik. Hal ini menyebabkan laba kotor yang dihasilkan mempunyai nilai antara menggunakan metode LIFO dan FIFO.

Pengertian Laba

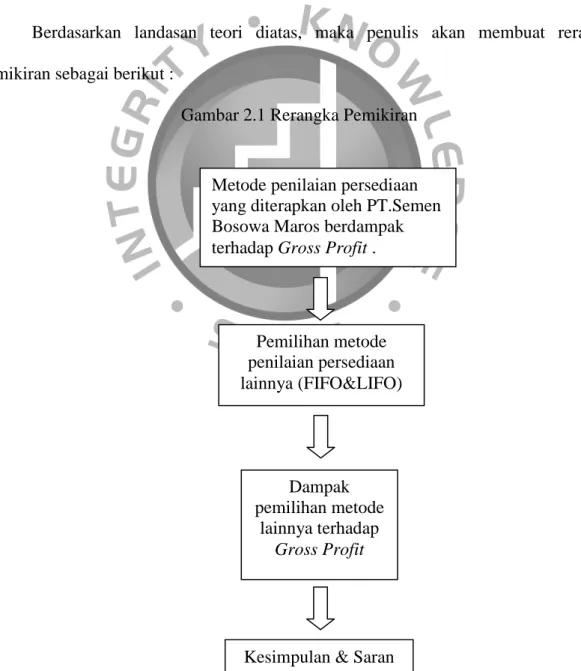

RERANGKA PEMIKIRAN

Pemilihan Objek Penelitian

Data yang akan dihimpun

Menurut Sulistyo Basuki dalam bukunya yang berjudul Metode Penelitian (2010: p. 151) sumber data dalam penelitian kualitatif dapat didefinisikan sebagai berikut: . a) Data primer. Dokumen yang memuat hasil penelitian, penjelasan atau penerapan suatu teori, misalnya disertai laporan penelitian, lembar fakta, makalah seminar dan temuan sejenis serta monografi. Menurut Sarwono (2006: hal 16), data primer diberikan dalam bentuk teks hasil wawancara dan diperoleh melalui wawancara dengan informan yang diambil dalam penelitiannya.

Data yang diperoleh peneliti berupa catatan yang terangkum dalam sebuah dokumen yang diperoleh dari wawancara dengan karyawan PT Semen Bosowa Maros yang bekerja pada bagian Akuntansi Biaya. Dan juga dokumen-dokumen yang berkaitan dengan penelitian penulis seperti produksi barang, data penjualan barang, laporan keuangan, data persediaan awal,. Dokumen yang memuat informasi tentang dokumen primer antara lain biografi, jurnal pengindeksan, abstrak jurnal, dan katalog perpustakaan.Data tersebut biasanya berasal dari data primer yang telah diolah dari penelitian sebelumnya.

Menurut Sarwono (2006: p. 15), penelitian sekunder menggunakan bahan-bahan yang bukan dari sumber pertama sebagai alat memperoleh data atau informasi untuk menjawab masalah yang diteliti. Data sekunder yang diperoleh peneliti berupa buku-buku yang berkaitan dengan penelitian peneliti yang berguna sebagai bahan masukan bagi penulis.

Teknik Pengumpulan Data

Wawancara

Dokumentasi

Teknik Pengolahan Data

Sedangkan pada penelitian deskriptif kuantitatif penulis menggunakannya untuk mendeskripsikan data yang diperoleh berupa angka-angka yang dimasukkan ke dalam metode penilaian stok yang ada. Data yang diperoleh untuk tahun 2010 berupa data produksi barang, data penjualan barang, data persediaan barang dan data mengenai penilaian persediaan yang digunakan oleh PT Semen Bosowa Maros yaitu metode. Setelah mengumpulkan seluruh data yang diperoleh, penulis dapat segera mengolah data yang ada.

Data penilaian persediaan yang digunakan oleh perusahaan dapat digunakan sebagai bahan perbandingan karena dalam penelitian ini penulis akan menggunakan metode penilaian persediaan lainnya yaitu FIFO & LIFO untuk membandingkan metode mana yang dapat menghasilkan “laba kotor” yang paling tinggi dan menguntungkan bagi perusahaan. Dengan menggunakan metode FIFO & LIFO, penulis melakukan analisis sesuai tahapan yang dibuat oleh perusahaan dan sesuai tahapan akuntansi yang berlaku. Namun yang membedakan hanyalah harga persediaan akhir per unit, nilai lainnya tetap.

LIFO adalah Jika menggunakan metode FIFO, penulis menggunakan harga persediaan akhir bulan Desember 2010 yang diperoleh dari harga produksi barang/unit. Sedangkan untuk metode LIFO, penulis menggunakan nilai persediaan akhir bulan Januari 2010 yang diperoleh dari harga produksi barang/unit.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

- Sejarah Perusahaan

- Visi dan Misi Perusahaan

- Struktur Organisasi

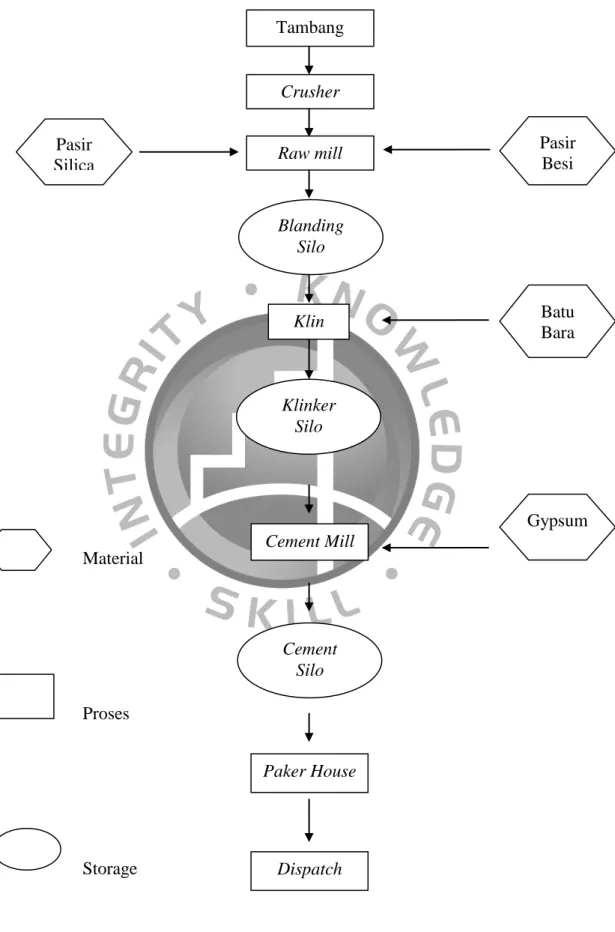

- Proses Produksi Pembuatan Semen

- Kondisi Keuangan PT. Semen Bosowa Maros

- Neraca

- Laporan Laba Rugi

Pabrik semen Bosowa Maros mempunyai peranan penting dalam program pengembangan sumber daya alam dan sumber daya manusia di provinsi Sulawesi Selatan. Pada tanggal 8 April 1999, PT Semen Bosowa Maros berhasil memproduksi klinker sendiri, dan pada tanggal 12 April 1999, berhasil memproduksi Semen Bosowa dengan menggunakan klinker hasil penambangan cluster batu kapur eksplorasi Semen Bosowa. Proyek ini akan memberikan kesempatan kerja yang cukup besar untuk pembangunan. pada umumnya dan Sulawesi Selatan pada khususnya karena mampu menyerap tenaga kerja sekitar 1.500 orang. Visi: Tumbuh dan berkembang di era reformasi, PT Semen Bosowa Maros dinamis menghadapi era globalisasi dan perdagangan bebas untuk menjadi perusahaan kelas dunia di industri semen dengan tekad memenuhi kepuasan pelanggan.

Struktur organisasi yang baik merupakan salah satu syarat keberhasilan dalam menangani kegiatan usaha guna mencapai tujuan perusahaan. Namun struktur organisasi yang tepat bagi perusahaan yang bersangkutan harus menguntungkan dari segi ekonomi dan fleksibel sehingga jika kondisi berkembang tidak mengganggu struktur yang sudah ada. Untuk lebih jelasnya lihat gambar berikut mengenai struktur organisasi PT Semen Bosowa Maros di Makassar.

Semen yang diproduksi PT Semen Bosowa adalah semen Portland tipe I (semen Portland untuk keperluan umum). Proses pembuatan Semen Bosowa menggunakan proses kering yaitu bahan yang diumpankan ke kiln (saat proses pembakaran) berupa tepung kering dengan kadar air maksimal 1,0. Di bawah ini akan kami sajikan skema proses produksi semen di PT Semen Bosowa yang dapat dilihat pada skema 2 di bawah ini.

Semen Bosowa Maros berhasil meraih pendapatan penjualan sebesar Rp dan laba kotor sebesar Rp atau 32,25% dari pendapatan penjualan dan laba usaha periode berjalan sebesar Rp.

Analisis atau Pembahasan Hasil Penelitian

- Metode Pengalokasian Biaya Persediaan Yang Telah Diterapkan Oleh PT Semen Bosowa Maros & Dampaknya Terhadap Gross Profit Tahun 2010

- Pengalokasian Biaya Persediaan Dengan Menggunakan Metode Persediaan Lainnya

- Metode FIFO

- Metode LIFO

- Metode FIFO

- Metode LIFO

Jika melihat tabel 4.2 diatas terlihat rata-rata harga per Unit produksi semen PCC 40kg/zak sebesar Rp 24.761 diperoleh langsung dari perusahaan. Sedangkan biaya produksi per unit terendah terjadi pada bulan Juni 2010 yaitu hanya Rp. NOK 23.074/unit. Jika melihat tabel 4.3 diatas terlihat rata-rata harga per unit produksi semen PCC 50kg/zak sebesar Rp 28.351 yang diperoleh langsung dari perusahaan.

Biaya produksi per unit terendah tercatat pada Juni 2010 yakni hanya Rp 26.152/unit. Melihat Tabel 4.4 di atas terlihat rata-rata harga satuan semen OPC produksi 50kg/bag adalah Rp 31.378 yang diperoleh langsung dari perusahaan. Biaya produksi per unit terendah tercatat pada Juni 2010 yakni hanya Rp 29.547/unit.

Jika melihat tabel 4.5 diatas terlihat rata-rata harga per unit produksi semen OPC Curah/ton sebesar Rp 519.427 yang diperoleh langsung dari perusahaan. Sedangkan biaya produksi per unit terendah terjadi pada Oktober 2010 yaitu hanya Rp 445.781/ton. menurut nilai yang diperoleh dengan metode rata-rata yaitu Rp., dan nilai harga pokok produksi menurut metode LIFO menunjukkan nilai terendah yaitu Rp. Hal ini dikarenakan nilai produksi per bulan ke bulan. bulan.

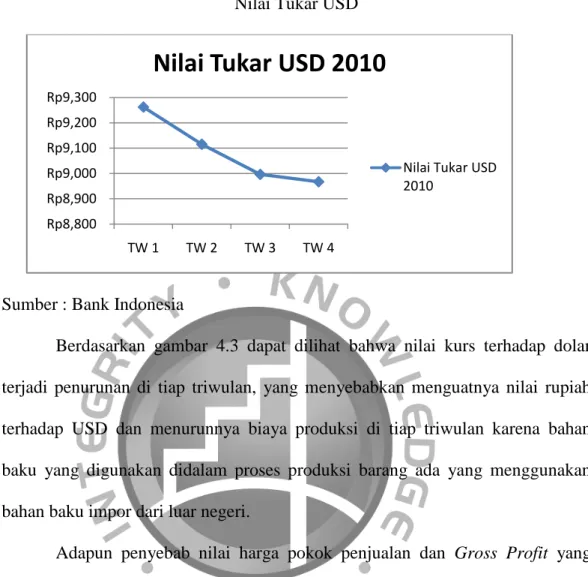

mengikuti nilai yang diperoleh dengan metode rata-rata yaitu Rp dan nilai Laba Kotor yang dihasilkan dengan metode FIFO menunjukkan nilai terendah yaitu Rp. Hal ini disebabkan karena nilai tukar yang dihasilkan pada periode tahun 2010 mengalami penurunan setiap triwulan yang menyebabkan nilai Produksi per unit cenderung menurun dari bulan ke bulan.

Nilai Tukar USD 2010

Harga/unit

KESIMPULAN

Dalam penilaian saham PT Semen Bosowa Maros menggunakan metode rata-rata, metode ini telah digunakan sejak perusahaan pertama kali didirikan pada tahun 1991, dan tidak pernah beralih ke metode lain. Harga pokok penjualan yang dihasilkan adalah Rp dan setelah dikurangi penjualan perusahaan adalah Rp. Sedangkan jika PT Semen Bosowa Maros menggunakan cara lain seperti FIFO maka akan menghasilkan nilai harga pokok penjualan sebesar Rp.

lebih besar dari metode rata-rata, hal ini dikarenakan nilai persediaan akhir lebih kecil yang diperoleh dari nilai persediaan akhir per unit dikalikan dengan nilai produksi yang nilainya cenderung menurun setiap bulannya. lebih kecil dibandingkan metode rata-rata, hal ini dikarenakan nilai akhir persediaan lebih besar. Dampak dari penggunaan metode lain adalah jika menggunakan metode FIFO setelah dikurangi HPP menghasilkan laba kotor sebesar Rp.

yang nilainya lebih kecil dibandingkan dengan metode rata-rata, hal ini dikarenakan HPP yang dihasilkan metode FIFO lebih besar. yang nilainya lebih besar dari metode rata-rata, hal ini dikarenakan HPP yang dihasilkan lebih kecil.

SARAN

Saran lain yang dapat digunakan oleh perusahaan adalah perubahan nilai tukar (exchange rate) dapat mempengaruhi penentuan jumlah barang yang diproduksi karena beberapa perusahaan membeli bahan baku dengan menggunakan nilai tukar. Jika nilai tukar turun dari triwulan ke triwulan lebih menguntungkan menggunakan metode LIFO, jika naik lebih baik menggunakan metode FIFO. Disarankan bagi peneliti selanjutnya untuk menggunakan data 3 tahun terakhir dan menggunakan metode penilaian persediaan perpetual untuk melihat perubahan laba kotor yang dihasilkan apabila digunakan metode alokasi biaya lainnya setiap tahunnya.