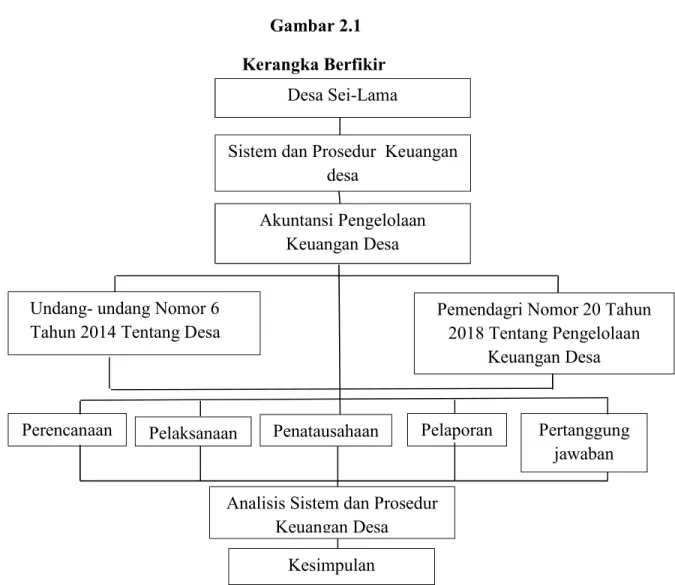

Desa Sei-Lama merupakan salah satu desa yang terletak di Kabupaten Asahan Provinsi Sumatera Utara yang telah menerapkan sistem dan prosedur keuangan desa dalam pengelolaan keuangan desa. Memberikan sumbangan pemikiran bagi pengembangan pemerintahan desa serta masukan dalam mendukung terlaksananya sistem keuangan desa yang sesuai dengan peraturan pemerintah di Desa Sei-Lama.

Sistem Dan Prosedur Keuangan Desa

Perencanaan Dana Desa

Sekretaris Desa menyusun Rancangan Peraturan Desa tentang APBDes Desa berdasarkan RKPDesa tahun yang bersangkutan dan menyampaikannya kepada KADES. Rencana peraturan desa tentang APBD desa sebagaimana dimaksud pada ayat disampaikan oleh kepala desa kepada dewan desa untuk dibahas dan dimusyawarahkan bersama. diajukan paling lambat 3 hari setelah persetujuan).

Pelaksanaan Dana Desa

Belanja desa sebagaimana dimaksud pada angka 7 tidak termasuk biaya wajib pegawai dan operasional kantor sebagaimana diatur dalam peraturan walikota desa. Pengadaan barang dan/atau jasa di desa diatur dengan peraturan bupati/walikota dengan petunjuk ketentuan peraturan perundang-undangan.

Penatausahaan

Bendahara desa wajib melakukan semua penyetoran dan pengeluaran serta menutup pembukuan setiap akhir bulan dengan tertib. Meliputi buku kas umum, buku bank, buku pajak dan buku informasi penghasilan, penutupan buku ini dilakukan bersama-sama dengan kepala desa.

Pertanggungjawaban Keuangan Desa

Keuangan Desa

Keuangan desa adalah segala hak dan kewajiban penyelenggaraan pemerintahan desa yang dapat dinilai dengan uang, termasuk segala bentuk kekayaan yang berkaitan dengan hak dan kewajiban desa. Keuangan desa adalah segala hak dan kewajiban desa yang dapat dinilai dengan uang dan segala sesuatu yang berbentuk uang dan barang, yang berkaitan dengan pelaksanaan hak dan kewajiban desa.4.

Pengelolaan Keuangan Desa

dukungan keuangan dari anggaran pendapatan dan belanja daerah provinsi dan anggaran pendapatan dan belanja daerah kabupaten/kota; Keuangan desa merupakan segala hak dan kewajiban dalam rangka penyelenggaraan pemerintahan desa, yang dapat dinilai dalam bentuk uang, termasuk dalam bentuk kekayaan yang berkaitan dengan hak dan kewajiban desa. 20 Tahun 2018, pengolahan keuangan desa mencakup seluruh kegiatan yang menyangkut perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa.

Selain itu keuangan desa harus dicatat dan dilaporkan sesuai dengan kaidah sistem akuntansi keuangan pemerintah. Kepala desa sebagai pimpinan tertinggi dalam pemerintahan desa mempunyai kewenangan mengelola keuangan desa dan mewakili pemerintah desa dalam kepemilikan barang milik desa yang dibantu oleh perangkat desa. Pengelolaan keuangan desa harus dilaksanakan sesuai dengan tahapan kegiatan pengelolaan yang berkaitan dengan pengalokasian, penggunaan, serta pemantauan dan evaluasi dana desa yang dialokasikan dalam APBD desa.

Tahapan Pengelolaan Keuangan Desa .1 Perencanaan

- Pelaksanaan

- Penatausahaan

- Pelaporan

- Pertanggungjawaban

Dan apabila hasil penilaian tidak sesuai dengan ketentuan peraturan perundang-undangan yang lebih tinggi, kepala desa bersama BPD akan melakukan perbaikan paling lambat 20 (dua puluh) hari kerja setelah menerima hasil penilaian. Dengan demikian, kepala desa hanya dapat melakukan pengeluaran untuk penyelenggaraan pemerintahan desa dengan menggunakan pagu tahun sebelumnya sampai dengan rancangan peraturan desa yang lebih baik terkait APB desa disampaikan dan mendapat persetujuan bupati/walikota. UU No. 6 Tahun 2014 tentang Desa disebutkan bahwa kepala desa adalah pemegang kewenangan pengelolaan keuangan desa, dan dalam pelaksanaannya dibantu oleh perangkat desa.

Alat bukti tersebut mendapat persetujuan dari kepala desa dan bertanggung jawab atas kebenaran materil yang dihasilkan dari penggunaan alat bukti tersebut. Pelaku kegiatan kemudian membayarkan anggaran sesuai jumlah yang tercantum dalam SPP, setelah mendapat persetujuan kepala desa. Dalam melaksanakan pengelolaan keuangan desa, kepala desa harus menunjuk Kepala Keuangan sebagai pelaksana fungsi Kementerian Keuangan.

Penetapan kepala keuangan harus dilakukan sebelum dimulainya tahun anggaran yang bersangkutan dan berdasarkan keputusan kepala desa. Sekretaris desa melakukan verifikasi, evaluasi, dan analisis laporan tersebut, dan hasil evaluasi tersebut disampaikan kepada kepala desa untuk disetujui.

Sistem Keuangan Desa

Bupati/walikota menyampaikan laporan konsolidasi realisasi pelaksanaan APB desa kepada menteri melalui direktur jenderal pembangunan pemerintahan desa paling lambat minggu kedua bulan April tahun berjalan. Pihak-pihak yang menggunakan informasi keuangan desa adalah masyarakat desa, perangkat desa, pemerintah daerah, dan pemerintah pusat. Pihak-pihak yang menggunakan informasi keuangan desa adalah masyarakat desa, perangkat desa, pemerintah daerah, dan pemerintah pusat. Keuangan desa dikelola berdasarkan prinsip transparan, bertanggung jawab, partisipatif, dan dilaksanakan secara tertib dan anggaran.

Dan sebelum akuntansi keuangan desa dijelaskan, terlebih dahulu harus dikemukakan pemikiran tentang pengertian akuntansi keuangan desa. Akuntansi desa merupakan pencatatan proses transaksi yang terjadi di desa, divalidasi dengan pencatatan, kemudian dilakukan pencatatan dan pelaporan keuangan sehingga menghasilkan informasi berupa laporan keuangan yang digunakan oleh pihak-pihak terkait di desa. Pihak internal adalah pihak-pihak dalam struktur organisasi desa, yaitu kepala desa, sekretaris desa, bendahara, dan kepala urusan/kepala bagian.

Penerapan Sistem dan Prosedur Keuangan Desa

Untuk masuk ke renstra desa, dimulai dari menu entri data => perencanaan => klik renstra desa => klik tambah => masukkan informasi tentang visi, misi, maksud dan tujuan pemerintah desa => diakhiri dengan tabungan . Petunjuk pengoperasian diisi dari menu entri data => persiapan anggaran => masukkan rincian anggaran => kode desa => nama kecamatan => nama desa => pilih kegiatan dengan berpindah ke tab bidang kegiatan => klik tambah dan pilih kode bidang kegiatan = > klik dua kali pada nama field dan akan berpindah ke tab aktivitas => klik tambahkan untuk mulai memasukkan detail aktivitas lalu diakhiri dengan tombol simpan. Petunjuk pengisian dimulai dari menu entri data=> .. anggaran=> masukkan rincian anggaran=> pilih desa=> nama kabupaten=> .. pilih nama desa=> pilih pendapatan=>klik tombol tambah dan pilih kode rekening pendapatan => pilih pendapatan nama grup=> nama tipe pendapatan=> nama objek pendapatan lalu simpan.

Panduan penggunaan dimulai dari menu entri data => anggaran => masukkan data anggaran => pilih desa => .. klik dua kali pada nama kecamatan dan desa => pilih tombol toko => klik dua kali. nama kegiatan sehingga tab berpindah ke RAB=>klik tambah dan pilih kode akun belanja desa mulai dari tingkat grup, jenis belanja dan barang=>klik tombol simpan=>klik dua kali pada akun yang disimpan sehingga tab berpindah ke detail RAB= >klik di tambah dan nomor urut otomatis terisi=>isi keterangan pembelian sesuai tagnya, jumlah unit, harga per unit, harga per unit dan sumber dana=>tombol selesai simpan, jumlahnya otomatis dihitung dan dirangkum di barang belanjaan yang relevan. Panduan pengguna dimulai dari menu entri data => perencanaan anggaran => memasukkan data anggaran => pilih desa => klik dua kali pada nama kecamatan dan desa => pilih tombol belanja => klik dua kali pada nama bidang, maka akan ditampilkan tab pindah ke menu kegiatan => klik dua kali pada nama kegiatan untuk memindahkan tab ke RAB => klik tambah dan pilih kode rekening belanja desa dimulai dari tingkat kelompok, jenis dan item belanja => klik tombol simpan => klik dua kali pada tagihan yang disimpan ke tab pindah ke detail RAB =>klik tambah dan nomor urut akan otomatis terisi=>isi keterangan belanja sesuai label, jumlah unit, belanja unit,. harga satuan dan sumber dana => diakhiri dengan tombol Simpan, otomatis dihitung jumlahnya dan dicatat pada barang pembelian. Menu Pendanaan 1 digunakan untuk memasukkan data penerimaan dana desa berupa hasil penjualan barang milik desa yang dikecualikan dan pencairan dana cadangan.Petunjuk pengoperasiannya adalah menu entri data => anggaran => masukkan data anggaran => pilih pendanaan 1 => klik tombol tambah lalu pilih kode rekening pendanaan 1=> pilih nama kode grup pendanaan, nama jenis pendanaan dan nama objek pendanaan=> klik tombol simpan => klik dua kali pada nama objek pendanaan sehingga tab berpindah ke rincian penerimaan pendanaan RAB => isi data RAB dengan benar. Perkalian bulan dan satuan bulanan dihitung secara otomatis dan langsung dicatat pada objek pembiayaan => diakhiri dengan tombol simpan.

Petunjuk pengoperasiannya dimulai dari menu input data=>anggaran=> masukkan data anggaran=> Pilih kota=> nama kecamatan lalu pilih kota=> .. pilih keuangan 2=> klik tombol tambah lalu pilih kode rekening.. biaya pembiayaan=> pilih kode nama kelompok pembiayaan, nama jenis pembiayaan, nama objek pembiayaan => lalu simpan => klik dua kali pada nama objek pembiayaan sehingga tab berpindah ke data detail RAB biaya pembiayaan = > isi data RAB maka perkalian bulan dan satuan tidak otomatis dihitung dan direkapitulasi langsung ke objek pembiayaan yang bersangkutan=>..menentukan sumber dana untuk belanja pembiayaan yang bersangkutan=>diakhiri dengan tabungan. Untuk memasukkan data parameter rekening bank desa, dimulai dari menu parameter rekening bank desa=> pilih kode rekening kas desa=> klik tombol rekening kas desa=> klik tombol tambah=> pilih kode rekening rekening kas desa=> isi rekening bank nomor dan nama bank=> diakhiri dengan tombol simpan.

Kerangka Pemikiran

Laporan Realisasi APBD, Laporan Realisasi Pelaksanaan APBD dan Belanja Desa Berdasarkan Kegiatan, Laporan Realisasi APBD Berkala (bulanan, triwulan, dan semesteran), Laporan Aset Milik Desa, Laporan Realisasi Anggaran Berdasarkan Sumber Dana. Untuk mencetak laporan akuntansi, klik menu Laporan Akuntansi=> pilih jenis laporan yang akan dicetak=> pilih kecamatan dan kota=> klik cetak untuk menampilkan laporan lalu cetak ke media printer.

Penelitian Terdahulu

Hasil penelitian ini menunjukkan bahwa besarnya dana yang diberikan pemerintah pusat kepada desa untuk mengelola seluruh potensi yang ada di desa guna meningkatkan perekonomian dan kesejahteraan masyarakat, terselenggaranya pengelolaan keuangan desa. desa harus berlandaskan prinsip transparansi, ketertiban dan disiplin anggaran. Mewujudkan tata kelola keuangan desa dan meningkatkan transparansi akuntabilitas keuangan desa. Faktor-faktor yang mempengaruhi pengelolaan keuangan antara lain kepemimpinan, komitmen sumber daya manusia dan komunikasi. Gayatri dan Made Yenni Latrini (2018) Efektivitas penerapan sistem keuangan desa dan kualitas laporan dana desa.

Hasil penelitian ini menunjukkan bahwa penerapan sistem keuangan efektif terhadap kualitas pelaporan keuangan dana desa di Kabupaten Bandung. Puspasari, dkk (2018) Implementasi sistem keuangan desa dan kualitas laporan laporan keuangan pemerintah desa di Kabupaten Kuningan.

METODE PENELITIAN

- Desain Penelitian

- Subjek, Objek dan Lokasi Penelitian .1 Subjek Penelitian

- Objek Penelitian

- Lokasi Penelitian

- Jenis dan Sumber Data

- Analisis Data

Subyek penelitian ini adalah menganalisis implementasi sistem keuangan desa dalam pengelolaan keuangan desa di Desa Sei-Lama Kecamatan Simpang Empat Kabupaten Asahan. Dalam penelitian ini data primer dikumpulkan melalui teknik wawancara untuk memperoleh data dan informasi yang valid dan akurat dari informan yang dijadikan sumber informasi yaitu pemerintah desa sebagai kelompok pelaksana desa dan BPD sebagai pengawas. Data sekunder merupakan data yang sudah ada atau telah dikumpulkan oleh orang atau instansi lain dan siap digunakan oleh pihak ketiga.

Data sekunder merupakan data yang diperoleh berupa arsip (dokumen) Desa Sei-Lama Kecamatan Simpang Empat Kabupaten Asahan yaitu berupa gambaran umum Desa Sei-Lama, Anggaran Pendapatan dan Belanja Desa (APBDesa), bank buku, laporan kekayaan desa dan dokumen lainnya dan juga literatur, dll. Pada dasarnya dalam penelitian ilmiah, metode pengumpulan data merupakan upaya dasar untuk mengumpulkan data secara sistematis, dengan menggunakan prosedur yang baku. Teknik pengumpulan datanya adalah dengan melakukan tanya jawab langsung dengan pihak-pihak terkait (dalam hal ini kepala desa, bendahara desa, sekretaris desa, ketua BPD (Badan Permusyawaratan Desa), sebagai wakil masyarakat) sehingga diperoleh data yang relevan. informasi. data dengan informasi yang mendukung analisis dalam penelitian.