Bank umum didefinisikan dalam Undang-Undang Nomor 10 Tahun 1998 sebagai bank yang menjalankan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah dan dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Perkreditan Rakyat didefinisikan dalam Undang-Undang Nomor 10 Tahun 1998 sebagai bank yang melakukan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bank milik koperasi adalah bank yang sahamnya dimiliki oleh suatu perusahaan yang berbadan hukum koperasi.

Bank yang berdasarkan prinsip konvensional dalam mencari keuntungan dan menetapkan harga bagi nasabahnya menggunakan cara. Sementara itu, biaya jasa perbankan lainnya bagi bank berdasarkan prinsip syariah juga menentukan biaya menurut syariah Islam.

Pengertian Kredit

Tujuan dan Fungsi Kredit

Mencari keuntungan yaitu tujuan mencapai hasil dengan memberikan kredit, hasil utamanya berupa bunga yang diterima bank sebagai imbalan atas jasa dan biaya administrasi yang dibebankan kepada nasabah. Apakah pemerintah membantu, semakin banyak kredit yang disalurkan perbankan semakin baik mengingat jumlahnya lebih banyak. Oleh karena itu, perlu dilakukan pengelolaan kredit dengan sebaik-baiknya untuk mendukung tercapainya tujuan dan fungsi bank sesuai yang diharapkan (Pradifta, 2015).

Unsur-Unsur Kredit

Kepercayaan adalah keyakinan pemberi pinjaman (lintah darat) bahwa pinjaman yang diberikan dalam bentuk uang akan dikembalikan di kemudian hari. Setiap pinjaman yang diberikan harus mempunyai jangka waktu tertentu, jangka waktu tersebut termasuk jangka waktu pelunasan pinjaman yang telah disepakati. Faktor risiko kerugian dapat disebabkan oleh dua hal, yaitu risiko kerugian yang disebabkan oleh nasabah yang sengaja tidak membayar pinjamannya padahal mampu dan risiko kerugian yang disebabkan oleh nasabah yang tidak disengaja, yaitu karena suatu hal. bencana seperti bencana alam dll.

Jenis-jenis Kredit

Kredit konsumen adalah kredit yang diberikan kepada pelanggan untuk membeli barang dan jasa untuk keperluan pribadi dan bukan untuk keperluan bisnis. Beberapa contoh kredit konsumen antara lain kredit untuk pembelian rumah, kendaraan bermotor untuk keperluan pribadi, dan kredit untuk keperluan konsumen lainnya. Kredit diberikan kepada nasabah yang bergerak pada sektor industri, yaitu bidang usaha yang berubah bentuk dari bahan mentah menjadi barang jadi atau mengubah suatu komoditi menjadi komoditi lain yang mempunyai manfaat lebih tinggi.

Kredit ini diberikan kepada pengusaha yang bergerak di bidang perdagangan, baik perdagangan kecil, menengah, maupun besar. Kredit ini diberikan untuk meningkatkan hasil di sektor pertanian, peternakan, dan perkebunan, biasanya dalam bentuk kredit modal kerja atau investasi kepada pengusaha tambak, petani, dan nelayan. Sektor jasa yang dapat disalurkan oleh bank di bawah ini meliputi jasa pendidikan, jasa rumah sakit, jasa transportasi dan jasa lainnya.

Pinjaman ini diberikan oleh beberapa bank, misalnya BTN memberikan pinjaman kepada pengembang untuk membangun rumah di kawasan perumahan tertentu. Kredit diberikan kepada debitur tanpa agunan. Kredit ini diberikan atas dasar kepercayaan yang diberikan bank kepada debitur. Kredit tanpa jaminan mempunyai risiko tinggi, karena bank tidak memiliki asuransi jika debitur ingkar janji. Pinjaman UMKM merupakan pinjaman bagi pengusaha dengan volume usaha yang sangat kecil. Misalnya kredit yang diberikan perbankan kepada pengusaha.

Pinjaman jenis ini merupakan pinjaman untuk debitur besar dan ditujukan untuk debitur (perusahaan) besar.

Prinsip-Prinsip Pemberian Kredit

Prosedur Pemberian Kredit

Usulan harus memuat latar belakang perusahaan, maksud dan tujuan, jumlah kredit dan jangka waktu, cara pemohon mengembalikan kredit dan jaminan kredit. Tujuannya untuk mengetahui apakah berkas yang diserahkan sudah lengkap sesuai persyaratan dan benar, termasuk memeriksa keabsahan berkas. Tujuannya untuk meyakinkan bank bahwa berkas-berkas tersebut sudah sesuai dan lengkap sesuai keinginan bank.

Wawancara ini hendaknya dibuat sesantai mungkin sehingga diharapkan hasil wawancara dapat sesuai dengan tujuan yang diharapkan. Catatan yang disertakan dalam lamaran dan pada saat wawancara pertama diperiksa dengan pihak yang ada di lapangan untuk melihat apakah sudah sesuai dan mengandung kebenaran. Keputusan pinjaman dalam hal ini adalah menentukan apakah pinjaman tersebut akan dikabulkan atau ditolak, jika diterima maka pihak administrasi akan siap.

Biasanya keputusan kredit yang akan dipublikasikan meliputi jumlah uang yang diterima, jangka waktu kredit, biaya yang harus dibayar, waktu pelunasan kredit. Demikian pula terhadap kredit yang ditolak, surat penolakan harus dikirimkan berdasarkan alasan yang relevan. Penukaran kredit dilakukan setelah penandatanganan perjanjian kredit dan dokumen-dokumen yang diperlukan dengan membuka rekening giro atau tabungan pada bank masing-masing.

Yaitu pencairan atau penarikan uang dari rekening sebagai realisasi pemberian kredit dan dapat dilakukan sesuai syarat dan tujuan pemberian kredit yaitu sekaligus atau bertahap.

Kredit Bermasalah

Yaitu pembayaran atau penarikan uang dari rekening sebagai realisasi pemberian kredit dan dapat diambil sesuai syarat dan tujuan kredit yaitu sekaligus atau bertahap. e) Kredit, dimana terjadi ingkar janji dalam pembayaran kembali sesuai dengan perjanjian, sehingga timbul tunggakan, atau potensi kerugian dalam usaha debitur, sehingga terdapat kemungkinan timbulnya risiko bagi bank di kemudian hari. f) Mengalami kesulitan dalam memenuhi kewajibannya kepada bank baik berupa angsuran, pembayaran bunga maupun pembayaran biaya bank yang menjadi beban nasabah debitur yang bersangkutan. g) Perhatian khusus, kredit kurang lancar, diragukan dan macet serta berpotensi menunggak. Kurang Lancar (KL): Kredit yang terdapat tunggakan pembayaran pokok dan/atau bunga yang melebihi 91 hari sampai dengan 180 hari. Diragukan (D): Pinjaman yang terdapat tunggakan pokok dan/atau bunga yang telah melebihi 181 hari sampai dengan 270 hari.

Jamet (M): kredit dengan kelewatan dalam prinsipal dan/atau faedah yang telah melebihi 271 hari hingga 360 hari.

Faktor Penyebab Kredit Bermasalah

Analisis tersebut tidak akurat sehingga tidak dapat memprediksi apa yang akan terjadi seiring berjalannya waktu selama jangka waktu kredit. Misalnya, kredit yang diberikan tidak memenuhi kebutuhan sehingga membuat nasabah tidak bisa membayar cicilan melebihi kapasitasnya. Terdapat kolusi antara pejabat bank yang menangani kredit dengan nasabah, sehingga bank memutuskan untuk tidak memberikan kredit; misalnya bank melebih-lebihkan nilai agunan.

Pejabat bank memiliki pengetahuan yang terbatas terhadap jenis usaha debitur sehingga tidak dapat melakukan analisis secara tepat dan akurat. Terlalu banyak campur tangan pihak terkait misalnya komisaris, direksi bank sehingga pejabat tidak independen dalam mengambil keputusan kredit. Nasabah sengaja tidak melakukan pembayaran angsuran kepada bank, karena nasabah tidak mempunyai kemauan untuk memenuhi kewajibannya.

Penyalahgunaan nasabah yang menggunakan dana kredit tidak sesuai dengan tujuan pengguna (side-streaming). Misalnya, dalam permohonan pinjaman disebutkan bahwa itu adalah pinjaman investasi, namun dalam praktiknya, dana pinjaman tersebut digunakan untuk modal kerja, dll setelah pembayaran.

Dampak Kredit Bermasalah

Upaya Penyelesaian Kredit Bermasalah

Misalnya, jangka waktu kredit yang diperpanjang dari dua tahun menjadi empat tahun, membuat total cicilan bulanan menjadi lebih rendah. Rekondisi merupakan upaya bank untuk melakukan konservasi kredit dengan cara mengubah seluruh atau sebagian perjanjian yang telah dibuat bank dengan nasabah. Restrukturisasi merupakan upaya perbankan untuk menyelamatkan kredit bermasalah dengan mengubah struktur pembiayaan yang mendasari pemberian kredit. Dalam hal ini bank akan mengubah struktur pembiayaan dengan memberikan tambahan sumber modal kerja agar perusahaan dapat menjalankan aktivitasnya. berbisnis dan memperoleh keuntungan.

Upaya bersama para pemrogram ulang dan, misalnya, bank untuk memperpanjang jangka waktu kredit dan meningkatkan jumlah kredit. Hal ini dilakukan karena bank melihat dapat menyelamatkan debitur dengan tambahan kredit untuk menambah modal kerja, serta memberikan waktu tambahan agar total angsuran bulanan berkurang sehingga debitur mampu membayar angsurannya. Dengan adanya perpanjangan dan keringanan bunga, maka total angsuran akan berkurang sehingga nasabah diharapkan dapat melunasi kewajibannya.

Gabungan upaya ketiga cara tersebut merupakan upaya maksimal yang dilakukan bank, misalnya jangka waktunya diperpanjang, kreditnya diperbesar, dan tunggakan dihapuskan. Penyitaan merupakan penjualan agunan milik bank. Hasil penjualan agunan diperlukan untuk melunasi seluruh kewajiban debitur seperti kewajiban pokok dan bunga. Sebaliknya kekurangan hasil penjualan ditanggung oleh debitur, yang berarti debitur wajib membayar kekurangannya.

Atas kerugian akibat hasil penjualan yang tidak mencukupi, maka bank akan membebankan kerugian tersebut pada kerugian bank.

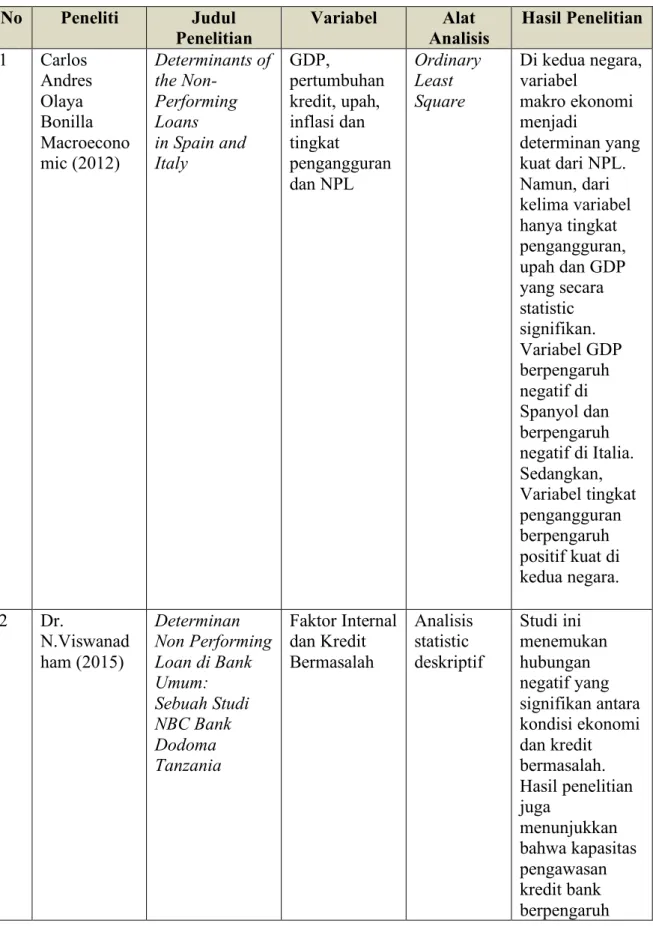

Tinjauan Empiris

Analisis Faktor-Faktor Yang Mempengaruhi Kredit Macet Pada Lembaga Perkreditan Desa (LPI) Di Kecamatan Denpasar Timur. Hasil uji hipotesis menunjukkan bahwa variabel karakter, kapasitas dan permodalan berpengaruh terhadap keberadaan kredit macet. Namun hasil pengujian menunjukkan bahwa variabel agunan dan kondisi tidak berpengaruh positif terhadap kredit macet pada PT.

Interaktif Faktor internal penyebab kredit macet karena adanya pegawai yang kurang profesional dalam melakukan survei dan melakukan survei.

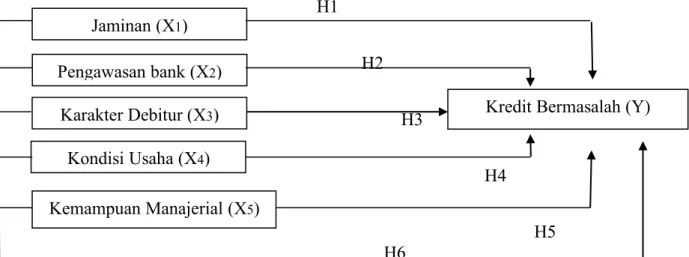

Pengembangan Hipotesis

Penyusunan Hipotesis

- Pengaruh Jaminan (X1) Terhadap Kredit Bermasalah pada Bank BRI Di Kota Bandar Lampung

- Pengaruh Pengawasan Bank (X2) Terhadap Kredit Bermasalah pada Bank BRI Di Kota Bandar Lampung

- Pengaruh Karakter Debitur (X3) Terhadap Kredit Bermasalah pada Bank BRI Di Kota Bandar Lampung

- Pengaruh Kondisi Usaha (X4) Terhadap Kredit Bermasalah pada Bank BRI Di Kota Bandar Lampung

- Pengaruh Kemampauan Manajerial (X5) Terhadap Kredit Bermasalah pada Bank BRI Di Kota Bandar Lampung

- Pengaruh Jaminan (X1), Pengawasan Bank (X2), Karakter Debitur (X3), Kondisi Usaha (X4), dan Kemampuan Manajerial (X5)

H1: Collateral effect (X1) berpengaruh negatif signifikan terhadap non-performing loan pada Bank BRI Kota Provinsi Bandar Lampung. H2: Pengaruh pengawasan perbankan (X2) berpengaruh negatif signifikan terhadap non-performing loan pada Bank BRI Kota Bandar Lampung. Sedangkan penelitian yang dilakukan Yuliana (2016) dan Nursyahriana (2017) menegaskan bahwa karakter debitur berpengaruh negatif signifikan terhadap kredit macet.

H3 : Pengaruh karakter piutang (X3) berpengaruh negatif signifikan terhadap kredit bermasalah pada Bank BRI Kota Bandar Lampung. H4 : Pengaruh kondisi usaha (X4) berpengaruh negatif signifikan terhadap kredit bermasalah pada Bank BRI Kota Bandar Lampung. Penelitian Febriant (2015) dan Anitasari (2018) menunjukkan bahwa kapabilitas manajemen berpengaruh negatif signifikan terhadap non-performing loan.

H5 : Pengaruh kemampuan manajerial (X5) berpengaruh negatif signifikan terhadap kredit bermasalah pada Bank BRI Kota Bandar Lampung. Seperti penelitian yang dilakukan oleh Siti Rahman Febrianti 2015. Hasil penelitian yang dilakukan menunjukkan bahwa variabel keamanan, pengawasan bank, karakter debitur, hubungan bisnis dan kemampuan manajerial berpengaruh negatif signifikan terhadap kredit bermasalah. H6 : Pengaruh agunan (X1), pengawasan bank (X2), karakter debitur (X3), kondisi usaha (X4), kemampuan pengelolaan (X5) berpengaruh negatif signifikan terhadap kredit bermasalah pada Bank BRI Kota Bandar Lampung .

Berdasarkan tinjauan pustaka dan interpretasi penelitian terdahulu terkait penjaminan, pengawasan bank, karakter debitur, kondisi usaha dan keterampilan manajemen serta dampaknya terhadap kredit macet pada Bank BRI di Bandar Lampung, maka kerangka konseptual penelitian ini dapat dilihat pada gambar. di bawah.

Kerangka Pemikiran