SKRIPSI

Diajukan kepada Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember

Untuk memenuhi salah satu persyaratan memperoleh Gelar Sarjana Ekonomi (S.E)

Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Islam Program Studi Perbankan Syariah

Oleh :

Zuhriyatul Maqbula NIM: E20171197

UNIVERSITAS ISLAM NEGERI KIAI HAJI ACHMAD SIDDIQ JEMBER FAKULTAS EKONOMI DAN BISNIS ISLAM

OKTOBER 2022

SKRIPSI

Diajukan kepada Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember

Untuk memenuhi salah satu persyaratan memperoleh Gelar Sarjana Ekonomi (S.E)

Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Islam Program Studi Perbankan Syariah

Oleh:

Zuhriyatul Maqbula NIM: E20171197

Dosen Pembimbing:

Nur Hidayat, S.E.,M.M NUP.201603132

SKRIPSI

Telah diuji dan diterima Untuk memenuhi salah satu persyaratan memperoleh

Gelar Sarjana Ekonomi (S.E) Fakultas Ekonomi dan Bisnis Islam

Jurusan Ekonomi Islam Program Studi Perbankan Syariah

Hari: Kamis

Tanggal: 13 Oktober 2022 Tim Penguji

Ketua Sekretaris

Hj. Nurul Setianingrum, S.E., M.M Luluk Musfiroh, M.Ak NIP. 19711114 200312 1 002 NIP.1988041 2201903 2 007 Anggota;

1. Ahmad Fauzi, S. Pd., M.E.I ( )

2. Nur Hidayat, S.E., M.M ( )

Disetujui

Dekan Fakultas Ekonomi dan Bisnis Islam

Dr. Khamdan Rifa’i, S.E., M.Si.

NIP. 19680807 200003 1 001

biasa, tetapi keputusan berada di tanganmu; maka pertimbangkanlah apa yang akan engkau perintahkan. (QS. An-Naml; 33)

untuk menyelesaikan skripsi ini, sebagai salah satu syarat untuk mendapatkan gelar sarjana. Walaupun jauh dari kata sempurna, namun penulis bangga telah mencapai pada titik ini, yang akhirnya skripsi ini bisa selesai diwaktu yang tepat.

Skripsi ini penulis persembahkan kepada:

1. Kepada kedua orang tua, bapak Muzni adalah seorang ayah dan Almr. Ibu Nur Aini adalah seorang ibu dan pahlawan yang tidak pernah lelah untuk berjuang demi anaknya dan terus menjadi spirit untuk melangkah, bekerja keras, dan terus menjadi penuntun dalam setiap langkah. Menjadi alasan terkuat saya untuk mewujudkan mimpi menjadi lebih baik, terimakasih atas segala didikannya. Semoga kelak mampu membahagiakan beliau.

2. Kepada adik laki-laki Muhammad Aizad terimakasih atas kerjasamanya.

3. Kepada semua keluarga yang tidak bisa disebutkan satu-satu terimakasih atas suport, kesabaran, dan senantiasa mendukung hingga saat ini.

4. Kepada sahabat dan teman-teman seperjuangan para pejuang toga terimakasih sudah menjadi yang terbaik dan mendampingi hingga saat ini

sang pencipta langit dan bumi yang senantiasa mengilhamkan inspirasi dalam menyelesaikan tugas akhir. Shalawat serta salam penulis mempersembahkan kepada sang revolusioner gerakan dunia yaitu Baginda Nabi Muhammad SAW, yang telah menciptakan mata air peradaban dengan maslahah yang dapat dinikmati oleh masyarakat alam semesta.

Selesainya penyusun karya ilmiah ini tidak terlepas dari keterlibatan pihak- pihak bak langsung maupun tidak langsung. Oleh karena itu, sebagai bentuk penghargaan, penulis haturkan terimakasih banyak yang setulus-tulusnya kepada:

1. Bapak Prof. Dr. H. Babun Suharto, S.E., M.M selaku Rektor Universitas Islam Negeri Kiai Haji Achmad Siddiq (UIN KHAS) Jember.

2. Bapak Prof. Dr. Khamdan Rifa’i. S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Ibu Dr. Hj. Nurul Setianingrum, S.E., M.M selaku Koordinator Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam.

4. Bapak Nur Hidayat, S.E., M.M selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu dalam memberikan bimbingan serta arahan dan nasehat demi terselesainya dalam penyusunan skripsi ini.

5. Bapak Dr. Abdul Rokhim, M.E.I selaku Dosen Pembimbing Akademik yang telah membimbing dan memberi arahan yang baik.

yang telah membantu menyediakan literatur yang menunjang teori-teori skripsi ini.

8. Pihak Bank BRI Kantor Cabang Jember terutama kepada nasabah yang telah bersedia memberikan peluang untukditeliti sebagai bahan terselesainya skripsi ini.

9. Serta semua pihak yang tidak bisa saya sebutkan satu persatu yang telah membantu memberikan dukungan baik moral maupun material, sehingga terselesainya skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari harapan yang sempurna, yang mana kekurangan pasti ada didalamnya. Namun walaupun dengan waktu yang sangat terbatas penulis mencoba untuk menyusun berdasarkan kemampuan yang ada dan untuk menyempurnakan tentu tidak lepas dari kritikan dan saran yang bersifat membangun dari para pembaca.

Dalam penelitian skripsi ini penulis hanya berharap Ridho Allah SWT, semoga karya ilmiah ini dapat memberikan manfaat dan barokah di dunia maupun akhirat Aaminn Allahumma Aamiinn.

Jember, 13 Oktober 2022 Penulis

Zuhriyatul Maqbula NIM: E20171197

Teknologi perbankan juga harus menyeimbangi kemajuan teknologi yang ada. Karena dengan adanya teknologi ini akan berdampak positif kepada nasabah.

Contoh dalam melakukan transaksi dengan mempermudah dan memberikan kenyamanan kepada nasabah ialah e-banking. E-banking adalah salah satu jasa bank yang memungkinkan nasabah untuk melakukan transaksi perbankan melalui jaringan internet. Dengan ini dapat mendorong nasabah untuk memutusan menggunakan e-banking. Maka dalam penelitian ini ada beberapa faktor ialah pelayanan, kemudahan, dan kepercayaan nasabah dalam menggunakan e-banking.

Dengan didasari menggunakan teori dari TAM (Teckhnologi Acceptance Model).

Rumusan Masalah dalam penelitian yaitu: (1) Apakah pelayanan berpengaruh terhadap keputusan nasabah dalam menggunakan e-banking di PT.

Bank BRI KC Jember. (2) Apakah kemudahan berpengaruh terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI KC Jember. (3) Apakah kepercayaan berpengaruh terhadap keputusan nasabah dalam menggunakan e- banking di PT. Bank BRI KC Jember. (4) Apakah pelayanan, kemudahan, dan kepercayaan berpengaruh secara parsial terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI KC Jember.

Tujuan penelitian ini ialah: (1) Untuk mengetahui dan menganalisis pengaruh pelayanan terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI KCJember. (2) Untuk mengetahui dan menganalisis pengaruh kemudahan terhadap keputusan nasabah dalam menggunakan e-banking di PT.

Bank BRI KC Jember. (3) Untuk mengetahui dan menganalisis pengaruh kepercayaan terhadap keputusan nasabah dalam menggunakan e-banking di PT.

Bank BRI KC Jember. (4) Untuk mengetahui dan menganalisis pengaruh pelayanan, kemudahan, dan kepercayaan terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI KC Jember.

Penelitian ini menggunakan metode kuantitatif. Dengan jenis penelitian deskriptif diperoleh dari kuesioner dengan mengambil sebanyak 100 responden.

Teknik pengambilan sampel ialah accidental sampling. Analisis data menggunakan regresi logistik dengan SPSS 20.

Hasil dalam penelitian ini menunjukkan bahwa (1) variabel pelayanan (X1) tidak berpengaruh signifikan terhadap keputusan nasabah dalam menggunakan e-banking. (2) Variabel kemudahan berpengaruh signifikan terhadap keputusan nasabah dalam menggunakan e-banking. (3) Variabel kepercayaan berpengaruh signifikan terhadap keputusan nasabah dalam menggunakan e-banking. (4) Variabel pelayanan, kemudahan, dan kepercayaan secara parsial berpengaruh terhadap keputusan nasabah dalam menggunakan e- banking di PT. Bank BRI KC Jember.

Kata Kunci: Pelayanan, Kemudahan, Kepercayaan dan E-banking.

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN TIM PENGUJI ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

E. Ruang Lingkup Penelitian ... 11

1. Variabel Penelitian ... 11

2. Indikator Penelitian ... 11

F. Definisi Operasional ... 12

G. Asumsi Penelitian ... 19

H. Hipotesis ... 20

I. Metode Penelitian ... 22

1. Pendekatan dan Jenis Penelitian ... 22

2. Populasi dan Sampel ... 23

3. Teknik dan Instrumen Pengumpulan Data ... 24

4. Analisis Data ... 28

J. Sistematika Pembahasan ... 33

A. Gambaran Objek dan Penelitian ... 54

B. Penyajian Data ... 61

C. Analisis dan Pengujian Hipotesis ... 64

D. Pembahasan ... 77

BAB IV PENUTUP ... 83

A. Kesimpulan ... 83

B. Saran ... 84

DAFTAR PUSTAKA ... 85 Lampiran-Lampiran

1. Matrik Penelitian 2. Angket Penelitian 3. Rekapitulasi Kuesioner

4. Hasil Uji Validitas dan Reabilitas 5. Surat Pernyataan Keaslian Tulisan 6. Jurnal Kegiatan Penelitian

7. Surat izin penelitian 8. Surat selesai penelitian 9. Dokumentasi

1.2 Indikator Penelitian ... 11

1.3 Tabel Kriteria Skala Likert... 25

2.1 Penelitian Terdahulu ... 46

3.1 Distribusi Frekuensi Responden Berdasarkan Umur ... 62

3.2 Distribusi Frekuensi Responden Berdasarkan Jenis Kelamin ... 62

3.3 Distribusi Frekuensi Responden Berdasarkan Pendidikan Terakhir .... 63

3.4 Hasil Uji Validitas Variabel X1 (Pelayanan) ... 65

3.5 Hasil Uji Validitas Variabel X2 (Kemudahan) ... 65

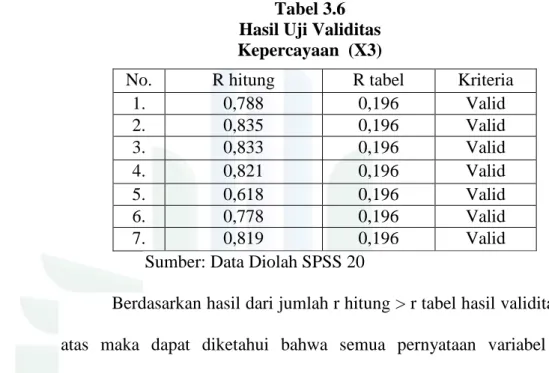

3.6 Hasil Uji Validitas Variabel X3 (Kepercayaan) ... 66

3.7 Hasil Uji Reabilitas ... 67

3.8 Analisis Statistik Deskriptif ... 67

3.9 Model Keseluruhan Model (Interaction HistoryBlock 0) ... 69

3.10 Model Keseluruhan Model (Interaction HistoryBlock 1) ... 69

3.11 Tabel Perbandingan Nilai -2LL ... 69

3.12 Hasil Perbandingan Determinasi ... 71

3.13Hasil Uji Kelayakan Model Regresi ... 72

3.14 Hasil Matrik Klasifikasi ... 72

3.15 Hasil Analisis Regresi Logistik ... 73

3.16 Ringkasan Hasil Pengujian Hipotesis ... 74

1.1 Perkembangan E-Banking di Indonesia dalam 5 tahun terakhir ... 2

1.2 Asumsi Penelitian ... 20

2.1 Techknologi Accept Model (TAM) ... 50

3.1 Struktur Organisasi PT. Bank BRI KC. Jember ... 57

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank menghimpun dana masyarakat, kemudian menyalurkan dananya kepada masyarakat dengan tujuan bahwa adanya intermediasi ini, maka bank dapat mendorong peningkatan taraf hidup rakyat banyak (Ismail, 2011). Dengan menyalurkan dana kepada masyarakat yang sedang membutuhkan melalui pemberian kredit. Penjelasan diatas menurut UU No.10 Tahun 1998.

Bank diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta memberikan jasa bank lainnya. Lembaga keuangan dijelaskan bahwa setiap perusahaan yang bergerak di bidang keuangan yang kegiatannya hanya menghimpun dana atau hanya menyalurkan dana ataupun keduanya.

Perbankan sendiri di jelaskan bahwa perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya secara konvensional maupun secara syariah (Serfianto, 2012). Sebagaimana dimaksud dalam

undang-undang mengenai perbankan konvensional dan undang-undang mengenai perbankan syariah. Perbankan sebagai lembaga keuangan yang memegang peranan penting dalam perekonomian suatu negara. Lembaga perbankan indonesia sendiri terdiri dari Bank sentral, Bank umum, dan Bank Pengkreditan Rakyat.

Seiring dengan berkembangnya zaman, teknologi infomasimengalami kemajuan yang sangat pesat. Terutama pada perkembangan teknologi informasi di bidang komunikasi sedikitnya ada dua teknologi yaitu teknologi informasi dan teknologi perbankan (Kasemin, 2015). Dimana dengan adanya teknologi dapat digunakan untuk menghubungkan seseorang dengan orang lain tanpa ada batasan jarak atau waktu. Begitupun dengan dunia perbankan yang teknologinya dapat kita gunakan tanpa batasan waktu juga sehingga terjadi perkembangan pada teknologi. Seperti halnya sebagai berikut ini dijelaskan mengenai perkembangan teknologi.

Gambar 1.1

Perkembangan Elektronik Pada Bank di Indonesia dalam 5 tahun terakhir.

Sumber data: http://www.bi.go.id

0 100 200 300 400 500 600

2017 2018 2019 2020 2021

jumlah uang elektronik

Berdasarkan gambar grafik diatas diketahui bahwa jumlah uang elektronik pada tahun 2017 terdapat sekitar 90 juta jumlah uang elektronik, di tahun 2018 terdapat kenaikan hingga 167 juta. Begitupun pada tahun 2019 mengalami peningkatan terus menerus hingga di tahun 2021 yaitu berjumlah 498 juta uang elektronik yang telah ditempuh. Dapat kita simpulkan dalam penjelasannya, bahwa para pengguna elektronik di Indonesia mengalami kenaikan yang signifikan di setiap tahunnya.

Dengan meningkatnya uang elektronik tersebut, teknologi perbankan juga harus menyeimbangi kemajuan teknologi yang ada (Sumiyati, 2020).

Karena dengan adanya teknologi ini akan berdampak positif kepada nasabah.

Contohnya dalam melakukan sebuah transaksi dimana transaksi ini dapat mempermudah dan memberikan kenyamanan kepada nasabah. Yang dimaksud dalam transaksi tersebut ialah layanan e- banking.

Pada Kantor Cabang Bank Rakyat Indonesia (BRI) menggunakan sistem e-banking dan telah ada di beberapa daerah di Indonesia. Melihat sekian banyaknya kantor cabang di Indonesia, Pulau Jawalah yang menduduki urutan pertama dalam penempatan kantor cabang terbanyak, salah satunya ialah Jawa Timur. Membahas tentang hal ini peneliti tertarik meneliti di salah satu kota yang terletak di Jawa Timur ialah Kota Jember tepatnya di PT. Bank Rakyat Indonesia Kantor Cabang Jember. Alasan peneliti memilih di ini adalah karena di PT. BRI berdasarkan persentase pengguna e-banking di BUMN BRIlah yang sangat banyak pengguna apabila dibandingkan dengan bank lainnya.

Hal ini dapat dilihat dari tabel berikut:

Tabel 1.1

Persentase Pengguna E-banking di Tahun 2020-2021 di Beberapa Bank BUMN Yang Beraset Besar di Indonesia.

No. Nama Bank Tahun Jumlah Aset

2020 2021 2021

1. Mandiri 13,8% 14,0% 1.548,07 Triliun

2. BRI 20,5% 17,0% 1.411,05 Triliun

3. BNI 11,3% 12,9% 862,44 Triliun

4. BTN 96% 53% 375,73 Triliun

Sumber : Laporan Tahunan

Berdasarkan tabel di atas dijelaskan bahwa pengguna e-banking Bank BRI di tahun 2020 menempati paling tinggi ialah 20,5% dari beberapa bank. Di tahun 2021 persentasenya sebanyak 17,0%, disini sudah jelas bahwa pengguna e-banking di bank BRI masih menduduki urutan tertinggi dibandingkan dengan beberapa bank lainnya. Kesimpulannya Bank BRI disini mengalami kenaikan penggunaan e-banking dari beberapa bank yang beraset besar.

E-banking merupakan suatu bentuk pelayanan yang dilakukan melalui internet secara transaksi. Penyelenggaraan yang dilakukan dalam penerapan atau aplikasi teknologi informasi yang terus berkembang sampai saat ini.

Sehingga e-banking dimanfaatkan untuk menjawab keinginan nasabah perbankan yang menginginkan suatu pelayanan menjadi cepat, aman, nyaman, murah dan tersedia setiap saat selama 24 jam/hari, 7 hari/minggu. Dengan ini pelayanan e-banking dapat diakses dari mana saja baik itu dari Handphone, Komputer, Laptop/notebook, dan sebagainya.

E-banking adalah salah satu jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan dan bukan merupakan bank yang hanya

menyelenggarakan layanan perbankan melalui internet (Indah, 2016).

Mengetahui hal tersebut dapat mendorong nasabah untuk memutuskan menggunakan e-banking.

Faktor penelitian inididasari oleh TAM (Technologi Acceptance Model), yang diperkenalkan pertama kali oleh Davis pada tahun 1989. TAM dibuat khusus untuk model pengguna sistem informasi. Konsep TAM dilandasi oleh teori TRA yang dikembangkan oleh ajzen dan fisbein 1975. Dalam TAM penerimaan sistem informasi, yaitu persepsi pengguna terhadap manfaat (perceived use fulness) dan persepsi pengguna terhadap penggunaan (perceived ease of use). TRA mengasumsikan bahwa perilaku didasarkan oleh niat individu untuk terlibat dalam tindakan tertentu. Niat ditentukan oleh dua faktor, yaitu sikap individu terhadap hasil tindakan dan pendapat lingkungan sosial individu terebut (Hambali, 2009). Teori ini menunjukkan bahwa seseorang sering bertindak berdasarkan persepsi mereka mengenai apa yang orang lain pikir mereka harus lakukan. Pada pengguna manfaat diartikan tingkat dimana seseorang percaya bahwa menggunakan system tertentu dapat meningkatkan kinerjanya, dan kemudahan menggunakan internet banking ialah sebagai tingkat seseorang percaya dalam menggunakan sistem tidak adanya usaha apapun. Kemudahan menggunakan internet banking juga berpengaruh pada persepsi pengguna manfaat yang dapat diartikan bahwa jika seseorang merasa sistem tersebut mudah digunakan maka berguna bagi mereka yang menggunakannya. Hal ini sangat mempengaruhi atas keputusan nasabah dalam penggunaan produk e-banking.

Dengan penggunaan e-banking, maka BRI Kantor Cabang Jember juga harus memperhatikan beberapa faktor-faktor lain yang menjadi pengaruh di dalam peneliti antaranya ialah pelayanan, kemudahan dan kepercayaan.

Menurut Komaruddin, pelayanan adalah sesuatu yang dapat memuaskan kebutuhan yang tidak dapat terlihat atau hasil dari kinerja yang telah dilakukan dan bisa dibilang suatu hal yang dapat memuaskan keinginan dari kebutuhan konsumen itu sendiri. Pelayanan juga dijelaskan ialah usaha dalam membantu untuk memberi pertolongan kepada orang lain, yaitu dalam segi hal materi atau non materi dengan hal agar orang itu dapat mengatasi masalahnya sendiri (Moenir, 2006). Ditegaskan juga dalam pelayanan itu sendiri adalah suatu proses untuk memenuhi kebutuhan melalui seseorang secara langsung.

Selain pelayanan kita juga harus memahami kemudahan. Kemudahan adalah keyakinan setiap orang bahwa dalam menggunakan teknologi informasi tidak dapat merepotkan atau membutuhkan usaha yang besar saat digunakan.

Yang mana teknologi ini memberikan suatu kelancaran kepada nasabah dalam hal penggunaannya. Bisa kita artikan sebagai sesuatu dimana kita percaya bahwa teknologi akan mempermudah untuk dipahami, mudah digunakan oleh seseorang dalam melakukan pelayanan transaksi. Sesuai dengan model TAM yang menyebutkan bahwa pengguna sistem cenderung menggunakan sistem apabila sistem mudah dan bermanfaat digunakan baginya (Ahmad, 2014).

Faktor kepercayaan juga berperan penting kepada seorang nasabah dalam memutuskan untuk menggunakan e-banking. Pada penjelasannya kepercayaan terbangun dari adanya rasa aman, rasa privacy yang akan

terjamin, adanya manfaat yang akan diperoleh, adanya suatu kejujuran, dan adanya kompetensi. Kepercayaan yang tinggi ini dipegang teguh oleh para nasabah bank untuk mempercayainya dalam penggunaan elektronik bank.

Maka dari itu kepercayaan nasabah harus terus dibangun oleh bank karena menjadi faktor utama dalam keputusan penggunaan e-banking (Rachmawati, 2014). Nasabah juga akan percaya dalam menggunakan e-banking, apabila layanan e-banking memberikan layanan yang sesuai dengan yang dijanjikan.

Seperti halnya dalam penelitian yang dilakukan oleh Anwar (2018) yang berjudul “Pengaruh Persepsi Kegunaan, Kepercayaan, dan Resiko Terhadap Minat Menggunakan Mobile Banking” dijelaskan bahwa variabel persepsi kegunaan secara statistik berpengaruh terhadap keputusan nasabah menggunakan mobile banking, variabel resiko secara statistik tidak berpengaruh terhadap keputusan nasabah menggunakan mobile banking, menggunakan uji f test menunjukkan variabel independen yaitu persepsi kegunaan, kepercayaan, dan resiko secara bersama-sama mempengaruhi minat menggunakan mobile banking.

Dalam penelitian yang dilakukan oleh Bhalqis Naqib (2019) yang berjudul” Analisis minat nasabah menggunakan e-banking di Bank Syariah Mandiri Kantor Cabang Soekarno Hatta” menjelaskan bahwa secara parsial variabel brand image, fitur layanan, manfaat, kemudahan, kepercayaan, dan resiko persepsian terhadap minat menggunakan e-banking berpengaruh signifikan.

Hasil penelitian ini disimpulkan bahwa dengan adanya internet yang semakin meluas lebih ditingkatkan lagi suatu pelayanannya sehingga dapat memudahkan untuk dipercayai nasabah dalam memutuskan menggunakan e- banking. Berdasarkan penjelasan awal bahwa bank BRI mengalami peningkatan nasabah pengguna e-banking yang terus menerus dari tahun ke tahun. Hal ini membuktikan banyaknya nasabah memutuskan untuk percaya menggunakan e-banking di bank BRI karena dengan aplikasi ini dapat memudahkan sehingga pelayanannya dinilai baik oleh nasabah.

Berdasarkan kesimpulan diatas peneliti tertarik untuk melakukan penelitian dengan judul “ ANALISIS KEPUTUSAN NASABAH DALAM MENGGUNAKAN E-BANKING DI PT. BANK RAKYAT INDONESIA KANTOR CABANG JEMBER”.

B. Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan pada latar belakang di atas, maka yang menjadi suatu permasalahan dalam penelitian ini sebagai berikut:

1. Apakah pelayanan berpengaruh terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI Kantor Cabang Jember?

2. Apakah kemudahan berpengaruh terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI Kantor Cabang Jember?

3. Apakah kepercayaan berpengaruh terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI Kantor Cabang Jember?

4. Apakah pelayanan, kemudahan, dan kepercayaan berpengaruh secara parsial terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI Kantor Cabang Jember?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, Tujuan penelitian sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh pelayanan terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI Kantor Cabang Jember.

2. Untuk mengetahui dan menganalisis pengaruh kemudahan terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI Kantor Cabang Jember.

3. Untuk mengetahui dan menganalisis pengaruh kepercayaan terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI Kantor Cabang Jember.

4. Untuk mengetahui dan menganalisis pengaruh pelayanan, kemudahan, dan kepercayaan terhadap keputusan nasabah dalam menggunakan e-banking di PT. Bank BRI Kantor Cabang Jember.

D. Manfaat Penelitian

Penelitian ini bermanfaat sebagai bentuk kontribusi dari apa yang akan diberikan penulis setelah selesai melakukan penelitian. Kegunaan dapat berupa kegunaan yang bersifat teoritis dan kegunaan praktis, seperti kegunaan bagi penulis, instansi, dan masyarakat secara keseluruhan. Kegunaan penelitian harus realistis. Adapun manfaat yang diperoleh dari penelitian ini adalah:

1. Manfaat Teoritis

Dari hasil penelitian ini, diharapkan dapat memberikan wawasan pengetahuan tentang masalah yang diteliti, khususnya dalam memberikan sumbangsih ilmiah di suatu instansi dengan lebih mengembangkan produk jasa, khususnya e-banking. Serta memberikan ilmu pengetahuan kepada calon nasabah terkait e-banking.

2. Manfaat Praktis

Peneliti ini mempunyai beberapa manfaat praktis bagi beberapa pihak yaitu:

a. Bagi Penulis

Manfaat dari penelitian ini adalah dapat memberikan wawasan tentang lembaga perbankan terutama yang terkait dengan pengaruh pelayanan, kemudahan dan kepercayaan terhadap keputusan nasabah dalam menggunakan e-banking.

b. Bagi Perusahaan

Penelitian ini dapat menjadi evaluasi perusahaan sebagai tolak ukur dalam peningkatan program pelayanan e-banking. Serta diharapkan dapat memberikan informasi tentang faktor-faktor yang mempengaruhi keputusan nasabah dalam menggunakan e-banking.

c. Bagi lembaga

Sebagai tambahan pustaka yang dapat dimanfaatkan oleh mahasiswa IAIN JEMBER program studi Perbankan Syariah.

d. Bagi Pembaca

Penelitian ini dapat digunakan sebagai bahan penelitian sejenis dan sebagai pengembangan penelitian lebih lanjut. Penelitian ini juga dapat dijadikan pengetahuan mengenai apa saja yang dapat mempengaruhi keputusan nasabah dalam menggunakan e-banking.

E. Ruang Lingkup Penelitian 1. Variabel Penelitian

Variabel penelitian pada skripsi ini terdiri dari 4 variabel, yaitu:

a. Variabel Independen (Variabel Bebas) 1) Pelayanan (X1)

2) Kemudahan (X2) 3) Kepercayaan (X3) b. Variabel Dependen ( terikat)

1) E-banking (Y) 2. Indikator Penelitian

Indikator variabel yang merupakan rujukan empiris yang akan dijadikan sebagai dasar dalam membuat butir-butir atau item pertanyaan dalam angket, interview, dan observasi. Sebagai berikut

Tabe1 1.2 Indikator Penelitian

Judul Variabel Indikator

“ANALISIS KEPUTUSAN

NASABAH DALAM MENGGUNAKAN E-BANKING DI PT.

BANK RAKYAT

1. Pelayanan (X1)

2. Kemudahan (X2)

1.1 Bukti Langsung 1.2 Kehandalan 1.3 Daya tanggap 1.4 Jaminan

1.1 Mudah dipelajari

INDONESIA

KANTOR CABANG JEMBER”.

3. Kepercayaan (X3)

1.2 Mudah digunakan 1.3 Mudah Melakukan

hal

1.1 Kemampuan 1.2 Kebaikan hati 1.3 Integritas

1. E-banking(Y) 1.1 Menggunakan e- banking.

1.2 Tidak

menggunakan e- banking.

F. Definisi Operasional

Definisi operasional adalah definisi yang digunakan sebagai pijakan pengukuran secara empiris terhadap variabel penelitian dengan rumusan yang didasarkan pada indikator variabel. Adapun faktor-faktor yang mempengaruhi keputusan nasabah sebagai berikut:

1. Pelayanan a. Definisi

Pelayanan adalah setiap tindakan atau kegiatan yang dapat diberikan oleh satu pihak kepada pihak lain yang pada dasarnya tidak terwujud, tanpa kepemilikan apapun, dan terdapat produksi yang berhubungan dengan produk fisik. Dalam artian lain pelayanan adalah perilaku yang dilakukan oleh produsen dalam rangka memuaskan kebutuhan dan keinginan konsumen. Peristiwa ini terjadi selama transaksi. Dari uraian tersebut dapat disimpulkan bahwa pelayanan adalah suatu kegiatan yang berusaha membantu untuk memenuhi kebutuhan dan keinginan konsumen (Kanedi, 2017).

Pelayanan adalah membantu mempersiapkan apa yang dibutuhkan selama bertransaksi. Pelayanan juga didefinisikan sebagai kegiatan yang diberikan kepada konsumen atau pelanggan untuk memenuhi suatu layanan. Pada hakekatnya pelayanan merupakan rangkaian atau proses pelayanan yang dilakukan secara langsung, teratur dan berkesinambungan. Yang mana suatu aktivitas atau serangkaian yang bersifat tidak kasat mata yang terjadi sebagai akibat adanya interaksi antarakonsumen dan pelanggan atau hal lain yang disediakan oleh perusahaan pemberi pelayanan yang dimaksud untuk memecahkan permasalahan konsumen atau pelanggan (Bonang, 2017).

b. Faktor-Faktor yang Mempengaruhi Pelayanan

Ada beberapa hal yang dapat digunakan untuk mengukur persepsi pada pelayanan sekaligus sebagai indikator pelayanan (Sirhan, 2016) yaitu:

1) Bukti Langsung (Tangibles), yaitu besarnya kemampuan pada satu pihak dalam memberikan pelayanan kepada eksternal.

2) Kehandalan (Reliability), yaitu kemampuan dalam memberikan suatu pelayanan sebagai kebutuhan yang telah dijanjikan kepada pelanggan secara akurat dan memuaskan.

3) Daya Tanggap (Responsiveness), suatu kemampuan untuk membantu dan memberikan pelayanan yang tanggap kepada pelanggan dengan penyampaian yang jelas..

4) Jaminan (Assurance), adalah pengetahuan, kemampuan, kesopanan, dan keperayaan yang diperlukan untuk memuaskan pelanggan pada suatu layanan perusahaan. Komponen-komponen tersebut adalah komunikasi, kredibilitas, keamanan, kompetensi, sopan, santun dan empati.

2. Kemudahan a. Definisi

Kemudahan didefinisikan sebagai tingkat dimana seseorang meyakini bahwa dalam menggunakan teknologi informasi merupakan hal yang mudah dan tidak memerlukan usaha keras dari pemakainya (Andi, 2021). Kemudahan sesuai dengan firman Allah SWT dalam al- qur’an QS. Al-insyirah ayat 5-6;

ۙاًرْسُي ِرْسُعْلا َعَم َّنِاَف ۗاًرْسُي ِرْسُعْلا َعَم َّنِا ٥

٦

Yang artinya: “Maka sesungguhnya bersama kesulitan ada kemudahan.

Sesungguhnya bersama kesulitan ada kemudahan” (QS.

Al-insyirah: 5-6)

Dalam ayat ini dijelaskan bahwa Allah SWT memberitahukan sesungguhnya bersama kesulitan itu terdapat kemudahan. Memberikan penjelasan tentang beberapa indikator dari kemudahan terhadap suatu sistem informasi yang meliputi:

1) Teknologi Informasi sangat mudah dipelajari.

2) Teknologi infomasi mengerjakan dengan mudah sesuai keinginan pengguna.

3) Teknologi informasi sangat mudah dalam mengoperasikan.

4) Menambah keterampilan kepada pengguna.

Kemudahan merupakan suatu keyakinan tentang proses dalam mengambil keputusan. Jika nasabah percaya dengan sistem informasi dan mudah untuk dipahami sehingga nasabah tetap memakainya.

Sebaliknya jika dirasa sulit dipahami dan tidak percayakan teknologi informasi yang ada maka nasabah tidak akan menggunakannya. Dengan ini menunjukkan bahwa kita dapat dengan mudah bekerja dengan teknologi perbankan (e-banking). Oleh karena itu masyarakat percaya bahwa teknologi perbankan dapat dipercaya karena lebih fleksibel untuk digunakan, mudah dipahami, dan mudah dioperasikan.

3. Kepercayaan a. Definisi

Kepercayaan adalah keinginan seseorang untuk percaya pada orang lain dimana kita memiliki suatu keyakinan pada hal itu. Dalam arti lain kepercayaan adalah keadaan mental yang didasarkan pada keadaan pribadi dan pendapat sosial. Pada saat seseorang mengambil suatu keputusan yang mana dia akan lebih memilih pendapat orang berdasarkan seseorang yang mereka percayai (Fadhli, 2016).

Kepercayaan mengacu pada suatu tingkatan dimana seseorang percaya bahwa menggunakan sistem tersebut tak perlu bersusah payah.

1.) Faktor-faktor Yang Mempengaruhi Kepercayaan

Selanjutnya dimensi trust menurut Mayer etal. faktor yang membentuk kepercayaan seseorang terhadap yang lain ada tiga yaitu kemampuan (ability), kebaikan hati (benevolence), dan integritas (integrity) (Sari, 2020). Ketiga faktor tersebut dapat dijelaskan:

a) Integritas (integrity), integritas berkaitan dengan bagaimana perilaku atau kebiasaan penjual dalam menjalankan bisnisnya.

Informasi yang diberikan kepada konsumen apakah benar sesuai dengan fakta atau tidak.

b) Kebajikan (benevolence) merupakan suatu keinginan perusahaan dalam menjalankan bisnisnya. Kebaikan hati ialah kemauan penjual dan dalam memberikan kepuasan yang saling menguntungkan antara dirinya dengan konsumen.

c) Kompetensi (competence) merupakan kemampuan dalam memecahkan masalah yang dihadapi konsumen dan memenuhi semua keinginannya.

Dapat disimpulkan bahwa kepercayaan adalah merupakan suatu keyakinan seseorang akan suatu hal tersebut diyakini dapat memenuhi kewajibannya dengan baik dan sesuai dengan apa yang diharapkan. Kepercayaan merupakan faktor utama yang dapat mempengaruhi suatu keputusan dalam menggunakan transaksi e- banking (Kuswanto, 2016). Karena suatu transaksi yang dilakukan

oleh dua pihak atau lebih tidak akan terjadi jika tidak ada kepercayaan dan kesepakatan di masing-masing pihak.

4. E-banking a. Definisi

Electronic banking adalah salah satu jasa bank yang meningkatkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan dan bukan merupakan bank yang hanya menyelenggarakan layanan perbankan melalui internet (Indah, 2016). E-banking dapat dikatakan sebagai suatu aktifitas layanan perbankan yang menggabungkan antara teknologi dengan sistem informasi. Implementasi dari electronic banking yaitu mewujudkan keinginan nasabah perbankan yang membutuhkan layanan secara bebas, tidak terbatas oleh waktu dan lokasi dengan menerapkan atau mengaplikasikannya dengan teknologi.

Electronik banking merupakan jasa perbankan yang memberikan kemudahan dalam bertransaksi dengan menggunakan teknologi internet, mobile phone (mobile banking), maupun SMS dalam (Suryani, 2017).

Produk ini merupakan layanan tambahan kepada nasabah yang sudah memiliki rekening di bank. Meskipun produk ini merupakan produk tambahan, namun bagi nasabah dipandang sangat penting, apalagi bagi nasabah yang sudah terbiasa menggunakan teknologi elektronik.

Kehadiran electronik banking selain memberikan manfaat kepraktisan, efisiensi, dan kecepatan nasabah.

b. Jenis Transaksi Electronik-banking (e-banking)

Disini dijelaskan bahwa dalam menggunakan e-banking dapat melakukan banyak hal, sehingga dapat berkembang lagi di waktu yang akan datang. Jenis transaksi yang dapat dilakukan menggunakan e- banking. Contohnya seperti; transfer dana, informasi, pembayaran, dan pembelian :

c. Produk-Produk e-banking

Beberapa produk yang termasuk dalam layanan e-banking (Tampubolon, 2015) :

1) ATM merupakan suatu terminal atau mesin komputer yang terhubung dengan jaringan komunikasi bank yang memungkinkan nasabah melakukan transaksi keuangan secara mandiri tanpa bantuan dari teller ataupun petugas bank.

2) EDC merupakan suatu perangkat/terminal yang dapat digunakan untuk bertransaksi menggunakan kartu debit/kredit/prabayar di merchant ataupun toko.

3) Internet banking adalah layanan untuk melakukan transaksi perbankan melalui jaringan internet dan mendapatkan informasi lainnya melalui website dari bank.

4) SMS banking adalah layanan perbankan yang dapat diakses langsung melalui telepon saluler/handphone dengan menggunakan media SMS.

5) Mobile banking merupakan layanan yang memungkinkan nasabah bank melakukan transaksi perbankan melalui ponsel atau smartphone.

6) Elektronik Commerce (e-commerce) atau perdagangan elektronik merupakan pembayaran, pembelian, penjualan, pemasaran barang dan jasa melalui sistem elektronik seperti internet atau televisi.

7) Phone banking adalah layanan untuk bertransaksi perbankan atau mendapatkan informasi perbankan lewat telepon dengan menghubungi nomor layanan pada bank.

8) Vidio banking merupakan teknologi yang memungkinkan nasabah melakukan aktivitas perbankan jarak jauh menggunakan suatu perangkat khusus yang disediakan oleh bank yang memungkinkan nasabah berkomunikasi audio visual dengan petugas bank, menginput data, mencetak statement, dan mengeluarkan kartu baru.

G. Asumsi Penelitian

Asumsi penelitian adalah anggapan-anggapan dasaratau postulat, yaitu sebuah titik tolak pemikiran yang kebenarannya diterima oleh penelitan.

Anggapan dasar harus dirumuskan secara jelas sebelum peneliti melangkah mengumpulkan data. Anggapan dasar disamping berfungsi sebagai dasar berpijak yang kukuh bagi masalah yang diteliti juga untuk mempertegas variabel yang menjadi pusat perhatian penelitian dan merumuskan hipotesis.

Gambar1.2 Asumsi Penelitian

Keterangan :

: Pengaruh secara simultan : Pengaruh secara parsial

Bagian tersebut menggambarkan pengaruh variabel bebas yang terdiri dari pelayanan (X1), kemudahan (X2), dan kepercayaan (X3) terhadap variabel terikat yaitu e-banking (Y). Gambar diatas menjelaskan bahwa variabel independen yang digunakan dalam penelitian meliputi pelayanan, kemudahan, dan kepercayaan.

H. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya (Siyoto, 2015).

Hipotesis ilmiah mencoba mengutarakan jawaban sementara terhadap masalah yang akan diteliti. Dikatakan sementara karena jawab yang diberikan baru

Pelayanan (X1)

Kemudahan (X2)

Kepercayaan (X3)

E- Banking (Y)

didasarkan pada teori yang relevan belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Adapun hipotesis dalam penelitian ini adalah:

1) H0: Tidak terdapat pengaruh yang signifikan variabel pelayanan terhadap keputusan nasabah dalam menggunakan e-banking di PT. BRI Kantor Cabang Jember.

H1: Terdapat pengaruh yang signifikan variabel pelayanan terhadap keputusan nasabah dalam menggunakan e-banking di PT. BRI Kantor Cabang Jember.

2) H0: Tidak terdapat pengaruh yang signifikan variabel kemudahan terhadap keputusan nasabah dalam menggunakan e-banking di PT. BRI Kantor Cabang Jember.

H1: Terdapat pengaruh yang signifikan variabel kemudahan terhadap keputusan nasabah dalam menggunakan e-banking di PT. BRI Kantor Cabang Jember.

3) H0: Tidak terdapat pengaruh yang signifikan variabel kepercayaan terhadap keputusan nasabah dalam menggunakan e-banking di PT. BRI Kantor Cabang Jember.

H1: Terdapat pengaruh yang signifikan variabel kepercayaan terhadap keputusan nasabah dalam menggunakan e-banking di PT. BRI Kantor Cabang Jember.

4) H0: Tidak terdapat pengaruh yang signifikan variabel pelayanan, kemudahan, dan kepercayaan terhadap keputusan nasabah dalam menggunakan e-banking di PT. BRI Kantor Cabang Jember.

H1: Terdapat pengaruh yang signifikan variabel pelayanan, kemudahan, dan kepercayaan terhadap keputusan nasabah dalam menggunakan e- banking di PT. BRI Kantor Cabang Jember.

I. Metode Penelitian

1. Pendekatan dan Jenis Penelitian

Pendekatan penelitian yang dimaksud dalam penelitian ini adalah penelitian kuantitatif, metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Siyoto, 2015). Metode ini disebut metode kuantitatif karena data penelitian yang berupa angka-angka dan analisis menggunakan statistik.

Jenis penelitian menggunakan kuantitatif deskriptif. Penelitian deskriptif merupakan jenis metode yang menggunakan suatu objek dan subjek yang sedang diteliti tanpa adanya rekayasa. Termasuk mengenai hubungan tentang kegiatan, pandangan, sikap dan proses-proses yang berpengaruh dalam suatu fenomena yang terjadi.

2. Populasi dan Sampel a. Populasi

Populasi adalah merupakan wilayah generalisasi yang terdiri dari objek/subjek yang memiliki kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Siyoto, 2015). Itulah definisi populasi dalam penelitian. Jadi, populasi bukan hanya orang tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang dipelajari tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subjek atau objek.

Populasi yang diambil dalam penelitian ini adalah nasabah PT.

BRI Kantor Cabang Jember. Untuk jumlah populasi tidak dapat diketahui jumlahnya karena dari pihak bank dirahasiakan.

b. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut, ataupun bagian kecil dari anggota populasi yang diambil menurut prosedur tertentu sehingga dapat mewakili populasinya (Siyoto, 2015). Teknik pengambilan sampel dalam penelitian iniadalah dengan menggunakan accidental sampling.

Accidental Sampling adalah suatu teknik penentuan sampel secara kebetulan, yang artinya siapa saja yang secara kebetulan bertemu dengan peneliti dapat dipakai sebagai sampel, jika dipandang orang itu cocok dengan yang dinginkan sebagai sumber data.

Dalam penelitian ini sampel yang akan diambil adalah nasabah yang secara kebetulan bertemu dengan penelitidi PT. BRI Kantor Cabang Jember dan cocok untuk dijadikan sebagai sumber data. Pada populasi yang tidak diketahui jumlahnya (V. Wiratna, 2019), maka peneliti menggunakan rumus sebagai berikut:

n = 96 responden Keterangan :

N = Ukuran Sampel

Z = Nilai standar daftar luar normal standar bagaimana tingkat kepercayaan (a) 95%.

E = Tingkat ketetapan yang digunakan dengan mengemukakan besarnya eror maksimum secara 20%.

Dari hasil perhitungan di atas, penelitian yang jumlah populasinya tidak dapat diketahui dapat diambil jumlah sampel minimal 96 responden. Akan tetapi si peneliti menggenapkan dengan jumlah 100 responden. Maka sampel yang akan diteliti ialah nasabah PT. BRI Kantor Cabang Jember sebanyak 100 orang nasabah.

3. Teknik dan instrumen Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan data primer dan menggunakan metode kuesioner (Herlina, 2019).

Pengumpulan tersebut dilaksanakan secara langsung pada responden.

Kuesioner dalam penelitian ini berupa 5 butir pilihan ganda sedangkan untuk skala pengukurannya menggunakan likertdimana skor 1 menunjukkan nilai paling rendah sedangkan skor 5 menunjukkan nilai paling tinggi.

Tabel 1.3

Tabel Kriteria Skala Likert

No. Keterangan Simbol Skor

1. Sangat Setuju SS 5

2. Setuju S 4

3. Ragu-Ragu/Netral RR 3

4. Tidak Setuju TS 2

5. Sangat Tidak Setuju STS 1

Bagian terpenting dalam melakukan proses penelitian adalah berkenaan dengan data penelitian. Sebab dan inti dari sebuah penelitian adalah terkumpulnya data atau informasi kemudian data diolah atau dianalisa dan akhirnya hasil analisis tersebut diterjemahkan sebagai kesimpulan penelitian. Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan. Dilihat pada teknik pengumpulan data dapat dilakukan dengan kuesioner, observasi, dokumentasi dan gabungan ketiganya. Teknik pengumpulan data yang dilakukan dalam penelitian ini antara lain:

a. Kuesioner (Angket)

Kuesioner atau angket adalah metode pengumpulan data, instrumennya disebut sesuai dengan nama metodenya (Siyoto, 2015).

Bentuk lembaran angket yang berupa sejumlah pertanyaan yang

disusun oleh peneliti, tujuannya untuk memperoleh informasi dari responden tentang apa yang dialami dalam penelitian. Kuesioner merupakan teknik pengumpulan data yang efisien apabila peneliti tahu dengan pasti variabel yang akan diukur dan tahu apa yang bisa diharapkan dari responden.

Dalam penelitian ini penyebaran kuesioner diberikan kepada nasabah yang menggunakan e-banking bank BRI. Dilakukan dengan dipertemukan secara tidak sengaja atau kebetulan bertemu dengan peneliti.

b. Dokumentasi

Dokumentasi merupakan teknik dimana pengumpulan data dilakukan dengan menyertakan dokumentasi-dokumentasi saat melakukan penelitian di tempat. Berbagai proses biologis dan psikologis. Dua diantara yang terpenting adalah proses pengamatan dan ingatan.Yang menjadi dokumentasi dalam penelitian ini adalah laporan tahunan dari 2020-2021.

c. Observasi

Observasi dalam sebuah penelitian diartikan sebagai pemusatan perhatian terhadap suatu objek dengan melibatkan seluruh indera untuk mendapat data (Siyoto, 2015). Jadi observasi merupakan pengamatan yang dilakukan secara langsung.

Adapun yang menjadi observasi dalam penelitian ini dengan mengamati e-banking yang ada di PT. BRI Kantor Cabang Jember

dengan cara menjadi nasabah simpanan dan menggunakan aplikasi e- banking. Hal lain yang perlu diuraikan dalam instrumen penelitianini adalah cara pemberian skor atau kode terhadap setiap butir pertanyaan, serta uji validitas dan reabilitas instrumen yang telah dilakukan.

Sebagai berikut:

1) Uji Validitas

Uji validitas adalah kemampuan suatu alat ukur untuk mengukur sasaran ukurnya (Darma, 2021). Uji ini dimaksudkan untuk mengukur sah atau tidaknya suatu kuesioner. Pada dasarnya, uji validitas mengukur sah atau tidaknya setiap pertanyaan/pernyataan yang digunakan dalam penelitian. Dalam penelitian ini dijelaskan bahwa uji validitas dilakukan dengan menggunakan aplikasi komputer berupa SPSS. Dengan membandingkan nilai r hitung dengan r tabel. Dalam menentukan r hitung, digunakan nilai yang tertera pada baris person correlation.

Sedangkan untuk menetukan r tabel pada kolom df digunakan rumus N-2, dimana N adalah banyaknya responden. Adapun dalam pengujian Uji Validitas sebagai berikut:

Jika r hitung > r tabel, maka penelitian dikatakan valid Jika r hitung < r tabel, maka penelitian dikatakan tidak valid 2) Uji Reabilitas

Uji Reabilitas adalah sejauh mana hasil suatu pengukuran yang digunakan bersifat tetap terpercaya (Darma, 2021). Uji

reabilitas instrumen untuk mengetahui apakah data yang dihasilkan dapat dikatakan handal. Pada dasarnya uji reabilitas mengukur variabel yang digunakan melalui pertanyaan/pernyataan yang digunakan. Uji reabilitas dilakukan dengan membandingkan nilai Cronbach’s Alpha dengan tingkat/taraf signifikan 0,5, 0,6, hingga 0,7 tergantung kebutuhan dalam penelitian. Adapun dalam pengujian Uji Reabilitas sebagai berikut:

Jika nilai cronbach’s alpha>tingkat signifikan, maka dikatakan reliable. Jika nilai cronbach’s alpha<tingkat signifikan, maka dikatakan tidak reliabel.

4. Analisis Data

a. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel dalam penelitian. Statistik deskriptif dalam penelitian pada dasarnya merupakan poses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan di interpretasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel dan grafik. Data yang diperoleh kemudian diringkas dengan baik dan rapi hingga bisa dijadikan sebagai dasar dalam pengambilan keputusan. Analisis deskriptif bertujuan untuk memberikan gambaran dari variabel independen berupa pelayanan, kemudahan, dan kepercayaan. Statistik deskriptif umumnya

digunakan oleh peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama.

Penelitian statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dapat dilihat dari nilai rata-rata (mean), standar deviasi, varians, dan maksimum (Ghozali, 2015). Mean digunakan memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Maksimum digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal ini diperlukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

b. Analisis Statistik Data

Analisis statistik data yang digunakan dalan penelitian ini adalah analisis regresi logistik. Menurut analisis regresi logistik (logistic regression) merupakan regresi yang menguji apakah terdapat probabilitas terjadinya variabel dependen dapat diprediksi oleh variabel independen (Ghozali, 2015). Analisis regresi logistik tidak memerlukan distribusi normal dalam variabel independen. Oleh karena itu, analisis regresi logistik tidak memerlukan uji normalitas, uji heteroskedastisitas, dan uji asumsi klasik pada variabel independennya.

Analisis regresi logistik memiliki empat pengujian diantaranya, yaitu Menilai Keseluruhan Model (Overal Model Fit), Koefisien Determinasi (Nagelker R Square), Menguji Kelayakan Model Regresi

(Goodness of Fit Test), dan Matrik Klasifikasi (Ghozali, 2015).

Penjelasan diatas sebagai berikut:

1) Menilai keseluruhan Model (Overall Model Fit)

Untuk melihat keseluruhan model apakah semua variabel independen di dalam regresi logistik secara serentak atau simultan mempengaruhi variabel dependen sebagaimana uji F di dalam regresi linier. Uji overall model fit didasarkan pada nilai statistika - 2LL atau nilai LR. Uji serentak koefisien regresi model logistik dihitung dari perbedaan nilai -2LL antara model dengan hanya terdiri dari konstanta dan model yang diestimasi terdiri dari konstanta dan variabel independen.

Pengujian dilakukan dengan membandingkan selisih nilai - 2Log likehood (disebut dengan chi square hitung) dimana apabila nilai chi square hitung lebih besar dari chi square tabel atau nilai signifikansi lebih kecil dari alpha maka dapat dilakukan bahwa terdapat pengaruh secara simultan variabel bebas terhadap variabel terikat.

2) Koefisien Determinasi

Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R pada multiple regression yang didasarkan pada teknik estimasi likehood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan.

Menurut R Square merupakan modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengancara membagi nilai Cox dan Snell’s R2 dengan nilai maksimumnya. Nilai R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3) Kelayakan Model Regresi Logistik (Goodness of Fit)

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of fit Test. Lemeshow’s Goodness of fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit).

Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurangdari 0,05, maka hipotesis ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya (Ghozali, 2015). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit test lebih besar dari 0,05 maka model mampu memprediksi nilai observasinya atau dapat diartikan model dapat diterima karena cocok dengan data observasinya.

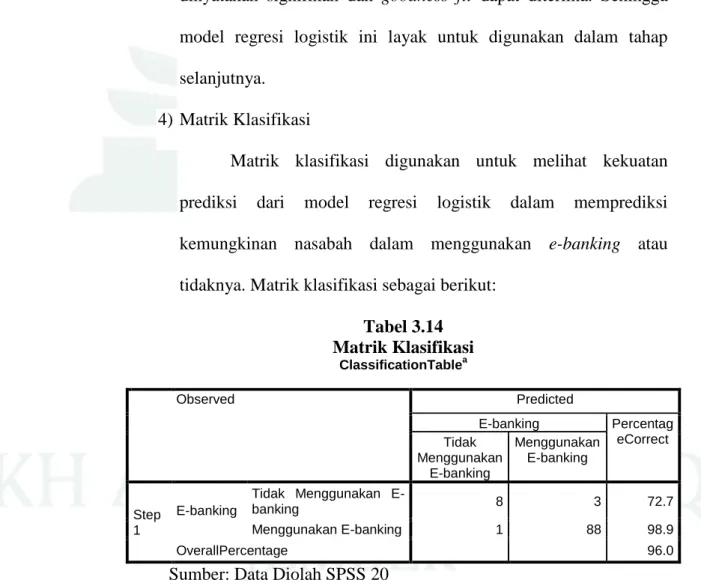

4) Matrik Klasifikasi

Matrik Klasifikasi digunakan untuk menjelaskan kekuatan dari model regresi untuk memprediksi keputusan nasabah dalam menggunakan e-banking di Bank. Tabel klasifiksi tersebut menghasilkan kecepatan secara keseluruhan (Ghozali, 2015).

5) Model Regresi Logistik Yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regresion). Yaitu dengan menganalisis keputusan nasabah pada (pelayanan, kemudahan dan kepercayaan) dalam menggunakan e-banking di bank BRI Jember.

c. Pengujian Hipotesis

Dalam pengujian hipotesis, penelitian ini menggunakan regresi logistik. Dalam uji regresi logistik, digunakan untuk prediksi probabilitas kejadian suatu peristiwa dengan mencocokkan data pada fungsi logit kurva logistik. Metode ini merupakan model linier umum yang digunakan untuk regresi binominal. Seperti analisis regresi pada umumnya, metode ini menggunakan beberapa variabel baik numerik maupun kategori.

Pada suatu pengujian hipotesis jika menggunakan a=5%, artinya peneliti memiliki keyakinan bahwa dari sampel 100%, probablitas anggota sampel yang tidak memiliki karakteristik populasi adalah 5%

(Ghozali, 2015). Berdasarkan teori tersebut, maka pengujian ini

dilakukan dengan menggunakan tingkat signifikansi 0,05 (a=5%).

Ketentuan penolakan atau penerimaan hipotesis adalah sebagai berikut:

a. Jika nilai signifikansi <0,05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Jika nilai signifikansi >0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti bahwa variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

J. Sistematika Pembahasan

Dalam skripsi ini, terdapat sistematika pembahasan yang berisi tentang deskripsi alur pembahasan skripsi yang dimulai dari bab pendahuluan hingga bab penutup. Format penulisan sistematika pembahasan adalah dalam bentuk deskriptif naratif, bukan seperti pada daftar isi. Adapun sistematika penulisan skripsi ini adalah:

BAB I PENDAHULUAN, pada bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, ruang lingkup penelitian, definisi operasional, asumsi penelitian, hipotesis, metode penelitian, dan sistematika pembahasan.

BAB II KAJIAN KEPUSTAKAAN, pada bab ini membahas tentang kajian pustaka yang meliputi penelitian terdahulu dan kajian teori.

BAB III PENYAJIAN DATA, pada bab ini membahas tentang penyajian data dan analisa data yang meliputi gambaran objek penelitian, penyajian data, analisis dan penyajian hipotesis, dan pembahasan.

BAB IV PENUTUP, pada bab ini membahas tentang penutup yang meliputi kesimpulan dan saran.

BAB II

KAJIAN KEPUSTAKAAN

A. Penelitian Terdahulu

Untuk mengetahui hasil dari penelitian ini, maka perlu disajikan beberapa penelitian terdahulu yang terkait dengan penelitian yang akan dilakukan, kemudian membuat ringkasannya, baik penelitian yang sudah terpublikasikan atau belum terpublikasi (skripsi, tesis, disertasi dan sebagainya). Dengan melakukan langkah ini, maka akan dilihat sampai sejauh mana orisinalitas dan posisi penelitian yang dilakukan.

Berikut adalah penelitian yang telah dilakukan oleh:

1. Penelitian yang dilakukan oleh Muammar Azizi (2016) yang berjudul

”Pengaruh Persepsi Kemudahan, Kepercayaan dan Resiko Terhadap Keputusan Nasabah Menggunakan E-banking Pada PT. Bank Syariah KC Yogyakarta” Fakultas Ekonomi dan Bisnis Islam Iain Salatiga.

Jenis penelitian ini adalah kuantitatif. Penelitian ini bertujuan untuk menguji apakah ada pengaruh persepsi kemudahan, kepercayaan, dan risiko terhadap keputusan menggunakan produk layanan e-banking.

Populasi yang digunakan dalam penelitian ini adalah nasabah PT. Bank BNI Syariah KC Yogyakarta dalam satu semester dengan jumlah 696 nasabah. Sampel yang digunakan sebagai objek dalam penelitian ini sejumlah 127 nasabah. Teknik pengumpulan sampel dilakukan dengan menggunakan purposive sampling, yaitu pengambilan sampel berdasarkan kapasitas dan kapabelitas atau kompeten/benar-benar paham di bidangnya

diantara anggota populasi. Teknik analisis data dilakukan dengan metode regresi linier berganda dengan uji statistik terlebih dahulu. Uji statistik terdiri dari uji t test, ftest, koefisien determinasi (R2). Pengolahan data dalam penelitian ini menggunakan alat bantu IBM SPSS Statistic 20.

Berdasarkan hasil penelitian ini menunjukkan bahwa variabel persepsi kemudahan berpengaruh positif dan signifikan terhadap memutuskan menggunakan e-banking, variabel kepercayaan berpengaruh positif dan signifikan terhadap memutuskan menggunakan e-banking, dan variabel risiko yang semakin kecil berpengaruh positif dan signifikan terhadap memutuskan menggunakan e-banking. Persamaan pada penelitian ini adalah terletak pada varibel independennya sama-sama menggunakan variabel kepercayaan dan kemudahan dan Y nya ialah e-banking. Dan juga terletak pada pengolahan datanya sama-sama menggunakan SPSS Statistic 20 serta populasi yang sama. Adapun perbedaannya terletak pada teknik pengumpulan sampelnya dan teknik analisis datanya yang menggunakan regresi linier berganda.

2. Penelitian yang dilakukan oleh Meliza Melgandis (2018) yang berjudul

“Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Menggunakan E-banking Pada Bank BNI Syariah” Fakulas Ekonomi dan Bisnis Islam UIN Sumatera Utara.

Jenis penelitian ini adalah kuantitatif. Penelitian ini bertujuan untuk menganalisis pengaruh operasional, kenyamanan, dan ketersediaan fitur terhadap keputusan nasabah menggunakan e-banking. Bank BNI

Syariah Cabang Medan. Penelitian ini menggunakan kuesioner sebagai instrumen untuk mengambil sampel sebanyak 100 responden, yang merupakan penggunaan e-banking Bank BNI Syariah Cabang Medan.

Metode penentuan sampel yang digunakan adalah accidental sampling.

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa secara parsial variabel kemudahan operasional (X1), variabel kenyamanan (X2), dan variabel ketersediaan fitur (X3) berpengaruh signifikan dan positif terhadap keputusan nasabah menggunakan e-banking. Persamaan pada penelitian ini adalah terletak di variabel e-banking (Y), sampel sebanyak 100 responden, dan metode penentuan sampelnya. Adapun perbedaannya terletak pada variabel independennya, metode analisis datanya, dan pada lokasinya.

3. Penelitian yang dilakukan oleh Much Fatkul Anwar (2018) yang berjudul

“Pengaruh Persepsi Kegunaan, Kepercayaan, dan Resiko Terhadap Minat Menggunakan Mobile Banking (Studi Kasus Pada Mahasiswa Fakulas Ekonomi dan Bisnis Islam IAIN Salatiga)”. Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

Jenis penelitian yang digunakan adalah kuantitatif. Penelitian ini bertujuan untuk menganalisis pengaruh persepsi kegunaan, kepercayaan, dan resiko terhadap minat Mahasiswa FEBI IAIN Salatiga menggunakan mobile banking. Populasi penelitian ini adalah mahasiswa FEBI IAIN Salatiga angkatan 2016-2017 yang berjumlah 2.245 mahasiswa.

Pengambilan sampel menggunakan teknik purprosive sampling, dengan jumlah 100 orang. Pengelolaan data nya menggunakan alat IMB SPSS 17.

Teknik analisisnya menggunakan regresi berganda dan koefisien determinasi. Berdasarkan hasil penelitian ini diketahui bahwa variabel persepsi kegunaan secara statistik berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan mobile banking, variabel kepercayaan secara statistik tidak berpengaruh terhadap keputusan nasabah menggunakan mobile banking, variabel resiko secara statistik tidak berpengaruh terhadap keputusan nasabah menggunakan mobile banking. Perbedaannya terletak pada populasinya, pengambilan sampelnya, teknik analisisnya, objeknya dan jika dalam Much Fatkul Anwar variabel independennya berupa Kegunaan (X1), Kepercayaan (X2), Resiko (X3), variabel dependen Y nya adalah minat mahasiswa menggunakan Mobile Banking. Sedangkan si peneliti variabel independennya berupa Pelayanan (X1), Kemudahan (X2), Kepercayaan (X3), variabel dependen Y nya adalah keputusan nasabah menggunakan e-banking. Adapun persamaannya terletak pada pengolahan data dan banyaknya pengambilan sampel, variabel independen kepercayaan.

4. Penelitian yang dilakukan oleh Nurul Hidayat (2018) yang berjudul

“Pengaruh Kemudahan dan Kepercayaan Terhadap Sikap Penggunaan Layanan Mobile Banking (Studi Pada Bank Syariah Mandiri KCP Teluk Betung)”. Fakultas Ekonomi Bisnis Islam UIN Intan Lampung.

Jenis Penelitian ini menggunakan pendekatan kuantitatif. Tujuan penelitian ini adalah 1) Mengetahui pengaruh kemudahan mobile banking terhadap sikap penggunaan layanan mobile banking 2) Mengetahui pengaruh kepercayaan terhadap sikap penggunaan mobile banking 3) Mengetahui kemudahan dan kepercayaan terhadap sikap penggunaan layanan mobile banking. Jenis penelitian ini adalah penelitian kuantitatif dengan sifat asosiatif. Sumber data pada penelitian ini berasal dari data primer dan data sekunder. Sampel penelitian ini sebanyak 73 responden yang diambil dengan teknik wawancara dengan cara sampling insidental.

Teknik pengumpulan data menggunakan kuesioner. Metode analisis data dengan menggunakan regresi linier berganda kemudian pengolahan data menggunakan SPSS 17 for Windows. Berdasarkan hasil penelitian ini diketahui bahwa variabel kemudahan penggunaan berpengaruh signifikan terhadap variabel sikap penggunaan layanan mobile banking, variabel kepercayaan berpengaruh signifikan terhadap variabel sikap penggunaan layanan mobile banking. Bahwa terdapat pengaruh positif secara bersama- sama (simultan) antara variabel independen dengan variabel dependen.

Persamaan penelitian terletak divariabel independennya kemudahan dan kepercayaan, teknik pengumpulan data menggunakan kuesioner, objek penelitian, lokasi penelitian di bank. Adapun perbedaannya terletak pada variabel dependennya.

5. Penelitian ini dilakukan oleh Mario Ledesman (2018) yang berjudul

“Pengaruh Manfaat, Kepercayaan, dan Kemudahan Penggunaan Terhadap Minat Nasabah Menggunakan Layanan Mobile banking (Studi Pada BSM Cabang Bandar Jaya)”. Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan.

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh manfaat terhadap minat nasabah menggunakan layanan mobile banking di BSM Bandar Jaya, Untuk mengetahui bagaimana pengaruh kepercayaan terhadap minat nasabah menggunakan mobile banking di BSM Bandar Jaya, Untuk mengetahui bagaimana pengaruh kemudahan penggunaan terhadap minat nasabah menggunakan layanan mobile banking di BSM Bandar Jaya, Untuk mengetahui bagaimana pelayanan mobile banking menurut perspektif Islam. Jenis penelitian ini ialah penelitian kuantitaif dengan sifat asosiatif. Sampel penelitian ini sebanyak 78 responden yang diambil dengan teknik accidental sampling. Teknik pengumpulan data menggunakan kuesioner dan wawancara. Metode yang digunakan penelitian ini adalah metode analisis data menggunakan uji regresi linier berganda, uji asumsi klasik, uji hipotesis (uji t dan uji f) dengan menggunakan SPSS 17 for windows. Berdasarkan hasil penelitian ini diketahui bahwa variabel manfaat dan kemudahan berpengaruh signifikan terhadap minat nasabah dalam menggunakan mobile banking, sedangkan variabel kepercayaan tidak berpengaruh signifikan terhadap minat nasabah menggunakan mobile banking. Persamaan penelitian ini

terletak di variabel independen kepercayaan dan kemudahan, teknik pengumpulan datanya, dan sampel penelitiannya. Adapun perbedaan terletak di variabel independen manfaat dan variabel dependennya ialah mobile banking, lokasi penelitian, dan metode penelitiannya menggunakan regresi linier berganda.

6. Penelitian yang dilakukan oleh Bhalqis Naqib (2019) yang berjudul

“Analisis Minat Nasabah dalam Menggunakan E-banking di Bank Syari’ah Mandiri Kantor Cabang Soekarno Hatta Malang”. Fakultas Agama Islam UM Malang.

Penelitian ini bertujuan untuk menganalisis pengaruh brand image, fitur layanan, manfaat, kemudahan, dan resiko persepsian terhadap minat nasabah menggunakan e-banking di bank Syariah Mandiri Kantor Cabang Soekarto Hatta Malang. Sumber data yang digunakan dalam penelitian ini adalah koesioner. Responden yang ditetapkan sebagai sampel sebanyak 56 responden yang menggunakan e-banking di Bank Syariah Mandiri KC Soekarto Hatta Malang, karena menggunakan teknik pengambilan sampelnya adalah dengan menggunakan accidental sampling. Metode analisis yang digunakan dalam penelitian ini adalah vanalisis regresi linier berganda. Hasil penelitian menunjukkan bahwasanya secara parsial variabel brand image, fitur layanan, manfaat, kemudahan, kepercayaan dan resiko persepsian berpengaruh signifikan terhadap minat nasabah menggunakan e-banking. Perbedaan penelitian Bhalqis Naqib variabel independennya Fitur layanan (X1), Brand image (X2), Manfaat (X3),

Kemudahan (X4), Kepercayaan (X5), Resiko persepsian (X6), dan variabel dependen (Y) minat mahasiswa menggunakan e-banking.

Sedangkan si peneliti pada variabel independennya Pelayanan (X1), Kemudahan (X2), Kepercayaan (X3), dan variabel dependen (Y) keputusan nasabah menggunakan e-banking dan terletak pada objeknya.

Adapun persamaannya terletak di pengambilan sampelnya, lokasi penelitian, dan varibel independennya.

7. Penelitian yang dilakukan oleh Maria Tika Sanjani (2019) yang berjudul

“Pengaruh Kepercayaan, Persepsi Kemudahan dan Persepsi Kegunaan Terhadap Minat Mahasiswa FEBI IAIN Bengkulu menggunakan Internet Banking”. Fakultas Ekonomi dan Bisnis Islam IAIN Bengkulu.

Tujuan penelitian ini adalah untuk mengetahui pengaruh kepercayaan, persepsi kemudahan dan persepsi kegunaan dan seberapabesar pengaruhnya terhadap minat mahasiswa FEBI IAIN Bengkulu menggunakan internet banking. Penelitian ini menggunakan pendekatan kuantitatif deskriptif dengan teknik pengumpulan data primer berupa kuesioner yang disebarkan kepada 70 responden, pengambilan sampel menggunakan rumus slovin. Untuk metode yang digunakan adalah regresi linier berganda dengan menggunakan bantuan program komputer SPSS versi 16.0 for windows. Berdasarkan hasil penelitian yang dilakukan oleh Maria Tika Sanjani ditemukan bahwa persepsi kemudahan secara individu tidak berpengaruh signifikan terhadap minat mahasiswa FEBI IAIN Bengkulu menggunakan internet banking, Sedangkan kepercayaan