PENDAHULUAN

Rumusan Masalah

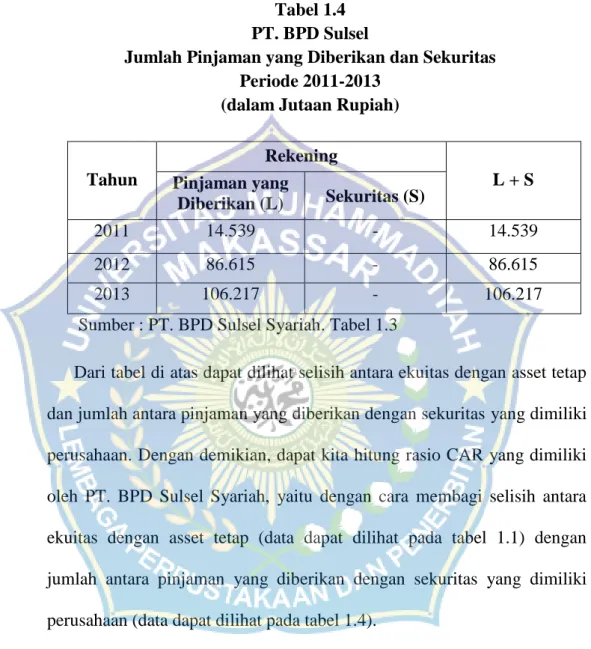

Untuk menentukan nilai CAMEL yang diperoleh PT BPD Sulsel Syariah, terlebih dahulu harus diketahui nilai pinjaman yang dihasilkan dari masing-masing rasio. Aset produktif yang dihasilkan dari unit usaha syariah PT. BPD Sulsel Syariah selama tahun 2011 sampai dengan tahun 2013 adalah sebagai berikut. BPD Sulawesi Selatan Syariah yaitu dengan membagi aset produktif yang diklasifikasikan dengan aset produktif yang dimiliki perusahaan.

Berikut perhitungan rasio KAP yang dimiliki oleh PT BPD Sulsel Syariah selama periode tahun 2011 sampai dengan tahun 2013. BPD Sulsel Syariah untuk rasio KAP harus diketahui terlebih dahulu nilai kredit yang dihasilkan dari rasio KAP tersebut. BPD Sulawesi Selatan Syariah dengan membagi laba bersih dengan laba operasional perusahaan.

BPD Sulawesi Selatan Syariah untuk laporan NPM, terlebih dahulu perlu diketahui nilai pinjaman yang dihasilkan dari laporan NPM. BPD Sulawesi Selatan Syariah untuk laporan BOPO, terlebih dahulu perlu diketahui nilai pinjaman yang dihasilkan dari laporan BOPO.

Tujuan Penelitian

Manfaat Penelitian

Secara teoritis penelitian ini diharapkan dapat menjadi salah satu cara untuk menambah pengetahuan khususnya untuk mengetahui tingkat kesehatan Bank Sulselbar Syariah, kemudian diidentifikasi dan dianalisis dengan metode CAMEL. Melatih ketajaman analisa dan menambah pengetahuan terhadap kondisi aktual di lapangan yang berkaitan dengan disiplin ilmu manajemen yaitu kesehatan Bank Sulselbar Syariah. Dapat dijadikan sebagai sumber informasi atau dapat dijadikan sebagai data sekunder dan sebagai bahan untuk menyumbangkan pemikiran mengenai peran dan fungsi pengelolaan keuangan, khususnya pada salah satu fungsinya yaitu untuk mengetahui tingkat kesehatan Bank Sulselbar Syariah.

Hal ini dapat dijadikan masukan bagi manajemen Bank Sulselbar Syariah untuk menilai kinerja bank khususnya yang berkaitan dengan kesehatan bank. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank dan Tata Cara Penilaian Tingkat Kesehatan Bank dapat dijadikan acuan utama dalam melakukan kegiatan perbankan.

TINJAUAN PUSTAKA

Laporan Keuangan

101 tentang Penyajian Laporan Keuangan Syariah (revisi 2011), laporan keuangan merupakan representasi terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas syariah. Menurut Rhumy, laporan keuangan adalah laporan yang menyajikan informasi yang akan digunakan oleh pihak-pihak yang berkepentingan mengenai posisi dan kinerja keuangan suatu perusahaan dan merupakan hasil proses akuntansi selama periode akuntansi suatu entitas. Menurut Harahap, laporan keuangan menggambarkan kondisi keuangan dan hasil operasi suatu perusahaan pada waktu atau periode tertentu.

Menurut Khaerunnisa, laporan keuangan adalah laporan keuangan suatu bank yang menggambarkan pendapatan dan pengeluaran operasional dan non operasional bank pada suatu periode tertentu. Dari definisi di atas dapat disimpulkan bahwa laporan keuangan adalah laporan yang menyajikan informasi mengenai posisi keuangan dan kinerja suatu perusahaan dalam satu periode akuntansi. Laporan keuangan merupakan dasar dalam menganalisis usaha suatu perusahaan, sehingga Anda perlu memahami pengertian laporan keuangan.

Hasil akhir dari proses akuntansi adalah laporan akuntansi yang merupakan cerminan pencapaian pengelolaan perusahaan pada suatu periode tertentu. Selain digunakan sebagai alat akuntabilitas, laporan keuangan juga diperlukan sebagai dasar pengambilan keputusan ekonomi. Menurut Harahap, tujuan laporan keuangan adalah untuk mengungkapkan informasi terkait laporan keuangan yang relevan dengan kebutuhan pengguna laporan, seperti informasi tentang kebijakan akuntansi yang diambil perusahaan.

Menurut Rhumy, tujuan laporan keuangan adalah untuk memberikan informasi yang berguna dalam pengambilan keputusan. Selain itu, laporan keuangan juga bertujuan untuk melaporkan aktivitas dan kinerja perusahaan, yang mempengaruhi seluruh pemangku kepentingan dalam perusahaan (stakeholder), baik internal maupun eksternal perusahaan. Laporan keuangan bertujuan untuk memberikan informasi keuangan perusahaan, baik kepada pemilik, manajemen maupun pihak luar yang berkepentingan dengan laporan keuangan (Kasmir.

Dari definisi di atas dapat disimpulkan bahwa tujuan laporan akuntansi adalah untuk memberikan informasi tentang posisi keuangan, kinerja keuangan, dan arus kas suatu entitas yang berguna bagi sebagian besar pengguna laporan dalam mengambil keputusan investasi. Menurut Khaerunnisa, laporan keuangan lengkap yang akan dikeluarkan oleh bank syariah terdiri dari: Laporan, laporan dan data lain yang membantu memberikan informasi yang dibutuhkan oleh pengguna laporan keuangan sebagaimana ditentukan dalam pernyataan tujuan.

Analisis Kinerja Bank Dengan Menggunakan Rasio CAMEL

Sesuai ketentuan Bank Indonesia, alat likuid terdiri dari uang tunai ditambah rekening giro bank yang disimpan di Bank Indonesia. Rasio pinjaman terhadap aset merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank dan menunjukkan kemampuan bank dalam memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank. Berbagai rasio profitabilitas yang biasa digunakan dalam menilai kinerja suatu bank antara lain sebagai berikut.

Rasio ini digunakan untuk mengukur sejauh mana nilai seluruh aset bank dibiayai atau dananya diperoleh dari sumber utang jangka panjang. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum dan Surat Edaran Bank Indonesia dalam SE No. Klasifikasi tingkat kesehatan bank dibagi menjadi empat kategori yaitu: sehat, cukup sehat, tidak sehat, dan tidak sehat. Namun sistem penilaian untuk menentukan tingkat kesehatan bank dengan nilai kredit antara 0 sampai dengan 100 adalah sebagai berikut.

Untuk setiap pertanyaan yang dijawab oleh manajemen bank umum dengan “ya” (positif), bank tersebut menerima peringkat kredit sebesar 0,4%. Angka kredit ini kemudian dikalikan dengan bobot CAMEL manajemen (25%) untuk memperoleh skor CAMEL manajemen. Karena aspek manajemen diprediksi oleh margin keuntungan, maka pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber daya dan menggunakan aset secara efisien, sehingga nilai rasio yang diperoleh langsung dikalikan dengan nilai bobot CAMEL sebesar 25%.

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) dari total aset bank. Selanjutnya nilai kredit ini dikalikan dengan bobot CAMEL untuk ROA (5%) sehingga menghasilkan nilai CAMEL untuk komponen ROA. Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional relatif terhadap pendapatan operasional.

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan oleh bank yang bersangkutan, sehingga kemungkinan bank tersebut bermasalah semakin kecil. Rasio ini merupakan perbandingan antara jumlah total pinjaman yang diberikan dengan dana yang diterima dari bank. Semakin tinggi rasio ini maka semakin rendah likuiditas bank yang bersangkutan, sehingga kemungkinan suatu bank mengalami kesulitan akan semakin besar.

Hipotesis

METODOLIGI PENELITIAN

- Jenis dan Sumber Data

- Teknik Pengumpulan data

- Metode Analisis Data

- Metode Analisis Data

BPD Sulawesi Selatan Syariah tetap dapat menjaga nilai rasio CAR kredit pada nilai maksimal, agar tetap dikategorikan sebagai bank yang sehat. BPD Sulawesi Selatan Syariah dapat menjaga rasio kredit ROA pada nilai maksimal yakni 100 agar tetap dikategorikan bank sehat. BPD Sulawesi Selatan Syariah dapat menjaga rasio kredit BOPO pada nilai maksimal yaitu 100 agar tetap dikategorikan bank sehat.

BPD Sulawesi Selatan Syariah dapat menjaga nilai rasio kredit LDR pada nilai maksimal 100 agar tetap dikategorikan sebagai bank yang sehat. BPD syariah Sulawesi Selatan memiliki kualitas manajemen yang baik dalam menggunakan asetnya untuk menghasilkan keuntungan.

GAMBARAN UMUM LOKASI PENELITIAN

Visi dan Misi Perusahaan

Struktur Organisasi Perusahaan

Unit Usaha PT. Bank Sulselbar Syariah

Untuk membangun dan mengembangkan sektor perbankan syariah yang sehat dan berketahanan, diperlukan penerapan Good Corporate Governance (GCG) yang efektif bagi bank umum syariah dan unit usaha syariah, dimana penerapan GCG harus sesuai dengan prinsip syariah. Unit Usaha Syariah Bank Sulsel menjalankan seluruh kegiatan usahanya berdasarkan prinsip kehati-hatian dan kepatuhan terhadap ketentuan yang berlaku, serta menjalankan aktivitas perbankan yang sehat. Penerapan GCG dilakukan secara bertahap dan berkesinambungan untuk penyempurnaan kebijakan dan penerapan tata kelola perusahaan.

Unit Usaha Syariah Bank Sulsel diatur dengan Peraturan Bank Indonesia nomor 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia nomor 8/4/PBI/2006 tentang penerapan good corporate governance bagi bank pedagang syariah dan unit usaha syariah. Mengawasi proses pengembangan produk baru Bank agar sesuai dengan Fatwana Dewan Syariah Nasional-Majelis Ulama Indonesia. Meminta fatwa kepada Dewan Syari'ah Nasional-Majelis Ulama Indonesia untuk produk perbankan baru yang belum ada fatwanya.

Melakukan review secara berkala terhadap kepatuhan terhadap prinsip syariah mengenai mekanisme penghimpunan dan penyaluran dana dan layanan bank. Meminta data dan informasi terkait aspek syariah kepada unit kerja Bank dalam menjalankan tugasnya.

Produk dan Layanan Unit Usaha Syariah

HASIL PENELITIAN DAN PEMBAHASAN