Latar Belakang Masalah

Hal ini membuat pendeteksian kasus pidana korupsi menjadi sulit dan memakan waktu. Peninjauan kembali perkara pidana korupsi di pengadilan bertujuan untuk mencari kebenaran materiil mengenai suatu tindak pidana korupsi yang telah terjadi.

Fokus Penelitian

Untuk mengungkap suatu perkara penyimpangan keuangan pemerintah, baik yang tergolong tindak pidana korupsi maupun tidak, serta menyiapkan alat bukti yang dapat diterima di pengadilan untuk membuktikan dakwaan penuntut umum, diperlukan peran penyidik forensik dan auditor. Dari alat bukti tersebut, keterangan ahli merupakan alat bukti yang sering diberikan oleh auditor forensik BPKP dalam proses penyidikan kasus korupsi.

Rumusan Masalah

Bagaimana proses audit forensik yang dilakukan oleh auditor forensik Badan Pengawasan Keuangan dan Pembangunan (BPKP) secara profesional membantu aparat penegak hukum mempersiapkan bukti-bukti kasus korupsi. Apa manfaat audit forensik bagi aparat penegak hukum yang perlu membuktikan kasus korupsi?

Tujuan Penelitian

Wawasan atau pandangan baru yang menyatakan bahwa tingkat pembuktian tindak pidana korupsi di pengadilan juga dipengaruhi oleh sejauh mana seorang ahli dapat menjelaskan dan mengemukakan pendapatnya di pengadilan, yang dapat digunakan oleh hakim dalam pertimbangannya memutus. apakah memang benar ada tindak pidana korupsi dan apakah tersangka pernah melakukannya. 52 orang ini diharapkan dapat memberikan kontribusi praktis bagi BPK, BPKP, KPK, Kejaksaan Agung RI, dan Kepolisian Negara Republik Indonesia dalam menentukan keputusan strategis untuk membasmi tindak pidana korupsi di masa depan.

Kompetensi Auditor Forensik

Pengetahuan Dasar (Knowledge)

- Fungsi Auditing

- Kecurangan dalam Pengelolaan Keuangan Negara

Pandangan Kohler (1972) sejalan dengan pandangan Mautz (1961) bahwa auditing adalah verifikasi data akuntansi untuk menentukan keakuratan dan keandalan (reliabilitas) laporan keuangan yang disajikan oleh manajemen. Prinsip-prinsip ini mencakup dua bidang akuntansi yang luas, yaitu (1) metode akuntansi dan (2) penyajian laporan keuangan. Dalam PSA No. 08, standar pelaporan pertama menyatakan: “Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.”

Pertimbangan auditor independen mengenai kewajaran penyajian laporan keuangan secara keseluruhan harus ditentukan dalam kerangka prinsip akuntansi yang berlaku umum di Indonesia. Tanpa keyakinan tersebut, akan sulit bagi auditor untuk memperoleh informasi yang diperlukan untuk menyatakan pendapat atas laporan keuangan. Audit ini harus dilaksanakan sesuai dengan SPAP, dan auditor memberikan pendapatnya atas laporan keuangan yang telah diaudit.

Pengungkapan yang tidak sesuai (Improper Disclosures)

Kecurangan dalam laporan keuangan juga dilakukan dengan perbedaan waktu pengakuan, yaitu dengan mencatat pendapatan atau beban pada periode yang salah. Prinsip umum akuntansi adalah bahwa pendapatan dan beban yang terkait dengan pendapatan tersebut harus dicatat pada periode yang sama. Apabila terjadi penyimpangan dalam laporan keuangan, maka biaya-biaya tersebut dicatat pada periode berikutnya, sehingga biaya-biaya tersebut menjadi lebih rendah.

Penilaian aset yang tak tepat (Improper Asset Valuation)

Kemampuan Teknis

Auditor Forensik harus mempunyai kemampuan merencanakan dan melaksanakan pekerjaannya dengan menggunakan keahlian profesionalnya secara cermat dan menyeluruh (due professional care) serta prudent dalam setiap penugasannya. Auditor Forensik mempunyai kemampuan untuk menggunakan pengetahuan teknis dan keterampilan yang dibutuhkan oleh profesinya untuk melakukan pengumpulan dan penilaian obyektif atas bukti secara hati-hati dan menyeluruh, dengan niat baik dan integritas. Auditor forensik harus memiliki pemahaman yang baik dan menafsirkan dokumen/informasi keuangan secara tepat untuk memperoleh bukti akuntansi yang mendukung bukti adanya tindak pidana korupsi.

Auditor forensik harus mampu mendeteksi informasi spesifik yang mengindikasikan gejala atau kemungkinan terjadinya kecurangan.

Sikap Mental

Permohonan pemeriksaan forensik pada umumnya dikirimkan oleh aparat penegak hukum (APH) kepada akuntan forensik/auditor forensik sehubungan dengan dugaan tindak pidana korupsi pengelolaan keuangan negara. Tujuan audit forensik mempunyai prioritas tugas pada dua hal, yaitu pencarian bukti-bukti tindak pidana korupsi dan penyebab atau agen kerusakan (kerusakan). Hasil audit forensik berupa laporan pemeriksaan dengan pendekatan investigatif mengenai pengaduan masyarakat mengenai penyimpangan pengelolaan keuangan negara yang terindikasi adanya tindak pidana korupsi.

Secara umum proses audit forensik dapat dikelompokkan menjadi empat tahapan yaitu perencanaan, pelaksanaan, pengawasan dan pelaporan.

Temuan Audit Forensik

- Kriteria (Criteria)

Temuan audit yang berkaitan dengan ketidakpatuhan entitas terhadap peraturan hukum juga dapat digunakan sebagai informasi awal untuk tindakan audit forensik untuk mengungkap penyimpangan atau penipuan dalam transaksi keuangan yang mengindikasikan tindak pidana korupsi (Stearn: 1990), Klitgaard (1998) menyatakan bahwa “salah satu bagian yang tidak terpisahkan dari strategi pemberantasan korupsi adalah kegiatan pemeriksaan.” Salah satu kesulitan dalam melakukan audit forensik adalah kondisi yang terlihat pada detail pekerjaan pada tahap kerja lapangan tidak persis sama dengan indikasi awal pada tahap perencanaan, namun pengembangan temuan dalam praktik terkadang terkesan seperti proses evolusi. dan oleh karena itu juga memerlukan program kerja yang evolusioner. Salah satu tujuan utama dalam melakukan audit forensik adalah untuk mendorong manajemen operasional mengambil tindakan positif untuk memperbaiki/meningkatkan temuan kekurangan/kelemahan operasional yang diidentifikasi oleh tim audit, termasuk melakukan tindakan hukum menurut undang-undang yang berlaku terhadap ketidakpatuhan. yang memenuhi unsur tindak pidana korupsi.

Keberhasilan perbaikan temuan audit forensik adalah berkembangnya rekomendasi sebagai tindakan yang harus diambil untuk memperbaiki kondisi yang tidak diinginkan saat ini.

Laporan Audit

Paragraf terakhir laporan audit standar menyajikan kesimpulan auditor berdasarkan hasil proses audit yang dilakukan. Kualitas laporan audit tergantung pada kecukupan pelaksanaan audit dan penyusunan laporan audit dengan standar yang mengaturnya. Sama halnya dengan audit atas laporan keuangan historis, penyajian laporan audit hendaknya mengacu pada standar pelaporan yang diatur dalam Standar Profesi Akuntan Publik (IAI: 2005) agar laporan audit bermanfaat bagi para pemakai dalam pengambilan keputusan dan bermanfaat bagi para pengguna laporan keuangan. tidak menyesatkan. .

Demikian pula, laporan audit operasional dan laporan audit khusus harus memenuhi standar pelaporan yang sesuai.

Membantu Proses Hukum Tindak Pidana Korupsi

- Penuntutan

- Putusan Pengadilan

Sebab alat bukti tersebut akan dijadikan alat bukti di pengadilan untuk membuktikan dugaan tindak pidana korupsi. Alat bukti yang diperoleh pada tingkat penyidikan diuji kembali dan dijadikan alat bukti di sidang pengadilan. 131 Melalui sidang pengadilan akan diperoleh bukti-bukti sah yang dapat meyakinkan hakim atas kesalahan terdakwa.

Konkritnya, keterangan ahli sebagai alat bukti sah tingkat kedua (ayat 1 pasal 1 huruf b KUHAP) adalah yang dilakukan oleh ahli di sidang pengadilan (pasal 186 KUHAP).

Landasan Hukum Pemberian Keterangan Ahli

149 Di Amerika, menurut penjelasan Tanakotta (2009), ada persyaratan yang harus dipenuhi agar pengetahuan tertentu dapat dijadikan landasan pengetahuan pakar. Ahli telah menerapkan prinsip dan metode dengan benar pada keadaan sebenarnya dari kasus yang ada.

Pengertian Korupsi

Demikian pula, interaksi antara pejabat publik dan anggota legislatif juga menciptakan peluang terjadinya korupsi. 156 Hal serupa juga terjadi dalam interaksi antara pejabat publik dan masyarakat, yang merupakan pintu terjadinya korupsi kecil-kecilan. Tindakan-tindakan tersebut dapat kita kelompokkan menjadi dua kategori besar, yaitu korupsi besar atau grand korupsi dan korupsi kecil atau korupsi kecil-kecilan.

Korupsi kecil-kecilan merupakan fenomena yang terjadi di banyak negara yang gagal dalam merumuskan dan melaksanakan kebijakan publik yang meningkatkan kesejahteraan masyarakat.

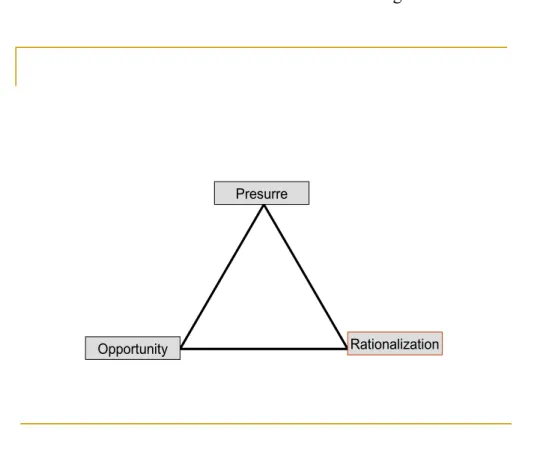

Pressure

161 saling berhubungan dan membentuk segitiga sama sisi, artinya peranan masing-masing faktor atau unsur saling berhubungan secara seimbang.

Opportunity

Rationalization

Monopoli suatu produk atau jasa akan meningkatkan posisi tawar pemegang monopoli terhadap pelanggan atau konsumen. Dalam bidang ekonomi, pemegang monopoli dapat memanfaatkan posisi tawarnya untuk memaksimalkan keuntungan, misalnya dengan menaikkan harga jual produk. Hal ini pada gilirannya akan menurunkan daya tawar PNS di mata masyarakat sehingga menurunkan tingkat korupsi.

Boven (2008) mendefinisikan tanggung jawab sebagai kewajiban untuk menjelaskan dan membenarkan suatu tindakan atau keputusan yang timbul dari kekuasaan diskresi individu.

Values[nilai-nilai]

Mengapa korupsi sulit diberantas?

Dalam kasus korupsi, dimana klien dan pejabat yang korup sama-sama menikmati keuntungan, mereka akan menutupi perbuatannya agar kepentingannya tetap terlindungi. Pelaporan pihak-pihak yang dirugikan akibat kasus korupsi merupakan ujung mata rantai dalam pemberantasan korupsi. Mereka tentu tidak akan tinggal diam dan berusaha mempengaruhi proses penyidikan dan penyidikan kasus korupsi.

Sebanyak 181 anggota legislatif pusat/daerah, menteri, bahkan mertua presiden saat ini telah menjadi terpidana kasus korupsi.

Komisi Pemberantasan Korupsi

Secara normatif, fungsi-fungsi tersebut di atas harus diakomodasi di seluruh lembaga antikorupsi yang ada atau yang akan datang di suatu negara. Ada lembaga antikorupsi yang lebih menekankan pada penegakan hukum dan pencegahan, ada pula yang menggunakan model multi fungsi yang mencakup pencegahan dan penindakan tindak pidana korupsi secara bersamaan. Dilihat dari besaran dan luasnya kewenangan KPK serta jaminan cepatnya proses peradilan tipikor, maka dapat dikatakan bahwa kedudukan KPK sangat strategis dibandingkan lembaga pemberantasan korupsi di Indonesia sebelumnya.

Tata cara penanganan perkara di Pengadilan Tipikor didasari oleh semangat untuk menjamin proses peradilan yang cepat terhadap perkara korupsi.

Hasil Penelitian Terdahulu

Sementara itu, hasil penelitian yang dilakukan pada tahun 2007 oleh Puslitbang Pengendalian BPKP menyatakan bahwa “Kerjasama BPKP – POLRI menghasilkan dua alat bukti yaitu bukti surat dan bukti ahli. Selain itu juga terdapat 191 alat bukti bukti, bukti hakim lainnya, yaitu keterangan saksi, keterangan tersangka, dan petunjuk, diidentifikasi sebagai bukti utama. ACFE didirikan 20 tahun yang lalu dan sejak tahun 1996 telah melakukan penelitian dan menyiapkan laporan untuk negara mengenai penipuan dan penyalahgunaan pekerjaan.

Fraud and Abuse at Work terdiri dari tiga kategori yaitu korupsi, penggelapan, dan pernyataan menyesatkan.

Latar Belakang Pemikiran

Ketiga, metode kualitatif ini dipilih karena sulitnya menyiapkan alat bukti dalam perkara korupsi untuk dijadikan alat bukti yang diperoleh di tingkat penyidikan, untuk diuji kembali dalam persidangan tipikor, untuk dijadikan alat pembuktian Hakim tidaklah mudah, sangat komprehensif, kompleks, dinamis, sarat makna dan sering menjadi perdebatan para pihak dalam proses tipikor (kuasa hukum terdakwa, jaksa penuntut umum, dan majelis hakim). Dalam hal ini peneliti melakukan observasi partisipatif terhadap pendampingan auditor forensik BPKP kepada aparat penegak hukum dalam pelaksanaan pemeriksaan investigatif terhadap perkara yang bertanda-tanda tindak pidana korupsi, pemeriksaan dalam rangka penghitungan kerugian keuangan negara dan efektivitasnya. pemberian keahlian auditor forensik sebelum sidang di pengadilan tindak pidana korupsi. Dengan demikian, penelitian ini memenuhi syarat sebagai penelitian kualitatif, yaitu partikularistik, deskriptif, heuristik, dan induktif (Merriam, 1988).

Studi kasus digunakan karena penelitian ini dibatasi oleh waktu dan tempat, dan kasus yang diteliti adalah penggunaan audit forensik untuk menyiapkan bukti-bukti tindak pidana korupsi dengan kegiatan audit investigatif, audit sehubungan dengan perhitungan kerugian keuangan pemerintah dan menyediakan tenaga ahli. keterangan di muka sidang pengadilan dalam perkara pidana korupsi.

Kerangka Pemikiran

Dalam prakteknya, pembuktian tindak pidana korupsi sangat bergantung pada alat bukti, antara lain bukti dokumen berupa laporan hasil pemeriksaan dari auditor forensik yang memberikan pendapatnya di bawah sumpah dan keterangan dari auditor forensik selaku ahli di bidang akuntansi dan audit, terutama dalam pembuktian unsur “keuangan negara”. kerugian". Namun dalam proses penyusunan alat bukti, lembaga penyidik mengalami kesulitan, terutama dalam kasus yang berkaitan dengan transaksi keuangan, sehingga penyelesaian kasus tersebut memakan waktu lama. Dalam kerja sama tersebut, auditor BPKP memberikan bantuan kepada otoritas penyidik dalam menyiapkan bukti-bukti tindak pidana korupsi, yakni dengan melakukan audit forensik.

Dalam hal ini aparat penegak hukum melalui Kejaksaan menyampaikan Laporan Perhitungan Kerugian Keuangan Negara (LHPKKN) sebagai bukti “surat” dan berdasarkan hasil pemeriksaan perhitungan kerugian keuangan negara, auditor forensik menyediakan tenaga ahli. kesaksian di depan pengadilan sebagai bukti “informasi”. ahli” yang menjelaskan proses penghitungan kerugian keuangan masyarakat dan besarnya kerugian keuangan masyarakat sehingga menjadi jelas dan jelas.