Le Groupe d’action anti-blanchiment en Afrique centrale (GABAC) est un organisme spécialisé de la Communauté économique et monétaire de l’Afrique centrale (CEMAC) doté de missions. 2 Règlement n°01/CEMAC/UMAC/CM relatif à la prévention et à la répression du blanchiment d'argent, du financement du terrorisme et de la prolifération en Afrique Centrale du 16 avril 2016, article 8 a).

CHAPITRE I

CHAPITRE 2

- Dispositif réglementaire relatif aux nouveaux moyens de paiement

- Evolution de la réglementation relative aux nouveaux moyens de paiement

- Dispositions réglementaires en matière de lutte anti blanchiment et contre le financement du terrorisme liés aux nouveaux moyens

- Le marché des nouveaux moyens de paiement dans la CEMAC Depuis quelques années, les NMP font l’objet d’une utilisation croissante

- Les cartes prépayées

- Le mobile money

- Les paiements en ligne

Règlement n°01/CEMAC/UMAC/CM du 11 avril 2016 relatif à la prévention et à la répression du blanchiment d'argent et du financement du terrorisme et de la prolifération en Afrique centrale. Celles-ci portent sur le cadre juridique de l’activité d’émission de monnaie électronique et les mesures liées à la lutte contre le blanchiment d’argent à travers les NMP (Ndjimba, 2016). Cela dit, la gestion des risques de blanchiment d’argent et de financement du terrorisme inhérents au recours aux MNP, outre un cadre réglementaire adéquat, nécessite une connaissance approfondie de l’offre et de la demande de ces instruments dans la partie sud de l’Afrique située au Sahara. .

Dans le système bancaire de la Sous-région, deux types de cartes bancaires circulent : les cartes de débit, liées à un compte bancaire, et les cartes prépayées. Comme pour un portefeuille électronique, le titulaire de la carte doit le charger jusqu'à un certain montant. 14 Toutes les banques de la zone CEMAC qui proposent des cartes prépayées n'ont pas mis à disposition du Groupe de travail des informations sur cette activité.

Parmi les banques agréées, certaines comme la Société Générale ou Ecobank au Cameroun n'émettent pas encore d'argent mobile. Elle supervise et garantit l'émission de monnaie électronique et veille au respect par les entreprises de la législation applicable en matière de blanchiment d'argent et de financement du terrorisme. Les problèmes de contrôle font référence au faible contrôle de la banque sur la fourniture des activités NMP de ses partenaires.

CHAPITRE III

Risques communs aux nouveaux moyens de paiement

- Risques relatifs aux défaillances du dispositif réglementaire

- Risques liés à La variété des acteurs et à la rapidité des évolutions technologiques

À ces lacunes réglementaires concernant l’utilisation des PNM à des fins de blanchiment d’argent ou de financement du terrorisme s’ajoutent des restrictions liées aux facteurs de risque renouvelables liées à la conduite des activités d’émission de monnaie électronique et aux PNM qui les arbitrent. Par exemple, cinq catégories d’acteurs sont impliquées dans la chaîne de valeur des cartes prépayées. Émetteur de cartes agréé par une autorité de contrôle et responsable devant cette autorité.

L'appartenance de la carte à un réseau permet de l'accepter dans les points de vente associés audit réseau. L'émetteur de la carte stocke également les numéros de carte dans ses systèmes (serveurs d'autorisation) à des fins de recherche ultérieures. Par ailleurs, les acteurs du secteur de la monnaie électronique, du moins en ce qui concerne les distributeurs, sont issus d'une culture non bancaire dont l'expertise et l'expérience ("know how") en termes de connaissance - client sont plus limitées que dans le secteur financier traditionnel. secteur.

C'est ainsi qu'il est revenu au groupe de travail qu'Orange Cameroun, bien que sous le contrôle de la BICEC, émet de la monnaie électronique via son produit.

Risques liés aux cartes prépayées

- Opacité des banques

- Anonymat des porteurs

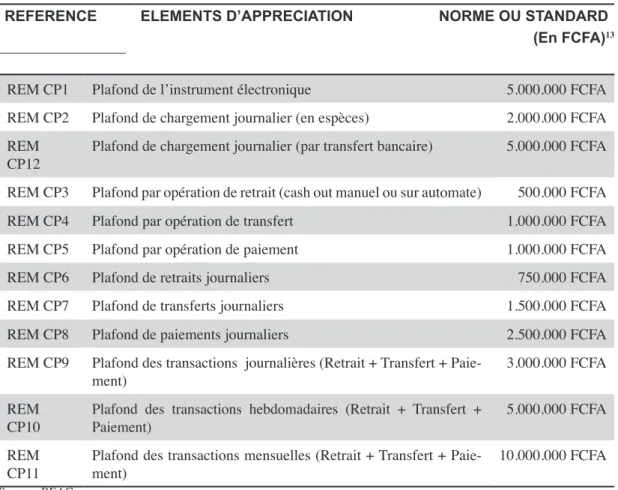

- Non respect des plafonds prescrits par la Banque Centrale

- Risques de blanchiment des produits de la fraude fiscalo douanière Dans la sous région, les cartes prépayées sont majoritairement utilisées par des

- Blanchiment par le contournement des seuils de déclarations automatiques

- Les risques liés à la réalisation des opérations

- Le blanchiment des produits de la cybercriminalité et le finance- ment du terrorisme avec les produits de la cybercriminalité

L’anonymat de la carte est donc une intrusion dans laquelle tombent facilement les criminels et les mafieux de tout poil. Bien que cet aspect ne fasse pas l'objet de cette étude, nous souhaitons attirer l'attention des autorités monétaires sur le fait que, outre les pertes de recettes budgétaires qu'il entraîne et le déficit commercial dans lequel il est largement impliqué, l'utilisation de cartes prépayées dans le commerce extérieur pourrait être l'une des causes inexpliquées et enfin, la baisse de la couverture des taux de change au niveau des comptes professionnels sans tenir compte de la perte de taxes qui pourraient être perçues sur les frais facturés par les banques sur les transactions effectuées. par leurs clients hors zone FCFA. La plupart des pays de la sous-région ont adopté des actes réglementaires qui obligent, sous certaines conditions, les institutions financières à déclarer systématiquement aux unités de supervision financière toutes les opérations de dépôt en espèces d'un montant d'environ FCFA).

Dans le cadre de la première phase de blanchiment (placement), les opérateurs pourraient recharger itérativement leurs cartes prépayées avec des montants à chaque fois inférieurs aux seuils de déclaration automatique. Cela introduit dans le circuit financier de l'argent qui peut, par exemple, provenir de la corruption et/ou de détournements de fonds, de la vente de drogues, de la vente illégale de pierres précieuses et de métaux ou de tout autre produit du crime. De plus, la qualité de la connexion Internet peut faciliter l’exécution d’actions sans être soumise à une analyse en temps réel.

Attaque sur la base d'informations de l'expéditeur via interception au niveau des nœuds, accès aux serveurs, décryptage des messages.

Risques liés au paiement par le mobile money

- Risques liés à l’identification de la clientèle

- Risques liés à l’authenticité des pièces d’identité

- Les risques de blanchiment d’argent et de financement du ter- rorisme liés à la clientèle

- Risques liés à la réalisation des opérations

- Risques liés aux commerçants

- Risques liés aux agents, intermédiaires et partenaires de détail Ils se situent à un emplacement stratégique dans le cycle de paiement des

- Risques par le biais des paiements transfrontaliers

- Risques de contournement de blanchiment d’argent et de financement du terrorisme via les transferts internationaux

Dans ces structures, une copie de ce document est souvent présentée et la vérification de l'authenticité de la pièce d'identité originale est alors impossible. La libre circulation des personnes entre les pays de la sous-région constituerait donc un facteur de risque. Si de véritables identifiants peuvent être utilisés lors de l’abonnement, de fausses informations peuvent également être présentées.

Les paiements transfrontaliers peuvent être utilisés pour déplacer des avoirs criminels de leur juridiction d’origine vers une autre juridiction, où ils peuvent être utilisés pour d’autres activités criminelles, extraits ou transférés vers une autre juridiction. Développement des activités des opérateurs de téléphonie mobile dans le sens de l'émission de monnaie électronique avec des cartes de paiement standards. VISA" pour régler les transactions et retirer de l'argent aux distributeurs automatiques des banques, pourrait ouvrir la porte à des transferts internationaux à des fins de blanchiment d'argent et de financement du terrorisme.

Sans compter que lesdits transferts internationaux auront certainement un impact sur les réserves de change des Etats de la sous-région.

CHAPITRE IV

- Cas de blanchiment d’argent et de financement du terrorisme au moyen de nouveaux moyens de paiement dans la CEMAC

- Fraude informatique sur cartes prépayées et blanchiment d’argent

- Blanchiment d’argent via le mobile money

- Une affaire de cyberattaque : l’expérience du Bangladesh 22

L'application en question produira un rapport d'erreur indiquant une impossibilité de rapprocher les informations en raison de la suppression de certaines données dans la table principale du système de paiement électronique. Gamma Bank a alors contacté le directeur général de l'entreprise. La traçabilité des transactions a permis de prouver que ces prêts avaient permis le paiement des factures d'électricité de plusieurs personnes avec du mobile money, un service fourni par un opérateur de téléphonie mobile local.

Demandez l’aide de la Banque mondiale dans le cadre de son programme de récupération de l’argent volé. Préparation de la demande d'entraide judiciaire par le Bureau du Procureur général en accord avec la CRF et envoi au Ministère de la Justice des Philippines conformément à la Convention de Palerme. L'AMLC a obtenu une ordonnance du tribunal pour saisir les comptes suspects identifiés et ouvrir une enquête formelle.

Les représentants de la CRF ont été physiquement impliqués dans les procédures aux Philippines et ont également assisté à l'audience du Comité sénatorial du ruban bleu.

Piste de l’argent

CHAPITRE V

- Améliorer le dispositif réglementaire de régulation et de supervision de l’activité d’offre des NMP

- Maîtriser les risques de fraude cybercriminelle

- Veiller à la mise en œuvre de la recommandation 15 du GAFI Avant le lancement des nouveaux produits ou des nouvelles pratiques com-

- Coordination des activités des acteurs impliqués dans la gestion des NMP

- Le renforcement des capacités des acteurs opérationnels

Mise en œuvre de la réglementation des changes de la sous-région pour les transactions réalisées avec de la monnaie électronique dans le cadre du commerce extérieur avec les pays non membres de la zone CEMAC. Prévoir des sanctions en cas de non-respect des dispositions réglementaires ; En ce qui concerne l’argent mobile en particulier, les dispositions réglementaires peuvent contribuer à minimiser les risques identifiés en prévoyant les mesures suivantes. Notamment celles liées à l’évolution des activités des opérateurs de téléphonie mobile vers l’émission de monnaie électronique au travers de type cartes.

Par exemple, l’introduction de plafonds peut s’avérer inefficace en l’absence d’interopérabilité du déploiement de monnaie électronique entre les plateformes émettrices d’une sous-région. L’application efficace des mesures anti-blanchiment et anti-financement nécessite non seulement la maîtrise des réglementations qui les régissent pour mieux comprendre la problématique, mais aussi les risques de déstabilisation provoqués par une mauvaise utilisation des instruments. Cette formation devra inclure la connaissance du cadre juridique de lutte contre le blanchiment d'argent et le financement du terrorisme, ainsi que les techniques permettant de détecter rapidement les transactions atypiques liées aux nouveaux moyens de paiement.

A cette fin, la COBAC, comme c'est le cas de l'Autorité de contrôle prudentiel et de résolution (ACPR) en France, devrait identifier, au moyen d'orientations (instructions), en relation avec le GABAC et/ou les unités de gestion, les acteurs dans le domaine de la monnaie électronique les diligences spécifiques aux nouveaux moyens de paiement pour se prémunir contre les risques de blanchiment d'argent et de financement du terrorisme, et outre le Règlement relatif à la prévention et à la répression du blanchiment d'argent et du financement du terrorisme et de la prolifération en Europe centrale. Afrique d'avril 2016, pour servir d'appui supplémentaire au renforcement des capacités des différents acteurs de la chaîne du NMP.

CONCLUSION

Deux cas avérés de blanchiment d'argent et de financement du terrorisme liés à l'utilisation des NMP dans la CEMAC ont été identifiés : le premier cas concerne une fraude informatique sur les cartes prépayées ayant entraîné un blanchiment d'argent et le deuxième cas concerne une opération de blanchiment d'argent par le biais du mobile money. Ces différents cas typologiques font suite, comme évoqué ci-dessus, à la combinaison de plusieurs facteurs de risques de blanchiment d’argent et de financement du terrorisme. Parmi ces facteurs de risque, on peut identifier ceux liés aux défaillances du système de régulation.

Cela est dû principalement à l’incapacité du cadre juridique des PNM à aborder les aspects liés au blanchiment d’argent et au financement du terrorisme, et à l’absence de textes sur l’origine des fonds et l’identité des utilisateurs. Nous identifions également les facteurs de risques liés à l'offre de nouveaux moyens de paiement et à l'exécution des actions. Pour corriger ces facteurs de risques et ainsi limiter les risques de blanchiment d’argent et de financement du terrorisme, une série de recommandations ont été définies.

La mise en œuvre de cet ensemble de propositions, motivée par la volonté politique et la participation conjointe des différents acteurs du système financier, peut contribuer de manière significative à un meilleur contrôle des transactions via les NMP et à la protection contre les risques de blanchiment d'argent et de financement du terrorisme liés. à son utilisation. .

Liste des sigles utilisés dans le rapport

Bibliographie

Liste des textes réglementaires relatifs à la monnaie électronique