Puji syukur kehadirat Tuhan Yang Maha Esa karena atas rahmat dan hidayah-Nya, buku saku Otoritas Jasa Keuangan (OJK) edisi kedua ini dapat diterbitkan. Di dalamnya memuat uraian singkat mengenai OJK dan Industri Jasa Keuangan baik konvensional maupun Syariah yang meliputi Industri Perbankan, Pasar Modal, Industri Keuangan Non Bank (NIFI) dan Bidang Edukasi Perlindungan Konsumen. Buku ini sengaja dihadirkan dalam format buku saku agar lebih mudah dibawa secara fisik dalam aktivitas sehari-hari dan secara material memuat informasi yang cakupannya cukup luas dan dibutuhkan oleh banyak pihak yang berkecimpung di Industri Jasa Keuangan.

Semoga buku saku ini dapat membawa manfaat dan dapat dijadikan referensi bagi seluruh pemangku kepentingan OJK.

O TORIT AS JASA KEU ANGAN

Tentang OJK

- Latar Belakang Pembentukan OJK

- Tujuan Pembentukan OJK

- Visi Misi OJK

- Nilai-Nilai dan Asas OJK

- Pimpinan OJK

- Strategi OJK Untuk Merealisasikan Visi dan Misi dan Misi

Tercapainya terselenggaranya seluruh kegiatan jasa keuangan secara tertib, adil, transparan, dan dapat diverifikasi. Penyedia jasa keuangan di bidang asuransi, dana pensiun, lembaga pembiayaan, dan penyedia jasa keuangan lainnya. Menetapkan aturan mengenai tata cara pemberian perintah tertulis kepada perusahaan jasa keuangan dan pihak tertentu.

Menetapkan aturan tentang tata cara pengenaan sanksi sesuai ketentuan peraturan perundang-undangan di bidang keuangan. Direktur Jenderal Pengawasan Perasuransian, Dana Pensiun, Lembaga Pembiayaan dan Lembaga Jasa Keuangan Lainnya memimpin pengawasan Bidang IKNB; Pada tanggal 18 Juli 2012 diangkat sebagai anggota Dewan Pengawas Otoritas Jasa Keuangan berdasarkan Keputusan Presiden No. 67/P Tahun 2012 dan diambil sumpahnya di hadapan Ketua Mahkamah Agung untuk satu kali masa jabatan.

CPA Ketua Komite Audit Rangkap Anggota Dewan Komisioner Otoritas Jasa Keuangan Lahir di Bandung, 7 Juli 1959. Halim Alamsyah, SH, SE, MA Deputi Gubernur Bank Indonesia, Anggota Dewan Komisioner Jasa Keuangan Otoritas ex-Officio.

Meningkatkan kapasitas pengaturan dan pengawasan. Strategi ini ditempuh melalui

Memperkuat ketahanan dan kinerja sistem keuangan. Strategi ini ditempuh dengan

Mendukung peningkatan stabilitas sistem keuangan. Selain mengatur dan

Meningkatkan budaya tata kelola dan manajemen risiko di lembaga keuangan. Budaya

Membangun sistem perlindungan konsumen keuangan yang terintegrasi dan

Meningkatkan profesionalisme sumberdaya manusia. Strategi ini diperlukan

Meningkatkan tata kelola internal dan quality assurance. Untuk keperluan ini, OJK akan

- Tata Kelola OJK

- Dewan Komisioner

- Pengambilan Keputusan pada Komisioner OJK Komisioner OJK

- Manajemen Strategi, Anggaran, dan Kinerja (MSAK) dan Kinerja (MSAK)

- Audit Internal, Manajemen Risiko dan Pengendalian Kualitas (AIMRPK)

- Pembiayaan OJK

- Sumber Pembiayaan OJK

- Praktik Pungutan di Luar Negeri

- Hubungan OJK dengan BI

- Hubungan Kelembagaan

- Hubungan OJK dengan LPS

- Pengawasan Terintegrasi

- Latar Belakang Diberlakukannya Pengawasan Terintegrasi Pengawasan Terintegrasi

- Satgas Waspada Investasi

- Alamat dan Call Centre OJK

- OJK Bisa Menyidik

- Definisi dan Kegiatan Usaha

- Definisi

- Kegiatan Usaha Bank Umum KonvensionalBank Umum Konvensional

- Larangan Kegiatan Usaha Bank Umum KonvensionalBank Umum Konvensional

- Tujuan

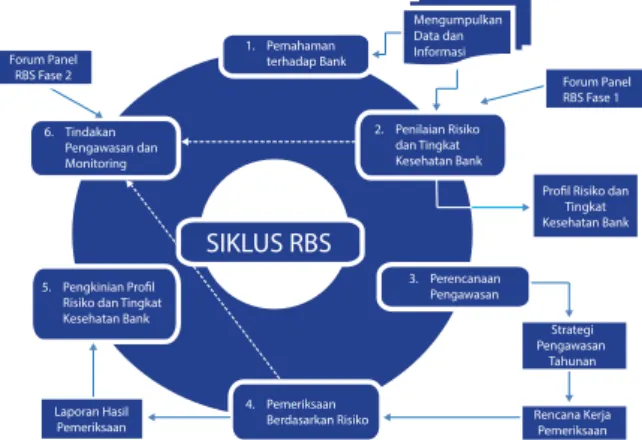

- Pengaturan dan Pengawasan

- Sistem Pengawasan Bank

- Ketentuan-Ketentuan Pokok Perbankan

- Ketentuan Kegiatan Usaha dan Beberapa Produk Bank Beberapa Produk Bank

- Pedagang Valuta Asing Bagi Bank Kegiatan Usaha dalam valuta asing hanya

- Pembelian Valuta Asing Terhadap Rupiah kepada BankRupiah kepada Bank

- Transaksi Derivatif

- Simpanan a. Giro

- Penitipan dengan Pengelolaan (Trust) Trust adalah kegiatan usaha bank berupa

- Ketentuan Kehati-Hatian 1. Modal Inti Bank Umum

- Kewajiban Penyediaan Modal Minimum Bank Umum

- Kewajiban Modal Minimum BPR BPR wajib menyediakan modal minimum

- Batas Maksimum Pemberian Kredit (BMPK) Bagi Bank Umum

- BMPK Bagi BPR

- Transparansi Kondisi Keuangan Bank-Bank Umum

- Transparasi Kondisi Keuangan BPR Dalam rangka transparansi kondisi keuangan,

- Transparansi Informasi Produk Bank dan Penggunaan Data Pribadi

- Prinsip Kehati-hatian Bagi Bank Umum yang Melakukan Penyerahan

- Pedoman Perhitungan Aset Tertimbang Menurut Risiko untuk

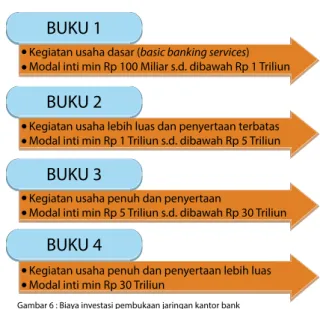

- Kegiatan Usaha dan Jaringan Kantor Bank Umum Berdasarkan Modal Inti

Bank adalah badan usaha yang menghimpun dana penduduk dalam bentuk simpanan dan menyalurkannya kepada penduduk dalam bentuk kredit dan/atau bentuk lainnya dengan tujuan untuk meningkatkan taraf hidup masyarakat pada umumnya. Penghimpunan dana dari masyarakat dalam bentuk simpanan dalam bentuk giro, deposito tetap, sertifikat deposito, tabungan dan/atau bentuk lain yang dipersamakan dengan itu; Penghimpunan dana dari masyarakat dalam bentuk simpanan dalam bentuk deposito tetap, tabungan dan/atau bentuk lain yang dipersamakan dengan itu;

Menempatkan dana dalam bentuk Sertifikat BI (SBI), deposito berjangka, sertifikat deposito dan/atau tabungan pada bank lain. Risiko operasional Risiko yang disebabkan antara lain oleh ketidakcukupan dan/atau tidak berfungsinya proses internal, human error, kegagalan sistem atau permasalahan eksternal yang mempengaruhi operasional bisnis bank. Pinjaman atau fasilitas pembiayaan dalam bentuk apapun dari bank dan/atau pihak lain di Indonesia; dan/atau.

Jumlah anggota dewan komisaris paling sedikit 3 orang dan tidak lebih dari jumlah anggota pengurus. Sebagian besar anggota Dewan Komisaris dilarang memiliki hubungan keluarga sampai dengan derajat kedua dengan sesama anggota Dewan Komisaris dan/atau anggota Dewan Tata Usaha. Sebagian besar anggota Dewan Tata Usaha dilarang memiliki hubungan keluarga sampai derajat kedua dengan anggota Dewan Tata Usaha lainnya dan/atau anggota Dewan Komisaris.

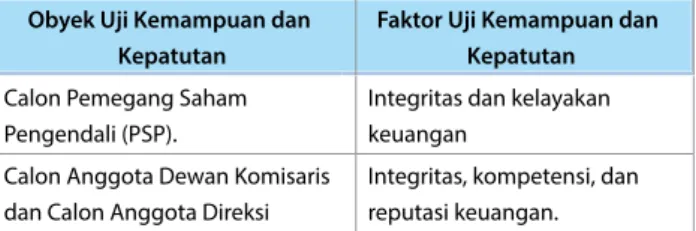

Anggota Direksi dilarang merangkap jabatan sebagai anggota Dewan Komisaris, direksi atau pimpinan eksekutif pada bank, perusahaan dan/atau lembaga lain. Anggota Dewan Komisaris BPR dilarang menjadi anggota Direksi pada BPR, BPRS dan/atau bank umum. Pihak yang sedang dalam proses hukum dan atau sedang dalam proses FPT di bank tidak dapat diajukan menjadi calon PSP, calon anggota Dewan Komisaris, atau calon anggota Direksi.

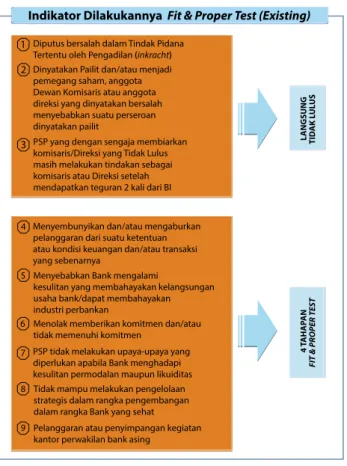

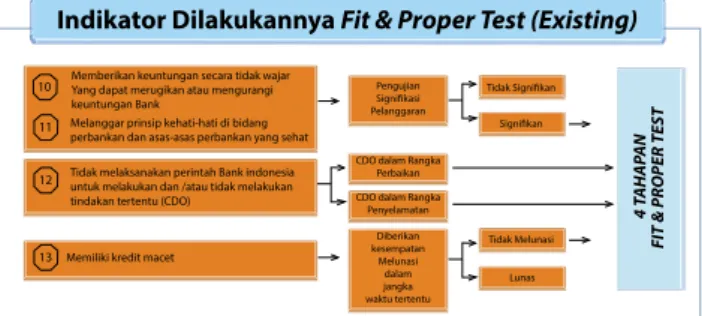

Dinyatakan bersalah melakukan tindak pidana tertentu oleh pengadilan (inkracht) dinyatakan pailit dan/atau menjadi pemegang saham, pengurus atau anggota pengurus yang dinyatakan bersalah menyebabkan suatu perseroan dinyatakan pailit. Pelanggaran prinsip kehati-hatian dalam perbankan dan prinsip perbankan yang sehat Tidak melaksanakan perintah Bank Indonesia untuk melakukan dan/atau tidak melakukan tindakan tertentu (CDO). Dalam hal bank ditangani atau diselamatkan oleh Lembaga Penjamin Simpanan (LPS), FPT hanya dilakukan terhadap calon anggota direksi dan/atau anggota direksi berdasarkan persetujuan yang diberikan LPS.

Bank hanya dapat melakukan transaksi derivatif yang merupakan turunan dari nilai tukar, suku bunga dan/atau gabungan dari nilai tukar dan suku bunga. Dalam hal Bank akan memberikan dan/atau mendistribusikan Data Pribadi Nasabah, Bank harus meminta persetujuan tertulis dari Nasabah.

BUKU 4

- Ketentuan Self Regulatory Banking 1. Pedoman Penyusunan Kebijaksanaan

- Pelaksanaan Good Corporate Governance Bank Umum

- Satuan Kerja Audit Intern Bank Umum

- Pelaksanaan Fungsi Kepatuhan Bank Umum

- Rencana Bisnis Bank-Bank Umum Bank wajib menyusun Rencana Bisnis

- Rencana Bisnis BPR

- Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi

- Penerapan Manajemen Risiko Bagi Bank Umum

- Penerapan Manajemen Risiko pada Bank yang Melakukan Aktivitas

- Penerapan Manajemen Risiko pada Aktivitas Bank yang Berkaitan

- Sertifikasi Manajemen Risiko Bagi Pengurus dan Pejabat Bank Umum

- Penerapan Manajemen Risiko pada Bank Umum yang Melakukan

- Penerapan Manajemen Risiko pada Bank yang Melakukan Aktivitas

- Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Uang dan Pencegahan Pendanaan

- Rahasia Bank

- Layanan Keuangan Tanpa Kantor Dalam Rangka Kantor Dalam Rangka

- Basel Framework

- Arah Kebijakan PerbankanPerbankan

Direktur yang membawahkan fungsi kepatuhan dilarang membawahi fungsi-fungsi berikut: bisnis dan operasional; manajemen risiko yang mengambil keputusan tentang kegiatan usaha bank; Perbendaharaan; keuangan dan akuntansi; logistik dan pengadaan barang/. melayani; Teknologi Informasi; dan audit internal. Bank wajib menerapkan manajemen risiko yang efektif, baik untuk bank secara individu maupun bank secara konsolidasi dengan perusahaan anak. Penerapan manajemen risiko paling kurang mencakup: (a) Pengawasan aktif Direksi dan Direksi; (b) Kecukupan kebijakan, prosedur dan pembatasan; c) kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko, serta sistem informasi manajemen risiko; dan (d) Sistem pengendalian internal yang menyeluruh.

Bank diharapkan menerapkan manajemen risiko untuk 8 risiko, yaitu: risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko reputasi, risiko stratejik. Selain Laporan Profil Risiko, bank diharapkan menyampaikan beberapa laporan dalam rangka penerapan Manajemen Risiko sebagai berikut: (i) Laporan produk dan aktivitas baru; (ii)b. laporan lainnya dalam hal terdapat kondisi yang berpotensi menimbulkan kerugian yang signifikan terhadap kondisi keuangan bank; (iii) Laporan lainnya terkait penerapan Manajemen Risiko, antara lain laporan Manajemen Risiko untuk Risiko Likuiditas.

Penerapan Manajemen Risiko Pada Bank Yang Melakukan Kegiatan Bank Yang Melakukan Kegiatan Joint Marketing Dengan Perusahaan Asuransi/Bancassurance Bancassurance adalah kegiatan kerjasama antara bank dengan perusahaan asuransi dalam rangka perdagangan produk asuransi melalui bank. Sehubungan dengan itu, bank harus meningkatkan penerapan manajemen risiko yang efektif dengan menerapkan prinsip kehati-hatian dan melindungi kepentingan nasabah. Sertifikasi manajemen risiko bagi pengurus dan pejabat bank umum Pengurus dan pejabat bank umum Dalam menerapkan manajemen risiko secara efektif dan terencana, bank wajib mengisi jabatan pengurus dan pejabat bank dengan sumber daya manusia yang memiliki kompetensi dan keahlian di bidang mempertaruhkan. manajemen yang dibuktikan dengan sertifikat manajemen risiko yang dikeluarkan oleh Lembaga Sertifikasi Profesi.

Bank wajib merencanakan dan melaksanakan program pengembangan sumber daya manusia (SDM) untuk meningkatkan kompetensi dan keahlian di bidang manajemen risiko. Sertifikat manajemen risiko dibagi menjadi 5 level berdasarkan level dan struktur organisasi bank, yaitu level 1 sampai dengan level 5. Sertifikasi manajemen risiko hanya dapat dilakukan oleh lembaga sertifikasi profesi yang disetujui oleh otoritas.

Sertifikat manajemen risiko yang diterbitkan oleh lembaga internasional atau lembaga lain di luar negeri dapat dipertimbangkan untuk diakui setara dengan sertifikat manajemen risiko oleh Lembaga Sertifikasi Profesi apabila lembaga penerbit sertifikat tersebut diakui dan diterima secara internasional dan penerbitan sertifikat tersebut diterbitkan dalam waktu 4 tahun terakhir. bertahun-tahun. Implementasi Manajemen Risiko Pada Bank Umum Bank Umum Berkinerja Tinggi Melakukan Layanan Nasabah Prima. Dalam melaksanakan LNP, bank wajib menerapkan Manajemen Risiko pada aspek-aspek tertentu sebagai berikut: (i) Aspek pendukung keistimewaan layanan yang paling kurang mencakup penerapan Manajemen Risiko untuk sumber daya manusia, operasional LNP, penawaran produk dan/atau aktivitas, teknologi informasi; dan (ii) aspek transparansi, edukasi dan perlindungan nasabah.

Penerapan manajemen risiko pada bank yang melakukan kegiatan Bank yang melakukan kegiatan pemberian kredit rumah dan kredit mobil. Menerbitkan rekomendasi Basel 2.5 tahun 2009, antara lain kerangka perhitungan ATMR risiko pasar dengan model internal, pengenaan persyaratan permodalan untuk transaksi sekuritisasi, aspek manajemen risiko untuk kompensasi, risiko konsentrasi, risiko reputasi dan stress testing, valuasi seluruh eksposur yang tercatat berdasarkan nilai wajar dan catatan sekuritisasi.

TRANSFORMASI

ABIF

ABIF merupakan inisiatif ASEAN yang bertujuan untuk menciptakan mekanisme integrasi dan mempercepat integrasi perbankan dengan memberikan akses pasar dan fleksibilitas operasional di negara anggota ASEAN, dengan tetap memperhatikan pemenuhan persyaratan kehati-hatian yang berlaku di setiap negara ASEAN menjadi Dokumen tersebut akan menjadi pedoman bagi negara-negara ASEAN dalam mengimplementasikan prinsip-prinsip yang telah disepakati dalam ABIF untuk melakukan perjanjian bilateral terkait dengan bank yang akan hadir di pasar perbankan ASEAN. Pedoman ABIF menetapkan prinsip-prinsip integrasi yang harus diacu yaitu (i) diarahkan pada upaya mendorong integrasi pasar keuangan yang lebih dalam dengan memberikan manfaat bersama bagi seluruh negara ASEAN; (ii) komprehensif dengan memperhatikan prinsip kehati-hatian, infrastruktur stabilitas keuangan, peningkatan kapasitas dan jaring pengaman keuangan; iii) bersifat progresif berdasarkan kesiapan dan tingkat perkembangan sektor keuangan masing-masing negara ASEAN; (iv) inklusif dengan meningkatkan pembangunan kapasitas untuk mendukung kesiapan negara-negara ASEAN untuk berpartisipasi dalam integrasi keuangan dan transparan dalam pengaturan timbal balik di antara negara-negara peserta; (v) berdasarkan asas resiprokal dimana akses pasar dan fleksibilitas operasional harus saling menguntungkan dan dapat diterima.