See discussions, stats, and author profiles for this publication at: https://www.researchgate.net/publication/342765463

Bank dan Lembaga Keuangan Lainnya

Book · February 2020

CITATIONS

98

READS

41,447

2 authors:

Ardhansyah Putra Harahap

Universitas Muslim Nusantara Al Washliyah 16PUBLICATIONS 109CITATIONS

SEE PROFILE

Dwi Saraswati

Universitas Pembangunan Panca Budi Medan 11PUBLICATIONS 102CITATIONS

SEE PROFILE

All content following this page was uploaded by Ardhansyah Putra Harahap on 14 July 2020.

BANK

DAN LEMBAGA

KEUANGAN LAINNYA

BANK

DAN LEMBAGA

KEUANGAN LAINNYA

Ardhansyah Putra Hrp, S.Pd., M.Si.

Dwi Saraswati, S.Pd., M.Si.

BANK DAN LEMBAGA KEUANGAN LAINNYA Ardhansyah Putra Hrp, S.Pd., M.Si.

Dwi Saraswati, S.Pd., M.Si.

Copyright@2020 Desain Sampul

Bichiz DAZ Penata Letak Dhiky Wandana

Hak cipta dilindungi oleh Undang-undang Ketentuan Pidana Pasal 112 – 119

Undang-undang Nomor 28 Tahun 2014 Tentang Hak Cipta.

Dilarang keras menerjemahkan, memfotokopi, atau Memperbanyak sebagian atau seluruh isi buku ini

Tanpa izin tertulis dari penerbit Diterbitkan dan dicetak pertama kali oleh

CV. Jakad Media Publishing

Graha Indah E-11 Gayung Kebonsari Surabaya (031) 8293033, 081230444797, 081234408577

https://jakad.id/ [email protected]

Cetakan Pertama:

Anggota IKAPI Perpustakaan Nasional RI.

Data Katalog Dalam Terbitan (KDT) ISBN: 978-623-7681-19-9 viii + 195 hlm.; 15,5x23 cm

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat ALLAH SWT yang telah melimpahkan dan memberikan rahmat-Nya, sehingga penulis dapat menyelesaikan penulisan buku Bank dan Lembaga Keuangan Lainnya.

Penulis mengucapkan terima kasih kepada seluruh pihak yang telah banyak membantu dalam peneyelesaian buku ini, khususnya kepada istri tercinta Dwi Saraswati,S.Pd,M.Si yang senantiasa men- dukung dan mendoakan. Penulis juga mengucapkan banyak terima kasih kepada Rektor Universitas Muslim Nusantara AL Washliyah Dr.Hardi Mulyono, S.E, M.AP, ibu Dekan Fakultas Ekonomi UMN AL Washliyah Shita Tiara,SE,Ak,M.Si yang selalu memberikan support dan teladan untuk menjadi Dosen yang baik.

Penulis menyadari bahwa penulisan buku ini masih jauh dari kesempurnaan, oleh karena itu penulis mengharapkan adanya ide, masukan, kritik maupun saran yang sifatnya membangun untuk per-baikan buku ini.

Penulis

Sinopsis

Buku ini terdiri dari sepuluh bab. Bab pertama berisi sejarah lembaga keuangan dan perbankan, bab dua tentang tipe bank, bab tiga tentang manajemen dana bank, bab empat tentang manajemen kredit, bab lima tentang Bank Indonesia, bab enam tentang Bank Syariah, bab tujuh tentang Sewa Guna Usaha, bab delapan tentang Pegadaian, bab kesembilan tentang pasar modal dan bab terakhir tentang Lembaga Keuangan Internasional.

Sejarah mencatat asal mula dikenalnya kegiatan perbankan adalah pada zaman kerajaan tempo dulu di daratan Eropa.Kemudi- an usaha perbankan ini berkembang ke Asia Barat oleh para peda- gang.Perkembanganperbankan di Asia, Afrika dan Amerika diba- wa oleh bangsa Eropa pada saat melakukan penjajahan ke negara jajahannya baik di Asia, Afrika maupun benua Amerika.

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda.Pada masa itu terdapat beberapa bank yang memegang peranan penting di Hindia Belanda. Bank-bank yang ada yaitu De Javasce NV, De Post Poar Bank, De Algemenevol- ks Crediet Bank, Nederland Handles Maatscappi (NHM), Nationale Handles Bank (NHB), De Escompto Bank NV. Di Indonesia, praktek perbankan sudah tersebar sampai ke pelosok pedesaan. Lembaga keuangan berbentuk bank di Indonesia berupa Bank Umum, Bank Perkreditan Rakyat (BPR), Bank Umum Syariah, dan juga BPR Sya- riah (BPRS). Masing-masing bentuk lembaga bank tersebut berbe- da karakteristik dan fungsinya.

Istilah Bank berasal dari bahasa Itali, “Banca”, yang berarti meja yang dipergunakan oleh para penukar uang di pasar.Pada dasarnya bank merupakan tempat penitipan atau penyimpanan uang, pemberi atau penyalur kredit dan juga perantara di dalam lalu lintas pembayaran.Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 ten- tang perbankan, yang dimaksud dengan bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentukkredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hi- dup rakyat banyak.

Dalam buku ini juga menjelaskan dari mana sumber dana Bank berasal dan bagaimana Bank melakukan pengelolaan sumber dana Bank. Dijelaskan juga bagaimana kegiatan pengelolaan kredit yang dikenal dengan manajemen kredit. Bagaiamana cara mengelo- la pemberian kredit mulai dari kredit tersebut diberikan sampai dengan kredit tersebut lunas. Lembaga keuangan lainnya seperti Pegadaian juga berperan penting bagi masyarakat. Dengan usaha gadai masyarakat tidak perlu takut kehilangan barang-barang ber- harganya dan jumlah uang yang diinginkan dapat disesuaikan de- ngan harga barang yang dijaminkan. Perusahaan yang menjalan- kan usaha gadai disebut perusahaan pegadaian dan secara resmi satu-satunya usaha gadai di Indonesia hanya dilakukan oleh Per- um Pegadaian. Pada bagian terakhir dijelaskan lembaga keuangan internasional yang terdiri dari World Bank, The Asian Development Bank, dan International Monetary Fund (IMF).

DAFTAR ISI

HALAMAN JUDUL ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

BAB I SEJARAH LEMBAGA KEUANGAN DAN PERBANKAN ... 3

A. Pengertian dan Dasar Hukum Lembaga Keuangan di Indonesia ... 3

B. Peranan Lembaga Keuangan ... 5

C. Bentuk Lembaga Keuangan di Indonesia ... 7

D. Sejarah Perbankan atau Lembaga Keuangan di Indonesia ... 15

BAB II BANK ... 21

A. Pengertian Bank ... 21

B. Jenis dan Fungsi Bank ... 21

C. Aktivitas Bank ... 28

D. Faktor-Faktor yang Mempengaruhi Suku Bunga ... 36

E. Perkembangan Perbankan di Indonesia ... 38

F. Kesehatan dan Rahasia Bank ... 40

BAB III MANAJEMEN DANA BANK ... 47

A. Pengertian Sumber Dana Bank dan Manajemen Sumber Dana Bank ... 47

B. Pengelolaan Dana Bank ... 51

C. Simpanan Giro ... 53

D. Simpanan Tabungan ... 56

E. Simpanan Deposito ... 57

BAB IV MANAJEMEN KREDIT ... 61

A. Pengertian Manajemen Kredit ... 61

B. Pengertian Kredit dan Pembiayaan ... 62

C. Unsur-Unsur Kredit ... 63

D. Jenis-Jenis Kredit ... 64

E. Jaminan Kredit ... 67

F. Prinsip-Prinsip Pemberian Kredit ... 69

G. Prosedur Pemberian Kredit ... 71

BAB V BANK INDONESIA ... 75

A. Sejarah Bank Indoesia ... 75

B. Status dan Kedudukan Bank Indonesia ... 76

C. Tujuan Bank Indonesia ... 77

D. Tugas-Tugas Bank Indonesia ... 78

E. Pengaturan dan Pengawasan Bank ... 84

F. Hubungan dengan Pemerintah ... 89

BAB VI BANK SYARIAH ... 93

A. Pengertian dan Sejarah Bank Syariah ... 93

B. Fungsi dan Ciri-Ciri Bank Syariah... 96

C. Dasar Hukum Bank Syariah ... 98

D. Produk Bank Syariah ... 99

E. Perkembangan Bank Syariah di Indonesia ... 106

BAB VII SEWA GUNA USAHA (LEASING) ... 111

A. Pengertian Sewa Guna Usaha (Leasing)... 111

B. Pihak-Pihak yang Terlibat dalam Leasing ... 112

C. Penggolongan Perusahaan Leasing ... 113

D. Proses dan Mekanisme Transaksi Leasing ... 115

E. Teknik-Teknik Pembiayaan Leasing ... 115

F. Perbedaan Pembiayaan Leasing Dengan Pembiayaan Lainnya ... 126

G. Kelebihan Leasing Sebagai Sumber Pembiayaan ... 127

BAB VIII PEGADAIAN ... 135

A. Asal Mula Pegadaian ... 135

B. Pengertian Usaha Gadai ... 137

C. Pimpinan Usaha Gadai ... 139

D. Kegiatan Usaha ... 140

E. Penggunaan Dana ... 141

F. Proses Pinjaman atas Dasar Hukum Gadai... 142

G. Penaksiran ... 143

H. Pemberian Pinjaman ... 145

I. Pencairan Uang ... 146

J. Pelelangan... 146

K. Manfaat dan Keuntungan Usaha Gadai ... 147

L. Pegadaian Syariah ... 149

M. Produk ... 151

BAB IX PASAR UANG DAN PASAR MODAL ... 163

A. Pengertian Pasar Uang dan Pasar Modal ... 163

B. Fungsi Pasar Uang dan Pasar Modal ... 165

C. Instrumen Pasar Uang dan Pasar Modal ... 166

D. Lembaga yang Terlibat dalam Pasar Modal ... 175

E. Para Pemain di dalam Pasar Modal ... 180

BAB X LEMBAGA KEUANGAN INTERNASIONAL ... 185

A. Bank Dunia (World Bank) ... 185

B. The Asian Development (Bank Pembangunan Asia) ... 191

C. International Monetary Fund (IMF) ... 192

DAFTAR PUSTAKA ... 195

BIOGRAFI PENULIS ... 197

LEMBAGA

KEUANGAN

BAB I

SEJARAH LEMBAGA KEUANGAN DAN PERBANKAN

A. Pengertian dan Dasar Hukum Lembaga Keuangan di Indonesia

1. Pengertian Lembaga Keuangan

Dunia bisnis, merupakan dunia yang paling ramai dibicarakan di berbagai forum, baik yang bersifat nasional maupun internasional. Ramainya pembicaraan ini di karenakan tolak ukur kemajuan suatu negara adalah dari kemajuan ekonominya dan tulang punggung dari kemajuan ekonomi adalah dunia bisnis. Perusahaan yang bergerak dalam dunia bisnis terdiri dari beragam perusahaan dan bergerak dalam berbagai bidang usaha mulai dari usaha perdagangan, industri, pertanian, manufaktur, peternakan, perumahan, keuangan dan lain-lain. Perusahaan merupakan kombinasi dan berbagai sumber daya ekonomi (resources) seperti alam, tenaga kerja, modal, dan manajemen (managerial skill) dalam memproduksi barang dan jasa untuk mencapai tujuan tertentu. Banyak tujuan yang ingin dicapai oleh perusahaan, untuk memperoleh keuntungan maksimal, menjamin kelangsungan hidup perusahaan, memenuhi kebutuhan masyarakat, menciptakan kesem- patan kerja, dan beberapa ahli manajemen keuangan mengemukakan tujuan perusahaan adalah untuk memak- simumkan nilai perusahaan atau memaksimumkan kemak- muran pemegang saham.

Masalah pokok dan paling sering dihadapi oleh setiap perusahaan yang bergerak dalam bidang usaha selalu berkaitan akan kebutuhan dana (modal) untuk membiayai usahanya. Kebutuhan akan dana ini diperlukan baik

untuk modal investasi perusahaan, kegiatan konsumsi, serta kegiatan distribusi barang dan jasa. Dana (modal) sangat dibutuhkan oleh perusahaan baik yang baru berdiri maupun yang sudah berjalan bertahun-tahun.

Oleh sebab itu perusahaan membutuhkan bantuan akan dana (modal). Dalam hal ini perusahaan yang bergerak dibidang keuanganlah yang memiliki kemampuan dan peranan dalam memenuhi kebutuhan akan dana. Usaha keuangan dilaksanakan oleh perusahaan yang bergerak dibidang keuangan atau yang sering kita sebut dengan lembaga keuangan. Lembaga keuangan dimaksudkan sebagai perantara antara pihak yang mempunyai dana atau kelebihan dana (surplus of funds) dengan pihak-pihak yang kekurangan atau membutuhkan dana (lack of funds).

Adapun definisi lembaga Keuangan menurut UU Nomor 14 tahun 1967 Tentang Pokok-pokok Perbankan.

1. Lembaga Keuangan adalah semua badan yang mela- kukan kegiatan-kegiatan dibidang keuangan menarik uang dari masyarakat dan menyalurkan uang tersebut kembali ke masyarakat.

2. Lembaga keuangan menyalurkan kredit kepada nasabah atau menginvestasikan dananya dalam surat berharga di pasar keuangan.

3. Lembaga keuangan menawarkan bermacam-macam jasa keuangan seperti asuransi, dana pensiun, penyim- panan barang berharga, penyediaan mekanisme untuk pembayaran dan transfer dana.

Lembaga keuangan (financial institution) dapat didefinisikan sebagai suatu badan usaha yang aset utamanya berbentuk aset keuangan (financial assets) maupun tagihan- tagihan (claims) yang dapat berupa saham (stocks), obligasi

(bonds) dan pinjaman (loans), daripada berupa aktiva riil misalnya bangunan, perlengkapan (equipment) dan bahan baku (Rose&Frasser, 1984).

2. Dasar Hukum Lembaga Keuangan di Indonesia.

Menurut Undang-Undang Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998 pengertian bank adalah sebagai berikut, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Meskipun dalam peraturan tersebut lembaga keuangan diutamakan untuk membiayai investasi perusahaan, namun peraturan tersebut tidak membatasi kegiatan lembaga keuangan hanya untuk investasi perusahaan. Dalam kenyataannya, kegiatan lembaga keuangan bisa diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, serta kegiatan distribusi barang dan jasa.

B. Peranan Lembaga Keuangan

Bank dan lembaga keuangan bukan bank mempunyai peran yang penting dalam sistem keuangan. Budi Santoso dan Triandaru mengemukakan beberapa peran penting bank dan lembaga keuangan bukan bank, yaitu:

1. Pengalihan Aset (Asset Transmutation)

Bank dan lembaga keuangan bukan bank akan memberikan pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu tertentu yang telah disepakati.

Sumber dana pinjaman tersebut diperoleh dari pemilik dana yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dalam hal ini bank dan lembaga

keuangan bukan bank telah berperan sebagai pengalih aset yang likuid dari unit surplus (lenders) kepada unit defisit (borrowers)

2. Transaksi (Transaction)

Bank dan lembaga keuangan bukan bank memberikan barbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang dan jasa. Dalam ekonomi modern, transaksi barang dan jasa tidak terlepas dari transaksi keuangan. Transaksi keuangan selalu diperlukan baik secara langsung dalam jual beli barang jadi, maupun dalam transaksi jual beli barang mentah dan setengah jadi dalam proses produksi. Produk-produk yang dikeluarkan oleh Bank dan lembaga keuangan bukan bank (giro, tabungan, deposito, saham dan sebagainya) merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran.

3. Likuiditas (Liquidity)

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito dan sebagainya. Produk-produk tersebut masing- masing mepunyai tingkat likuiditas yang berbeda-beda.

Untuk kepentingan likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian, lembaga keuangan memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas. Di sisi lain, lembaga keuangan juga akan dapat memberikan fasilitas tambahan likuiditas kepada pihak-pihak yang mengalami kekurangan likuidtas. Dengan kata lain, lembaga keuangan secara bersamaan mnyalurkan likuiditas kepada pihak yang memerlukan tambahan likuiditas, dengan cara menyalurkan dana dari pihak yang mengalami kelebihan likuiditas.

4. Efisiensi (Efficiency)

Bank dan lembaga keuangan bukan bank dapat menurunkan biaya transaksi dengan jangkauan pelayanan.

Peranan Bank dan lembaga keuangan bukan bank sebagai broker adalah menemukan peminjam dan pengguna modal tanpa mengubah produknya. Disini mereka hanya memperlancar dan mempertemukan pihak-pihak yang saling membutuhkan. Adanya informasi yang tidak simetris (assymetric information)

antara peminjam dan investor menimbulkan masalah insentif. Peranan lembaga perantara keuangan menjadi penting untuk memecahkan masalah insentif ini. Indonesia dengan pasar yang belum efisien, atau adanya informasi yang tidak sempurna, menyebabkan ekonomi biaya tinggi.

Ekonomi biaya tinggi akan menyebabkan indonesia tidak dapat bersaing dalam pasar global. Terlihat disini lembaga perantara keuangan mempunyai peranan untuk menjembatani dua pihak yang saling berkepentingan untuk menyamakan informasi yang tidak sempurna. Pemerintah Indonesia dengan peraturannya akan dapat memberikan iklim untuk mendukung operasi lembaga tersebut.

C. Bentuk Lembaga Keuangan di Indonesia

Secara umum lembaga keuangan dapat dikelompokkan dalam dua bentuk, yaitu bank dan bukan bank. Lembaga keuangan bank atau kita sebut dengan bank merupakan lembaga keuangan yang memberikan jasa keuangan yang paling lengkap.

Usaha keuangan yang dilakukan disamping menyalurkan dana atau memberikan pinjaman (kredit) juga melakukan usaha menghimpun dana dari masyarakat luas dalam bentuk simpanan. Kemudian usaha bank lainnya memberikan jasa- jasa keuangan yang mendukung dan memperlancar kegiatan memberikan pinjaman dengan kegiatan menghimpun dana.

Sebaliknya lembaga keuangan bukan bank atau pembiayaan lebih terfokus kepada salah satu bidang saja apakah penyaluran dana atau penghimpunan dana walaupun ada juga lembaga keuangan bukan bank yang melakukan keduanya. Bank mempunyai keunggulan dari lembaga lain karena memberikan pelayanan yang lengkap.

Tabel 1.1. Perbandingan Bank dan Lembaga Bukan Bank

Kegiatan Lembaga Keuangan

Bank Bukan Bank

Penghimpunan Dana

o Secara langsung berupa simpanan dana masya- rakat (tabungan, giro deposito)

o Secara tidak langsung dari masyarakat (kertas berharga, penyertaan, pinjaman/kredit dari lembaga lain)

o Hanya secara tidak langsung dari masyarakat (terutama melalui kertas berharga, dan bisa juga dari penyertaan, pin- jaman/kredit dari lembaga lain)

Penyaluran dana

o Untuk tujuan modal ker- ja, investasi, konsumsi o Kepada badan usaha dan

individu

o Untuk jangka pendek, menengah dan panjang

o Terutama untuk tujuan investasi o Terutama kepada

badan usaha o Terutama untuk

jangka menengah dan panjang

Jenis-jenis lembaga keuangan bukan bank yang ada di Indonesia, berada dibawah pengawasan dan pembinaan Departemen Keuangan adalah sebagai berikut:

1. Lembaga Pembiayaan

Merupakan badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat. Contoh lembaga pembiayaan, Adira Finance, Astra Auto Finance, dan Bussan Auto Finance. Perusahaan

pembiayaan (Finance Company) adalah badan usaha yang didirikan khusus untuk melakukan kegiatan yang termasuk dalam bidang usaha Lembaga Pembiayaan (Kepres 61/1988, pasal 1) dan itu digunakan sebagai landasan hukum. Kegiatan usahanya meliputi:

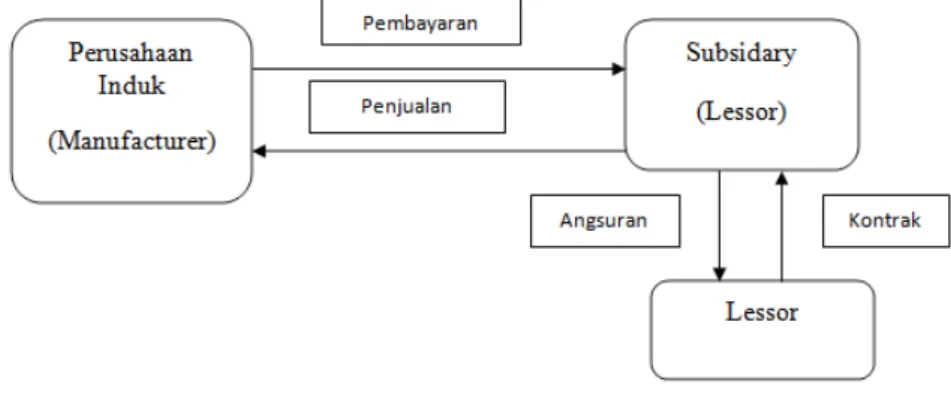

a) Sewa Guna Usaha (Leasing)

Merupakan kegiatan pembiayaan dalam penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance Lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran berkala.

Beberapa pihak yang terkait dengan transaksi leasing :

• Lessor merupakan perusahaan leasing yang membiayai keinginan para nasabahnya untuk memperoleh barang- barang modal.

• Lessee adalah nasabah yang mengajukan permohonan leasing kepada lessor untuk memperoleh barang modal yang diinginkan

• Supplier yaitu pedagang yang menyediakan barang yang akan di-leasing sesuai perjanjian antara lessors dengan lessee dan dalam hal ini supplier juga dapat bertindak sebagai lessor.

• Asuransi merupakan perusahaan yang akan menanggung risiko terhadap perjanjian antara lessor dengan lessee. Dalam hal ini lessee dikenakan biaya asuransi dan apabila terjadi sesuatu, maka perusahaan akan menanggung risiko sebesar sesuai denga perjanjian terhadap barang yang di-leasing-kan.

b) Anjak Piutang (Factoring)

Pengertian perusahaan anjak piutang atau yang lebih dikenal dengan nama factoring adalah perusahaan yang kegiatannya adalah melakukan penagihan atau pembelian,

atau pengambil alihan atau pengelolaan utang piutang suatu perusahaan dengan imbalan atau pembayaran tertentu milik perusahaan. Sedangkan menurut Keputusan Menteri keuangan Nomor 1251/KMK.013/1988 Tanggal 20 Desember 1988 Anjak Piutang adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri.

Dalam keputusan Menteri Keuangan 172/KMK.06/2002 dijelaskan bahwa kegiatan usaha anjak piutang dilakukan dalam bentuk:

1. Pembelian atau penagihan

2. Pengurusan piutang atau tagihan jangka pendek dari transaksi perdagangan dalam atau luar negeri.

c) Pembiayaan Konsumen (Consumer Finance)

Badan usaha yang melakukan kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan sistem pembayaran angsuran atau berkala dari konsumen.

d) Kartu Kredit (Credit Card)

Merupakan badan usaha yang melakukan kegiatan pembiayaan untuk membeli barang dan jasa dengan menggunakan kartu kredit. Kegiatan usaha kartu kredit dapat dilakukan oleh:

1. Bank

2. Lembaga Keuangan Bukan Bank 3. Perusahaan Pembiayaan

2. Perasuransian

Definisi asuransi menurut Undang-Undang Nomor 2 Tahun 1992 tentang usaha perasuransian adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikat diri kepada tertanggung, dengan

menerima premi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Menurut Undang-Undang Nomor 2 Tahun 1992 ten- tang usaha perasuransian, jenis usaha perasuransian meli- puti:

a) Usaha asuransi terdiri atas:

• Asuransi Kerugian

• Asuransi Jiwa

• Reasuransi

• Asuransi Sosial

• Broker Asuransi.

b) Usaha penunjang usaha asuransi terdiri dari:

• Pialang Asuransi

• Pialang Reasuransi

• Penilai Kerugian Asuransi

• Konsultan Aktuaria

• Agen Asuransi 3. Perusahaan Modal Ventura

Merupakan badan usaha yang melakukan usaha pem-biayaan dalam bentuk penyertaan modal ke dalam suatu perusahaan yang menerima bantuan pembiayaan untuk jangka waktu tertentu (Keppres Nomor 61/1988).

Pembiayaan yang dapat diberikan perusahaan modal ventura dapat dilakukan dalam beberapa cara yaitu:

• Penyertaan modal langsung

• Bersama-sama mendirikan suatu perusahaan

• Penyertaan modal PMV (Perusahaan Modal Ventura) dalam pengambilan sejumlah portofolio saham PPU (Perusahaan Pasangan Usaha)

• Semi Equity Financing

• Pembiayaan Bagi Hasil

Pembiayaan modal ventura disamping berorientasi untuk memperoleh keuntungan yang tinggi, dengan resiko yang tinggi pula, juga bertujuan antara lain:

• Memungkinkan dan mempermudah pendirian suatu perusahaan baru

• Membantu membiayai perusahaan yang sedang mengalami kesulitan dana dalam pengembangan usahanya

• Membantu perusahaan baik pada tahap pengembangan suatu produk maupun pada tahap mengalami kemun- duran

• Membantu terwujudnya suatu gagasan menjadi produk jadi yang siap dipasarkan.

4. Dana Pensiun

Merupakan badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun (menurut Undang-Undang Nomor11 Tahun 1992). Dana pensiun bertujuan untuk memberikan kesejahteraan kepada karyawan suatu perusahaan terutama yang telah pensiun. Jenis program pensiun yang dilaksanakan oleh dana pensiun adalah:

a. Program Pensiun Manfaat Pasti, suatu program pensiun yang memberikan formula tertentu atas manfaat yang akan diterima karyawan pada saat mencapai usia pensiun.

b. Program Pensiun Iuran Pasti, program pensiun yang menetapkan besarnya iuran karyawan dan perusahaan.

Lembaga dana pensiun terdiri dari dua jenis, yaitu:

a. Dana Pensiun Pemberi Kerja (DPPK), dana pensiun yang dibentuk oleh orang atau badan yang memperkerjakan karyawan, selaku pendiri, untuk menyelenggarakan pro-gram pensiun bermanfaat pasti.

b. Dana Pensiun Lembaga Keuangan (DPLK), dana pensiun yang dibentuk oleh bank atau perusahaan asuransi jiwa, yang menyelenggarakan program pensiun iuran pasti (PPIP) bagi pesertanya.

5. Pasar Modal

Merupakan suatu tempat yang terorganisasi dimana efek-efek di perdagangkan yang disebut Bursa Efek.

Bursa Efek adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung maupun diwakilkan.

1) Bursa Efek

Pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan pena- waran jual beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka. Tujuan didiri- kannya bursa efek adalah untuk menyelenggarakan perdagangan efek yang teratur, wajar dan efisien. Sedangkan fungsinya yaitu:

a. Menjaga kontinuitas pasar.

b. Menciptakan harga efek yang wajar melalui mekanisme permintaan dan penawaran.

2) Emiten

Pihak yang melakukan emisi atau melakukan penawaran umum surat berharga. Penawaran umum hanya boleh dilakukan oleh emiten yang menyampaikan

pernyataan pendaftaran kepada Bapepam untuk menawarkan efek kepada masyarakat.

3) Perusahaan Efek

Perusahaan yang telah memperoleh izin dari Bapepam untuk melaksanakan kegiatan sebagai penjamin emisi efek, perantara perdagangan efek, manajer investasi serta kegiatan lain sesuai dengan ketentuan yang ditetapkan oleh Bapepam.

4) Reksadana

Wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal yang selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi.

5) Pegadaian

Gadai adalah suatu hak yang diperoleh seseorang yang berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seorang berutang atau oleh seorang lain atas namanya, dan yang memberikan kekuasaan kepada orang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang-orang berpiutang lainnya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana harus didahulukan. (Hukum Perdata Pasal 1150).

6) Perusahaan Penjaminan

Perusahaan yang melakukan kegiatan dalam bentuk pemberian “jasa penjaminan” untuk menanggung pembayaran kewajiban keuangan si terjamin, apa- bila si terjamin tidak dapat memenuhi kewajiban perikatannya kepada penerima jaminan yang timbul dari transaksi kredit, sewa guna usaha, anjak piutang, pembiayaan konsumen dan pembiayaan dengan pola

bagi hasil, serta pembelian barang secara angsuran (berdasarkan Keputusan Menteri Keuangan Nomor 486/KMK.017/1996 tanggal 30 Juli 1996).

D. Sejarah Perbankan atau Lembaga Keuangan di Indonesia 1. Sejarah Perbankan

Sejarah mencatat asal mula dikenalnya kegiatan perbankan adalah pada zaman kerajaan tempo dulu di daratan Eropa. Kemudian usaha perbankan ini berkembang ke Asia Barat oleh para pedagang. Perkembangan perbankan di Asia, Afrika dan Amerika dibawa oleh bangsa Eropa pada saat melakukan penjajahan ke negara jajahannya baik di Asia, Afrika maupun benua Amerika.

Bila ditelusuri, sejarah dikenalnya perbankan dimulai dari jasa penukaran uang. Sehingga dalam sejarah perbankan, arti bank dikenal sebagai meja tempat penukaran uang.

Dalam perjalanan sejarah kerajaan tempo dulu mungkin penukaran uangnya dilakukan antar kerajaan yang satu dengan kerajaan yang lain. Kegiatan penukaran ini sekarang dikenal dengan nama Pedagang Valuta Asing (Money Changer). Kemudian dalam perkembangan selanjutnya, kegiatan operasional perbankan berkembang lagi menjadi tempat penitipan uang atau yang disebut sekarang ini kegiatan simpanan. Berikutnya kegiatan perbankan ber- tambah dengan kegiatan peminjaman uang. Uang yang disimpan oleh masyarakat, oleh perbankan dipinjamkan kembali kepada masyarakat yang membutuhkannya.Jasa- jasa bank lainnya menyusul sesuai dengan perkembangan zaman dan kebutuhan masyarakat yang semakin beragam.

2. Sejarah Perbankan di Indonesia

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia-Belanda. Pada masa itu terdapat beberapa bank yang memegang peranan penting di Hindia-

Belanda. Bank-bank yang ada itu antara lain:

a. De Javasce NV b. De Post Poar Bank

c. De Algemenevolks Crediet Bank

d. Nederland Handles Maatscappi (NHM) e. Nationale Handles Bank (NHB)

f. De Escompto Bank NV

Di samping itu, terdapat pula bank-bank milik orang Indonesia dan orang-orang asing seperti dari Tiongkok, Jepang, dan Eropa. Bank-bank tersebut antara lain:

a. Bank Nasional indonesia b. Bank Abuan Saudagar c. NV Bank Boemi

d. The Chartered Bank of India e. The Yokohama Species Bank f. The Matsui Bank

g. The Bank of China h. Batavia Bank

Di zaman kemerdekaan, perbankan di Indonesia bertambah maju dan berkembang lagi. Beberapa bank Belanda dinasionalisasi oleh pemerintah Indonesia. Bank- bank yang ada di zaman awal kemerdekaan antara lain:

a. Bank Negara Indonesia, yang didirikan tanggal 5 Juli 1946 yang sekarang dikenal dengan BNI 46.

b. Bank Rakyat Indonesia yang didirikan tanggal 22 Februari 1946. Bank ini berasal dar De Algemenevolks Crediet Bank atau Syomin Ginko.

c. Bank Surakarta Maskapai Adil Makmur (MAI) tahun 1945 di Solo.

d. Bank Indonesia di Palembang tahun 1946.

e. Bank Dagang Nasional Indonesia tahun 1946 di Medan.

f. Indonesian Banking Corporation tahun 1947 di Yogyakarta, kemudian menjadi Bank Amerta.

g. NV Bank Sulawesi di Manado tahun 1946.

h. Bank Dagang Indonesia NV di Samarinda tahun 1950 kemudian merger dengan Bank Pasifik.

i. Bank Timur NV di Semarang berganti nama menjadi Bank Gemari. Kemudian merger dengan Bank Central Asia (BCA) tahun 1949.

Di Indonesia, praktik perbankan sudah tersebar sampai ke pelosok pedesaan. Lembaga keuangan berbentuk bank di Indonesia berupa Bank Umum, Bank Perkreditan Rakyat (BPR), Bank Umum Syariah, dan juga BPR Syariah (BPRS).

Masing-masing bentuk lembaga bank tersebut berbeda karakteristik dan fungsinya.

BANK

BAB II BANK

A. Pengertian Bank

Istilah Bank berasal dari bahasa Itali, “Banca”, yang berarti meja yang dipergunakan oleh para penukar uang di pasar. Pada dasarnya bank merupakan tempat penitipan atau penyimpanan uang, pemberi atau penyalur kredit dan juga perantara di dalam lalu lintas pembayaran. Menurut Undang- Undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.” Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.

B. Jenis dan Fungsi Bank 1. Jenis-Jenis Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998, bank dibedakan menjadi 2 jenis yaitu:

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan

wilayah operasinya dapat dilakukan di seluruh wilayah.

Bank umum sering disebut Bank Komersial (Commercial Bank).

b. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Jenis Bank Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akta pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank tersebut adalah sebagai berikut:

a. Bank Milik Pemerintah

Akta maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah antara lain:

1) Bank Negara Indonesia 46 (BNI) 2) Bank Rakyat Indonesia (BRI) 3) Bank Tabungan Negara (BTN)

Sedangkan bank milik pemerintah daerah (Pemda) terdapat di daerah tingkat I dan tingkat II masing- masing Provinsi. Sebagai contoh:

1) BPD DKI Jakarta 2) BPD Jawa Barat 3) BPD Jawa Tengah 4) BPD Jawa Timur 5) BPD Sumatera Utara 6) Dan BPD lainnya

b. Bank Milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh bank swasta nasional antara lain:

1) Bank Muamalat 2) Bank Central Asia 3) Bank Bumi Putra 4) Bank Danamon c. Bank Milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh: Bank Umum Koperasi Indonesia.

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya dimiliki oleh pihak luar negeri. Contoh bank Asing antara lain:

1) Deutsche Bank

2) American Express Bank 3) Bank of America

4) Bank of Tokyo 5) Bangkok Bank e. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

Contoh bank campuran antara lain:

1) Bank Sakura Swadarma 2) Bank Finconesia

3) Mitsubishi Buana Bank 4) Interpacific Bank

3. Jenis Bank Dilihat dari Segi Status

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank dapat dibagi ke dalam dua macam.

Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status bank ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Status bank yang dimaksud adalah sebagai berikut:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang behubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Per-syaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya Bank Devisa.

4. Jenis Bank Dilihat dari Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau cara dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok.

a. Bank yang Berdasarkan Prinsip Konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Dalam mencari keuntungan dan

menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula dengan harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah based.

2) Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya- biaya dalam nominal atau persentase tertentu.

Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang Berdasarkan Prinsip Syariah

Bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank yang berdasarkan prinsip konvensional. Bank berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut.

1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2) Pembiayaan berdasarkan prinsip penyertaan modal (misyarakah)

3) Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

5) Pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

5. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai Financial intermediary (perantara di bidang keuangan).

a. Penghimpun Dana

Untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

1) Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

2) Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas.

3) Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu- waktu dapat ditarik oleh bank yang meminjam) dan memenuhi persyaratan. Mungkin Anda pernah mendengar beberapa bank dilikuidasi atau dibe- kukan usahanya, salah satu penyebabnya adalah karena banyak kredit yang bermasalah atau macet.

b. Penyalur dana

Dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

c. Pelayan Jasa Bank

Dalam mengemban tugas sebagai pelayan lalu- lintas pembayaran uang bank melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya. Selain menghimpun dana dan menyalurkannya, bank secara

spesifik dapat berfungsi sebagai agent of truts (Lembaga yang landasannya adalah kepercayaan), agent of development (Lembaga yang memobilisasi dana untuk pembangunan), dan agent of services, totok dan sigit (2006).

1) Agent of Truts

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya apabila dilandasi dengan kepercayaan. Masyarakat percaya bahwa dana mereka tidak akan disalahgunakan oleh bank, mereka percaya bahwa dana yang mereka titipkan akan dikelola dengan baik, dan pada saat yang telah dijanjikan mereka dapat ditarik kembali dari pihak bank. Pihak bank sendiri akan mau menyalurkan dananya kepada debitor apabila ada kepercayaan dan mereka yakin para debitor tidak akan meyalahgunakan dana mereka, dan yakin para debitor akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan debitor mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2) Agent of Development

Kegiatan perekonomian masyarakat di sektor moneter (peredaran uang dan tingkat suku bunga) dan di sektor riil (kebijaksanaan pemerintah di sektor perpajakan) tidak dapat dipisahkan.

Kedua sektor tersebut saling berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa

penghimpunan dana dan penyaluran dana sangat diperlukan bagi kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi- konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi- distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3) Agent of Services

Disamping melakukan kegiatan penghimpunan dana dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masya- rakat secara umum, jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

C. Aktivitas Bank

Sebagai lembaga keuangan yang berorientasi bisnis, bank juga melakukan berbagai kegiatan, seperti telah dijelaskan sebelumnya. Sebagai lembaga keuangan, kegiatan bank sehari- hari tidak akan terlepas dari bidang keuangan. Kegiatan perbankan yang paling pokok adalah membeli uang dengan cara menghimpun dana dari masyarakat luas. Kemudian menjual uang yang berhasil dihimpun dengan cara menyalurkan kembali kepada masyarakat melalui pemberian pinjaman atau kredit. Dari kegiatan jual beli uang inilah bank akan memperoleh keuntungan yaitu dari selisih harga beli (bunga simpanan) dengan harga jual (bunga pinjaman). Disamping itu kegiatan bank lainnya dalam rangka mendukung kegiatan

menghimpun dan menyalurkan dana adalah memberikan jasa-jasa lainnya. Kegiatan ini ditujukan untuk memperlancar kegiatan menghimpun dan menyalurkan dana.

Dalam praktiknya kegiatan bank dibedakan sesuai dengan jenis bank tersebut. Setiap jenis bank memiliki ciri dan tugas tersendiri dalam melakukan kegiatannya, misalnya dilihat dari segi fungsi bank yaitu antara kegiatan bank umum dengan kegiatan bank perkreditan rakyat, jelas memiliki tugas atau kegiatan yang berbeda. Kegiatan bank umum lebih luas dari bank perkreditan rakyat. Artinya produk yang ditawarkan oleh bank umum lebih beragam, hal ini disebabkan bank umum mempunyai kebebasan untuk menentukan produk dan jasanya.

Sedangkan Bank Perkreditan Rakyat mempunyai keterbatasan tertentu, sehingga kegiatannya lebih sempit. Untuk lebih jelasnya berikut ini akan dijelaskan kegiatan masing-masing jenis bank dilihat dari segi fungsinya.

1. Kegiatan Bank Umum

Bank umum atau yang lebih dikenal dengan nama bank komersil merupakan bank yang paling banyak beredar di Indonesia. Bank umum juga memiliki berbagai keunggulan jika dibandingkan dengan BPR, baik dalam bidang ragam pelayanan maupun jangkauan wilayah operasinya. Artinya bank umum memiliki kegiatan pemberian jasa yang paling lengkap dan dapat beroperasi diseluruh wilayah Indonesia.

Dalam praktiknya ragam produk tergantung dari status bank yang bersangkutan. Menurut status bank umum dibagi ke dalam dua jenis, yaitu bank umum devisa dan bank umum non devisa. Masing-masing status memberikan pelayanan yang berbeda. Bank umum devisa misalnya memiliki jumlah layanan jasa yang paling lengkap seperti dapat melakukan kegiatan yang berhubungan dengan jasa luar negeri. Sedangkan bank umum non devisa sebaliknya tidak dapat melayani jasa yang berhubungan dengan luar

negeri. Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut:

a. Menghimpun Dana (Funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan ini dikenal juga dengan kegiatan funding. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan. Simpanan sering disebut dengan nama rekening atau account. Jenis-jenis simpanan yang ada dewasa ini adalah:

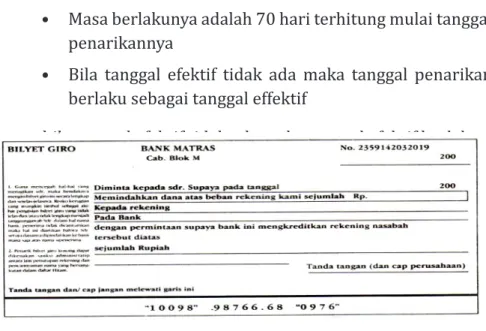

1) Simpanan Giro (Demand Deposit)

Simpanan giro merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada setiap pemegang rekening giro akan diberikan bunga yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan. Rekening giro biasa digunakan oleh para usahawan, baik untuk perorangan maupun perusahaannya. Bagi bank jasa giro merupakan dana murah karena bunga yang diberikan kepada nasabah relatif lebih rendah dari bunga simpanan lainnya.

2) Simpanan Tabungan (Saving Deposit)

Merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan menggunakan buku tabungan, slip penarikan, kuitansi atau kartu Anjungan Tunai Mandiri (ATM). Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang merupakan jasa atas tabungannya. Sama seper- ti halnya dengan rekening giro, besarnya bunga tabungan tergantung dari bank yang bersangkutan.

Dalam praktiknya bunga tabungan lebih besar dari jasa giro.

3) Simpanan Deposito (Time Deposit)

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannya pun dilakukan sesuai jangka waktu tersebut. Namun saat ini sudah ada bank yang memberikan fasilitas deposito yang penarikannya dapat dilakukan setiap saat. Jenis deposito pun beragam sesuai dengan keinginan nasabah. Dalam praktiknya jenis deposito terdiri dari deposito berjangka, sertifikat deposito dan deposit on call.

b. Menyalurkan Dana (Lending)

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Kegiatan ini dikenal dengan nama kegiatan Lending. Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang dalam masyarakat lebih dikenal dengan nama kredit. Kredit yang diberikan oleh bank terdiri dari beragam jenis, tergantung dari kemampuan bank yang menyalurkannya. Demikian pula dengan jumlah serta tingkat suku bunga yang ditawarkan.

Sebelum kredit dikucurkan bank terlebih dulu menilai kelayakan kredit yang diajukan oleh nasabah. Kelayakan ini meliputi berbagai aspek penilaian. Penerima kredit akan dikenakan bunga kredit yang besarnya tergantung dari bank yang menyalurkannya. Besar kecilnya bunga kredit sangat mempengaruhi keuntungan bank, mengingat keuntungan utama bank adalah dari selisih bunga kredit dengan bunga simpanan. Secara umum jenis-jenis kredit yang ditawarkan meliputi:

1) Kredit Investasi

Yaitu merupakan kredit yang diberikan kepa- da pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang relatif panjang yaitu di atas 1 (satu) tahun. Contoh jenis kredit ini adalah kredit untuk membangun pabrik atau membeli peralatan pabrik seperti mesin-mesin.

2) Kedit Modal Kerja

Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak lebih dari 1 (satu) tahun.

Contoh kredit ini adalah untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.

3) Kredit Perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas atau memperbesar kegiatan perda- gangannya.Contoh jenis kredit ini adalah kredit untuk membeli barang dagangan yang diberikan kepada para suplier atau agen.

4) Kredit Produktif

Merupakan kredit yang dapat berupa investasi, modal keda atau perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai.

5) Kredit Konsumtif

Merupakan kredit yang digunakan untuk keperluan pribadi misalnya keperluan konsumsi, baik pangan, sandang maupun papan. Contoh jenis kredit ini adalah kredit perumahan, kredit kendaraan bermotor yang semuanya untuk dipakai sendiri.

6) Kredit Profesi

Merupakan kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara.

c. Memberikan Jasa-Jasa Bank Lainnya (Services)

Jasa-jasa bank lainnya merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana. Sekalipun sebagai kegiatan penunjang, kegiatan ini sangat banyak membe- rikan keuntungan bagi bank dan nasabah, bahkan dewasa ini kegiatan ini memberikan kontribusi keuntungan yang tidak sedikit bagi keuntungan bank, apalagi keuntungan dari spread based semakin mengecil, bahkan cenderung negatif spread (bunga simpanan lebih besar dari bunga kredit). Semakin lengkap jasa-jasa bank yang dapat dilayani oleh suatu bank maka akan semakin baik.

Kelengkapan ini ditentukan dari permodalan bank serta kesiapan bank dalam menyediakan SDM yang handal.

Di samping itu, juga perlu didukung oleh kecanggihan teknologi yang dimilikinya. Dalam praktiknya jasa-jasa bank yang ditawarkan meliputi:

Kiriman Uang (Transfer)

Kliring (Clearing)

Inkaso (Collection)

Safe Deposit Box

Bank Card (Kartu kredit)

Bank Notes

Bank Garansi

Bank Draft

Letter of Credit (L/C)

Cek Wisata (Travellers Cheque)

Menerima setoran-setoran.

Melayani pembayaran-pembayaran dan bermain di dalam pasar modal.

2. Kegiatan Bank Perkreditan Rakyat (BPR)

Kegiatan BPR pada dasarnya sama dengan kegiatan bank umum, hanya yang menjadi perbedaan adalah jumlah jasa bank yang dilakukan BPR jauh lebih sempit. BPR dibatasi oleh berbagai persyaratan, sehingga tidak dapat berbuat se-leluasa bank umum. Keterbatasan kegiatan BPR juga dikaitkan dengan misi pendirian BPR itu sendiri.

Dalam praktiknya kegiatan BPR adalah sebagai berikut:

a. Menghimpun dana hanya dalam bentuk :

• Simpanan Tabungan

• Simpanan Deposito

b. Menyalurkan dana dalam bentuk :

• Kredit Investasi

• Kredit Modal Kerja

• Kredit Perdagangan

Karena keterbatasan yang dimiliki oleh BPR, maka ada beberapa larangan yang tidak boleh dilakukan BPR.

Larangan ini meliputi hal-hal sebagai berikut:

• Menerima Simpanan Giro

• Mengikuti Kliring

• Melakukan Kegiatan Valuta Asing

• Melakukan kegiatan Perasuransian.

3. Kegiatan Bank Campuran dan Bank asing

Bank-bank asing dan bank campuran yang bergerak di Indonesia adalah jelas bank umum. Kegiatan bank asing dan bank campuran, memiliki tugasnya sama dengan bank umum lainnya. Yang membedakan kegiatannya dengan bank umum milik Indonesia adalah mereka lebih dikhususkan dalam bidang-bidang tertentu dan ada larangan tertentu pula dalam melakukan kegiatannya. Adapun kegiatan bank asing dan bank campuran di Indonesia dewasa ini adalah:

a. Dalam mencari dana bank asing dan bank campuran juga membuka simpanan giro dan simpanan deposito namun dilarang menerima simpanan dalam bentuk tabungan.

b. Dalam hal pemberian kredit yang diberikan lebih diarahkan ke bidang-bidang tertentu saja seperti dalam bidang:

1) Perdagangan Internasional 2) Bidang Industri dan Produksi

3) Penanaman Modal Asing/Campuran

4) Kredit yang tidak dapat dipenuhi oleh bank swasta nasional.

c. Sedangkan khusus untuk jasa-jasa bank lainnya juga dapat dilakukan oleh bank umum campuran dan asing sebagaimana layaknya bank umum yang ada di Indonesia seperti berikut ini

1) Jasa Transfer Jasa Kliring 2) Jasa Inkaso

3) Jasa Jual Beli Valuta Asing 4) Jasa Bank Card (Kartu Kredit) 5) Jasa Bank Draft

6) Jasa Safe Deposit Box

7) Jasa Pembukaan dan Pembayaran (L/C) 8) Jasa Bank Garansi

9) Jasa Bank Notes

10) Jasa Jual Beli Travellers Cheque 11) Jasa bank umum lainnya

D. Faktor-Faktor yang Mempengaruhi Suku Bunga

Agar keuntungan yang diperoleh dapat maksimal, maka pihak manajemen bank harus pandai dalam menentukan besar kecilnya komponen suku bunga. Menurut Kasmir (2008), faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah sebagai berikut:

1. Kebutuhan Dana

Faktor kebutuhan dana dikhususkan untuk dana simpanan, yaitu seberapa besar kebutuhan dana yang diinginkan. Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, yang dilakukan oleh bank agar dana tersebut cepat terpenuhi adalah dengan meningkatkan suku bunga simpanan. Namun, peningkatan suku bunga simpanan akan pula meningkatkan suku bunga pinjaman. Sebaliknya, apabila dana yang ada dalam simpanan di bank banyak, sementara permohonan pinjaman sedikit, maka bunga simpanan akan turun karena hal ini merupakan beban.

2. Target Laba yang Diinginkan

Faktor ini dikhususkan untuk bunga pinjaman. Hal ini disebabkan target laba merupakan salah satu komponen dalam menentukan besar kecilnya suku bunga pinjaman.

3. Kualitas Jaminan

Kualitas jaminan juga diperuntukkan untuk bunga pinjaman. Semakin likuid jaminan (mudah dicairkan) yang diberikan, semakin rendah bunga kredit yang dibebankan dan sebaliknya.

4. Kebijaksanaan Pemerintah

Dalam menentukan baik untuk bunga simpanan maupun bunga pinjaman bank tidak boleh melebihi batasan yang sudah ditetapkan oleh pemerintah.

5. Jangka Waktu

Faktor jangka waktu sangat menentukan. Semakin panjang jangka waktu pinjaman, akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko macet di masa mendatang. Demikian pula sebaliknya, jika pinjaman berjangka pendek, bunganya relatif rendah.

6. Reputasi Perusahaan

Reputasi perusahaan juga sangat menentukan suku bunga terutama untuk bunga pinjaman. Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafit kemungkinan resiko kredit macet di masa mendatang relatif kecil.

7. Produk yang Kompetitif

Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan produk yang kompetitif tingkat perputaran produknya tinggi sehingga pembayarannya diharapkan lancar.

8. Hubungan Baik

Biasanya bunga pinjaman dikaitkan dengan faktor kepercayaan kepada seseorang atau lembaga. Dalam praktiknya, bank menggolongkan nasabah antara nasabah utama dan nasabah biasa. Penggolongan ini didasarkan kepada keaktifan serta loyalitas nasabah yang bersangkutan kepada bank. Nasabah yang memiliki hubungan baik dengan bank tentu penentuan suku bunganya pun berbeda dengan nasabah biasa.

9. Persaingan

Dalam kondisi tidak stabil dan bank kekurangan dana, sementara tingkat persaingan dalam memperebutkan dana simpanan cukup ketat, maka bank harus bersaing keras

dengan bank lainnya. Untuk bunga pinjaman, harus berada di bawah bunga pesaing agar dana yang menumpuk dapat tersalurkan, meskipun margin laba mengecil.

10. Jaminan Pihak Ketiga

Dalam hal ini pihak yang memberikan jaminan kepada bank untuk menanggung segala risiko yang dibebankan kepada penerima kredit. Biasanya apabila pihak yang memberikan jaminan bonafide, baik dari segi kemampuan membayar, nama baik, maupun loyalitasnya terhadap bank, bunga yang dibebankan pun juga berbeda.

E. Perkembangan Perbankan di Indonesia 1. Periode 1988-1996

Dikeluarkannya paket deregulasi 27 Oktober 1988 (Pakto 88), antara lain berupa relaksasi ketentuan permodalan untuk pendirian bank baru telah menyebabkan munculnya sejumlah bank umum berskala kecil dan menengah. Pada puncaknya, jumlah bank umum di Indonesia membengkak dari 111 bank pada Oktober 1988 menjadi 240 bank pada tahun 1994-1995, sementara jumlah Bank Perkreditan Rakyat (BPR) meningkat drastis dari 8.041 pada tahun 1988 menjadi 9.310 BPR pada tahun 1996.

2. Periode 1997-1998

Pertumbuhan pesat yang terjadi pada periode 1988- 1996 berbalik arah ketika memasuki periode 1997-1998 karena terbentur pada krisis keuangan dan perbankan.

Bank Indonesia, Pemerintah, dan juga lembaga-lembaga internasional berupaya keras menanggulangi krisis tersebut, antara lain dengan melaksanakan rekapitalisasi perbankan yang menelan dana lebih dari 400 triliun rupiah terhadap 27 bank dan melakukan pengambilalihan kepemilikan terhadap 7 bank lainnya. Secara spesifik langkah-langkah yang dilakukan untuk menanggulangi krisis keuangan dan

perbankan tersebut adalah:

a. Penyediaan likuiditas kepada perbankan yang dikenal dengan Bantuan Likuiditas Bank Indonesia (BLBI) b. Mengidentifikasi dan merekapitalisasi bank-bank yang

masih memiliki potensi untuk melanjutkan kegiatan usahanya dan bank-bank yang memiliki dampak yang signifikan terhadap kebijakannya.

c. Menutup bank-bank yang bermasalah dan melakukan konsolidasi perbankan dengan melakukan merger.

d. Mendirikan lembaga khusus untuk menangani masalah yang ada di industri perbankan seperti Badan Penyehatan Perbankan Nasional (BPPN).

e. Memperkuat kewenangan Bank Indonesia dalam pengawasan perbankan melalui penetapan Undang- Undang Nomor 23/1999 tentang Bank Indonesia yang menjamin independensi Bank Indonesia dalam penetapan kebijakan.

3. Periode 1999-2002

Krisis perbankan yang demikian parah pada kurun waktu 1997-1998 memaksa pemerintah dan Bank Indonesia untuk melakukan pembenahan di sektor perbankan dalam rangka melakukan stabilisasi sistem keuangan dan mencegah terulangnya krisis. Langkah penting yang dilakukan sehubungan dengan itu adalah:

a. Memperkuat kerangka pengaturan dengan menyusun rencana implementasi yang jelas untuk memenuhi 25 Basel Core Principles for Effective Banking Supervision yang menjadi standar internasional bagi pengawasan bank.

b. Meningkatkan infrastruktur sistem pembayaran dengan mengembangkan Real Time Gross Settlements (RTGS).

c. Menerapkan bank guarantee scheme untuk melindungi simpanan masyarakat di bank.

d. Merekstrukturisasi kredit macet, baik yang dilakukan oleh BPPN, Prakarsa Jakarta maupun Indonesian Debt Restrukturing Agency (INDRA).

e. Melaksanakan program privatisasi dan divestasi untuk bank-bank BUMN dan bank-bank yang direkap.

f. Meningkatkan persyaratan modal bagi pendirian bank baru.

4. Periode 2002-Sekarang

Berbagai perkembangan positif pada sektor perbankan sejak dilaksanakannya program stabilisasi antara lain tampak pada pemberian kredit yang mulai meningkat pada inovasi produk yang mulai berjalan, seperti pengembangan produk derivatif (antara lain credit linked notes), serta kerjasama produk dengan lembaga lain (reksadana dan bancassurance).

F. Kesehatan dan Rahasia Bank 1. Kesehatan Bank

Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Pengertian tentang kesehatan bank di atas merupakan suatu batasan yang sangat luas, karena kesehatan bank memang mencakup kesehatan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya, kegiatan tersebut meliputi:

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri.

b. Kemampuan mengelola dana.

c. Kemampuan untuk menyalurkan dana ke masyarakat.

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain.

e. Pemenuhan peraturan perbankan yang berlaku.

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Pembinaan dan Pengawasan Bank dilakukan oleh Bank Indonesia. Undang-Undang tersebut lebih lanjut menetapkan bahwa:

a. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

b. Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

c. Bank wajib menyampaikan kepada Bank Indonesia segala keterangan, dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia.

d. Bank atas permintaan Bank Indonesia wajib memberikan kesempatan bagi pemeriksaan buku- buku dan berkas-berkas yang ada padanya, serta wajib memberikan bantuan yang diperlukan dalam rangka memperoleh kebenaran dari segala keterangan, doku- men, dan penjelasan yang dilaporkan oleh bank yang bersangkutan.

e. Bank Indonesia melakukan pemeriksaan terhaap bank, baik secara berkala maupun setiap waktu apabila diperlukan.

f. Bank wajib menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelas- annya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

g. Bank wajib mengumumkan neraca perhitungan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

Menyadari arti pentingnya kesehatan suatu bank bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip-prinsip kehati-hatian dalam dunia perbankan, maka Bank Indonesia merasa perlu untuk menetapkan aturan tentang kesehatan bank. Dengan adanya aturan tentang kesehatan bank ini, perbankan diharapkan selalu dalam kondisi sehat, sehingga tidak merugikan masyarakat yang berhubungan dengan perbankan. Aturan tentang kesehatan bank yang diterapkan oleh Bank Indonesia mencakup berbagai aspek dalam kegiatan bank, mulai dari penghimpunan dana sampai dengan penggunaan dan penyaluran dana. Sesuai Lampiran dari Surat Edaran Bank Indonesia Nomor 6/23/DPNP Tanggal 31 Mei 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal setiap penilaian tingkat kesehatan bank umum.

2. Pelanggaran Aturan Kesehatan Bank

Apabila terdapat penyimpangan terhadap aturan tentang kesehatan bank, Bank Indonesia dapat mengambil tindakan-tindakan tertentu dengan tujuan agar bank yang bersangkutan menjadi sehat dan tidak membahayakan kinerja perbankan secara umum. Berdasarkan Undang- Undang Nomor 10 Tahun 1998 tentang Perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, dalam hal suatu bank mengalami kesulitan yang membahayakan kelangsungan usahanya, Bank Indonesia dapat melakukan tindakan agar :

a. Pemegang saham menambah modal.

b. Pemegang saham mengganti dewan komisaris dan atau direksi bank.

c. Bank melakukan merger atau konsolidasi dengan bank lain.

d. Bank dijual kepada pembeli yang bersedia mengambil alis seluruh kewajiban.

e. Bank menyerahkan pengelolaan seluruh atau sebagian kegiatan bank kepada pihak lain.

f. Bank menjual sebagian atau seluruh harta dan atau kewajiban bank kepada bank atau pihak lain.

3. Rahasia Bank

Dasar dari kegiatan perbankan adalah kepercayaan, tanpa adanya kepercayaan dari masyarakat terhadap perbankan dan juga sebaliknya maka kegiatan perbankan tidak akan dapat berjalan dengan baik. Salah satu faktor yang dapat mempengaruhi kadar kepercayaan masyarakat kepada bank adalah terjamin atau tidaknya rahasia nasabah yang ada di bank. Data nasabah yang berada di bank, baik data keuangan maupun data non keuangan sering kali merupakan sesuatu yang tidak ingin diketahui oleh pihak lain. Oleh sebab itu kerahasiaan adalah salah satu faktor kepercayaan nasabah kepada bank.Undang-Undang No 7 Tahun 1992 tentang Per-bankan telah mencantumkan aturan tentang rahasia bank.Aturan mengenai rahasia bank ini kemudian diubah seperti tercantum dalam Undang- Undang No 10 Tahun 1998 tentang Perubahan atas Undang- Undang No 7 Tahun 1992.

Pasal 1 angka 16 UU Nomor 7 Tahun 1992 tentang Perbankan:

Rahasia bank adalah segala sesuatu yang berhubungan dengan keuangan, dan hal-hal lain dari nasabah bank yang menurut kelaziman dunia perbankan wajib dirahasiakan.

Pasal 1 angka 28 UU Nomor 10 Tahun 1998

Rahasia bank adalah segala sesuatu yang berhubungan dangan keterangan mengenai nasabah penyimpan dan sim- panannya.

MANAJEMEN

DANA BANK

BAB III

MANAJEMEN DANA BANK

A. Pengertian Sumber Dana Bank dan Manajemen Sumber Dana Bank

Yang dimaksud dengan sumber dana bank adalah usaha bank dalam menghimpun dana untuk membiayai operasinya.

Hal ini sesuai dengan fungsinya bahwa bank adalah lembaga keuangan di mana kegiatan sehari-harinya adalah dalam bidang jual beli uang. Tentu saja sebelum menjual uang (memberi pinjamanan) bank harus lebih dulu membeli uang (menghimpun dana) sehingga selisih bunga tersebutlah bank mencari keuntungan. Penghimpunan dana dari masyarakat perlu dilakukan dengan cara-cara tertentu sehingga efisien dan dapat disesuaikan dengan rencana penggunaan dana tersebut. Keberhasilan suatu bank dalam memenuhi maksud itu dipengaruhi antara lain oleh hal-hal berikut:

1. Kepercayaan masyarakat pada bank yang bersangkutan.

2. Perkiraan tingkat pendapatan yang akan diperoleh (expected rate of return) oleh penyimpan dana lebih tinggi dibanding pendapatan dari alternatif lain dengan risiko yang seimbang.

3. Risiko penyimpanan dana.

4. Pelayanan yang diberikan oleh bank kepada penyimpan dana.

Dana yang telah diperoleh atau dikumpulkanakan digunakan oleh bank untuk membiayai operasinya, adapun sumber-sumber dana bank tersebut adalah sebagai berikut.

1. Dana yang Bersumber dari Bank Itu Sendiri

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya adalah dana yang diperoleh dari dana bank salah satu jenis dana yang bersumber dari bank itu sendiri adalah modal setor dari para pemegang saham.

Dana sendiri adalah dana yang berasal dari para pemegang saham bank atau pemilik saham. Adapun pencarian dana yang bersumber dari bank itu sendiri terdiri dari:

a. Setoran modal dari pemegang saham yaitu merupakan modal dari para pemegang saham lama atau pemgang saham yang baru. Dana yang disetor secara efektif oleh para pemegang saham pada waktu bank berdiri.

Pada umumnya modal setoran pertama dari pemilik bank sebagian digunakan untuk sarana perkantoran, pengadaan peralatan kantor dan promosi untuk menarik minat masyarakat.

b. Cadangan laba, yaitu merupakan laba yang setiap tahun di cadangkan oleh bank dan sementara waktu belum digunakan. Cadangan laba yaitu sebagian dari laba bank yang disisihkan dalam bentuk cadangan modal dan cadangan lainnya yang akan dipergunakan untuk menutupi timbulnya resiko di kemudian hari. Cadangan ini dapat diperbesar apabila bagian untuk cadangan tersebut ditingkatkan atau bank mampu meningkatkan labanya.

c. Laba bank yang belum di bagi, merupakan laba tahun berjalan tapi belum dibagikan kepada para pemegang saham.

Semakin besar modal yang dimiliki oleh suatu bank, berarti kepercayaan masyarakat bertambah baik dan bank tersebut akan diakui oleh bank-bank lain baik di dalam maupun di luar negeri sebagai bank yang posisinya kuat.