UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAN S1-EKSTENSI MEDAN

SKRIPSI

PENILAIAN TINGKAT KESEHATAN BANK DENGAN ANALISA

CAMELS STUDI KASUS PT. BANK SUMUT

Oleh :

NAMA : CHATRIN C.M. SIREGAR

NIM : 050522089

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAN S1-EKSTENSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : CHATRIN C.M. SIREGAR

NIM : 050522089

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : PENILAIAN TINGKAT KESEHATAN BANK DENGAN ANALISA CAMELS STUDI KASUS PT. BANK SUMUT

TANGGAL ………. KETUA DEPARTEMEN

DRS. ARIFIN AKHMAD, Msi, Ak

TANGGAL ……… DEKAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAN S1-EKSTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : CHATRIN C.M. SIREGAR

NIM : 050522089

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : PENILAIAN TINGKAT KESEHATAN BANK DENGAN ANALISA CAMELS STUDI KASUS PT. BANK SUMUT

MEDAN, MENYETUJUI PEMBIMBING

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAN S1-EKSTENSI MEDAN

Telah diuji pada

Tanggal 23 Agustus 2008

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Arifin Akhmad, Msi. Ak Pembimbing : Syahelmi, SE

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Penilaian Tingkat Kesehatan Bank Dengan Analisa CAMELS Studi Kasus

PT. Bank SUMUT”

adalah benar hasil karya sendiri dan judul yang simaksud belum pernah dimuat, dipublikasikan atau di teliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program S - 1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber dan informasi yang diperoleh telah dinyatakan dengan jelas benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan Universitas

Medan, 23 Agustus 2008 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan Anugerah dan kasihNya kepada penulis sehingga penulis dapat menyelesaikan Skripsi ini dengan baik.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Universitas Sumatera Utara, Program Studi Akuntansi. Skripsi ini disusun berdasarkan hasil penelitian yang penulis dapatkan selama riset pada PT. Capella Medan – Daihatsu yang beralamat di Jl. Gatot Subroto No. 71 BCDEF Medan sejak 25 Agustus 2007 sampai dengan 21 November 2007.

Pada kesempatan ini penulis banyak berterima kasih kepada berbagai pihak yang telah mendorong dan mendukung penulis dalam menyelesaikan Skripsi ini, baik dukungan moril maupun materil. Penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM & H, SpA (K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Agusni Pasaribu, MBA, selaku Dosen Pembimbing yang banyak memberikan masukan dan motivasi kepada penulis selama bimbingan dalam menyusun Skripsi ini sampai dengan selesai.

5. Bapak Drs. Syamsul Bahri TRB, MM, selaku Dosen Pembanding I dan Bapak Drs. Chairul Nazwar, Ak, selaku Dosen Pembanding II dan juga sebagai Dosen Wali yang banyak memberikan masukan kepada penulis.

6. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis selama mengikuti perkuliahan.

7. Seluruh Staf / Pegawai Administrasi Fakultas Ekonomi Universitas Aumatera Utara khususnya Departemen Akuntansi yang telah banyak membantu penulis. 8. Bapak dan Ibu karyawan PT. Capella Medan yang telah banyak menolong

penulis dan memberi pengarahan-pengarahan selama penulis melakukan riset. 9. Rekan-rekan penulis di Fakultas Ekonomi Universitas Sumatera Utara

khususnya Departemen Akuntansi yang banyak memberikan semangat dan dukungan kepada penulis.

Teristimewa, penulis juga ingin menghaturkan terima kasih yang terdalam kepada orang tua penulis , Ayahanda T. Lumbantoruan dan Bunda tercinta H. Br. Simamora (+) yang telah membimbing dan mengasuh penulis selama ini, memberikan dorongan serta bantuan yang amat berharga bagi penulis juga buat Inang Uda R. Br. Simamora. Penulis juga mengucapkan banyak terima kasih kepada saudara/i penulis Bang Tasmer & Keluarga, Kakak Helen & Keluarga, Kakak Hemmi & Keluarga, kakak Herna dan juga kedua adik penulis yang penulis sayangi Toyo Roy dan Topsan, terima kasih atas perhatian serta doa yang kalian berikan kepada penulis.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan. Untuk itu penulis terlebih dahulu mohon maaf. Semoga Skripsi ini bermanfaat bagi yang membacanya.

Medan, 17 Desember 2007

Penulis,

ABSTRAK

Penilaian tingkat kesehatan bank sangat penting dalam dunia perbankan yaitu membentuk kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian (prudential banking) oleh karena itu maka Bank Indonesia menerapkan aturan tentang kesehatan bank dengan tujuan perbankan diharapkan selalu dalam kondisi sehat, sehingga tidak merugikan masyarakat yang berhubungan dengan perbankan.

Data yang diperoleh penulis mengenai bagaimana penilaian tingkat kesehatan bank dengan analisa CAMELS dilalui dengan melakukan metode observasi/penelitian secara menyeluruh terhadap proses yang terjadi dalam Bank Sumut yaitu yang berhubungan dengan laporan keuangan.

Dari penelitian yang dilakukan oleh penulis diperoleh bahwa penilaian tingkat kesehatan bank dengan analisa CAMELS mampu memberikan informasi kepada pihak manajemen yang akurat untuk mengetahui sejauh mana tingkat kesehatan Bank Sumut. Hal ini dapat dilihat bahwa Bank Indonesia menerapkan aturan mengenai penilaian tingkat kesehatan bank yang mencakup penilaian terhadap faktor CAMELS.

ABSTRACT

CAMELS Anilysis is the device activity that support enterprise operational or organization as a part of in organization structure. Direction of estabilish accounting information system with stable like computer basic system therefore management have information about operation organization in exactly and quickly. Bank Sumut is appears enterprise that use accounting information system at computer basic on a scale consistant in operational enterprise use with batch system as decision making support for management. Writing this paper will discuss how long batch system can give result acuration information for decision making support management that estabilish by Bank Sumut which Bank Sumut enterprise that excellent business is car dealer.

The data writer had about how long accounting information system with batch system as decision making support management at Bank Sumut had done by observation method for whole process in Bank Sumut from the beginning process until information output for management report.

From this research had done by writer have that accounting information system with batch system have given information for management that accurate to decision making support. It can see that from highly accurration output have given by batch system and management also have accurate information (is not quickly).

DAFTAR ISI

Halaman

PERNYATAAN ……… i

KATA PENGANTAR ………. ii

ABSTRAK ………. iv

ABSTRACT ………. v

DAFTAR ISI ……… vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Kerangka Konseptual ... 4

BAB II TINJAUAN PUSTAKA A. Bank ... 5

1.Pengertian Bank ... 5

2.Jenis – jenis Bank ... 7

B. Tingkat Kesehatan Bank ... 10

1.Pengertian Tingkat Kesehatan Bank ... 10

2.Aturan Kesehatan Bank ... 11

3.Faktor – faktor Penilaian Tingkat Kesehatan Bank (CAMELS) ... 13

4.Perhitungan/Analisis Komponen faktor CAMELS ... 16

5.Peringkat Komposit (Composite Rating) ... 23

BAB III METODE PENELITIAN

A. Tempat Penelitian ... 28

B. Jenis data ... 28

C. Teknik Pengumpulan Data ... 28

D. Teknik Analisis Data ... 29

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 30

1. Gambaran Umum Perusahaan ... 30

a. Sejarah Singkat ... 30

b. Struktur Organisasi dan uraian tugas ... 32

2. Tingkat Kesehatan Bank ... 45

3. Faktor – faktor Penilaian Tingkat Kesehatan Bank (CAMELS) ... 46

B. Analisis Hasil Penelitian ... 50

1. Perhitungan/Analisis Komponen faktor CAMELS ... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Saran ... 56

DAFTAR PUSTAKA ... 57

ABSTRAK

Penilaian tingkat kesehatan bank sangat penting dalam dunia perbankan yaitu membentuk kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian (prudential banking) oleh karena itu maka Bank Indonesia menerapkan aturan tentang kesehatan bank dengan tujuan perbankan diharapkan selalu dalam kondisi sehat, sehingga tidak merugikan masyarakat yang berhubungan dengan perbankan.

Data yang diperoleh penulis mengenai bagaimana penilaian tingkat kesehatan bank dengan analisa CAMELS dilalui dengan melakukan metode observasi/penelitian secara menyeluruh terhadap proses yang terjadi dalam Bank Sumut yaitu yang berhubungan dengan laporan keuangan.

Dari penelitian yang dilakukan oleh penulis diperoleh bahwa penilaian tingkat kesehatan bank dengan analisa CAMELS mampu memberikan informasi kepada pihak manajemen yang akurat untuk mengetahui sejauh mana tingkat kesehatan Bank Sumut. Hal ini dapat dilihat bahwa Bank Indonesia menerapkan aturan mengenai penilaian tingkat kesehatan bank yang mencakup penilaian terhadap faktor CAMELS.

ABSTRACT

CAMELS Anilysis is the device activity that support enterprise operational or organization as a part of in organization structure. Direction of estabilish accounting information system with stable like computer basic system therefore management have information about operation organization in exactly and quickly. Bank Sumut is appears enterprise that use accounting information system at computer basic on a scale consistant in operational enterprise use with batch system as decision making support for management. Writing this paper will discuss how long batch system can give result acuration information for decision making support management that estabilish by Bank Sumut which Bank Sumut enterprise that excellent business is car dealer.

The data writer had about how long accounting information system with batch system as decision making support management at Bank Sumut had done by observation method for whole process in Bank Sumut from the beginning process until information output for management report.

From this research had done by writer have that accounting information system with batch system have given information for management that accurate to decision making support. It can see that from highly accurration output have given by batch system and management also have accurate information (is not quickly).

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dunia perbankan di Indonesia dewasa ini mengalami perkembangan yang pesat. Perkembangan ini dapat dilihat dari jasa pelayanan bank kepada nasabahnya dan juga kemajuan sistem teknologi bank tersebut untuk memperlancar transaksi yang dilakukan oleh nasabah. Selain itu juga berpengaruh pada meningkatnya kompleksitas usaha bank dan profit risiko yang dimiliki bank. Dengan adanya kemajuan tersebut mendorong masing-masing bank untuk bersaing baik dalam hal produk dan juga pelayanan yang diberikan dengan maksud agar dapat menarik minat masyarakat untuk menabung dan melakukan transaksi lainnya melalui bank tersebut.

diterima selain dari kredit, hasil ongkos administrasi, hasil operasional lainnya dan pendapatan non operasional.

Tetapi pendapatan yang paling memberi pengaruh terhadap laba suatu bank adalah pendapatan bunga atas kredit karena bunga kredit lebih besar jika dibandingkan bunga bank atas tabungan, giro dan deposito. Inilah penyebab mengapa bank harus memasarkan produk kredit secara besar-besar, contohnya pemasaran kartu kredit dan produk kredit lainnya.

Selain itu agar bank dapat bertahan dan mampu bersaing dengan bank-bank lainnya maka pihak manajemen bank menetapkan target-target yang harus dicapai oleh masing-masing bank. Karena terpaut pada pencapaian target, banyak bank hanya terfokus pada target dan memberikan syarat-syarat yang mudah untuk memperoleh kredit tanpa mempertimbangkan apakah masyarakat tersebut dapat dikategorikan layak untuk menerima kredit dan apakah masyarakat tersebut mampu untuk melunasi kreditnya.

Pada kenyataannya banyak dari kredit tersebut yang macet sehingga membuat bank tidak mampu untuk memenuhi kewajibannya. Bank Indonesia memutuskan untuk melakukan penilaian terhadap tingkat kesehatan bank. Dimana sistem penilaian tingkat kesehatan bank umum diatur dalam Peraturan Bank Indonesia No. 6/10/PBI/2004. Penilaian dilakukan karena kesehatan bank merupakan kepentingan semua pihak yang terkait, baik pemilik, pengelolah bank, masyarakat penguna jasa bank dan Bank Indonesia selaku otoritas pengawas bank.

(management), rentabilitas (earning), likuiditas (liquidity), dan sensitivitas terhadap risiko pasar (sensitivity to market risk) atau disebut juga dengan CAMELS. Permodalan mempunyai dua indikator yang berbeda yaitu posisi capital adequacy ratio (CAR) dan bobot CAR.

Dalam menilai kualitas aset ada dua rasio yang digunakan yaitu non performing loans (NPL) dan pemenuhan pengapusan dan penyisihan aktiva produktif (PPAP). Pada manajemen yang menjadi komponen penilaian adalah manajemen umum, penerapan sistem manajemen risiko dan kepatuhan bank terhadap ketentuan yang berlaku dan komitmen kepada Bank Indonesia atau pihak lainnya.

Untuk rentabilitas penilaiannya beracuan pada return on average asset (ROA) dan return on average equity (ROE). Penilaian likuditas berpatokan kepada loan to deposit ratio (LDR) dan pertumbuhan kredit dibandingkan dengan pertumbuhan dana. Komponen penilaian terhadap sensitivitas terhadap risiko pasar adalah rasio modal atau cadangan yang dibentuk dan kecukupan penerapan sistem manajemen risiko pasar. Dalam menilai tingkat kesehatan bank, laporan yang akan diperiksa adalah laporan keuangan yang terdiri dari neraca dan laporan laba rugi.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut di atas, maka dapat dirumuskan penelitian yang dilakukan adalah:

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan dilakukannya penelitian ini adalah untuk mengetahui sistem penilaian tingkat kesehatan bank dengan menggunakan analisa CAMELS.

D. Manfaat Penelitian

Adapun manfaat dari peneitian ini adalah sebagai berikut:

a. Sebagai sumbangan pemikiran bagi manajemen PT Bank Sumut medan dalam melakukan penilaian terhadap tingkat kesehatan bank.

b. Sebagai bahan referensi bagi penulis lain dalam melakukan penelitian agar dapat mengembangkan lebih dalam mengenai cara penilaian tingkat kesehatan bank dengan menggunakan analisa CAMELS.

E. Kerangka Konseptual

Penilaian tingkat kesehatan Bank (PT. Bank Sumut)

Analisa CAMELS

BAB II

TINJAUAN PUSTAKA

A. Bank

1. Pengertian Bank

Dalam kehidupan sehari-hari kegiatan yang dilakukan oleh masyarakat tidak terlepas dari kaitannya dengan uang. Sebab untuk menjalankan perekonomian, masyarakat membutuhkan uang untuk melakukan transaksi. Dalam melakukan transaksinya masyarakat dapat melakukannya dengan mendapatkan bantuan dari sebuah lembaga keuangan yang kita kenal dengan nama bank. Dengan adanya bank

Menurut undang-undang RI nomor 10 tahun 1998 tanggal 10 november 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat masyarakat menjadi terbantu untuk dapat menukarkan uangnya, transfer, membayar rekening listrik, air telepon ataupun pembayaran lainnya.

dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian diatas dapat dijelaskan lebih lanjut bahwa bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran, dan tidak kalah pentingnya adalah sebagai lembaga yang menjadi sarana dalam pelaksanaan kebijakan pemerintah, yaitu kebijakan moneter. Karena fungsi-fungsinya tersebut, maka keberadaan bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan prasyarat bagi suatu perekonomian sehat. Untuk menciptakan bank sehat tersebut antara lain diperlukan pengaturan dan pengawasan bank secara efektif.

Sebagaimana diatur dalam undang-undang, bank adalah usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan yaitu bank bertindak sebagai lembaga intermediasi atau lembaga perantara untuk menghimpun dana dari masyarakat dalm bentuk tabungan, giro ataupun deposito berjangka. Sementara itu, pihak-pihak yang kekurangan dan membutuhkan dana akan mengajukan pinjaman atau kredit kepada bank. Kredit tersebut dapat berupa kredit investasi, kredit modal kerja ataupun kredit konsumsi.

Dana yang telah dihimpun bukanlah dana yang semuanya murah tapi sebagian besar adalah dana dari deposan yang menimbulkan kewajiban bagi bank untuk membayar imbal jasa berupa bunga. Berdasarkan kebutuhan itu dan juga untuk memperoleh penerimaan bank dalam rangka menutup biaya-biaya lain serta mendapatkan keuntungan, maka bank berusaha mengalokasikan dananya dalam berbagai bentuk aktiva dengan berbagai macam pertimbangan. Sebelum bank memutuskan untuk memilih suatu bentuk aktiva tertentu dalam pengalokasian dana pihak ketiga, banyak hal yang harus dipertimbangkan. Terdapat tiga hal menjadi perhatian bank untuk menjadi bahan pertimbangan, yaitu risiko, hasil dan jangka waktu.

2. Jenis – jenis Bank

Penggolongan bank tidak hanya berdasarkan jenis kegiatan usahanya, melainkan juga mencakup bentuk badan hukum, pendirian dan kepemilikan, dan target pasarnya.

a. Menurut kegiatan usaha

Setelah undang – undang no 7 tahun1992 berlaku, jenis bank yang diakui secara resmi terdiri dari dua jenis yaitu :

1) Bank umum

2) Bank perkreditan rakyat

Adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran.

b. Menurut bentuk badan usaha

Untuk memperoleh izin usaha sebagai bank umum atau bank perkreditan rakyat, suatu lembaga keuangan wajib memenuhi persyaratan mengenai susunan organisasi, permodalan, kepemilikan, keahlian di bidang perbankan, dan kelayakan rencana kerja. Badan hukum suatu bank umum dapat berupa perseroan terbatas, koperasi atau perusahaan daerah. Sedangkan badan hukum bank perkreditan rakyat dapat berupa perusahaan daerah, koperasi, perseroan terbatas, bentuk lainnya yang ditetapkan dengan peraturan pemerintah.

c. Menurut pendirian dan kepemilikan

Bank Perkreditan Rakyat hanya dapat didirikan dan dimiliki oleh warga negara Indonesia. Bank umum dan Bank Perkreditan Rakyat yang bentuk badan hukumnya perseroan terbatas sangat dimungkinkan untuk mengalami perubahan kepemilikan. Perubahan kepemilikan ini terutama karena Bank umum dan Bank Perkreditan Rakyat yang bentuknya Perseroan terbatas dapat menerbitkan saham, meskipun hanya saham atas nama. Saham yang harus diterbitkan berupa saham atas nama agar Bank Indonesia tetap dapat memonitor perubahan kepemilikan bank. Meskipun kepemilikanya sangat mungkin terjadi dengan cara jual beli saham dibursa efek, tetapi mengingat sahamnya atas nama maka perubahan tersebut dapat terus dipantau oleh Bank Indonesia untuk tujuan pengawasan dan pembinaan.

d. Menurut target pasar

Secara umum, jenis bank atas dasar target pasarnya dapat digolongkan menjadi tiga bagian yaitu:

1) Retail Bank, Bank jenis ini memfokuskan pelayanan dan transaksi kepada nasabah-nasabah retail. Retail disini adalah nasabah-nasabah individual, perusahaan, dan lembaga lain yang skalanya kecil. Biasanya ditinjau dari jasa kredit yang diberikan, nasabah debitor yang dilayani adalah memerlukan fasilitas kredit tidak lebih daripada Rp 20 miliar.

pelayanan yang harus diberikan juga kepada karyawan, direksi dan komisaris dari perusahaan tersebut secara individual. Pelayanan yang diberikan secara perorangan disini diarahkan untuk menjalin kerja sama yang lebih baik dengan nasabah-nasabah korporasi.

3) Retai-Corporate Bank, Bank jenis ini memberikan pelayanan tidak hanya kepada nasabah retail tetapi juga kepada nasabah korporasi.

B. Tingkat Kesehatan Bank

1. Pengertian Tingkat Kesehatan Bank

Kesehatan bank adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Menurut Triandaru (2006:51) bahwa kesehatan bank mencakup kemampuan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya, kegiatan tersebut meliputi:

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri,

b. Kemampuan mengelolah dana,

c. Kemampuan untuk menyalurkan dana ke masyarakat,

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain,

e. Pemenuhan peraturan perbankan yang berlaku.

Penilaian terhadap faktor tersebut dilakukan melalui penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan unsur jusdgement yang didasarkan atas materialitas dan signifikansi dari faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional. Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan,dan proyeksi rasio – rasio keuangan perbankan. Penilaian kualitatif adalah penilaian terhadap faktor – faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen resiko, dan kepatuhan bank.

2. Aturan Kesehatan Bank

Berdasarkan undang – undang nomor 10 tahun 1998 tentang perbankan, pembinaan dan pengawasan bank dilakukan oleh bank Indonesia, menetapkan bahwa :

a. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati – hatian.

b. Dalam memeberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara – cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada Bank.

d. Bank atas permintaan Bank Indonesia, wajib memberian kesempatan bagi pemeriksaan buku – buku dan berkas – berkas milik bank tersebut, serta wajib memberikan bantuan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan yang dilaporkan oleh bank tersebut. e. Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala

maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap Bank.

f. Bank wajib untuk menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca dan laporan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik. g. Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu

dan bentuk yang diteapkan oleh Bank Indonesia.

3. Faktor – faktor Penilaian Tingkat Kesehatan Bank (CAMELS)

Dengan menyadari arti pentingnya tingkat kesehatan bank bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati – hatian (prudential banking) dalam duni perbankan, maka Bank Indonesia perlu menerapkan aturan tentang kesehatan bank. Dengan adanya aturan tenang kesehatan bank ini, perbankan diharapan selalu dalam kondisi sehat, sehingga tidak akan merugikan masyarakat yang berhubungan dengan perbankan.

sampai dengan pengguna dan penyalur dana. Sesuai dengan peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank umum, bank wajib melakukan penilaian tingkat kesehatan bank secara triwulanan untuk posisi bulan maret, juni, september, dan desember.

Triandaru (2006:53), Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor – faktor CAMELS yang terdiri dari :

a. Permodalan (Capital)

b. Kualitas Aset (Asset Quality) c. Manajemen (Management) d. Rentabilitas (Earnings) e. Likuiditas (Liquidity)

f. Sensitivitas Terhadap Resiko Pasar (Sensitivity to Market Risk)

Ad.a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut:

1) Kecukupan pemenuhan kewajiban penyedian modal minimum (KPMM) terhadap ketentuan yang berlaku,

2) Komposisi permodalan,

3) Trend ke depan/proyeksi KPMM,

4) Aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank, 5) Kemampuan bank memelihara kebutuhan penambahan modal yang berasal

dari keuntungan (laba ditahan),

8) Kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

Ad.b. Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut:

1) Aktiva produktif yang dilasifikasikan dibandingkan dengan total aktiva produktif,

2) Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit,

3) Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva produktif,

4) Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP),

5) Kecukupan kebijakan dan prosedur aktiva produktif,

6) Sistem kaji ulang (review) internal terhadap aktiva produktif, 7) Dokumentasi aktiva produktif,

8) Kinerja penanganan aktiva produktif bermasalah. Ad.c. Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut :

1) Manajemen umum,

2) Penerapan sistem manajemen resiko,

Ad.d. Rentabilitas (Earning)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lin dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut : 1) Return on assets (ROA),

2) Return on equity (ROE), 3) Net interest margin (NIM),

4) Biaya operasional dibandingkan dengan pendapanan operasional (BOPO), 5) Perkembangan laba operasional,

6) Komposisi portofolio aktiva produktif dan diversifikasi pendapatan, 7) Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, 8) Prospek laba operasional.

Ad.e. Likuiditas (Liquidity)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuditas antara lain dilakukan melalui penilaian terhadap kmponen – komponen sebagai berikut : 1) Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang

dari 1 tahun,

2) 1 month naturity mismacth ratio, 3) Loan to deposit ratio (LDR),

4) Proyeksi cash flow 3 bulan mendatang,

5) Ketergantungan pada dana antar bank dan deposan inti,

7) Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber – sumber pendanaan lainnya,

8) Stabilitas dana pihak ketiga (DPK).

Ad.f. Sensitivitas Terhadap Resiko Pasar (Sensitivity to Market Risk)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap resiko pasar antara lain dilakukan melalui penilaian trehadap komponen – komponen sebagai berikut :

1) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga,

2) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar,

3) Kecukupan penerapan sistem manajemen resiko pasar.

4. Perhitungan/Analisis Komponen Faktor CAMELS

Bank Indonesia secara berkala atau sewaktu-waktu memantau hasil perbaikan berdasarkan laporan pelaksanaan (action plan) yang disampaikan oleh bank. Apabila diperlukan dilakukan pemeriksaan khusus terhadap hasil perbaikan yang telah dilakukan oleh bank untuk memastikan kebenaran laporan yang disampaikan oleh bank tersebut.

konvensional perihal sistem penilaian tingkat kesehatan bank umum, dimana perhitungan/analisis komponen atas setiap faktor CAMELS sebagai berikut:

a. Faktor Permodalan (Capital)

Faktor capital atau permodalan digunakan untuk menilai sampai dimana bank memenuhi permodalan bank, kecukupan penyediaan modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR). Dengan modal sendiri yang cukup, bank dapat memanfaatkan sebagian dari pada modal untuk membiayai kebutuhan atas prasarana dan sarana operasi yang memadai. Penilaiannya dilakukan dengan menggunakan metode CAR (Capital Adequacy Ratio) yaitu dengan cara membandingkan modal terhadap aktiva tertimbang menurut resiko (ATMR). CAR merupakan indikator dari kecukupan modal suatu bank, yang bertujuan untuk menjaga kelangsungan usaha dalam jangka panjang (Solvabilitas). Penyediana modal yang cukup merupakan hal yang penting, untuk mengimbangi pihak ketiga. CAR yang ideal sesuai dengan standar yang ditetapkan oleh Bank for International Settiements (BIS) sebesar 8%. Penilaian terhadap faktor permodalan didasarkan pada rasio modal terhadap Aktiva Tertimbang Menurut Risiko, dengan rumus:

CAR = x 100

Ket:

Total Modal = Modal Inti + Modal Pelengkap ATMR = ATMR kredit + ATMR risiko pasar

Total Modal – Penyertaan

Modal inti terdiri dari beberapa komponen, yaitu modal disetor, agio saham, cadangan umum, cadangan tujuan, laba tahun lalu, dan laba tahun berjalan. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasi dan pinjaman subordinasi. Sedangkan komponen ATMR terdiri dari kas, tagihan yang dijamin oleh lembaga-lembaga tertentu, kredit yang diberikan, tagihan kepada lembaga-lembaga lain, aktiva tetap dan investasi, dan antarkantor netto.

Menurut Judisseno (2002:136) “penyertaan adalah penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitur untuk mengatasi akibat kegagalan kredit”.

b. Faktor Kualitas Aset (Asset Quality)

Peny. Penghapusan Aktiva Produktif yang telah dibentuk

Penyisihan Penghapusan Aktiva Produktif yang wajib NPL = x 100

Sedangkan untuk menghitung rasio PPAP yaitu pemenuhan penghapusan dan penyisihan aktiva produktif dengan cara sebagai berikut:

PPAP =

Tujuan pembentukan PPAP menurut Rinaldy (2008:66) adalah “untuk mengantisipasi jumlah kerugian yang akan terjadi akibat aktiva produktif tidak dapat ditagih (rugi)”. Dalam realisasinya jumlah PPAP dibentuk secara periodik oleh setiap bank. Namun pada saat menetapkan tingkat kesehatan bank, PPAP tersebut dihitung kembali yang didasarkan pada tingkat kaualitas aktiva produktif yang telah dikualifikasikan dan dibandingkan dengan jumlah yang telah dibentuk.

c. Faktor Manajemen (Management)

Secara kuantitatif faktor ini sebenarnya tidak dapat dijabarkan, namun secara teknis pengukuran keberhasilan manajemen dapat dilihat dari pencapaian operasional (realisasi) dibandingkan terhadap terget atau sasaran yang ditetapkan di awal tahun buku. Kebijakan-kebijakan yang dibuat oleh manajemen harus pula dapat dipertanggung jawabkan baik terhadap ketentuan yang berlaku maupun terhadap kelangsungan hidup bank itu sendiri.

Penilaian terhadap keberhasilan manajemen dapat dilihat dari aplikasi manajemen umum dan manajemen resiko yang diterapkan oleh para manajer suatu bank. Dimana bank yang memiliki komposisi dan jumlah serta kualifikasi anggota komisaris yang sesuai dengan ukuran, kompleksitas (karakteristik),

Kredit non lancar

Laba sebelum pajak

Rata – rata total aset

kemampuan keuangan, dan sasaran strategik bank. Bank memiliki komposisi dan jumlah serta kualifikasi anggota Direksi yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan dan sasaran bank.

Penilaian manajemen menurut Faud (2005:288) didasarkan kedalam 5 (lima) kelompok yaitu “manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuditas dan manajemen umum”. Manajemen bank dinilai atas dasar 250 pertanyaan yang diajukan.

d. Faktor Rentabilitas

Faktor rentabilitas suatu bank yaitu dengan melihat kemampuan suatu bank dalam menciptakan laba. Rasio-rasio rentabilitas pada umumnya membandingkan antara perolehan laba (net income) dan operasional usahanya atau total aset. Yang menjadi acuan untuk menghitung rentabilitas adalah Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin (NIM) dan Beban Operasional dibandingkan dengan Pendapatan Operasional (BOPO).

Perhitungan ROA adalah dengan menggunakan cara sebagai berikut:

ROA = x 100

Return on Asset (ROA) adalah perbandingan jumlah laba bersih terhadap rata-rata volume usaha. Besar kecilnya ROA menggambarkan tingkat produktivitas atau profit margin yang dicapai oleh suatu bank.

Untuk menghitung besarnya ROE adalah dengan menggunakan rumus:

Return on Equity (ROE) adalah pengukuran kemampuan bank untuk menghasilkan laba bersih ditinjau dari modal yang dimiliki.

Rasio NIM dapat dihitung dengan cara sebagai berikut:

NIM = x 100

Net Income Margin (NIM) adalah pengukuran kemampuan bank untuk menghasilkan laba atas kredit yang disalurkan.

Nilai rasio BOPO dapat dihitung dengan menggunakan rumus sebagai berikut:

BOPO = x 100

Rasio biaya operasional terhadap pendapatan operasional (BOPO) merupakan barometer dalam mengukur kemampuan pendapatan operasional dalam menutup biaya operasional dan tingkat efisiensi. Antara BOPO dan ROA mempunyai hubungan yang sangat erat dan timbal balik yaitu pengukuran efisiensi di satu sisi, dan produktivitas di pihak lain.

e. Faktor Likuiditas

Penilaian ini didasarkan untuk mengetahui kemampuan bank dalam memenuhi kewajiban segeranya. Pengukuran likuiditas adalah pengukuan yang sifatnya dilematis, karena di satu sisi usaha bank yang utama adalah memasarkan dan/atau memutar uang para nasabahnya untuk mendapatkan keuntungan. Artinya bisnis perbankan harus memaksimalkan pemasaran uangnya dan sekecil mungkin

Pendapatan bunga bersih

Rata – rata aktiva produktif

Beban Operasional

mencegah uang nganggur (ideal money). Di sisi lain, untuk dapat memenuhi kewajibannya terhadap para deposan dan debitur yang sewaktu-waktu menarik dananya dari bank, bank dituntut selalu dalam posisi siap membayar, yang artinya bank harus mempunyai cadangan uang nganggur yang cukup.

Semakin tinggi tingkat likuditas berarti semakin banyak uang yang menganggur, semakin banyak uang yang menganggur berarti pemasaran uang tidak maksimal dan akhirnya bank tidak bisa memaksimalkan keuntungannya. Secara umum penetapan rasio likuditas yang baik adalh lebih besar dari 100% dengan kata lain harta lancar adalah sama dengan atau lebih dari utang lancarnya. Manfaat pengukuran likuditas bagi bank adalah mempertinggi kepercayaan masyarakat dan pemerintah.

Penilaian rasio faktor likuiditas berpatokan pada Loan Deposit Rasio (LDR), dimana LDR diperoleh dengan cara membandingkan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain) dengan dana pihak ketiga yang terdiri dari giro, tabungan dan deposito (tidak termasuk antar bank). LDR dapat dihitung dengan cara sebagai berikut:

LDR = x 100

Berdasarkan LDR ini dapat diketahui sejauh mana usaha pihak manajemen melakukan perpencaran dalam penempatan dananya, yaitu besarnya yang disalurkan dalam bentuk pemberian kredit dan yang ditanamkan dalam bnetuk penanaman dana lainnya.

Kredit

f. Faktor Sensitivitas terhadap Risiko Pasar (Sensitivity to market risks)

Faktor sensitivitas terhadap risiko pasar dapat dilihat dari penerapan sistem manajemen risiko pasar (Market Risks) yaitu meliputi pengawasan aktif dewan komisaris dan direksi terhadap potensi ekspour risiko pasar, efektifitas pengendalian internal terhadap ekspour risiko pasar termasuk kecukupan fungsi audit internal.

5. Peringkat Komposit (Composite Rating)

Berdasarkan hasil penilaian peringkat masing – masing faktor ditetapkan peringkat komposite (composite rating) sebagaia berikut :

a. Peringkat komposite 1 (PK-1), mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan,

b. Peringkat komposite 2 (PK-2), mencerminkan bahwa bank tergoong baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan namun bank masih memiliki kelemahan – kelemahan minor yang dapat segera diatasi oleh tidakan rutin,

c. Peringkat komposite 3 (PK-3), mencerminkan bahwa bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif,

kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya,

e. Peringkat komposite 5 (PK-5), mencerminkan bahwa bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

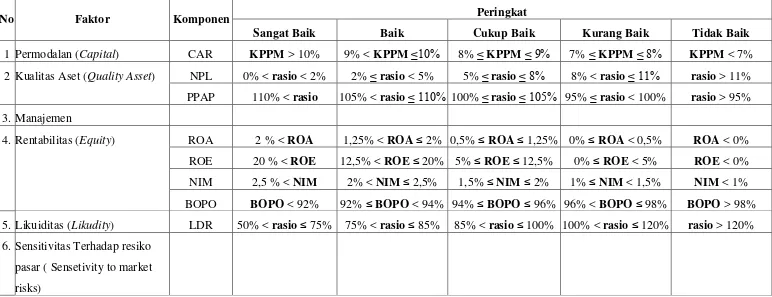

Tabel 2.1 Kriteria Penetapan Peringkat Komponen CAMELS

No Faktor Komponen Peringkat

Sangat Baik Baik Cukup Baik Kurang Baik Tidak Baik

1 Permodalan (Capital) CAR KPPM > 10% 9% < KPPM≤10% 8% ≤ KPPM≤ 9% 7% ≤ KPPM≤ 8% KPPM < 7% 2 Kualitas Aset (Quality Asset) NPL 0% < rasio < 2% 2% ≤ rasio < 5% 5% ≤ rasio≤ 8% 8% < rasio ≤ 11% rasio > 11%

PPAP 110% < rasio 105% < rasio≤ 110% 100% ≤ rasio≤ 105% 95% ≤ rasio < 100% rasio > 95%

3. Manajemen

4. Rentabilitas (Equity) ROA 2 % < ROA 1,25% < ROA≤ 2% 0,5% ≤ROA≤ 1,25% 0% ≤ROA < 0,5% ROA < 0% ROE 20 % < ROE 12,5% < ROE≤ 20% 5% ≤ROE≤ 12,5% 0% ≤ROE < 5% ROE < 0% NIM 2,5 % < NIM 2% < NIM ≤ 2,5% 1,5% ≤NIM ≤ 2% 1% ≤NIM < 1,5% NIM < 1% BOPO BOPO < 92% 92% ≤BOPO < 94% 94% ≤BOPO≤ 96% 96% < BOPO≤ 98% BOPO > 98% 5. Likuiditas (Likudity) LDR 50% < rasio≤ 75% 75% < rasio≤ 85% 85% < rasio≤ 100% 100% < rasio≤ 120% rasio > 120%

6. Sensitivitas Terhadap resiko

pasar ( Sensetivity to market

risks)

6. Pelanggaran Aturan Kesehatan Bank

Apabila terdapat penyimpangan terhadap aturan tentang kesehatan bank, Bank Indonesia dapat mengambil tindakan – tindakan tertentu dengan tujuan dasar agar bank bersangkutan menjadi sehat dan tidak membahayakan kinerja perbankan secara umum. Bank Indonesia dapat melakukan tindakan agar :

a. Pemegang saham menambah modal,

b. Pemegang saham mengganti dewan komisaris dan atau direksi bank,

c. Bank menghapusbukukan kredit atau pembiayaan berdasarkan prinsipsyariah yang macet, dan emperhitungkan kerugian bank dengan modalnya,

d. Bank melakukan merger atau konsolidasi dengan bank lain,

e. Bank dijual kepada pembeli yang bersedia mengambil alih seluruh kewajiban, f. Bank menyerahkan pengelolaan seluruh atau sebagian kegiatan bank kepada

pihak lain,

g. Bank menjual sebagian atau seluruh harta dan kewajiban bank kepada bank atau pihak lain.

Apabila tindakan tersebut belum cukup untuk mengatasi kesulitan yang dihadapi bank, dan atau menurut penilain Bank Indonesia keadaan suatu bank dapat membahayakan sistem perbankan, maka pimpinan Bank Indonesia dapat mencabut izin usaha bank dan memerintahkan direksi bank untuk segera menyelenggarakan Rapat Umum Pemegang Saham guna membubarkan badan hukum bank dan membentuk tim likuditas.

BAB III

METODE PENELITIAN

A. Tempat Penelitian

Penelitian dilakukan pada PT Bank Sumut yang beralamat di Jl. Imam Bonjol No. 18 Medan.

B. Jenis Data

Jenis data yang dikumpulkan untuk penelitian adalah data primer dan data sekunder.

1. Data Primer, yaitu data yang diperoleh dari objek penelitian secara langsung melalui wawancara langsung.

2. Data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah diolah, baik berupa publikasi maupun data perusahaan sendiri, seperti data mengenai sejarah perusahaan, struktur organisasi, dan data primer yang telah dikelola dalam bentuk tabel sehingga lebih informatif oleh pihak lain.

C. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh penulis terdiri dari: 1) Teknik Dokumentasi

2) Observasi

Melakukan observasi atau pengamatan yang dilakukan untuk melihat keadaan yang sebenarnya dan mencatat peristiwa dalam situasi yang berkaitan dengan pengamatan proporsional maupun pengetahuan yang langsung diperoleh dari data. Observasi ini dilakukan dengan cara tanya jawab secara langsung ke pemimpin bidang dan staf bagian perencanaan dan pembinaan cabang PT Bank Sumut.

D. Teknik Analisis Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Perusahaan

Terbitnya Peraturan Pemerintah Nomor 1 tahun 1955 merupakan tonggak awal berdirinya Bank Pembangunan Daerah di seluruh Indonesia, dimana dinyatakan bahwa di daerah-daerah Provinsi dapat didirikan Bank Pembangunan Daerah. Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada tanggal 4 November 1961 dengan Akte Notaris Rusli No. 22 dalam bentuk perseroan Terbatas berdasarkan Pada awal pendirian BPDSU ini pengelolahan dilakukan dengan sederhana dan dilengkapi dengan badan-badan seperti dewan pengurus yang diketuai langsung oleh Gubernur Kepala Daerah Sumatera Utara dan direksi adalah para wakil pemegang saham pemerintah dan swasta.

Sumatera Utara dan Pemerintah Daerah Tingkat II Sumatera Utara. Dalam perkembangan selanjutnya, sesuai dengan kebutuhan, terjadi beberapa kali perubahan peraturan pemerintah daerah untuk meningkatkan modal disetor.

Pada tanggal 16 April 1999 bentuk Badan Hukum diubah kembali menjadi Perseroan Terbatas sesuai dengan Akte Pendirian Perseroan Terbatas Nomor 38 Tahun 1999 Notaris Alina Nasution, S.H. yang telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia Nomor C-8224 HT.01.01 Tahun 1999 dan telah diumumkan dalam Berita Negara Republik Indonesia Nomor 54 Tanggal 6 Juli 1999, dengan modal dasar Rp 400.000.000.000,- .Dasar perubahan bentuk hokum dan modal dasar sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I Sumatera Utara Nomor 2 Tahun 1999. Sesuai dengan kebutuhan dan perkemabngan selanjutnya dengan Akte Nomor 31 Tanggal 15 Desember 1999 modal dasar ditingkatkan menjadi Rp 500.000.000.000,-

Dalam pelaksanaan operasionalnya, nama Bank Pembangunan Daerah Sumatera Utara (BPDSU) yang disingkat menjadi PT BANK SUMUT Pada Tanggal 16 April 1999 tercatat pernah menempati kantor di Jl. Palang Merah Medan, kemudian dipindahkan ke Jl. Imam Bonjol Nomor 7 Medan. Pada Tanggal 20 April 1989. Rudini sebagai Menteri Dalam Negeri yang menjabat pada saat itu berkenan meresmikan pemakaian gedung kantor baru yang cukup megah yang terletak di jantung bisnis kota Medan tepatnya di Jl. Imam Bonjol Nomor 18 Medan yang ditempati hingga saat ini.

Cabang yang terdiri dari 20 Kantor Cabang Konvensional dan 3 Kantor Cabang Syariah, 60 Kantor Cabang Pemabantu, 2 Payment point yang berfungsi unutuk melayani pembayaran Pajak Kendaraan Bermotor (pkb), 2 Kas Mobil, dengan 61 Mesin ATM.

b. Struktur Organisasi dan Uraian Tugas

Pembentukan struktur organisasi dalam suatu perusahaan besar termasuk salah satu hal yang paling penting yang harus diperhatikan oleh pimpinan perusahaan. Dengan adanya struktur organisasi yang disusun sesuai dengan kebutuhan aktivitas perusahaan, maka segala sesuatu diharapkan dapat berjalan dengan lancar dan tidak membingungkan bawahan dalam melaksanakan tugas masing-masing.

Adapun fungsi unit kerja yang terdapat pada struktur organisasi PT. Bank SUMUT adalah sebagai berikut :

1. Rapat Umum Pemegang Saham (RUPS)

Rapat umum pemegang saham (RUPS) merupakan pemegang kekuasaan tertinggi persero yang diadakan setiap tahunnya. Pada rapat tersebut dewan komisaris dan direksi melaporkan dan mempertanggungjawabkan kinerja perseroan kepada pemegang saham.

2. Dewan Komisaris (DEKOM)

Dewan komisaris terdiri dari 3 (tiga) orang dengan masa kerja 4 (empat) tahun untuk satu periode. Dewan komisaris bertanggungjawab kepada pemegang saham dalam mengawasi kebijakan direksi terhadap operasional bank secara umum yang mengacu kepada rencana bisnis yang disetujui dewan komisaris dan Bank Indonesia serta memastikan kepatuhan terhadap seluruh peraturan dan perundangan yang berlaku.

3. Dewan Pengawasan Syariah (DPS)

Dewan pengawasan syariah dipilih dan diangkat oleh RUPS. Dimana dewan ini adalah badan independen yang ditempatkan oleh Dewan Syariah Nasional (DSN) pada bank, sehubungan dengan unit usaha syariah.

4. Direksi

Direktur kepatuhan membawahi divisi perencanaan serta divisi kepatuhan dan manajemen resiko yang melaksanakan fungsi kepatuhan dalam rangka untuk memastikan proses pengambilan keputusan tidak bertentangan dengan peraturan dan perundangan yang berlaku.

5. Divisi Pengawasan

Divisi pengawasan dipimpin oleh seorang kepala divisi pengawasan yang membawahi 3 (tiga) kepala bidang yaitu bidang pengawasan umum, bidang pengawasan TSI dan bidang pengawasan kredit. Adapun tugas dari kepala divisi pengawasan adalah:

a. Merumusakan kebijakan bank dalam mengamankan dan menyelamatkan harta bank,

b. Nerumuskan kebijakan bank dalam mengawasi dan membina seluruh unit kerja bank untuk mencapai efisiensi dan efektifitas,

c. Merumuskan program kerja audit tahunan dan audit khusus,

d. Mengusulkan kepada Direksi Rencana Kerja dan Anggaran Divisi Pengawasan untuk dimasukkan ke dalam rencana anggaran tahunan, menengah dan panjang bank,

e. Melaporkan kepada Direksi temuan hasil pemeriksaan. 6. Divisi Perencanaan, Pengembangan dan Pembinaan Cabang

cabang. Adapun tugas dari kepala divisi perencanan, pengembangan dan pembinaan cabang adalah:

a. Merumuskan rencana strategi bank sesuai kebijakan umum Direksi untuk dituangkan di dalam rencana kerja dan anggaran tahunan, rencana jangka menengah dan rencana jangka panjang,

b. Merumuskan kebijakan bank untuk pengembangan usaha bank,

c. Melakukan penelitian dan pengembangan untuk kemajuan usaha bank, d. Merumuskan kebijakan dan strategi bank untuk pembinaan cabang,

e. Mengajukan usulan rencana kerja dan anggaran tahunan bank, rencana jangka menengah dan rencana jangka panjang.

7. Divisi Kepatuhan

Divisi kepatuhan dipimpin oleh seorang kepala divisi yang membawahi 2 (dua) kepala bidang yaitu bidang kepatuhan dan bidang manajemen resiko. Adapun tugas dari kepala divisi kepatuhan adalah:

a. Memberikan pertimbangan dalam penataan kebijakan/ketentuan bank agar tidak bertentangan dengan peraturan dan perundangan ekternal yang sederajat maupun lebih tinggi,

b. Memantau kebijakan kepatuhan terhadap ketentuan-ketentuan baik interal maupun eksternal yang berlaku

d. Memberikan pertimbangan-pertimbangan kepada direksi atas keputusan yang bertentangan dengan kepatuhan dan risiko-risiko yang mungkin terjadi,

e. Memantau dan menjaga kepatuhan bank terhadap perjanjian dan komitmen yang dibuat oleh bank kepada Bank Indonesia dan pihak lain.

8. Divisi Sumber Daya Manusia

Divisi sumber daya manusia dipimpin oleh seorang kepala divisi yang membawahi 2 (dua) kepala bidang yaitu bidang tenaga kerja dan bidang pendidikan dan latihan. Adapun tugas dari kepala divisi sumber daya manusia adalah:

a. Merumuskan kebutuhan sumber daya manusia jangka pendek maupun jangka panjang,

b. Merumuskan strategi dan rencana pengembanagan sumber daya manusia yang profesional,

c. Merumuskan dan mengembangkan budaya kerja perusahaan (corporate cultur),

d. Merumuskan penyelesaian atas masalah ketenaga kerjaan bank,

e. Mengusulkan kepala direksi rencana kerja dan anggaran divisi sumber daya manusia untuk dimasukkan ke dalam rencana angaran tahunan, menengah dan panjang.

9. Divisi Administrasi Keuangan

teknologi sistem informasi. Adapun tugas dari kepala divisi administrasi keuangan adalah:

a. Merumuskan kebijakna bank dalam penerapan sistem administrasi keuangan yang handal dan sesuai dengan prinsip akuntansi yang berlaku, b. Merumuskan kebijakan pengembangan dalam bidang teknologi sistem

informasi dengan tetap memperhatikan ketentuan yang ditetapkan oleh Bank Indonesia dan atau lembaga yang berkompeten lainnya,

c. Mengusulkan kepada direksi rencana kerja dan anggaran divisi administrasi keuangan untuk dimasukkan ke dalam rencana kerja dan anggaran tahunan, menegah, dan panjang,

d. Menyampaikan saran-saran kepada direksi sebagai bahan pertimbangan dalam menetapkan kebijaksanaan/keputusan dalam administrasi keuangan/akuntasi dan teknologi sistem informasi,

e. Membina pejabat, staf dan pegawai dalam lingkungan divisi administrasi keuangan guna meningkatkan keterampilan kerja, pengetahuan dan sikap kerja.

10. Divisi Umum

Divisi umum dipimpin oleh seorang kepala divisi umum yang membawahi 2 (dua) kepala bidang yaitu bidang logistik dan bidang rumah tangga. Adapun tugas dari kepala divisi umum adalah:

b. Mengusulkan kepada direksi rencana kerja dan anggaran divisi umu untuk dimasukkan kedalam rencana kerja anggaran tahunan, menegah dan panjang,

c. Mengkoordinir seluruh unit kerja menyangkut pengadaan sarana dan prasarana kerja bank,

d. Menyediakan dana kas kecil (petty cash), perangko dan materai sesuai dengan ketentuan,

e. Membina pejabat, staf dan pegawai dalam lingkungan divisi umum guna meningkatkan keterampilan kerja, pengetahuan dan sikap kerja.

11. Divisi Treasury

Divisi treasury dipimpin oleh seorang kepala divisi treasury yang membawahi 2 (dua) kepala bidang yaitu bidang treasury dan bidang pemasaran dan jasa. Adapun tugas dari kepala divisi treasury adalah:

a. Merumuskan kebijakan bank dibidang pendanaan, produk dan jasa bank ke dalam ketentuan-ketentuan,

b. Merumuskan ketentuan-ketentuan yang menyangkut penghimpunan dana dan penempatan dana selain kredit serta produk dan jasa bank yang berbasis kepatuhan dan prinsip kehati-hatian,

c. Mengusulkan kepada direksi rencana kerja angaran divisi treasury untuk dimasukkan ke dalam rencana kerja tahunan, menengah dan panjang, d. Merencanakan, memonitor dan mengevaluasi penempatn dana/pemenuhan

e. Membina pejabat, staf dan pegawai dalam lingkungan divisi treasury guna meningkatkan keterampilan kerja, pengetahuan dan sikap kerja.

12. Divisi Kredit

Divisi kredit dipimpin oleh seorang kepala divisi kredit yang membawahi 2 (dua) kepala bidang yaitu bidang kredit dan bidang supervisi kredit. Adapun tugas dari kepala divisi kredit adalah:

a. Merumuskan kebijakan bank dalam menetapkan langkah-langkah penyaluran kredit,

b. Memberikan peringatan didni atas portopolio kredit,

c. Menerima dan mengevaluasi umpan balik dari kantor cabang atas pemasaran produk kredit,

d. Mengusulkan kepada direksi rencana kerja dan anggaran divisi kredit untuk dimasukkan ke dalam rencana kerja tahunan, menengah dan panjang.

e. Menyampaikan saran-saran dan pertimbangan-pertimbangan kepada direksi sehubungan dengan pelaksanan tugas-tugas di divisi kredit.

13. Divisi penyelamatan Kredit

a. Menetapkan target pencapaian penyelamatan kredit bermasalah untuk masing-masing bidang dalam periode tertentu,

b. Menandatangani atau memaraf surat-surat. Memorandum dan laporan-laporan lain sesuai kebutuhan,

c. Menilai atau menyetujui prestasi kerja pejabat/staf/pegawai dalam lingkungan divisi penyelamatan kredit,

d. Memberikan teguran, peringatan dan sanksi kepada pejabat/staf/pegawai dalam lingkungan divisi penyelamatan kredit yang melanggar ketentuan dan peraturan bank,

e. Memberikan persetujuan menjalani cuti dan mengusulkan pejabat pengganti dalam lingkungan divisi penyelamatan kredit.

14. Sekretariat Direksi

Fungsi dari sekretaris direksi adalah:

a. Menyelenggarakan kegiatan tata usaha pelaksanaan tugas direksi, b. Menyelenggarakan tugas-tugas kehumasan dan protokoler direksi. 15. Kantor Cabang Utama

Fungsi dari kantor cabang utama adalah:

a. Menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana, penyaluran kredit dan jasa-jasa perbankan lainnya sesuai dengan ketentuan yang berlaku,

16. Kantor Cabang

Fungsi dari kantor cabang adalah:

a. Menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana, penyaluran kredit dan jasa-jasa perbankan lainnya sesuai dengan ketentuan yang berlaku,

b. Membantu direksi dalam melaksanakan fungsinya sesuai dengan ketentuan yang berlaku.

17. Kantor Cabang Pembantu

Fungsi dari kantor cabang pembantu adalah:

a. Menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana, penyaluran kredit dan jasa-jasa perbankan lainnya sesuai dengan ketentuan yang berlaku,

b. Membantu kantor caban induk dalam melaksanakan fungsinya sesuai dengan ketentuan yang berlaku.

18. Kantor Kas

Fungsi dari kantor kas adalah:

Merupakan perpanjangan tangan kantor cabang induk dalam menyelengarakan kegiatan usaha perbankan berupa penghimpunan dana dan penyaluran kredit serta jasa-jasa perbankan lainnya sesuai dengan ketentuan yang berlaku.

19. Kas Mobil/Payment Point

Merupakan perpanjangan tangan kantor cabang induk dalam menyelengarakan kegiatan usaha perbankan berupa penghimpunan dana dan penyaluran kredit serta jasa-jasa perbankan lainnya sesuai dengan ketentuan yang berlaku.

2. Tingkat Kesehatan Bank

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik. Dengan kata lain, bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dengan menjalankan fungsi-fungsi tersebut diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan.

Untuk dapat menjalankan fungsinya dengan baik, bank harus mempunyai modal yang cukup, menjaga kualitas asetnya dengan baik, dikelola dengan baik dan dioperasikan berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga dapat memenuhi kewajibannya setiap saat. Selain itu, suatu bank harus senantiasa memenuhi berbagai ketentuan dan aturan yang telah ditetapkan, yang pada dasarnya berupa berbagai ketentuan yang mengacu pada prinsip-prinsip kehati-hatian di bidang perbankan.

hanya pemilik dan pengelola bank yang bersangkutan tetapi juga masyarakat secara keseluruhan terutama para pengguna jasa perbankan.

3. Faktor – Faktor Penilaian Tingkat Kesehatan Bank (CAMES)

Ada 6 (enam) faktor penilaian tingkat kesehatan bank yaitu permodalan (capital), kualitas aset (asset quality), manajemen (management), rentabilitas (earning), likuiditas (liquidity), dan sensitivitas terhadap risiko pasar (sensitivity to market risk) atau disebut juga dengan CAMELS. Bank SUMUT memaparkan ke 6 (enam) faktor tersebut sebagai berikut :

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut: 1) Pemenuhan kewajiban penyedian modal minimum (KPMM) terhadap

ketentuan yang berlaku, 2) Komposisi permodalan,

3) Trend ke depan/proyeksi KPMM,

4) Aktiva produktif yang diklasifikasikan (APYD) dibandingkan dengan modal bank,

5) Kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan),

6) Rencana permodalan bank untuk mendukung pertumbuhan usaha, 7) Akses kepada sumber permodalan,

b. Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut : 1) Aktiva produktif yang dilasifikasikan dibandingkan dengan total aktiva

produktif,

2) Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit,

3) Perkembangan aktiva produktif bermasalah dibandingkan dengan aktiva produktif,

4) Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP),

5) Kecukupan kebijakan dan prosedur aktiva produktif,

6) Sistem kaji ulang (review) internal terhadap aktiva produktif, 7) Dokumentasi aktiva produktif,

8) Kinerja penanganan aktiva produktif bermasalah.

c. Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut :

1) Manajemen umum,

2) Penerapan sistem manajemen resiko,

d. Rentabilitas (Earning)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lin dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut : 1) Return on assets (ROA),

2) Return on equity (ROE), 3) Net interest margin (NIM),

4) Biaya operasional dibandingkan dengan pendapanan operasional (BOPO), 5) Perkembangan laba operasional,

6) Komposisi portofolio aktiva produktif dan diversifikasi pendapatan, 7) Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, 8) Prospek laba operasional.

e. Likuiditas (Liquidity)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuditas antara lain dilakukan melalui penilaian terhadap kmponen – komponen sebagai berikut : 1) Aktiva likuid dibandingkan dengan pasiva likuid,

2) 1 month naturity mismacth ratio, 3) Loan to deposit ratio (LDR),

4) Proyeksi cash flow 3 bulan mendatang,

5) Ketergantungan pada dana antar bank dan deposan inti, 6) Kebijakan dan pengelolahan likuiditas

8) Stabilitas dana pihak ketiga (DPK).

f. Sensitivitas Terhadap Resiko Pasar (Sensitivity to Market Risk)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap resiko pasar antara lain dilakukan melalui penilaian trehadap komponen – komponen sebagai berikut :

1) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga,

2) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar,

B. Analisis Hasil Penelitian

1. Perhitungan Rasio Keuangan dari Faktor CAMELS

a. Faktor Permodalan (Capital)

Kelompok permodalan mempunyai dua indikator yaitu rasio CAR dan rasio aktiva tetap terhadap modal. Untuk rasio CAR dapat dihitung dengan cara sebagai berikut :

CAR =

CAR = x 100 = 25,59%

Rasio CAR yang diperoleh PT Bank SUMUT berada pada posisi 25,59%, dengan kata lain rasio CAR PT Bank SUMUT lebih tinggi jika dibandingkan dengan rasio CAR yang ditetapkan dalam ketentuan (sebesar 8 %).

Untuk rasio aktiva terhadap modal dapat dihitung dengan cara sebagai berikut :

Aktiva Tetap Terhadap Modal = x 100

Aktiva Tetap Terhadap Modal = x 100

Aktiva Tetap Terhadap Modal = 39,66% Total Modal – Penyertaan

ATMR

646.021 – 750 2.484.329

Aktiva tetap

Modal

255.919

b. Faktor Kualitas Aset (Asset Quality)

Dalam menilai kualitas aset ada dua rasio yang digunakan yaitu rasio kredit yang diberikan bermasalah dengan total kredit atau disebut juga dengan Non Performing Loans (NPL) dan pemenuhan penghapusan dan penyisihan aktiva produktif (PPAP).

Rasio NPL dapat dihitung dengan cara sebagai berikut :

NPL = x 100

Nilai dari kredit non lancar diperoleh dengan cara sebagai berikut :

(dalam jutaan rupiah)

Kredit Non Lancar 77.421

Kredit kurang lancar 14.580

Kredit diragukan 13.301

Kredit Macet 49.540

Maka besarnya rasio NPL adalah :

NPL = x 100

NPL = 2,62

Dari nilai NPL diatas maka PT Bank Sumut dapat dikategorikan kedalam peringkat baik, karena NPL yang diperoleh PT Bank Sumut berada pada posisi

2% ≤ rasio < 5 %.Untuk rasio pemenuhan penghapusan dan penyisihan aktiva

produktif (PPAP) dapat dihitung dengan cara sebagai berikut :

Kredit non lancar

Total Kredit

77.421

PPAP =

PPAP =

PPAP = 117,06

Nilai PPAP yany diperoleh PT Bank Sumut dapat dikategorikan kedalam peringkat sangat baik, karena nilai PPAP yang diperoleh PT Bank Sumut berada pada posisi 110% < rasio.

c. Faktor Rentablitas (Earning)

Acuan untuk menghitung rentabilitas adalah Return on Asset (ROA) dan Return on Equity (ROE). Angka ROA dapat dihitung sebagai berikut:

ROA = x 100

ROA = x 100

ROA = 3,43%

Dari nilai ROA diatas dapat disimpulkan bahwa ROA PT Bank Sumut dikategorikan dalam kondisi sangat baik, karena nilai ROA berada diatas 2%. Sedangkan angka untuk ROE dapat dihitung dengan cara sebagai berikut:

Laba sebelum pajak

Rata – rata total aset

225.218

6.558.397

Peny. Penghapusan Aktiva Produktif yang telah dibentuk

Penyisihan Penghapusan Aktiva Produktif yang wajib

77.166

ROE = x 100

ROE = x 100

ROE = 22,06%

Dari perhitugan yang dilakukan terhadap ROE maka PT Bank Sumut termasuk kedalam kategori sangat baik, karena nilai ROE yang diperoleh berada diatas 20%.

Selain rasio ROA dan rasio ROE yang dinilai dari faktor rentabilitas ada rasio lain yang juga harus dinilai seberapa besar rasionya, yaitu rasio NIM. Rasio NIM dapat diperoleh melalui cara berikut :

NIM = x 100

Nilai dari rata – rata aktiva produktif diperoleh sebagai berikut : Rata – rata aktiva produktif 5.549.713

Kredit yang diberikan 2.889.813

Surat Berharga, SBI dan intervernsi 2.651.734

Bank lain 8.166

Maka besarnya rasio NIM adalah :

NIM = x 100

NIM = 0,1022 x 100

NIM = 10,22%

Laba setelah pajak

Rata – rata total modal

155.072

702.930

Pendapatan bunga bersih

Rata – rata aktiva produktif

567.476

Nilai NIM yang diperoleh dikategorikan kedalam kriteria sangat baik, karena nilai NIM yang diperoleh berada pada posisi lebih besar dari 2,5%. Ada juga penilai terhadap rasio beban operasional dan pandapatan operasional (BOPO) yang dapat dicari dengan cara sebagai berikut:

BOPO =

BOPO =

BOPO = 68,58

Dari hasil penilaian BOPO diatas maka Bank Sumut dapat dikategorikan sangat baik, karena nilai BOPO berada dibawah atau lebih kecil dari 92.

d. Faktor Likuiditas (Likudity)

Likuditas ini berpatokan terhadap Loan Deposit Ratio (LDR). Standar terbaik LDR adalah 85% keatas. Angka LDR dapat diperoleh dengan cara berikut

LDR = x 100

LDR = x 100

LDR = x 100

LDR = 43,48%

Dari nilai LDR diatas maka dapat disimpulkan bahwa PT Bank Sumut berada dalam kriterian sangat baik, karena nilai yang diperoleh berada dibawah 50%.

Kredit

Dana pihak ketiga

1.395 + 2.953.330

4.133.544 + 1.376.591 + 21.223 + 1.264.972

2.954.725

6.796.330

Beban Operasional

Pendapatan Operasional

628.622

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Dengan analisa CAMELS dalam penilaian tingkat kesehatan bank maka PT Bank SUMUT dapat diketahui bahwa:

a. Faktor permodalan (capital) tergolong dalam kategori sangat baik (peringkat 1),

b. Faktor kualitas aset (Asset Quality) tergolong dalam kategori baik (peringkat 2),

c. Faktor rentabilitas (Equity) tergolong kedalam kategori sangat baik (peringkat 1),

d. Faktor likuiditas (Liquidity) tergolong kedalam kategori sangat bain (peringkat 1).

2. Penilaian tingkat kesehatan bank dengan analisa CAMELS mampu memberikan informasi tentang sejauh mana tingkat kesehatan Bank Sumut yang ada dalam peraturan Bank Indonesia mengenai penilaian tingkat kesehatan bank.

4. Faktor – faktor yang dinilai untuk menentukan tingkat kesehatan bank adalah permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar atau disebut juga dengan CAMELS.

5. Bank diwajibkan melakukan penilaian tingkat kesehatan bank sesuai dengan peraturan Bank Indonesia.

6. Apabila terdapat perbedaan hasil penilaian tingkat kesehatan bank yang dilakukan oleh Bank Indonesia dengan hasil penilain tingkat kesehatan bank yang dilakukan oleh bank maka yang berlaku adalah hasil penilaian tingkat kesehatan bank yang dilakukan oleh Bank Indonesia.

B. Saran

1. Untuk memperoleh hasil penilaian tingkat kesehatan bank yang sesuai dengan kondisi bank sesungguhnya sebaiknya meminta informasi dan penjelasan dari bank yang bersangkutan.

DAFTAR PUSTAKA

Faud, Moh Ramli dan M. Rustan D.M, 2005. Akuntansi Perbankan, Cetakan Pertama, Graha Ilmu, Yogyakarta

Gandapradja, Permadi, 2004. Dasar dan Prinsif Pengawasan Bank, Gramedia Pustaka Utama, Jakarta

Munawir, H.S, 2002. Analisa Laporan Keuangan, Cetakan Ketigabelas, Universitas Gajah Mada, Yogyakarta

Loen, Boy dan Sonny Ericson, 2008. Manajemen Aktiva Pasiva Bank Devisa, Gasindo, Jakarta.

Judisseno, Rismsky K, 2002. Sistem Moneter dan Perbankan di Indonesia, Gramedia Pustaka Utama, Jakarta.

Rinaldy Eddie, 2008. Membaca Neraca Bank, Cetakan Pertama, Karya Gemilang, Jakarta

Riyadi, Selamet, 2006. Banking Asset and Liability Management. Jakarta: FEUI Triandaru, Sigit., Budisantoso, 2006. Bank dan Lembaga Keuangan Lain, Edisi

Kedua, Salemba Empat, Jakarta

Umar, Husen, 2001. Riset Bisnis, Gramedia Pustaka Utama, Jakarta

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan