PENDAHULUAN

Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah “Apakah penerapan sistem pengendalian mutu di Kantor Akuntan Publik Usman and Rekan sudah sesuai dengan standar pengendalian mutu yang ditetapkan oleh Ikatan Akuntan Publik Indonesia.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Jenis-Jenis Audit

- Kantor Akuntan Publik

- Sistem Pengendalian Mutu

- Penetapan Kebijakan dan Prosedur Pengendalian Mutu

- Penetapan Tanggung Jawab

- Komunikasi

- Pemantauan

- Penelitian Terdahulu

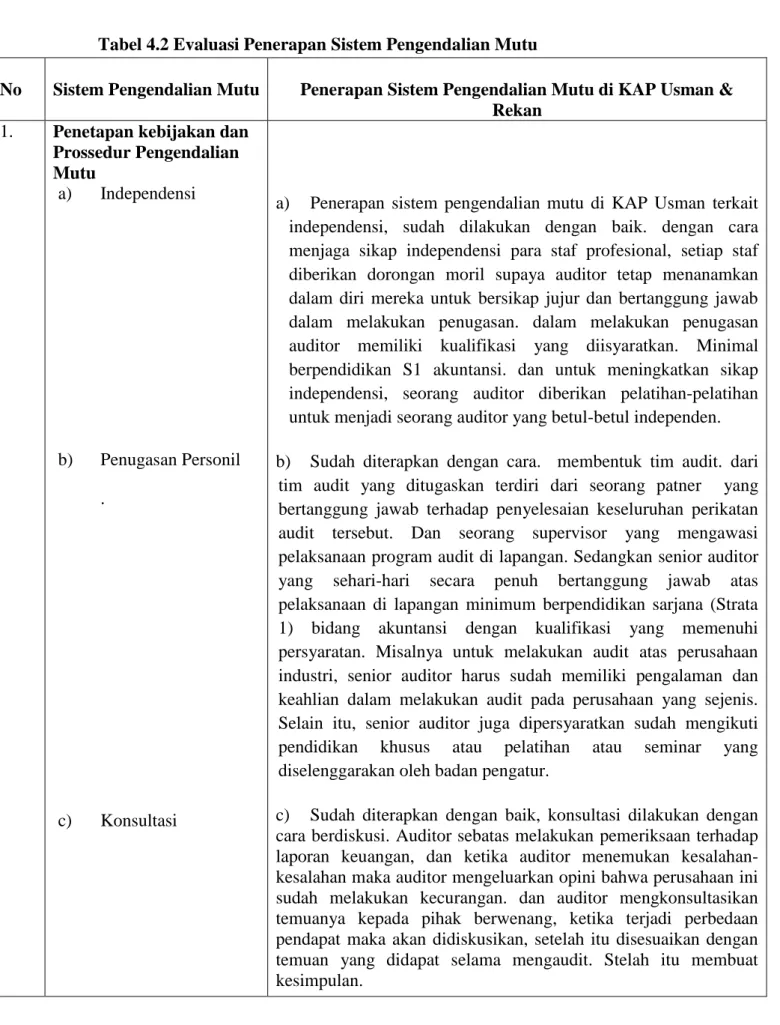

Sistem pengendalian mutu merupakan standar yang harus dimiliki oleh kantor akuntan publik dan digunakan sebagai pedoman dalam melakukan audit. Sistem pengendalian mutu mutlak diperlukan bagi kantor akuntan publik untuk menjaga dan mengendalikan kualitas audit. Kantor akuntan publik harus memiliki sistem pengendalian mutu yang memberikan keyakinan memadai bahwa penugasan profesional telah sesuai dengan standar profesi akuntan publik.

Kantor Akuntan Publik harus merumuskan kebijakan dan prosedur pengendalian mutu mengenai konsultasi untuk memberikan assurance. Kantor akuntan publik harus merumuskan kebijakan dan prosedur pengendalian mutu untuk menentukan apakah akan ada perikatan dengan klien. Penelitian Rizka dan Amri (2012) tentang “Penerapan Sistem Pengendalian Mutu pada Kantor Akuntan Publik Jamaludin, Aria, Sukimto &.

Anggraeni dan Badera (2013) tentang “Pengaruh Penerapan Sistem Pengendalian Mutu Terhadap Kinerja Auditor Pada Kantor Akuntan Publik Provinsi Bali”. Nurrohmah dan Aman (2016) tentang “Pengaruh Sistem Pengendalian Mutu Kantor Akuntan Publik Terhadap Efektivitas Perencanaan Audit”.

METODOLOGI PENELITIAN

- Metode Penelitian

- Jenis Data dan Sumber Data

- Metode Pengumpulan Data

- Teknik Analisis Data

- Definisi Operasional

Penyajian data sistem pengendalian mutu yang diterapkan oleh kantor akuntan Usman & Rekan. Berikut petikan wawancara kedua informan tentang sikap terhadap independensi auditor yang bekerja di kantor akuntan publik. Berikut petikan wawancara kedua narasumber mengenai kualifikasi seorang auditor jika ingin bekerja di kantor akuntan publik.

Berikut petikan wawancara dengan informan tentang pelatihan yang diberikan oleh Kantor Akuntan Publik Usman & Rekan untuk para akuntannya. Berikut petikan wawancara dengan informan tentang pelaksanaan hasil pemeriksaan oleh kantor akuntan publik. Setiap unsur dalam pengendalian mutu memiliki kebijakan dan prosedur yang harus dilaksanakan oleh kantor akuntan publik.

Evaluasi sistem pengendalian mutu audit di Kantor Akuntan Publik Studi kasus di Kantor Akuntan Publik Payamta. Penerapan sistem pengendalian mutu di Kantor Akuntan Publik Jamaludin, Aria, Sukimto & Rekan Universitas Bina Nusantara. Kualifikasi apa yang dimiliki oleh auditor yang bekerja di Usman & Partners?

Kualifikasi apa yang harus dimiliki seorang akuntan jika akan bekerja di Kantor Akuntan Publik Usman & Rekan. Bagaimana KAP mengembangkan profesionalisme bagi akuntan yang bekerja di kantor akuntan publik?

HASIL PENELITIAN DAN PEMBAHASAN

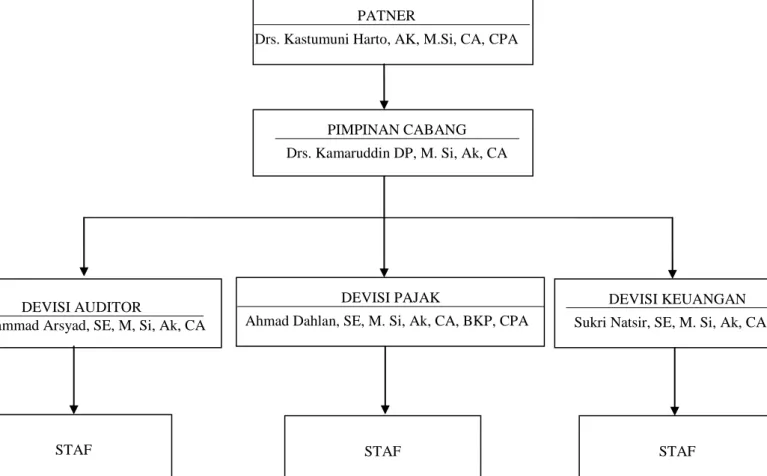

Sejarah Kantor Akuntan Publik

Kantor Akuntan Usman and Partners beralamat di Jalan Maccini Tengah 21 Makassar, Sulawesi Selatan. Sejak tahun 1997, Kantor Akuntan Publik Usman & Rekan terdaftar di BAPEPAM sebagai auditor perusahaan publik, KAP Usman & Rekan juga terdaftar di Bank Indonesia, dan PT Bank Rakyat Indonesia terdaftar di Badan Pemeriksa Keuangan, selain itu KAP Usman & Rekan terdaftar sebagai rekanan profesional di PT Bank BNI (Persero) dan juga terdaftar sebagai rekanan khusus akuntan publik di PT Bank Mandiri (Persero), kini KAP Usman & Rekan berbentuk persekutuan perdata dengan dukungan profesional berpengalaman yang memiliki keahlian khusus di bidang audit, pajak, perencanaan sistem informasi manajemen dan mengikuti pelatihan di dalam dan luar negeri.

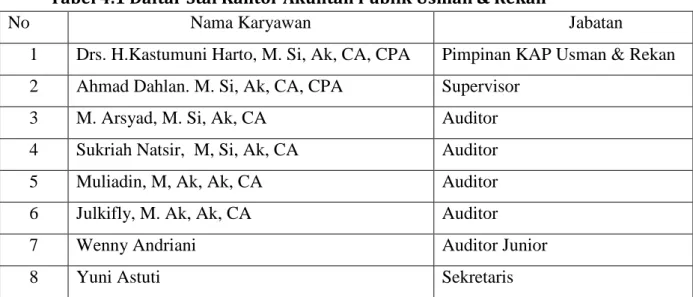

Staf Kantor Akuntan Publik

Bidang Usaha

Berikut adalah pernyataan informan tentang bagaimana meminta pertanggungjawaban karyawan Anda di kantor akuntan publik. Kriteria apa yang dibutuhkan oleh seorang akuntan untuk mengembangkan karirnya selama bekerja di kantor akuntan publik.

Visi dan Misi Kantor Akuntan Publik Usman & Rekan

Rekan

Hasil dan Pembahasan

- Penetapan Kebijakan Sistem Pengendalian Mutu KAP

- Penetapan Tanggung Jawab

- Komunikasi

- Pemantauan

Oleh karena itu pengetahuan profesional merupakan unsur penting yang dimiliki seorang auditor jika ingin bekerja di kantor akuntan publik. Dari penjelasan di atas dapat dipahami bahwa tingkat pendidikan, pelatihan, dan keahlian yang dibutuhkan untuk melakukan audit diukur agar dapat bekerja di kantor akuntan publik. Kantor akuntan harus menetapkan kebijakan pengendalian mutu mengenai penugasan personel sehingga penugasan dilakukan oleh personel yang memiliki keahlian dan pengalaman teknis serta memenuhi syarat untuk tugas audit.

Kebijakan konsultasi yang ditemukan di kantor akuntan publik adalah sarana untuk memberikan pengalaman kepada staf. Hal yang sama diungkapkan informan, berikut petikan wawancara informan mengenai standar kualitas yang harus dipertahankan oleh kantor akuntan publik. Atau dalam auditing dikenal dengan standar auditing kantor akuntan publik, yang tetap dilaksanakan dan dipertahankan.

Kebijakan dan prosedur kepegawaian harus ditetapkan agar Kantor Akuntan Publik memiliki keyakinan bahwa pemeriksa yang ditunjuk atau dipilih memiliki kriteria yang sama. Oleh karena itu keahlian merupakan unsur penting yang harus dimiliki oleh seorang auditor yang ingin bekerja di kantor akuntan publik. Hal senada juga diungkapkan informan, berikut petikan wawancara informan tentang kualifikasi seorang auditor jika ingin bekerja di Kantor Akuntan Publik.

Dan yang paling penting adalah memiliki pemahaman dan latar belakang pendidikan akuntansi” (Wawancara dengan Ibu Wenny, 2019). Dari penjelasan di atas dapat kita pahami bahwa setiap kantor akuntan publik memiliki kualifikasi untuk setiap pegawai yang ingin bekerja di kantor akuntan publik. Jika KAP menerima perikatan audit, maka KAP harus dapat menerima semua risiko. Namun berdasarkan pertimbangan prinsip kehati-hatian, KAP disarankan untuk selektif dalam menentukan hubungan profesionalnya.

Dalam menerima calon klien, Kantor Akuntan Publik harus mempertimbangkan tahapan dalam memutuskan menerima atau menolak klien tersebut. Dalam setiap perikatan audit, tahap perencanaan perikatan sangat penting bagi Kantor Akuntan Publik untuk menerima atau menolak klien. Kompeten disini berarti klien dapat mengikuti prosedur yang ditentukan oleh Kantor Akuntan Publik.

Kantor akuntan publik dapat memberikan tanggung jawab kepada stafnya untuk secara efektif menerapkan kebijakan dan prosedur pengendalian mutunya. Pradana (2018) menjelaskan bahwa kantor akuntan publik harus menetapkan proses pemantauan yang dirancang untuk memastikan.

Evaluasi Penerapan Sistem Pengendalian Mutu

Auditor bertindak sebagai pengarah dan pengontrol perusahaan agar berjalan sesuai rencana dan mengarah pada tujuan yang ingin dicapai. mereka mematuhi berbagai standar seperti standar profesi akuntan publik yang dikeluarkan oleh Institut Akuntan Publik Indonesia. Sistem pengendalian mutu yang dirancang harus sesuai dengan aturan yang ada dan harus dilaksanakan sepenuhnya sesuai dengan sistem pengendalian mutu yang telah ditetapkan agar Kantor Akuntan Publik dapat melaksanakan tugas auditnya dengan baik dan meningkatkan kredibilitasnya di masyarakat, sehingga bahwa tidak ada keraguan tentang itu dan itu independen. Segala hal yang berkaitan dengan pekerjaan review audit, sikap independensi auditor harus dijaga dengan mengikutsertakan personel dalam pendidikan berkelanjutan (PPL) dan menerapkan prosedur yang diberikan oleh IAPI, dari situ kualitas kantor akuntan publik akan berjalan. . e) Dilakukan dengan menjalankan tes.

Hal ini hanya untuk memastikan bahwa kantor akuntan publik hanya mempekerjakan karyawan yang memiliki kualifikasi yang dibutuhkan. Terkait dengan pelatihan yang diberikan oleh kantor akuntan publik yaitu pelatihan formal dan informal. seperti seminar, audit dan pelatihan perpajakan. g) Dilaksanakan dengan memperhatikan moral kejujuran, tanggung jawab dan memperhatikan aspek pengetahuan, pelatihan yang diikuti, sikap mental pribadi (integritas) dan jumlah pengalaman kerja. Berdasarkan hasil evaluasi penerapan sistem pengendalian mutu di Kantor Akuntan Publik Usman & Rekan dapat disimpulkan bahwa Kantor Akuntan Publik Usman & Rekan telah menerapkan sistem pengendalian mutu yang ditetapkan oleh Institut Akuntan Publik Indonesia. .

Berdasarkan hasil penelitian yang telah dilakukan, saran yang disampaikan kepada kantor akuntan berkaitan dengan pengembangan profesional. Kantor akuntan publik disarankan untuk membuat perpustakaan kecil untuk menyimpan semua buku, literatur atau jurnal dari profesi akuntan. Pengaruh penerapan sistem pengendalian mutu terhadap kemampuan auditor dalam mendeteksi kecurangan pada Kantor Akuntan Publik Universitas Trisakti Jabodetabek Jabodetabek.

Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit Dengan Pengalaman Kerja Sebagai Variabel Moderasi Pada Kantor Akuntan Publik (Studi Empiris Kantor Akuntan Publik Korwil Sumatera Tengah). Faktor-Faktor Manajemen Risiko Terhadap Keputusan Penerimaan Klien di Kantor Akuntan Publik Kecil 4. Program atau pelatihan apa yang dirancang oleh Kantor Akuntan Publik untuk mendapatkan auditor yang mumpuni.

Bagaimana KAP menginformasikan kepada pelamar dan akuntan baru tentang semua kebijakan dan prosedur yang ditetapkan oleh kantor akuntan publik. Program apa saja yang dibutuhkan akuntan dalam mengembangkan profesionalisme selama bekerja di kantor akuntan publik. Bagaimana kantor akuntan publik mendokumentasikan masalah atau situasi tertentu yang ditemukan dalam audit.

PENUTUP

Saran