ANALISIS PERUBAHAN PENGUKURAN DAN NILAI ASET FAX MENGGUNAKAN METODE HISTORICAL COST DAN METODE SEED VALUE PADA PT. Mahmud Nuhung, MA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar sekaligus selaku dosen pembimbing I yang telah memberikan bimbingan kepada penulis dalam penyelesaian skripsi ini.

Latar Belakang Masalah

Pada umumnya laporan keuangan disusun berdasarkan model biaya historis, menggunakan harga pada saat transaksi dan dengan asumsi harga stabil. Penyelidikan ini hanya mengenai tanah dan bangunan yang termasuk dalam kategori aset tetap perusahaan, hal ini perlu ditekankan mengingat PT.

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Manfaat Teoritis untuk menambah pegetahuan pihak perusahaan mengenai penerapan pengukuran dan penilaian akuntansi tanah dan

Manfaat Praktis untuk memberi kontribusi praktis terhadap perusahaan dan manajemen dalam menjelaskan posisi tanah dan bangunan terhadap

Pengertian Revaluasi Aset Tetap

Dengan berbagai keuntungan dan kerugian yang ditimbulkan oleh revaluasi, maka manajemen perusahaan harus mempertimbangkan dengan seksama keuntungan dan kerugian yang dialami perusahaan di masa kini dan masa yang akan datang ketika memutuskan untuk melakukan revaluasi aset tetap.

Aset Tetap

Penyusutan adalah proses pengalokasian biaya atau harga perolehan aset tetap ke biaya selama masa manfaatnya dengan cara yang rasional dan sistematis. Jika aset tetap dinilai kembali, semua aset tetap dalam kelompok yang sama harus dinilai kembali.

Properti Investasi

- Pengertian dan Ruang Lingkup Properti Investasi

- Pengakuan Properti Investasi

- Pengukuran Properti Investasi 1) Pengukuran pada saat pengakuan awal

- Pengungkapan Properti Investasi

Namun, setelah alternatif klasifikasi ini dipilih untuk hak atas properti tertentu yang dimiliki melalui sewa operasi, semua properti yang diklasifikasikan sebagai properti investasi, pabrik, dan peralatan harus dicatat dengan menggunakan model nilai wajar. Dengan demikian, aset investasi berwujud jangka panjang menghasilkan arus kas yang sebagian besar tidak bergantung pada aset lain yang dimiliki oleh entitas. Besar kemungkinan manfaat ekonomi masa depan dari aset yang diklasifikasikan sebagai properti investasi akan mengalir ke entitas; Dan.

Biaya perolehan properti investasi dapat diukur dengan andal.Entitas mengevaluasinya sesuai dengan prinsip pengakuan total biaya properti investasi pada saat terjadinya.

Pengukuran Aset

Entitas harus mengukur aset tidak lancar (atau kelompok lepasan) yang diklasifikasikan sebagai dijual pada nilai yang lebih rendah antara nilai tercatat dan nilai wajar dikurangi biaya untuk menjual. Kenaikan nilai kini biaya untuk menjual karena berlalunya waktu harus disajikan sebagai biaya pembiayaan sesuai dengan PSAK yang relevan. Namun tidak boleh melebihi akumulasi kerugian penurunan nilai yang diakui baik sesuai dengan pernyataan ini atau yang sebelumnya diakui sesuai dengan PSAK 48. Entitas tidak diizinkan untuk menyusutkan aset tidak lancar yang diklasifikasikan sebagai dimiliki untuk dijual atau selama aset tersebut menjadi bagian dari kelompok lepasan yang diklasifikasikan sebagai tersedia untuk dijual. bunga dan beban lain yang dapat diatribusikan ke liabilitas kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk dijual akan tetap diakui jika entitas telah mengklasifikasikan aset (atau kelompok lepasan) sebagai dimiliki untuk dijual. dijual tetapi tidak memenuhi kriteria untuk diklasifikasikan untuk dijual, entitas berhenti mengklasifikasikan aset (atau kelompok lepasan) sebagai dimiliki untuk dijual.

Entitas memasukkan penyesuaian yang tepat terhadap jumlah tercatat aset tidak lancar yang telah diumumkan sebagai dimiliki untuk dijual dalam laporan laba rugi komprehensif dari operasi yang dilanjutkan ketika kriteria tidak lagi terpenuhi.

Penyajian dan Pengungkapan

Jika analisis tersebut disajikan dalam laporan laba rugi komprehensif, analisis tersebut harus disajikan dalam bagian yang dapat diidentifikasikan dengan aktivitas yang dihentikan, misalnya disajikan secara terpisah dari aktivitas yang dilanjutkan. Analisis ini tidak diperlukan untuk kelompok lepasan yang merupakan entitas anak yang baru diakuisisi yang memenuhi kriteria tersedia untuk dijual pada saat akuisisi. Informasi ini dapat disajikan dalam catatan atas akun tahunan atau dalam laporan laba rugi komprehensif. Penyesuaian pada periode kini terhadap jumlah yang sebelumnya disajikan dalam operasi yang dihentikan yang berhubungan langsung dengan pelepasan operasi yang dihentikan pada periode lalu harus diklasifikasikan secara terpisah dalam operasi yang dihentikan Sifat dan jumlah penyesuaian tersebut harus diungkapkan.

Jika entitas berhenti mengklasifikasikan suatu komponen entitas sebagai dimiliki untuk dijual, hasil operasi dari komponen tersebut yang sebelumnya disajikan dalam operasi yang dihentikan harus direklasifikasi dan dimasukkan ke dalam penghasilan dari operasi yang dilanjutkan untuk seluruh periode sajian. periode harus dijelaskan bahwa penyajian kembali telah dilakukan Aset tidak lancar yang diklasifikasikan sebagai dimiliki untuk dijual dan kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk dijual harus disajikan terpisah dari aset lain dalam laporan posisi keuangan Kewajiban dalam kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk penjualan harus disajikan secara terpisah dari liabilitas lain dalam laporan posisi keuangan Aset dan liabilitas ini tidak boleh saling hapus dan disajikan sebagai satu jumlah.

Pengukuran dan Penilaian Historical Cost

Laporan laba rugi dengan demikian merupakan mekanisme komunikasi sentral. Pengkritik biaya berpendapat bahwa laporan laba rugi saja (yang cocok dengan masukan pada konsep biaya historis) tanpa mengakui perubahan nilai aset dan kewajiban adalah menyesatkan dan menghasilkan kebijakan dividen yang salah. B). Jadi pendapatan ini merupakan kenaikan modal biaya historis pada akhir periode akuntansi. , karena mengungkapkan hasil operasi bisnis. C). Sejak akuntansi pertama kali ditemukan, pelaporan keuangan telah diatur sedemikian rupa sehingga laporan keuangan dapat memberikan informasi yang benar-benar dapat diandalkan untuk pengambilan keputusan. Namun seiring waktu, auditor telah menemukan banyak celah dalam pendekatan pelaporan keuangan yang ada terhadap kecurangan. Hal ini menjadi salah satu alasan munculnya sistem akuntansi berbasis prinsip baru yaitu IFRS (International Financial Reporting Standard).

Dalam IFRS, pendekatan baru untuk pelaporan keuangan telah dikembangkan untuk meningkatkan transparansi, akuntabilitas, dan keterbandingan laporan keuangan.Misalnya, meningkatkan penyediaan informasi kualitatif transaksi, pengaturan pelaporan keuangan menggunakan pendekatan prinsip bukan aturan, menghilangkan suara luar biasa , presentasi. perubahan laporan keuangan untuk mencerminkan sifat laporan keuangan dan penggunaan metode pengukuran nilai wajar.

Kerangka Pikir

Lokasi dan Waktu Penelitian

Data kualitatif, yaitu data yang diperoleh berupa informasi baik secara lisan maupun tertulis, seperti: metode dan proses pengakuan dan perlakuan tanah dan bangunan, laporan keuangan. Data kuantitatif, yaitu data yang diperoleh dari perusahaan berupa angka-angka, seperti: jumlah aktiva tetap, jumlah persediaan tanah dan bangunan serta yang berkaitan dengan penulisan ini.

Sumber Data

- Metode Pengumpulan Data

- Metode Analisis

- Definisi Operasional

Jika nilai tercatat aset meningkat akibat revaluasi, peningkatan tersebut diakui dalam penghasilan komprehensif lain dan terakumulasi dalam ekuitas pada bagian surplus revaluasi. Namun kenaikan tersebut harus diakui dalam laba rugi sampai sebesar penyusutan nilai aset akibat revaluasi yang sebelumnya diakui dalam laba rugi.Jika nilai tercatat aset berkurang akibat revaluasi, penurunan tersebut diakui dalam laba atau rugi. Namun, penurunan nilai tercatat diakui dalam penghasilan komprehensif lain sepanjang penurunan tersebut tidak melebihi saldo kredit surplus revaluasi aset tersebut.

Penurunan nilai yang diakui dalam penghasilan komprehensif lain mengurangi akumulasi ekuitas di bagian surplus revaluasi.

Sejarah Singkat Perusahaan

Visi dan Misi PT Belian Cahya Utama

Struktur Organisasi

Organisasi adalah sekelompok orang yang bekerja sama untuk mencapai suatu tujuan tertentu, struktur organisasi adalah kerangka hubungan antara orang-orang atau unit organisasi yang masing-masing memiliki tugas, tanggung jawab, dan wewenang tertentu.

DIREKTUR UTAMA

MANAJER

OPERASIONAL KEUANGAN

SEKRETARIS

Kebijakan Akuntansi Pada PT. Belian Cahya Utama

Kebijakan akuntansi entitas pelapor adalah kebijakan dan metode akuntansi khusus untuk menerapkan kebijakan tersebut yang menurut keyakinan manajemen entitas paling tepat dalam keadaan untuk mengatasi posisi keuangan, perubahan posisi keuangan, dan menyajikan perubahan posisi keuangan secara wajar. hasil operasi sesuai dengan prinsip akuntansi yang berlaku umum dan oleh karena itu telah digunakan untuk penyusunan laporan keuangan. Kebijakan akuntansi mencakup pemilihan prinsip, dasar, konvensi, aturan, dan prosedur yang digunakan oleh manajemen dalam penyusunan dan penyajian laporan keuangan. Tujuan dari pilihan kebijakan yang paling tepat akan secara akurat menggambarkan realitas ekonomi perusahaan dalam hal kondisi keuangan dan hasil operasi.

Pengukuran tanah dan bangunan Menurut PT Belian Cahya Utama Pengukuran nilai tanah dan bangunan pada airport housing Pengukuran nilai tanah dan bangunan pada airport housing.

Pengukuran Tanah dan Bangunan Menurut PT Belian Cahya Utama Pengukuran nilai dari tanah dan bangunan pada Perumahan Bandara Pengukuran nilai dari tanah dan bangunan pada Perumahan Bandara

Pembelian Cahya Utama dapat disimpulkan bahwa pengukuran nilai tanah dan bangunan yang dihentikan dan siap untuk dijual tidak mengacu pada PSAK nomor 58 yang mengatur hal tersebut. Nilai sebagian besar aset dan kewajiban yang tercatat di neraca didasarkan pada biaya historis, yaitu jumlah yang dibayarkan untuk masing-masing aset dan dikeluarkan untuk kewajiban ketika diperoleh atau diambil, dikurangi penyusutan dan amortisasi. sedangkan harga perolehan gedung adalah Rp, sehingga total harga perolehan tanah dan bangunan adalah Rp.

Membeli Cahya Utama dengan menggunakan model biaya historis dan penyusutan metode garis lurus (linear method) menghasilkan nilai buku sebesar Rp.

Pengukuran Tanah dan Bangunan Model Fair Value

Meskipun nilai wajar dapat diukur dengan menggunakan nilai pasar saat ini, tidak berarti bahwa nilai wajar hanya merupakan nilai pasar saat ini. Namun, untuk item yang harga pasarnya tidak tersedia, nilai wajar diukur dengan menggunakan model penilaian berdasarkan perhitungan dan estimasi tertentu. Akuntansi nilai wajar bekerja melalui akuntansi mark-to-market (MTM), yaitu. aset dikutip pada harga pasarnya jika diperdagangkan secara terbuka.

Berikut adalah contoh pengukuran menggunakan model nilai wajar metode harga pasar dengan data yang sama diperoleh dari PT.

Perbandingan Historical Cost dan Fair Value

Hal ini penting karena luas bangunan yang melanggar peraturan tata kota tidak akan diperhitungkan dalam penentuan nilai wajar. Model nilai wajar untuk menghitung nilai aset tetap di atas untuk tanah menggunakan metode perbandingan data pasar dan bangunan menggunakan metode biaya penggantian terdepresiasi. Namun, kenaikan tersebut harus diakui dalam laporan laba rugi hingga jumlah penurunan nilai aset akibat revaluasi yang sebelumnya diakui dalam laba rugi.

Jika entitas mengubah kebijakan akuntansinya dari biaya historis menjadi nilai wajar dalam menentukan nilai aset tetap, perubahan tersebut diterapkan secara prospektif.

Penyajian dan Pengungkapan Penilaian Aset Tetap

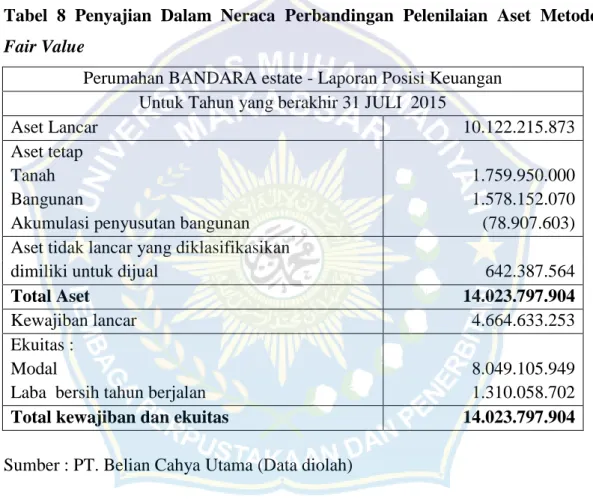

Keuntungan dari apresiasi aset tetap yang diklasifikasikan untuk dijual diakui dalam laporan laba rugi.Pada saat aset tetap tersebut diklasifikasikan untuk dijual, PT Belian Cahya Utama tidak dapat menyusutkan aset tetap tersebut selama aset tetap tersebut diklasifikasikan untuk dijual. Di bawah ini adalah laporan laba rugi yang menjelaskan bagaimana jadinya jika aset tetap yang diklasifikasikan untuk dijual diungkapkan menurut data di atas. Dari pemaparan neraca komparatif evaluasi aset metode historical cost pada 31 Juli 2015, dijelaskan bahwa aset tetap menghasilkan nilai sebesar Rp.

Dari penyajian dalam neraca komparatif penilaian aset menurut metode nilai wajar pada tanggal 31 Juli 2015, terlihat bahwa aset tetap yang tercipta adalah sebesar Rp.

Kesimpulan

Saran

Implikasi

Keterbatasan Penilitian

58 (revisi 2009) Aset Tidak Lancar Dimiliki untuk Dijual dan Operasi yang Dihentikan, Dewan Standar Akuntansi Keuangan, Jakarta. 2011, ISAK 25 Hak atas Tanah, Dewan Standar Akuntansi Keuangan, Jakarta Mulyadi, 2001, Sistem Akuntansi, Salemba Empat, Jakarta.