ORGANISASI PENGELOLA ZAKAT

Gambaran Umum Organisasi Pengelola Zakat

23 Tahun 2011 tentang Pengelolaan Zakat di Indonesia, bahwa Organisasi Pengelola Zakat terdiri atas Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ). SETELAH memahami Organisasi Pengelola Zakat (OPZ), informasi selanjutnya yang perlu dijelaskan adalah apa saja permasalahan kinerja organisasi pada Organisasi Pengelola Zakat (OPZ). Teori ini juga berlaku pada organisasi pengelola zakat (BAZ dan LAZ). Penerapan tata kelola zakat yang baik didasarkan pada teori keagenan dimana organisasi pengelola zakat merupakan pengelola dana pemilik, dalam hal ini muzaki, untuk menyalurkan dana zakat kepada mustahik (sesuai ketentuan Islam).

Bab ini akan menjelaskan pentingnya dan perspektif dalam mengevaluasi kinerja organisasi dengan menggunakan model Balanced Scorecard, khususnya pada organisasi yang mengelola zakat. Berdasarkan hasil penelitian diperoleh data bahwa evaluasi kinerja organisasi dengan pendekatan indikator berimbang ditinjau dari sudut pandang nasabah dan pemangku kepentingan organisasi pengelola zakat khususnya LAZ adalah baik. Untuk mengetahui jangkauan layanannya, Anda bisa melihat program-program yang ditawarkan oleh Organisasi Pengelola Zakat khususnya LAZ.

Pada bab ini akan dijelaskan faktor-faktor yang mempengaruhi penilaian kinerja organisasi pengelola zakat dengan menggunakan model Balanced Scorecard khususnya pada lembaga Amil Zakat.

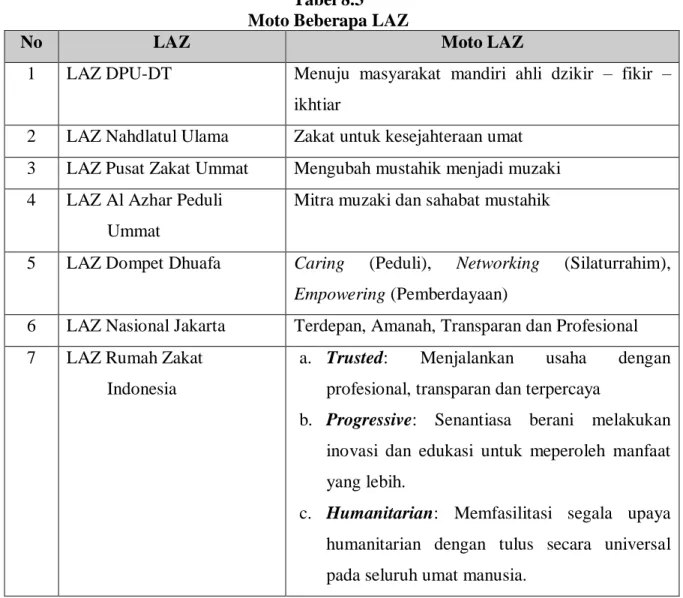

Lembaga Amil Zakat (LAZ

Program-Program Yang Ditawarkan Organisasi Pengelola Zakat

Pengelompokkan Organisasi Pengelola Zakat

Bahan Evaluasi Materi

MASALAH-MASALAH KINERJA ORGANISASI PADA

Permasalahan Pada Pengelolaan dan Kinerja Organisasi Pengelola

Penyebab Permasalahan Pengelolaan dan Kinerja Organisasi Pada

Artinya dengan diungkapkannya sistem pengendalian intern yang baik akan menimbulkan tata kelola yang baik, sehingga berdampak pula pada peningkatan kinerja organisasi. Pengendalian internal diharapkan dapat menjembatani kesenjangan antara kepentingan konsumen dan manajemen sehingga meningkatkan peran masyarakat dalam pengawasan.

Bahan Evaluasi Materi

Pentingnya kepercayaan konsumen dalam penilaian kinerja organisasi dengan menggunakan model Balanced Scorecard. Menggunakan Model Balanced Scorecard. Pengaruh penerapan pengendalian internal, budaya organisasi dan total quality management dalam penerapan good governance serta implikasinya terhadap kinerja organisasi, dengan kepercayaan konsumen sebagai variabel intervening.

PENGELOLAAN ZAKAT DI INDONESIA BERDASARKAN

Deskripsi Pengelolaan zakat di Indonesia

Badan Amil Zakat Nasional yang selanjutnya disebut BAZNAS adalah lembaga yang menyelenggarakan zakat pada tingkat nasional. Selanjutnya dalam undang-undang ini yang dimaksud dengan pengelolaan zakat adalah kegiatan perencanaan, pengorganisasian, pelaksanaan dan pengendalian pengumpulan, pendistribusian, dan penggunaan zakat.

Isi Kode Etik Amil Zakat Indonesia

Permasalahannya sekarang adalah kriteria apa yang digunakan untuk menilai organisasi tersebut. Sebagai pedoman, ketika menilai kinerja organisasi, harus mengacu pada tujuan atau alasan pembentukan organisasi. Hasil penelitian adalah terdapat pengaruh penerapan pengendalian internal, budaya organisasi dan total quality manajemen terhadap penerapan good governance dan kinerja organisasi dengan pendekatan Balanced Scorecard didukung dengan variabel kepercayaan konsumen sebagai variabel intervening. .

GOOD GOVERNANCE

Pengertian Good Governance

Tata kelola perusahaan juga berdampak pada upaya mencapai kinerja bisnis yang optimal serta analisis dan pengendalian risiko bisnis yang dihadapi organisasi. Tujuan tata kelola perusahaan yang baik sebagaimana tercantum dalam OECD (1999:34) adalah untuk: (1) mengurangi kesenjangan antara pihak-pihak yang berkepentingan terhadap suatu organisasi (pemegang saham mayoritas dan pemegang lainnya); (2) meningkatkan kepercayaan investor dalam melakukan investasi; (3) mengurangi biaya modal (cost of capital); (4) meyakinkan semua pihak mengenai komitmen hukum dalam kepengurusan organisasi; dan (5) menciptakan nilai bagi organisasi termasuk hubungan antar pemangku kepentingan (kreditur, investor, karyawan organisasi, pemegang obligasi, dan pemegang saham).

Teori Good Governance

Tata kelola yang baik membentuk hubungan antara berbagai pemangku kepentingan yang digunakan untuk mengendalikan arah strategis dan kinerja perusahaan. Dalam konsep good governance terdapat dua teori utama yang terkait, yaitu teori stewardship dan teori keagenan (Daniri, 2005).

Prinsip-Prinsip Good Governance

Bahan Evaluasi Materi

1 Fungsi organisasi pengelola zakat khususnya LAZ adalah sebagai organisasi alternatif penghimpunan dan pemberdayaan dana zakat. Konsumen umumnya mempercayai lembaga pengelola zakat khususnya LAZ karena mempunyai reputasi yang baik.

PENILAIAN KINERJA ORGANISASI

Pengertian Kinerja Organisasi

Kinerja menggambarkan sejauh mana organisasi telah mencapai hasil dibandingkan dengan kinerja sebelumnya (previous performance) dibandingkan dengan organisasi lain (benchmarking) dan sejauh mana telah mencapai tujuan dan sasaran yang telah ditetapkan. Kinerja individu menggambarkan sejauh mana seseorang telah melaksanakan tugas pokoknya sehingga dapat mencapai hasil yang telah ditetapkan oleh kelompok atau instansi. Kinerja kelompok, menggambarkan sejauh mana seseorang telah melaksanakan tugas pokoknya sehingga dapat membuahkan hasil yang telah ditetapkan oleh kelompok atau instansi tersebut.

Konsep Kinerja Organisasi

Kesulitan dalam mengukur kinerja organisasi pelayanan publik muncul karena tujuan dan misi organisasi publik seringkali tidak jelas, namun juga multidimensi.Organisasi publik memiliki pemangku kepentingan yang lebih banyak dan kompleks dibandingkan organisasi swasta. Para pemangku kepentingan organisasi publik seringkali mempunyai kepentingan yang saling bertentangan, akibatnya kriteria kinerja organisasi publik berbeda-beda di mata pemangku kepentingan.” Akuntabilitas menjelaskan apakah pelaksanaan kegiatan organisasi publik dilaksanakan sesuai dengan prinsip-prinsip administratif yang benar atau sesuai dengan prinsip-prinsip administratif yang benar. sesuai dengan kebijakan organisasi, eksplisit dan implisit.

Manfaat dan Tujuan Penilaian Kinerja

Untuk mengetahui derajat likuiditas yaitu kemampuan suatu perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan suatu perusahaan dalam memenuhi keuangannya pada saat jatuh tempo. Untuk mengetahui derajat solvabilitas yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya apabila terjadi likuidasi, baik kewajiban keuangan jangka pendek maupun jangka panjang. Untuk mengetahui tingkat profitabilitas atau profitabilitas yang menunjukkan kemampuan perusahaan dalam menghasilkan laba dalam suatu periode tertentu.

Indikator Kinerja Organisasi

Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan dalam menjalankan usahanya secara stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan dalam membayar bunga atas utangnya, termasuk pelunasan pokok tepat waktu dan kemampuan membayar dividen secara teratur kepada pemegang saham tanpa mengalami kendala atau krisis keuangan. Indikator yang digunakan untuk mengukur kinerja organisasi antara swasta dan publik juga bisa dikatakan berbeda secara spesifik. Terkait dengan ukuran kinerja organisasi, Ruky menyatakan bahwa penilaian kinerja organisasi merupakan suatu kegiatan membandingkan hasil yang sebenarnya dicapai dengan yang direncanakan. Tujuan yang ingin dicapai organisasi diperiksa, mana yang telah tercapai 100%, mana yang berada di atas standar tujuan) dan mana yang berada di bawah tujuan atau belum tercapai sepenuhnya.

Pendekatan Dalam Penilaian Kinerja Organisasi

Berdasarkan hasil penelitian diperoleh data bahwa dalam menilai kinerja organisasi dengan pendekatan Balanced Scorecard dari sudut pandang keuangan, organisasi pengelola zakat khususnya LAZ berperan sebagai mediasi melalui upaya penggalangan dana dari muzaki untuk menghimpun dan memberdayakan mustahik. Penelitian ini bertujuan untuk mengetahui hubungan penerapan total quality management dengan kinerja organisasi dengan menggunakan pendekatan Balanced Scorecard pada perusahaan manufaktur yang dikategorikan negara berkembang yang mencakup total 66 perusahaan di Australia. Pengukuran kinerja dengan model Balanced Scorecard dapat diterapkan pada organisasi nirlaba dan sektor publik seperti organisasi pengelola zakat.

Bahan Evaluasi Materi

PENILAIAN KINERJA ORGANISASI DENGAN MODEL

Pengertian Balanced Scorecard

Apabila mengukur keberhasilan kinerja suatu organisasi berdasarkan model Balanced Scorecard terbagi menjadi empat perspektif (Kaplan dan Norton, 1996: 4), yaitu: (1) Perspektif keuangan (financial perspective); (2) Perspektif pelanggan, (3) Perspektif proses bisnis internal dan (4) Perspektif pembelajaran dan pertumbuhan. Penelitian ini bertujuan untuk mengetahui hubungan antara penerapan good governance dengan kinerja organisasi dengan menggunakan pendekatan Balanced Scorecard dengan mempertimbangkan faktor-faktor yang mempengaruhinya dan menambahkan kepercayaan konsumen sebagai variabel intervening. Untuk itu dibawah ini kami jelaskan faktor-faktor yang mempengaruhi penilaian kinerja organisasi dengan menggunakan model Balanced Scorecard khususnya pada Lembaga Amil Zakat.

Penialian Kinerja Organisasi Dengan Model Balanced Scorecard Pada

PENELITIAN TERDAHULU TERKAIT DENGAN PENILAIAN

Deskripsi Penelitian Terdahulu

Hasil penelitian ini menunjukkan adanya hubungan antara budaya organisasi dengan tata kelola perusahaan khususnya mengenai keterbukaan informasi (tanggung jawab). Penelitian ini berupaya mengaitkan budaya organisasi (perguruan tinggi) dalam penerapan tata kelola yang baik (IT governance). Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang kuat penerapan prinsip tata kelola perusahaan yang baik terhadap peningkatan kepercayaan konsumen khususnya pada bank syariah di Indonesia.

Matrik Penelitian Terdahulu

Total Quality Management (TQM) merupakan pendekatan manajemen berbasis mutu yang bertujuan untuk meningkatkan kepuasan pelanggan (untuk LAZ ini muzaki dan mustahik), melakukan perbaikan terus-menerus. Selain itu penerapan total quality manajemen pada lembaga amil zakat (LAZ), untuk mewujudkan lembaga zakat yang handal maka salah satu upaya yang harus dilakukan adalah penerapan Total Quality Management (TQM). Untuk melihat bagaimana penerapan total quality management (TQM) pada LAZ yang diteliti sangat jelas terlihat dari kesadaran LAZ untuk selalu melakukan perbaikan berkelanjutan (continuous Improvement).

FAKTOR-FAKTOR YANG MEMPENGARUHI PENILAIAN KINERJA

Pengendalian Intern

Penelitian ini bertujuan untuk melihat bagaimana pengendalian internal diterapkan pada organisasi keagamaan (gereja) dengan penekanan pada efektivitas dan efisiensi. Hasil penelitian adalah terdapat pengaruh langsung pengendalian internal terhadap penerapan prinsip-prinsip tata kelola perusahaan yang baik dan secara tidak langsung terhadap kinerja perusahaan. Padahal, variabel pengendalian internal mempunyai pengaruh yang paling besar terhadap penerapan prinsip-prinsip good Corporate Governance dan kinerja perusahaan.

Hasil penelitian menunjukkan bahwa pengendalian internal yang lemah (weak) berdampak pada buruknya pelaporan pada organisasi nirlaba. Menurut COSO, komponen pengendalian internal terdiri dari lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan.

Budaya Organisasi

Total Quality Management

Selain itu, ukuran kepuasan juga dilihat dari cakupan layanan yang dapat diberikan oleh organisasi pengelola zakat khususnya LAZ. Selanjutnya, kualitas pelayanan yang baik ditentukan oleh standar pelayanan yang diberikan oleh organisasi pengelola zakat khususnya LAZ. Faktor yang ditinjau dari proses bisnis internal organisasi pengelola zakat khususnya LAZ dapat dilihat dari Inovasi Produk.

Kepercayaan konsumen terhadap organisasi pengelola zakat khususnya LAZ yang terdaftar di FoZ sebagai anggota aktif akan terungkap melalui jawaban responden atas pertanyaan. Konsumen pada umumnya mempercayai organisasi pengelola zakat khususnya LAZ karena kejujurannya dalam menjalankan fungsinya sebagai pengelola dana zakat. Konsumen pada umumnya sangat mempercayai organisasi pengelola zakat khususnya LAZ karena kejujuran Amil dalam menjalankan tugasnya.

Artinya terdapat konsistensi kepercayaan konsumen terhadap organisasi pengelola zakat khususnya LAZ yang diteliti baik berdasarkan data internal maupun data eksternal (perspektif konsumen).

KEPERCAYAAN KONSUMEN DALAM PENILAIAN KINERJA

Pengertian Kepercayaan Konsumen

Kreitner dan Kinicki menyatakan kepercayaan konsumen merupakan keyakinan salah satu pihak mengenai niat dan perilaku pihak lain. Secara konseptual, Morgan dan Hunt berpendapat bahwa kepercayaan konsumen muncul ketika salah satu pihak mempunyai keyakinan terhadap integritas dan keandalan pihak lain. Artinya terdapat hubungan antara kepercayaan konsumen dengan keyakinan konsumen dalam mengambil keputusan pembelian produk/penggunaan jasa.

Arti Penting Kepercayaan Konsumen Dalam Penilaian Kinerja Organisasi

Konsumen pada umumnya memiliki kepercayaan yang besar terhadap organisasi pengelola zakat khususnya LAZ karena telah menjalankan fungsinya sebagai lembaga alternatif dalam pengelolaan dana zakat. Konsumen pada umumnya memiliki kepercayaan yang tinggi terhadap organisasi pengelola zakat khususnya LAZ karena komitmen pengelola LAZ terhadap aturan yang telah ditetapkan. Berdasarkan uraian kepercayaan konsumen di atas, terdapat kecenderungan masyarakat semakin mempercayai organisasi pengelola zakat khususnya LAZ sebagai lembaga pengelola zakat dari tahun ke tahun.