EKONOMETRIKA TERAPAN

Untuk Ekonomi dan Bisnis Islam Aplikasi dengan Eviews

Dr. Anton Bawono, M.Si Arya Fendha Ibnu Shina, M.Si

EKONOMETRIKA TERAPAN Untuk Ekonomi dan Bisnis Islam Aplikasi dengan Eviews

Penulis

Dr. Anton Bawono, M.Si.

Arya Fendha Ibnu Shina, M.Si Cetakan: 2018

16 x 23 cm; vi + 148 hlm.

ISBN : 978-602-5916-24-3 Penerbit:

Lembaga Penelitian dan Pengabdian kepada Masyarakat (LP2M) IAIN Salatiga

Jl. Tentara Pelajar 02, Kode Pos 50721, Salatiga Email: lp2miainsalatiga@gmail.com

All Rights reserved. Hak cipta dilindungi undang-undang.

Dilarang memperban¬yak sebagian atau seluruh isi buku ini dalam bentuk apa pun tanpa ijin tertulis dari penerbit.

A

ssalamualaikum Wr. Wb,Alhamdulillah, puji syukur kami panjatkan kehadirat Allah SWT yang telah melimpahkan taufik dan hidayahnya sehingga penulis dapat menyelesaikan buku ini.

Buku ini berisi materi mata kuliah Ekonometrika dengan contoh kasus berupa masalah-masalah di bidang ekonomi dan bisnis islam. Gaya penulisan yang digunakan dalam buku ini di- tujukan untuk mahasiswa, dosen, peneliti, dan praktisi. Meskipun demikian, buku ini juga dapat digunakan oleh pembaca yang me- miliki sedikit pengetahuan dasar mengenai staistika dan teori ekonomi namun menaruh minat pada permasalahan ekonomi.

Untuk komputasi digunakan Eviews yang merupakan salah satu perangkat lunak popular di Indonesia untuk keperluan analisis Ekonometrika. Dalam penulisannya diberikan langkah-langkah pengolahan data interpretasi hasil pengolahan data secara detail sehingga pembaca diharapkan tidak mengalami kesulitan yang berarti dalam memahami buku ini. Besar harapan penulis bahwa buku ini dapat bermanfaat bagi penggunanya. Penulis sangat meng harapkan saran dan kritik yang membangun untuk per baik- an buku ini. Saran dan kritik dapat dikirimkan ke alamat email aryafendha@iainsalatiga.ac.id.

Wassalamualaikum wr wb

Tim Penulis

KATA PENGANTAR

DAFTAR ISI

Kata Pengantar ... iii

Daftar Isi ... v

BAB 1 SEPUTAR PENELITIAN DENGAN EKONOMETRIKA ... 1

1.1. Definisi Ekonometrika ... 1

1.2. Metodologi Penelitian Ekonometrika ... 3

BAB 2 MODEL-MODEL EKONOMETRIKA ... 6

2.1. Model Ekonomi Mikro ... 6

1. Fungsi Produksi ... 7

2. Fungsi Permintaan ... 10

3. Fungsi Penawaran ... 11

4. Fungsi Biaya ... 11

5. Model Pertumbuhan Penduduk ... 13

2.2. Model Ekonomi Makro ... 14

1. Fungsi Pendapatan Nasional ... 14

2. Fungsi Permintaan Uang ... 15

BAB 3 ANALISIS REGRESI LINIER ... 17

3.1 Model Regresi Linier Sederhana ... 18

3.2 Model Regresi Linier Berganda dengan dua variabel independen ... 19

3.3 Model Regresi Linier Berganda dengan p variabel independen ... 20

3.4 Asumsi Klasik Regresi ... 20

3.5 Uji Hipotesis ... 21

3.6 Prediksi ... 24

3.7 Koefisien Determinasi ... 24

3.8 Analisis Regresi Linier Sederhana dengan Eviews ... 24

3.9 Analisis Regresi Linier Berganda dengan Eviews ... 33

BAB 4 MULTIKOLINIERITAS ... 46

4.1. Pengertian Multikolinieritas ... 46

4.2. Dampak Adanya Multikolinieritas ... 47

4.3. Cara Mendeteksi Multikolinieritas ... 48

4.4. Mengatasi Multikolinieritas ... 51

BAB 5 HETEROSKEDASTISITAS ... 53

5.1. Pengertian Heteroskedastisitas ... 53

5.2. Dampak adanya Heteroskedastisitas ... 55

5.3. Mendeteksi Heteroskedastisitas ... 55

5.4. Cara Mengatasi Heteroskedastisitas... 69

BAB 6 AUTOKORELASI ... 72

6.1 Pengertian Autokorelasi ... 72

6.2 Penyebab Autokorelasi ... 73

6.3 Akibat Adanya Autokorelasi ... 74

6.4 Cara Mendeteksi Autokorelasi ... 74

6.5 Cara Mengatasi Autokorelasi ... 81

BAB 7 MODEL REGRESI DENGAN RESPON KUALITATIF ... 89

7.1. Model Probabilitas Linier ... 89

7.2. Model Logit ... 95

7.3. Model Probit... 103

BAB 8 MODEL REGRESI DENGAN VARIABEL

DUMI ... 110

8.1 Model ANOVA ... 110

8.2 Aturan dalam Pembuatan Variabel Dumi ... 115

8.3 Model ANCOVA ... 118

8.4 Model Regresi dengan Regresor Kualitatif Lebih dari Satu Variabel ... 121

BAB 9 MODEL REGRESI DATA PANEL ... 127

9.1 Menginput Data Panel di EVIEWS ... 129

9.2 Estimasi Regresi Data Panel ... 135

9.3 Pemilihan Model ... 145

1.1. DEFINISI EKONOMETRIKA

Ekonometrika merupakan ilmu yang sangat penting di pe- lajari dan memiliki cakupan yang luas. Menurut beberapa ahli, definisi ekonometrika adalah sebagai berikut :

1. Ekonometrika, hasil dari sebuah cara padang mengenai peran ilmu ekonomi berisi aplikasi matematika pada data ekonomi untuk meminjamkan dukungan empiris pada model-model yang dibangun oleh matematika ekonomi dan untuk mendapatkan hasil empiris (Tintner, Gerhard 1968 dalam Gujarati, 2010).

2. “Ekonometrika dapat didefinisikan sebagai ilmu social, di

mana “perangkat” atau metode dari teori ekonomi, mate- matika, dan inferensi statistika yang diaplikasikan pada ana lisis dari fenomena ekonomi” (Goldberger, 1964 dalam Gujarati, 2010)

3. “Ekonometrika dapat didefinisikan sebagai analisis kuanti

tatif dari fenomena ekonomi actual, berdasarkan perkem- bangan yang menyeuruh dari teori dan obsservasi, terkait dengan metode inferensi (penarikan kesimpulan) yang se- suai” (Samuelson, Koopmans, dan Stone, 1954 dalam Gujarati, 2010)

Berdasarkan definisi yang telah dipaparkan oleh para ahli di atas, dapat disimpulkan bahwa ekonometrika adalah ilmu sosial

BAB 1

SEPUTAR PENELITIAN

DENGAN EKONOMETRIKA

yang merupakan integrasi atau gabungan dari teori ekonomi, mate matika ekonomi (mathematical economics), dan statistika ekonomi (economic statistics) yang bertujuan untuk menguji model- model ekonomi yang merupakan interpretasi hubungan antar variable ekonomi menggunakan data empiris. Data empiris ini me ru pakan data asli yang didapatkan di lapangan misalnya me- lalui observasi.

Teori ekonomi membuat pernyataan secara kulaitatif me- ngenai hubungan antar variabel ekonomi. Misalnya di dalam teori ekonomi mikro, hukum permintaan berbunyi “Banyaknya barang yang diminta berbanding terbalik dengan harga barang dalam (kondisi ceteris paribus). Dengan demikian teori ekonomi mendalilkan tentang korelasi atau hubungan negatif antara per- mintaan dan harga barang. Tetapi teori itu hanya bersifat kuali- tatif karena belum menjelaskan ukuran secara numerik atau angka mengenai hubungan antara permintaan dan harga barang. Se- dang kan analisis secara kuantitatif diperlukan untuk menjawab pertanyaan “ Apabila harga beras naik dari Rp 10.000,00 menjadi Rp 13.000,00 per kg, maka berapakah penurunan permintaan ter- hadap beras?”.

Matematika ekonomi berperan merumuskan model atau bentuk persamaan matematis yang merupakan interpretasi dari hubungan antar variable ekonomi tanpa verifikasi teori secara empiris. Di sisi lain ekonometrika menitikberatkan pada pem- buktian teori ekonomi secara empiris. Sebagai contoh pada pe- mo delan fungsi konsumsi. Fungsi konsumsi merupakan suatu fungsi yang menjelaskan hubungan antara konsumsi dan penda- patan, yang secara umum dimodelkan sebagai berikut :

C=β0+β1 Y (1.1)

dimana C = konsumsi, Y = pendapatan, sedangkan β0 dan β1 adalah koefisien. Di dalam teori ekonomi mikro β0 dikenal se- bagai konsumsi otonom yaitu konsumsi yang harus ada meski-

pun pendapatan bernilai nol. Sedangkan β1 disebut sebagai Marginal Propensity to Consume (MPC) yaitu suatu besaran yang menunjukkan perubahan konsumsi jika pendapatan naik sebesar satu satuan (misalnya juta rupiah).

Statistika ekonomi berperan untuk mengumpulkan data empiris, mengolah data, melakukan estimasi (perkiraan) para- meter model, melakukan pengujian hipotesis dan ketepatan model. Ahli statistika ekonomi bertanggung jawab untuk me- ngum pulkan data PNB (Produk Nasional Bruto), jumlah pekerja, tingkat/ jumlah pengangguran, dan seterusnya. Mate matika statistika berguna untuk mengembangkan metode estimasi apa- bila ternyata model ekonometrika yang terbentuk belum me mi- liki metode estimasi yang sesuai.

1.2. METODOLOGI PENELITIAN EKONOMETRIKA

Penelitian ekonometrika terapan berkaitan dengan peng- ukuran parameter pada model. Model ini merupakan interpre- tasi dari hubungan antar variable ekonomi. Model ekonometrika yang menggambarkan hubungan antar variable ekonomi dapat berupa model persamaan tunggal (single equation model), model dengan lebih dari satu persamaan (multiequation model) atau model persamaan simultan (simultaneous equation model). Ter da- pat empat tahapan dalam penelitian ekonometrika, yaitu (1) spe- sifikasi model, (2) estimasi model, (3) evaluasi dari hasil estimasi, dan (4) evaluasi daya peramalan (Setiawan , 2010).

1. Spesifikasi model

Pembuatan spesifikasi model dimaksudkan untuk mem

formulasikan model yang secara khusus menggambarkan fenomena ekonomi yang manjadi kajian penelitian. Spesi- fikasi model diawalai dengan memperhatikan teori ekonomi yang berkaitan. Dari teori ekonomi tersebut dapat ditentu kan variable endogen dan variable eksogen yang terlibat dalam

model. Tanda dan besar dari masing-masing parameter harus diperhatikan pula karena hal ini berkaitan dengan arah ko relasi antar variable dan latar belakang teori dan logika ekonomi.

Contoh :

Pemodelan tentang fungsi konsumsi pada persamaan (1), dimana besarnya konsumsi (C) secara teori ekonomi dipengaruhi oleh besarnya pendapatan (Y) menggunakan model sebagai berikut :

C=β0+β1 Y+ε (1.2)

Parameter pada persamaan (2) adalah β0 dan β1. Tanda yang diharapkan untuk β0 adalah tanda positif (β0>0) karena β0 adalah konsumsi otonom yaitu konsumsi yang harus ada meskipun pendapatan bernilai nol. Sedangkan tanda yang diharapkan untuk β1 adalah tanda positif (β1>0) dengan besar lebih dari nol dan kurang dari satu karena β1 merupakan MPC.

Secara teori ekonomi besar MPC adalah 0≤MPC≤1. Semakin besar nilai MPC menandakan bahwa sebuah rumah tangga belum sejahtera, begitu pula sebaliknya.

2. Estimasi Parameter Model

Setelah melakukan spesifikasi model, langkah selanjutnya adalah melakukan estimasi (perkiraan) parameter model.

Se belum melakukan estimasi model, data empiris harus sudah ada. Setelah data tersedia langkah selanjutnya adalah memilih metode estimasi. Bisa menggunakan metode kua- drat terkecil (Ordinary Least Square/ OLS) untuk per sa ma- an tunggal. Bisa menggunakan 2 SLS atau 3SLS untuk per- samaan simultan.

3. Evaluasi Hasil Estimasi

Evaluasi hasil estimasi meliputi tiga hal, yaitu (1) kriteria ekonomi secara apriori dimana tanda dan ukuran dari para-

meter harus sesuai dengan teori ekonomi, jika terdapat ke- tidaksesuaian maka harus dicari penyebabnya; (2) kriteria statistika, dimana hasil estimasi yang bagus adalah yang meng hasilkan koefisien determinasi (R2) yang tinggi, standar eror rendah dan menolak Hipotesis null pada pengujian hipotesis (Uji F dan Uji t); (3) kriteria ekonometrika, kriteria ini beraitan dengan terpenuhi tidaknya seluruh asumsi klasik.

4. Evaluasi Daya Peramalan

Salah satu tujuan pembuatan model adalah untuk peramal- an, yaitu meramalkan nilai variable dependen jika diketahui variable independen.

TES FORMATIF

1. Jelaskan mengenai definisi Ekonometrika !

2. Jelaskan peranan teori ekonomi, matematika ekonomi, dan statistika ekonomi dalam Ekonometrika!

3. Sebutkan dan jelaskan empat tahapan dalam penelitian Ekono metrika!

MODEL merupakan abstraksi dari realitas. Model digunakan untuk menyederhanakan fenomena sehingga lebih mudah untuk dipelajari. Dengan analogi yang sama, model ekonomi digunakan untuk menyederhanakan fenomena ekonomi agar lebih mudah untuk dipelajari. Hakikat model adalah sebuah fungsi. Dumairy (2012) menyatakan bahwa fungsi adalah bentuk hubungan mate- matis yang menyatakan hubungan ketergantungan (hubungan fungsional) antar satu variable dengan variabel lain. Dengan de- mikian, model ekonomi merupakan bentuk hubungan matematis yang menyatakan hubungan ketergantungan antar variable eko- nomi.

Ilmu ekonomi dibagi menjadi dua kelompok besar yaitu eko- nomi mikro dan ekonomi mikro. Di sisi lain model ekonometrika menggunakan teori ekonomi sebagai dasar pembentukan hu- bungan antar variabel. Dengan demikian model di dalam pemo- delan ekonometrika juga dibagi dalam dua kelompok besar, yakni model ekonomi mikro dan model ekonomi makro.

2.1. MODEL EKONOMI MIKRO

Model ekonomi mikro adalah model ekonometrika yang berkaitan dengan fenomena ekonomi mikro. Beberapa model eko- nomi mikro yang akan di bahas adalah fungsi produksi, fungsi per-

BAB 2

MODEL-MODEL EKONOMETRIKA

mintaan, fungsi penawaran, fungsi biaya, fungsi pertumbuhan penduduk, fungsi pendapatan nasional, dan permintaan uang.

1. Fungsi Produksi

Fungsi produksi adalah fungsi yang menunjukkan hubung- an antara output dan input. Output merupakan hasil produksi sedangkan input dapat berupa material, modal, tenaga kerja, dll.

Jika dilihat dari bentuknya terdapat beberapa fungsi produksi, yaitu model fungsi linier, model fungsi Cobb Douglas, dan model fungsi polynomial.

a. Model Fungsi Produksi Linier

Fungsi produksi yang linier berarti fungsinya berbentuk garis lurus. Jika dimisalkan Y =output dan X =input yang dapat berupa modal, maka model ekonometrika yang terbentuk adalah pada persamaan (2.1):

Y=β0+β1 X+ε (2.1)

ܻ ൌ ݑݐݑݐ

ܺ ൌ ݈݉݀ܽ

Gambar 2.1. Fungsi Produksi Linier

Model pada persamaan (2.1) adalah model regresi linier se- derhana. Jika terdapat buah input , maka digunakan model re- gresi linier berganda dengan model sebagai berikut :

ܻ ൌ ߚ ߚଵܺଵ ߚଶܺଶ ڮ ߚܺ ߝ (2.2)

Koefisien regresi pada persamaan (2.1) dan (2.2) disebut juga sebagai produk marginal (marginal product, MP). Produk marginal ini didefinisikan sebagai tambahan output yang dihasilkan akibat penambahan input sebesar satu satuan dalam kondisi ceteris paribus. Secara matematis, produk marjinal dirumuskan sebagai turunan pertama dari fungsi produksi.

ܯܲభ ൌ ߲ܻ

߲ܺଵ ൌ ߚଵ Contoh :

Y = hasil produksi tepung terigu (kg) X1 = tenaga kerja (orang)

X2 = modal (ratusan ribu rupiah)

Model yang dapat diformulasikan adalah sebagai berikut :

ܻ ൌ ߚ ߚଵܺଵ ߚଶܺଶ ߝ

Setelah dilakukan komputasi data, didapatkan model seba- gai berikut :

ܻ ൌ ͳͷͲͲߚ ͷͲܺଵ ͶͲܺଶ

Dari estimasi model yang didapatkan, dapat disimpulkan bahwa setiap penambahan 1 tenaga kerja maka produksi tepung terigu akan naik bertambah sebanyak 50 kg jika kondisi input yang lain tetap. Sedangkan setiap penambahan 100.000 modal akan mengakibatkan penambahan produksi sebesar 40 kg tepung terigu jika input yang lain tetap.

b. Model Fungsi Produksi Cobb Douglas

Fungsi produksi yang tidak linier berarti bentuk fungsinya bukan garis lurus. Model fungsi Cobb Douglas adalah sebagai be rikut :

1) ܻ ൌ ߚܺఉభ݁ఌ ; untuk satu macam input 2) ܻ ൌ ߚܺଵఉభܺଶఉమ݁ఌ ; untuk dua macam output

Model Cobb Douglas dapat dilinierkan dengan transformasi Ln. Jika model kedua ditransformasi Ln, maka modelnya akan menjadi :

ܮ݊ሺܻሻ ൌ ܮ݊ሺߚሻ ߚଵܮ݊ሺܺଵሻ ߚଶܮ݊ሺܺଶሻ ߝ ሺʹǤ͵ሻ (2.3) Persamaan (2.3) dapat disederhanakan menjadi persamaan (2.4), sebagai berikut:

ܻכ ൌ ߚכ ߚଵܺଵכ ߚଶܺଶכ ߝ ሺʹǤͶሻ (2.4) Persamaan (2.4) sudah linier. Koefisien regresi pada per

samaan (2.4) mrupakan besaran elastisitas produksi yang menun- jukkan presentase perubahan output jika input berubah.

Contoh :

Y = hasil produksi tepung terigu (kg) X1 = tenaga kerja (orang)

X2 = modal (ratusan ribu rupiah)

Model yang dapat diformulasikan adalah sebagai berikut :

ܻ ൌ ߚܺଵఉభܺଶఉమ݁ఌ

Misalkan dalam komputasi data didapatkan estimasi model sebagai berikut :

ܻ ൌ Ͳǡͺܺଵଵǡܺଶǡ݁ఌሺʹǤͷሻ (2.5) Maka interpretasi estimasi model pada persamaan (2.5) adalah elastisitas produksi untuk tenaga kerja sebesar 1,7% dan elastisitas produksi untuk modal sebesar 0,7%. Hal ini berarti setiap kenaikan tenaga kerja sebanyak 1% akan mengakibatkan penambahan output sebanyak 1,7% (jika input yang lain tetap)

dan setiap kenaikan modal sebesar 1% akan mengakibatkan ke- naikan hasil produksi tepung terigu sebesar 0,7% (jika input yang lain tetap).

2. Fungsi Permintaan

Fungsi permintaan merupakan fungsi yang menunjukkan hu bungan antara harga (P) dan banyaknya barang yang diminta (Q). Menurut hukum permintaan, banyaknya barang yang di- minta berbanding terbalik dengan harga barang.

Gambar 2.2. Fungsi Permintaan

Secara matematis hukum permintaan dapat diformulasikan sebagai berikut :

Qdx = f(Px )

Faktor yang mempengaruhi permintaan suatu barang tidak hanya harga barang itu sendiri (Px) melainkan harga barang sub- titusi (Ps ), harga barang komplementer (Pc ), selera masyarakat (t), dan pendapatan masyarakat (Y).

Qdx=f(Px,Ps,Pc,t,Y)

Hubungan antara permintaan dan faktor-faktornya dapat berbentuk linier dan non liner (Cobb Douglas). Fungsi perminta- an yang linier adalah sebagai berikut pada persamaan (2.6):

Qdx=β0+β1 Px+β2 Py+β3 Pc+β4 t+β5 Y+ε (2.6)

Sedangkan fungsi permintaan nonlinier adalah seperti pada persamaan (2.7) :

ܳௗ௫ ൌ ߚܲ௫ఉభܲ௬ఉమܲఉయݐఉరܻఉఱ݁ఌ (2.7) Koefisien regresi pada persamaan (2.7) merupakan besar

an elastisitas. β1 adalah elastisitas harga untuk permintaan, β2 adalah elastisitas barang subtitusi untuk permintaan, β3 adalah elastisitas harga barang komplementer untuk permintaan, β4 adalah elastistitas selera masyarakat untuk permintaan, dan β5 adalah elastisitas pendapatan untuk permintaan.

3. Fungsi Penawaran

Fungsi penawaran merupakan fungsi yang menunjukkan hubungan antara harga (P) dengan jumlah barang yang ditawar- kan (Q). Hukum permintaan sendiri berbunyi bahwa banyaknya barang yang ditawarkan berbanding lurus dengan harga.

Gambar 2.3. Fungsi Penawaran

4. Fungsi Biaya

Biaya total (Total Cost, TC) adalah sebuah fungsi yang me- nunjukkan hubungan antara banyaknya hasil produksi/ output (Q) dan biaya total yang dibutuhkan (TC) Pada umumnya fungsi biaya berbentuk polynomial. Sebagai contoh dalam tabel 2.1 yang menyajikan data antara variabel output (Q) dan biaya total (TC).

Q TC

1 193

2 226

3 240

4 244

5 257

6 260

7 274

8 297

9 350

10 420

Tabel 2.1. Data Output dan Biaya Total

Dengan menampilkan data pada table 2.1. di dalam grafik sebar/ scatter plot , maka akan nampak pola hubungan antara out put (Q) dan biaya total (TC). Berdasarkan grafik sebar pada gambar 2.4 terlihat bahwa pola hubungan antara output (Q) dan biaya total (TC) adalah polynomial derajat 3.

Gambar 2.4. Grafik Sebar output (Q) dan biaya total (TC)

Selanjutnya data pada tabel 2.1 akan dimodelkan menggu- nakan model regresi polynomial derajat 3 seperti pada persama- an (2.7) :

TC=β0+β1 Q+β2 Q2+β3 Q3+ε (2.7) Hasil komputasi data menggunakan EVIEWS terdapat pada gambar 2.5. Berdasarkan output tersebut nilai R2=0,998, nilai ter- sebut sangat tinggi dan merupakan salah satu indikator kete- patan model.

Gambar 2.5. Hasil Komputasi dengan EVIEWS 5. Model Pertumbuhan Penduduk

Model pertumbuhan penduduk dirumuskan seperti pada per samaan (2.8).

Nt=N0 (1 + r)t (2.8)

dengan :

Nt = jumlah penduduk waktu ke—t N0 = jumlah penduduk awal

r = laju pertumbuhan penduduk t = waktu

Persamaan (2.8) dapat dilinierkan dengan transformasi Ln menjadi persamaan (2.9).

Ln(Nt )=Ln(N0 )+t Ln(1+r) (2.9)

Jika dimisalkan Ln(Nt )= Y; Ln(N0)=β0 dan Ln(1+r)=β1 maka model pada persamaan (2.9) akan menjadi :

Y=β0+β1 t+ε (2.10)

2.2. MODEL EKONOMI MAKRO

Model ekonomi makro merupakan model ekonometrika yang berkenaan dengan ekonomi makro. Beberapa contoh model ekonomi makro adalah fungsi pendapatan nasional dan jumlah uang beredar.

1. Fungsi Pendapatan Nasional

Pendapatan nasional adalah jumlah keseluruhan nilai ke- luaran (barang dan jasa) yang dihasilkan oleh suatu negara dalam jangka waktu tertentu. Salah satu pendekatan untuk menghitung pendapatan nasional adalah dengan pendekatan pengeluaran.

Ditinjau dari penekatan pengeluaran, pendapatan nasional adalah jumlah pengeluaran yang dilakukan oleh seluruh sector yang ada dalam suatu negara. Untuk model perekonomian ter- tutup, perekonomian terdiri dari 3 sektor yaitu rumah tangga, sektor badan usaha, dan pemerintah. Secara matematis fungsi pendapatan nasional pada model perekonomian tertutup adalah sebagai berikut :

Y=C+I+G (2.11)

dimana :

Ct=β0+β1 Yt+β2 Ct-1+ε1t (2.12) ܫ௧ൌ ߙ ߙଵܻ௧ ߙଶܻ௧ିଵ ߙଷܴ௧ିଵ ߝଶ௧ (2.13) dengan :

C = pengeluaran konsumsi Y = pendapatan nasional (GNP) I = investasi

R = tingkat suku bunga G = pengeluaran pemerintah 2. Fungsi Permintaan Uang

Permintaan uang disebut pula jumlah uang beredar (M).

berdasarkan teori ekonomi jumlah uang beredar dipengaruhi oleh pendapatan nasional (Y) dan tingkat suku bunga (r). Jumlah uang beredar berkorelasi positif dengan pendapatan nasional, namun berkorelasi negatif dengan tingkat suku bunga. Secara matematis, bentuk hubungan antara ketiga variable tersebut di- gambarkan dalam persamaan regresi di bawah ini :

ܯ ൌ ߚ ߚଵܻ െ ߚଶݎ ߝ (2.14)

TES FORMATIF

1. Jelaskan yang disebut sebagai : a. Fungsi produksi

b. Fungsi permintaan c. Fungsi penawaran d. Fungsi biaya

2. Jelaskan mengenai fungsi dari koefisien regresi yang ter

bentuk pada model Cobb Douglas!

3. Jelaskan yang disebut sebagai : a. Fungsi pendapatan nasional b. Fungsi permintaan uang

HUBUNGAN antar variabel dapat berupa hubungan linier dan non linier. Misalkan berat badan laki-laki dewasa tergantung pada tinggi badan, total penjualan per tahun tergantung dengan biaya iklan yang dikeluarkan. Variabel yang nilainya tergantung dengan variabel lain dinamakan dependent variable (variabel ter- ikat), sementara variabel yang nilainya tidak dipengaruhi oleh apapun dinamakan independent variable (variabel bebas). Dalam hal ini, berat badan dan total penjualan tahunan merupakan varia- bel dependent, sedangkan tinggi badan dan biaya iklan meru pa- kan variabel independen.

Analisis statistika yang sering digunakan untuk melihat hubungan antara dua variabel adalah analisis korelasi dan ana- lisis regresi. Analisis korelasi berkaitan dengan pengukuran tingkat keeratan antar variabel, baik antara variabel dependent dan variabel independent maupun antar variabel independen.

Sedangkan analisis regresi digunakan untuk menunjukkan hu- bungan matematis antara variabel dependen dengan satu atau lebih variabel independen.

Model Regresi adalah suatu penyederhanaan pola hubung- an suatu variabel dengan satu atau lebih variabel lain. Hubungan antara variabel dependen dan independen dalam analisis regresi bersifat kausalitas. Terdapat dua macam model regresi, yaitu model regresi sederhana dan model regresi berganda. Model re- gresi sederhana menunjukkan hubungan matematis antara satu

BAB 3

ANALISIS REGRESI LINIER

variabel dependen dan satu variabel independen. Sedangkan model regresi berganda menunjukkan hubungan matematis antara satu variabel dependen dan lebih dari satu variabel inde- penden.

3.1 MODEL REGRESI LINIER SEDERHANA Model regresi sederhana adalah sebagai berikut :

ε β

β + +

= 0 1X1

Y (1)

dengan :

Y = variabel dependen X1 = variabel independen

β0, β1 = parameter atau koefisien regresi ε = error/ galat/ residual.

Dengan demikian untuk mendapatkan nilai prediksi dari y, dapat digunakan persamaan regresi sebagai berikut :

1 1

0 ˆ

ˆ ˆ X

Y =β +β

Dengan metode kuadrat terkecil (ordinary least square), maka didapatkan nilai estimasi dari βˆ0 dan βˆ1 sebagai berikut:

x

y 1

0 ˆ

ˆ E

E

ˆ

1

1 2

1 1 1

1

¦ ¦

¦ ¦ ¦

¸ ¹

¨ ·

© §

¸ ¹

¨ ·

©

¸ §

¹

¨ ·

© §

n i

n

i i

i n

i

n

i i

n

i i

i i

x x

n

y x

y x n E

3.2 MODEL REGRESI LINIER BERGANDA DENGAN DUA VARIABEL INDEPENDEN

Model regresi berganda dengan dua variabel independen, adalah sebagai berikut :

ε β

β

β + + +

=

0 1X

1 2X

2Y

dengan :

Y = variabel dependen X1, X2 = variabel independen

β0, β1,β3 = parameter atau koefisien regresi ε = error/ galat/ residual.

Dengan demikian untuk mendapatkan nilai prediksi dari y, dapat digunakan persamaan regresi sebagai berikut :

2 2 1 1

0

ˆ ˆ

ˆ

ˆ X X

Y = β + β + β

Dengan metode kuadrat terkecil (ordinary least square), maka didapatkan nilai estimasi dari

β ˆ

0,β ˆ

1 , danβ ˆ

2 sebagai berikut :2 2 1 1

ˆ

0Y b X b X

E

2

1 1 2

1 2 1 2

2 1

1 2

1 1 2

1 1

1 2 2

ˆ

1¸ ¹

¨ ·

© §

¸

¹ ·

¨ ©

¸ §

¹ ·

¨ ©

§

¸ ¹

¨ ·

© §

¸ ¹

¨ ·

© §

¸

¹ ·

¨ ©

¸ §

¹ ·

¨ ©

§

¦

¦

¦

¦

¦

¦

¦

n i n

i n

i

n i n

i n

i n

i

X X X

X

Y X X

X Y

X E X

2

1 1 2

1 2 1 2

2 1

1 1

1 1 2

1 2

1 2 1

ˆ

2¸ ¹

¨ ·

© §

¸

¹ ·

¨ ©

¸ §

¹ ·

¨ ©

§

¸ ¹

¨ ·

© §

¸ ¹

¨ ·

© §

¸

¹ ·

¨ ©

¸ §

¹ ·

¨ ©

§

¦

¦

¦

¦

¦

¦

¦

n i n

i n

i

n i n

i n

i n

i

X X X

X

Y X X

X Y

X

E X

3.3 MODEL REGRESI LINIER BERGANDA DENGAN p VARIABEL INDEPENDEN

Secara umum model regresi dengan p buah variabel inde- penden adalah sebagai berikut :

ε β

β β

β + + + + +

= X X pXp

Y 0 1 1 2 2 ... (2)

Dengan demikian untuk mendapatkan nilai prediksi dari y, dapat digunakan persamaan regresi sebagai berikut :

p pX X

X

Yˆ =βˆ0 +βˆ1 1+βˆ2 2 +...+βˆ

3.4 ASUMSI KLASIK REGRESI

Metode kuadrat terkecil merupakan metode yang paling po- puler karena mudah digunakan. Agar hasil perkiraan/ estimasi memenuhi syarat-syarat sebagai estimator yang baik yaitu tak bias, efisien, dan konsisten maka asumsi klasik yang harus dipenuhi pada model regresi adalah sebagai berikut :

1. Normalitas

Asumsi normalitas adalah asumsi residual (εi) berdistribusi normal, sehingga uji normalitas dilakukan pada residual model regresi. Untuk mengidentifikasi adanya pelanggaran asumsi normalitas, dapat dilakukan dengan uji Kolmogorov- Smirnov, uji Anderson-Darling, uji Shapiro-Wilk, dan uji Jarque-Bera. Penyebab tidak terpenuhinya asumsi norma- litas adalah karena ada data pencilan (outlier) dan data di- mung kinkan memang tidak berdistribusi normal atau ber- distribusi lain, seperti eksponensial, gamma, dll.

2. Homogenitas Varian

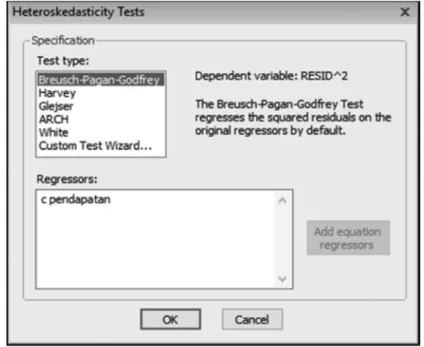

Asumsi homogenitas varian adalah asumsi residual dari model regresi memiliki varian konstan. Untuk mengidentifi

kasi adanya pelanggaran asumsi homogenitas varian, dapat

dilakukan pengujian uji Park, uji Glejser, Uji Gold-Quandt, dan uji Breusch-Pagan. Penyebab tidak terpenuhinya asumsi homogenitas varian adalah karena adanya manipulasi data, kesalahan input data, data pengamatan merupakan data time series, dan terjadi kasus heteroskedastisitas alami misalnya pada data ekonomi.

3. Tidak ada Autokorelasi

Autokorelasi adalah suatu gejala dimana residual pada pengamatan ke-i yang memiliki korelasi dengan pengamatan ke-k. Untuk mengidentifikasi adanya autokorelasi, dapat di

lakukan dengan uji Breusch-Godfrey (Uji Langrange-Multi- plier) dan Durbin Watson (DW). Penyebab tidak terpenuhi- nya asumsi ini adalah karena adanya variabel independen penting yang tidak masuk di dalam model, data pengamatan merupakan data time series, adanya manipulasi data.

4. Tidak ada Multikolinieritas

Multikolinieritas adalah asumsi yang menunjukkan adanya hubungan linier yang kuat diantara beberapa variabel pre- diktor dalam sautu model regresi. Salah satu ciri terjadinya kasus multikolinieritas adalah adanya nilai koefisien orelasi yang kuat diantara variable independennya. Pengujian ada tidaknya multikolinieritas hanya dilakukan pada model regresi linier berganda.

5. Linieritas

Asumsi linieritas adalah asumsi yang menunjukkan bahwa model regresi yang digunakan merupakan model linier.

Untuk menguji terpenuhi atau tidaknya asumsi ini dapat di- guna kan uji Ramsey.

3.5 UJI HIPOTESIS

Untuk menguji signifikansi pengaruh dari variabel inde

penden, maka dilakukan pengujian hipotesis parameter/ koefisien

regresi. Terdapat dua pengujian, yaitu uji kecocokan model (uji F) dan uji individual (uji t).

1. Uji Kecocokan Model (Uji F)

Uji kecocokan model disebut pula uji serentak. Parameter/

koefisien regresi diuji secara serentak menggunakan ANOVA (Analisys of Variance), untuk mengetahui apakah model regresi yang dihasilkan cocok atau variabel-variabel inde- penden secara serentak memiliki pengaruh terhadap variabel dependen. Hipotesis dari pengujian ini adalah :

0 ...

: 1 2

0 = = = p =

H β β β ( Model tidak cocok)

1:

H minimal ada satu βj ≠0,j=1,2,3,...,p(Model cocok)

TABEL ANOVA Sumber

Variansi

Derajat Bebas Jumlah Kuadrat

Kuadrat Tengah

Uji F

Regresi

p

JKR KTRKTG F

hitung= KTR

Residual/

Galat

n − ( p + 1 )

JKG KTGTotal

n − 1

JKTDengan,

( )

∑

=−

= n

i yi y

JKR

1

ˆ 2

( )

∑

=−

= n

i yi yi

JKG

1

ˆ 2

( )

∑

=−

= n

i yi y

JKT

1

2

( y y ) p KTR

ni

ˆ

i/

1

∑

2=

−

=

( )

∑

=+

−

−

=

ni

y

iy

in p

KTG

12

/ ( 1 )

ˆ

.Nilai Fhitung yang didapatkan akan dibandingkan dengan nilai Fα(v1,v2), dengan derajat bebas v1 = p; v2 = n-(P+1); dan tingkat signifikansi α . Apabila nilai Fhitung >Fα(v1,v2) atau signi fikansi <α maka H0 ditolak sehingga dapat disimpulkan bahwa model cocok atau paling sedikit ada satu variabel independen yang memiliki pengaruh signifikan terhadap variabel dependen.

2. Pengujian Individual (Uji t)

Pengujian individu digunakan untuk menguji apakah variabel independen ke-j memberikan pengaruh yang signifikan terhadap variabel dependen atau tidak. Banyaknya uji individual adalah sama dengan banyaknya variable independent. Hipotesis dari pengujian secara individual ini adalah sebagai berikut :

H0 :βj =0

H1: βj ≠0,j=1,2,3,...,p

Statistik pengujian yang digunakan adalah :

( )

jj hitung

t s

β β

ˆ

= ˆ

.

Selanjutnya apabila nilai thitung >t(α/2,n−p) atau signifikansi<

α

maka H0 akan ditolak. Dengan demikian dapat disimpulkan bahwa variabel independen ke− j memberikan pengaruh yang signifikan terhadap variabel dependen.

3.6 PREDIKSI

Sering kali kita ingin mencari perkiraan/ estimasi nilai y untuk suatu nilai x tertentu. Untuk mendapatkan nilai estimasi dari variabel dependen maka dapat digunakan persamaan (2).

3.7 KOEFISIEN DETERMINASI

Koefisien determinasi (R2) digunakan untuk mengetahui sampai sejauh mana kecocokan atau ketepatan garis regresi yang terbentuk dalam mewakili kelompok data hasi pengamatan.

Koefisien determinasi menggambarkan bagian dari variasi total yang dapat diterangkan oleh model. Semakin besar nilai R2 (men- dekati 1) maka ketepatan dikatakan semakin baik. Koefisien determinasi memiliki sifat0sifat sebagai berikut :

1. Nilai R2 selalu positif karena merupakan nisbah dari jumlah kuadrat :

JKT R2 = JKR

2. Nilai 0≤R2 ≤1

a. R2 =0, berarti model regresi yang terbentuk tidak tepat untuk meramalkan nilai variabel dependen,hal ini dise- babkan karena tidak adanya hubungan antara variabel independen dan variabel dependen.

b. R2 = ,1 berarti bahwa model regresi yang terbentuk dapat meramalkan nilai variabel dependen dengan sempurna.

3.8 ANALISIS REGRESI LINIER SEDERHANA DENGAN EVIEWS

Pada bagian ini akan diberikan contoh analisis pengaruh jumlah tenaga kerja (orang) terhadap banyaknya hasil produksi

daging sapi olahan (kemasan) pada suatu perusahaan industri makanan halal menggunakan metode analisis regresi linier se- derhana. Jumlah tenaga kerja sebagai variable independen (X) sedangkan banyaknya hasil produksi sebagai variable dependen (Y). Berikut ini adalah data dari variable jumlah tenaga kerja dan hasil produksi.

Tahun Hasil Produksi (Kemasan)

Tenaga Kerja (Orang)

2001 16608 276

2002 17511 274

2003 20171 270

2004 20933 267

2005 20406 268

2006 20832 275

2007 24806 283

2008 26466 301

2009 27403 308

2010 28629 304

2011 29905 305

2012 27508 299

2013 29036 296

2014 29282 299

2015 31536 288

Tabel 3.1 Data variable independen dan dependen

Untuk mengolah data menggunakan software eviews langkah- langkah yang perlu dilakukan adalah :

1. Menginput data pada eviews atau menginport data dari file MS. Excell

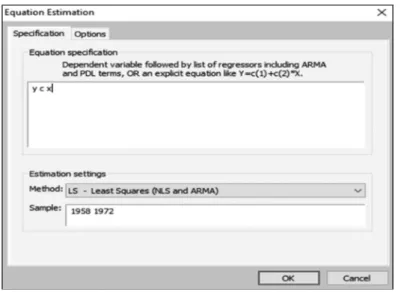

2. Klik menu Quick à Estimate Equation sehigga di layar akan muncul seperti berikut :

Gambar 3.1 Mengisikan Persamaan Regresi

Secara default, jenis metode yang ditampilkan eviews adalah LS-Least Square. Metode ini disebut juga dengan metode Ordinary Least Square (OLS), maka akan didapatkan output Eviews sebagai berikut :

Gambar 3.2 Hasil analisis regresi linier sederhana dengan Eviews 10

Dari output Eviews pada gambar 3.2, dapat dihasilkan analisis sebagai berikut :

a. Model Regresi

Model regresi yang dihasilkan adalah:

ܻ ൌെͷʹͷͶǡͶ ሺʹͻǡͳͷʹͳ כ ሻ ɂ atau dapat ditulis menjadi :

Hasil Produksi=-52654,74+(269,1521*Jumlah Tenaga Kerja)+ε Dari model regresi di atas, dapat diinterpretasikan bahwa setiap penambahan 1 orang tenaga kerja dapat meningkatkan hasil produksi sebanyak 269,1521 unit (dibulatan menjadi 269 unit).

b. Uji Kecocokan Model (Uji F) 1) Hipotesis :

H0 : Model tidak cocok H1 : Model cocok

2) Taraf Signifikansi α=5%=0,05 3) Statistik Uji

Prob(F-statistic)=0,000160 4) Kriteria Penolakan

Tolak H0 jika nilai Prob(Fstatistic)<α 5) Kesimpulan

H0 ditolak karena nilai Prob(Fstatistic)=0,000160 < α=0,05.

Dengan demikian dapat disimpulkan bahwa model cocok.

c. Uji Individual ( Uji t) 1) Hipotesis :

H0 : β1 = 0 (banyaknya tenaga kerja tidak berpengaruh signifikan terhadap banyaknya hasil produksi) H1 :β1 ≠0 (banyaknya tenaga kerja berpengaruh signifi

kan terhadap banyaknya hasil produksi)

2) Taraf Signifikansi α=5%=0,05 3) Statistik Uji

Prob=0,0002 4) Kriteria Penolakan

Tolak H0 jika nilai Prob<α 5) Kesimpulan

H0 ditolak karena nilai Prob=0,0002 < α=0,05. Dengan demikian dapat disimpulkan bahwa banyaknya tenaga kerja berpengaruh signifikan terhadap banyaknya hasil pro duksi.

d. R2 dan ܴതଶ

Berdasarkan output pada gambar 3.2 nilai R2 atau R-squared adalah 0,678586 dibulatkan menjadi 0,678. Dengan demikian dapat disimpulkan bahwa banyaknya hasil produksi di- pengaruhi oleh banyaknya tenaga kerja sebanyak 67,8%. Se- dangkan sisanya dipengaruhi oleh factor lain yang belum masuk di dalam model.

Di dalam analisis regresi, terdapat dua macam koefi si

en determinasi, yaitu R-squared (R2) dan Adjusted R-square

ቀܴഥʹቁ. Penggunakan R Square (R Kuadrat) sering menimbulkan per masalahan, yaitu bahwa nilainya akan selalu meningkat seiring dengan bertambahnya variabel independen dalam suatu model. Hal ini akan menimbulkan bias, karena jika ingin memperoleh model dengan R tinggi, seorang penelitian dapat dengan mudah saja menambahkan variabel dependen sehingga nilai R Square akan meningkat, tidak tergantung apakah variabel independent tambahan tersebut berkorelasi dengan variabel dependen atau tidak. Oleh karena itu, banyak peneliti yang menyarankan untuk menggunakan Adjusted R Square. Interpretasinya sama dengan R Square, namun tetapi nilai Adjusted R Square dapat naik atau turun dengan adanya penambahan variabel baru, tergantung dari korelasi antara

variabel independen tambahan tersebut terhadap variabel dependennya. Pada kasus ini nilai Adjusted R Square adalah 0,653862.

Setelah dilakukan uji hipotesis (uji F dan uji t), langkah se- lanjutnya adalah melakukan uji asumsi klasik. Asumsi klasik untuk analisis regresi linier sederhana meliputi normalitas, linie- ritas, autokorelasi, dan homogenitas varian.

1. Normalitas

Uji normalitas dilakukan terhadap residual/ eror. Salah satu pengujian yang dapat dilakukan adalah dengan uji Jarque- Bera. Langkah-langkah untuk melakukan pengujian ini adalah dengan klik View à Residual Diagnostics à Histo- gram-Normality Test. Selanjutnya didapatkan output se ba- gai berikut :

Gambar 3.3. Uji Normalitas Hasil analisis :

1) Hipotesis :

H0 : Residual berdistribusi normal H1 : Residual berdistribusi normal

2) Taraf Signifikansi α=5%=0,05 3) Statistik Uji

Probability=0,669046 4) Kriteria Penolakan

Tolak H0 jika nilai Probability <α 5) Kesimpulan

H0 gagal ditolak karena nilai Probability = 0,669046 >

α=0,05. Dengan demikian dapat disimpulkan bahwa re- sidual berdistribusi normal atau asumsi normalitas ter- penuhi.

2. Linieritas

Uji Linearitas dengan Eviews dapat dilakukan dengan meng - gunakan uji Ramsey Reset Test, dengan cara klik View à Stability Diagnostics à Ramsey RESET Test… Dengan de- mikian output yang dihasilkan adalah sebagai berikut :

Gambar 3.4. Uji Linieritas

Jika nilai Probability yang ditunjukkan pada kolom probability baris F-statistics. Jika hasilnya > 0,05 dapat disimpulkan bahwa

variabel bebas linear dengan variabel terikat. Berdasarkan output yang ditampilkan pada gambar 3.5 dapat disimpulkn bahwa asumsi linieritas terpenuhi karena Probability pada F-statistic=0,3254>0,05.

3. Autokorelasi

Pengujian ada atau tidaknya gejala autokorelasi dapat di la- kukan dengan uji Breusch-Godfrey (Uji Langrange-Multi- plier). Klik View à Residual Diagnostics à Serial Correlation LM Test.. Dengan demikian, dari hasil komputasi didapat kan hasil sebagai berikut:

Gambar 3.5. Uji Gejala Autokorelasi dengan UJi Breusch-Godfrey Pada gambar 3.5 nampak bahwa nilai Prob. Chi-Square (2) =

0,2302, yaitu lebih besar dari α=0,05. Dengan demikian dapat disimpulkan bahwa tidak terdapat gejala autokorelasi.

4. Homogenitas Varian

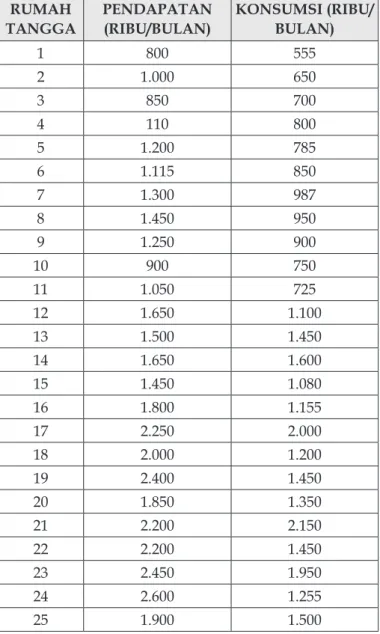

Untuk mengujian asumsi homogenitas varian, dapat diguna- kan uji Glejser. Inti dari uji Glejser adalah meregresikan variable independent dengan nilai absolut residual. Adanya gejala heteroskedastisitas ditandai dengan hasil uji t yang signifikan pada (setiap) koefisien parameter untuk variable independent. Dengan eviews, uji Glejser dapat dilaku kan dengan klik Viewà Residual Diagnostics à Hetero skeda- sticity Tests.. Kemudian pilihlah uji Glejser dalam kolom Test Type. Dengan demikian, didapatkan hasil komputasi sebagai berikut :

Gambar 3.6. Uji Gejala Heteroskedastisitas dengan Uji Glejser

Pada gambar 3.6. Nampak bahwa nilai Prob. untuk variable X (tenaga kerja) 0,7590>α=0,05. Dengan demikian dapat di- simpulkan bahwa tidak ada gejala heteroskedastisitas atau asumsi homogenitas varian terpenuhi.

3.9 ANALISIS REGRESI LINIER BERGANDA DENGAN EVIEWS

Pada bagian ini akan diberikan contoh analisis pengaruh jumlah tenaga kerja (orang) dan modal (ribu rupiah) terhadap banyaknya hasil produksi daging sapi olahan (kemasan) pada suatu perusahaan industri makanan halal menggunakan metode analisis regresi linier berganda. Jumlah tenaga kerja (X1) dan modal (X2) sebagai variable independen , sedangkan banyaknya hasil produksi sebagai variable dependen (Y). Berikut ini adalah data dari variable jumlah tenaga kerja, modal dan hasil produksi.

Tahun Hasil Produksi

(Kemasan) Tenaga Kerja

(Orang) Modal (Ribu Rupiah)

2001 16608 276 17804

2002 17511 274 18097

2003 20171 270 18272

2004 20933 267 19167

2005 20406 268 19648

2006 20832 275 20804

2007 24806 283 22077

2008 26466 301 23445

2009 27403 308 24939

2010 28629 304 26714

2011 29905 305 29958

2012 27508 299 31586

Tahun Hasil Produksi

(Kemasan) Tenaga Kerja

(Orang) Modal (Ribu Rupiah)

2013 29036 296 33475

2014 29282 299 34822

2015 31536 288 41794

Tabel 3.2 Data variable independen dan dependen Untuk mengolah data menggunakan software eviews langkah- langkah yang perlu dilakukan adalah :

1. Menginput data pada eviews atau menginport data dari file MS. Excell

2. Klik menu Quick à Estimate Equation sehigga di layar akan muncul seperti berikut :

Gambar 3.7. Mengisi Persamaan Regresi

Secara default, jenis metode yang ditampilkan eviews adalah LS-Least Square. Metode ini disebut juga dengan metode

Ordinary Least Square (OLS), maka akan didapatkan output Eviews sebagai berikut :

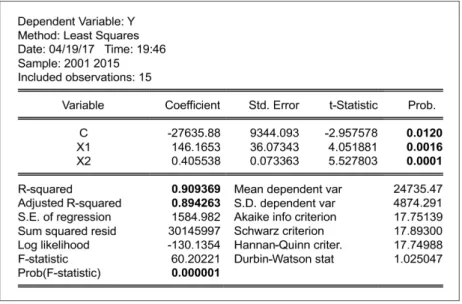

Gambar 3.8 Hasil analisis regresi linier sederhana dengan Eviews Dari output Eviews pada gambar 3.8, dapat dihasilkan ana- lisis sebagai berikut :

a. Model Regresi

Model regresi yang dihasilkan adalah:

Y= 27635,88 +(146,1653*X1)+(0,405538*X2)+ε atau dapat ditulis menjadi :

Hasil Produksi

= -27635,88 +(146,1653*Tenaga Kerja) +(0,405538*Modal)+ε

Dari model regresi di atas, dapat diinterpretasikan bahwa:

Setiap penambahan 1 orang tenaga kerja dapat me- ning katkan hasil produksi sebanyak 146,1653 unit (di- bulatkan menjadi 146 unit).

Setiap penambahan 1.000 modal dapat meningkatka hasil produksi sebanyak 0,4 unit.

b. Uji Kecocokan Model (Uji F) 1) Hipotesis :

H0 : Model tidak cocok H1 : Model cocok

2) Taraf Signifikansi α=5%=0,05 3) Statistik Uji

Prob(F-statistic)=0,000001 4) Kriteria Penolakan

Tolak H0 jika nilai Prob(Fstatistic)<α 5) Kesimpulan

H0 ditolak karena nilai Prob(Fstatistic)=0,000001 <

α=0,05. Dengan demikian dapat disimpulkan bahwa model cocok.

c. Uji Individual ( Uji t) untuk variable tenaga kerja (X1) 1) Hipotesis :

H0 : β1=0 (banyaknya tenaga kerja tidak berpengaruh signifikan terhadap banyaknya hasil produksi) H1 : β1≠0 (banyaknya tenaga kerja berpengaruh signi

fikan terhadap banyaknya hasil produksi) 2) Taraf Signifikansi α=5%=0,05

3) Statistik Uji Prob=0,0016

4) Kriteria Penolakan

Tolak H0 jika nilai Prob<α 5) Kesimpulan

H0 ditolak karena nilai Prob=0,0016 < α=0,05. Dengan demikian dapat disimpulkan bahwa banyaknya te- naga kerja berpengaruh signifikan terhadap banyak

nya hasil produksi.

d. Uji Individual ( Uji t) untuk variable modal (X2) 1) Hipotesis :

H0 : β1=0 (banyaknya modal tidak berpengaruh signi- fikan terhadap banyaknya hasil produksi) H1 : β2≠0 (banyaknya modal berpengaruh signifikan

terhadap banyaknya hasil produksi) 2) Taraf Signifikansi α=5%=0,05

3) Statistik Uji Prob=0,0001

4) Kriteria Penolakan

Tolak H0 jika nilai Prob<α 5) Kesimpulan

H0 ditolak karena nilai Prob=0,0001 < α=0,05. Dengan demikian dapat disimpulkan bahwa banyaknya modal berpengaruh signifikan terhadap banyaknya hasil pro

duksi.

e. R2 dan ܴതଶ

Berdasarkan output pada gambar 3.2 nilai R2 atau R-squared adalah 0,909369 dibulatkan menjadi 0,91.

Dengan demikian dapat disimpulkan bahwa banyaknya hasil produksi dipengaruhi oleh banyaknya tenaga kerja sebanyak 91%. Sedangkan sisanya dipengaruhi oleh factor lain yang belum masuk di dalam model.

Di dalam analisis regresi, terdapat dua macam ko efi

sien determinasi, yaitu R-squared R2 dan Adjusted R-square

ܴതଶ. Penggunakan R Square (R Kuadrat) sering me nim- bulkan permasalahan, yaitu bahwa nilainya akan selalu meningkat seiring dengan bertambahnya variabel inde- penden dalam suatu model. Hal ini akan menim bul- kan bias, karena jika ingin memperoleh model dengan R tinggi, seorang penelitian dapat dengan mudah saja me- nambahkan variabel dependen sehingga nilai R Square akan meningkat, tidak tergantung apakah variabel inde- pendent tambahan tersebut berkorelasi dengan variabel

dependen atau tidak. Oleh karena itu, banyak peneliti yang menyarankan untuk menggunakan Adjusted R Square.

Interpretasinya sama dengan R Square, namun tetapi nilai Adjusted R Square dapat naik atau turun dengan ada- nya penambahan variabel baru, tergantung dari korelasi antara variabel independen tambahan tersebut terhadap variabel dependennya. Pada kasus ini nilai Adjusted R Square adalah 0,894263.

Setelah dilakukan uji hipotesis (uji F dan uji t), langkah se- lanjutnya adalah melakukan uji asumsi klasik. Asumsi klasik untuk analisis regresi linier sederhana meliputi normalitas, linieritas, autokorelasi, dan homogenitas varian.

3. Normalitas

Uji normalitas dilakukan terhadap residual/ eror. Salah satu pengujian yang dapat dilakukan adalah dengan uji Jarque- Bera. Langkah-langkah untuk melakukan pengujian ini adalah dengan klik View à Residual Diagnostics à Histo- gram-Normality Test. Selanjutnya didapatkan output sebagai berikut :

Gambar 3.9. Uji Normalitas

Hasil analisis : 1) Hipotesis :

H0 : Residual berdistribusi normal H1 : Residual berdistribusi normal 2) Taraf Signifikansi α=5%=0,05

3) Statistik Uji

Probability=0,480949 4) Kriteria Penolakan

Tolak H0 jika nilai Probability <α 5) Kesimpulan

H0 gagal ditolak karena nilai Probability = 0,480949>

α=0,05. Dengan demikian dapat disimpulkan bahwa residual berdistribusi normal atau asumsi normalitas terpenuhi.

4. Linieritas

Uji Linearitas dengan Eviews dapat dilakukan dengan meng- gunakan uji Ramsey Reset Test, dengan cara klik View à Stability Diagnostics à Ramsey RESET Test… Dengan demikian output yang dihasilkan adalah sebagai berikut :

Gambar 3.10. Uji Linieritas

Jika nilai Probability yang ditunjukkan pada kolom probability baris F-statistics. Jika hasilnya > 0,05 dapat disimpul kan bahwa variabel bebas linear dengan variabel terikat. Ber- da sarkan output yang ditampilkan pada gambar 3.4 dapat disimpulkn bahwa asumsi linieritas terpenuhi karena Pro- bability pada F-statistic=0,2739>0,05.

5. Autokorelasi

Pengujian ada atau tidaknya gejala autokorelasi dapat dilaku- kan dengan uji Breusch-Godfrey (Uji Langrange-Multiplier).

Klik View à Residual Diagnostics à Serial Correlation LM Test.. Dengan demikian, dari hasil komputasi didapatkan hasil sebagai berikut :

Gambar 3.11. Uji Gejala Autokorelasi dengan UJi Breusch-Godfrey

Pada gambar 3.11 ditampilan bahwa nilai Prob. Chi-Square (2)=0,2899, yaitu lebih besar dari α=0,05. Dengan demikian dapat disimpulkan bahwa tidak terdapat gejala autokorelasi.

6. Homogenitas Varian

Untuk mengujian asumsi homogenitas varian, dapat di- guna kan uji Glejser. Inti dari uji Glejser adalah meregresikan variable independent dengan nilai absolut residual. Adanya gejala heteroskedastisitas ditandai dengan hasil uji t yang sig ni fikan pada (setiap) koefisien parameter untuk variable inde pendent. Dengan eviews, uji Glejser dapat di lakukan dengan klik Viewà Residual Diagnostics à Hetero skeda- sticity Tests.. Kemudian pilihlah uji Glejser dalam kolom Test Type. Dengan demikian, didapatkan hasil kom putasi sebagai berikut :

Gambar 3.12. Uji Gejala Heteroskedastisitas dengan Uji Glejser

Pada gambar 3.12. Nampak bahwa nilai Prob. untuk variable X1 (tenaga kerja) 0,5970 > α = 0,05 dan nilai Prob. Untuk variable X2 (modal) adalah 0,1971 > α = 0,05. Dengan demikian dapat disimpulkan bahwa tidak ada gejala hetero- skedastisitas atau asumsi homogenitas varian terpe nuhi.

7. Multikolinieritas

Untuk melihat ada tidaknya gejala multikolinieritas, dapat menggunakan nilai korelasi antar variabel. Adanya kore- lasi antar variable independent yang lebih besar dari pada korelasi antara variable independent dan variabel depen den akan berpotensi mengakibatkan munculnya gejala muli- kolinieritas. Nilai korelsi antar variable dapat dimun culkan dengan klik Quickà Group Statistics à Correlations. Berikut adalah hasil komptasi datanya :

Gambar 3. 13. Nilai Korelasi antar variabel.

Dalam kasus ini nilai korelasi antara banyaknya tenaga kerja (X1) dan modal (X2) adalah sebesar 0,616764 tidak lebih besar nilainya dibandingkan korelasi antara banyaknya tenaga kerja (X1) dengan hasil produksi (Y) sebesar 0,823763.

TES FORMATIF

1. Apa yang Anda ketahui mengenai pebedaan analisis korelasi dan analisis regresi linier?

2. Sebut dan jelaskan asumsi-asumsi klasik yang ada dalam ana lisis regresi linier!

3. Angka Kematian Bayi (AKB) dipengaruhi oleh beberapa faktor, diantaranya adalah Tingkat Melek Huruf Perempuan (TMHP) dan Pendapatan per Kapita (GNP). Berikut disajikan data mengenai ketiga variable tersebut, lakukanlah analisis regresi pada data berikut :

NO AKB TMHP GNP

1 128 37 1870

2 204 22 130

3 202 16 310

4 197 65 570

5 96 76 2050

6 209 26 200

7 170 45 670

8 240 29 300

9 241 11 120

10 55 55 290

11 75 87 1180

12 129 55 900

13 24 93 1730

14 165 31 1150

15 94 77 1160

16 96 80 580

17 148 30 660

18 98 69 420

19 161 43 1080

20 118 47 270

Tabel 3.3 Data AKB, TMHP, dan GNP

5. Tingkat pengangguran (EM) dipengaruhi oleh pertum buhan ekonomi (PDRB), upah minimum propinsi (W), pengeluaran langsung pemerintah daerah (TDGE), dan penanaman model

dalam negeri (DDI). Lakukan analisis regresi linier berganda dengan model sebagai berikut :

Ln EM

=β0+β1 Ln PDRB+β2 Ln W+β3 Ln TDGE+β4 Ln DDI+ε

Provinsi EM

(%) PDRB

(milyar) W

(ribu) TDGE

(juta) DDI (milyar) 11. Aceh 7,43 34704,82 1.350,0 10598,17 259,42 12. Sumatera Utara 6,37 126587,62 1.035,5 15062,04 1672,99 13. Sumatera Barat 6,45 41293,35 1.055,0 7791,67 1026,22 14. Riau 5,32 102665,96 1.120,0 10110,61 7462,60 15. Jambi 4,02 18963,52 1.028,0 5130,46 2134,93 16. Sumatera Selatan 5,77 68008,50 1.048,4 9991,18 1068,87 17. Bengkulu 2,37 8878,82 815,0 2924,58 0,00 18. Lampung 5,78 40858,94 855,0 7532,48 824,43 19. Kep. Bangka

Belitung 3,61 11592,89 1.024,0 2309,25 514,40 21. Kepulauan Riau 7,80 43809,83 975,0 3627,89 1370,41 31. DKI Jakarta 10,80 422242,25 1.290,0 15903,33 9256,40 32. Jawa Barat 9,83 343193,56 732,0 27447,34 11194,26 33. Jawa Tengah 5,93 198270,12 675,0 26505,94 2737,83 34. DI Yogyakarta 3,97 22131,77 808,0 3589,84 1,59 35. Jawa Timur 4,16 366983,28 705,0 30474,98 9687,54 36. Banten 13,06 94198,17 1.000,0 7332,40 4298,57 51. Bali 2,32 30757,78 890,0 5007,47 313,42 52. Nusa Tenggara

Barat 5,33 19533,26 950,0 4962,44 42,32 53. Nusa Tenggara

Timur 2,69 13252,31 850,0 6047,25 1,00 61. Kalimantan Barat 3,88 32141,38 802,5 6447,60 1404,00 62. Kalimantan

Tengah 2,55 20078,09 1.134,6 5492,55 3375,98 63. Kalimantan

Selatan 5,23 32552,60 1.126,0 7071,98 2118,32

Provinsi EM

(%) PDRB

(milyar) W

(ribu) TDGE

(juta) DDI (milyar) 64. Kalimantan Timur 9,84 115489,85 1.084,0 15313,07 6569,09 71. Sulawesi Utara 8,62 19735,47 1.050,0 4111,60 331,59 72. Sulawesi Tengah 4,01 19230,92 827,5 3927,50 2620,17 73. Sulawesi Selatan 6,56 55093,74 1.100,0 10118,52 3986,30 74. Sulawesi Tenggara 3,06 12698,12 930,0 3764,63 59,04 75. Gorontalo 4,26 3141,46 762,5 1935,34 11,77 76. Sulawesi Barat 2,82 5233,06 1.006,0 1556,55 218,64 81. Maluku 7,38 4509,17 900,0 3270,75 0,07 82. Maluku Utara 5,55 3230,05 889,3 2239,44 13,50 91. Papua Barat 8,94 11890,14 1.410,0 3578,00 47,17 94. Papua 3,94 21207,82 1.403,0 9506,73 1377,85

Tabel 3.4 Data EM, PDRB, W, TDGE, DDI tahun 2011

4.1. PENGERTIAN MULTIKOLINIERITAS

Multikolinieritas adalah situasi dimana terdapat hubungan linier sempurna atau pasti di antara beberapa atau semua variabel bebas dari model regresi berganda. Dalam arti luas berarti ter- dapat korelasi yang tinggi diantara variabel bebas. Di dalam model ekonometrika, gejala multikolinieritas sering muncul karena va- riable-variabel di bidang ekonomi pada kenyataannya saling ber- hubungan.

Beberapa contoh kasus multikolinieritas, adalah sebagai be- rikut :

1. Pada fungsi produksi yang menggambarkan hubungan antara input yang berupa factor produksi dengan output yang berupa hasil produksi (Y). Secara umum, factor pro- duksi ini berupa tenaga kerja (X1) dan modal (X2). Di sisi lain, jika tenaga kerja yang dibutuhkan besar maka modal yang dibutuhkan juga besar. Dengan demikian sangat jelas bahwa terdapat hubungan antar variable independent, yakni tenaga kerja dan modal.

2. Pada fungsi konsumsi yang menggambarkan hubungan antara pengeluaran untuk konsumsi (Y) , pendapatan (X1), dan kekayaan (X2