i

ETIKA DALAM PENGANGGARAN SEKTOR PUBLIK

Hak Cipta @ 2009 pada penulis

Hak Cipta dilindungi

undang-utrdang.Dilarang

memperbanyak atau memindahkan sebagian atau seluruhisi

bukuini

dalam bentuk apa pun, secara elektronis maupun mekanis, termasuk memfotokopi, merekam, atau dengan teknik perekaman lainnya, tanpa izin tertulis dan penerbit.Penulis

:

A. RazakCetakan

I

: Desember 2fi)9. ISBN

978d)2-854G46-9Diterbitken

Oleh : Program PascasarjanaUniversitas Brawijaya Malang

I

ai

TENTANG PENULIS

A.

Razak Adalah dos€n tetap dan peneliti pada Politeknik Negeri Pontianak.Gelar Sarjana Ekonomi diperoleh dari Jurusan Akuntansi Sekolah Tinggi llmu Ekonomi Pontianak (STIE Pontianak) pada tahun 1994, dan memperoleh gelar

Sarjana Ekonomi diperolsh dari Jurusan

ManajemenFakuttas

Ekonomi Universit€s Tanjungpura (Untan) pada tahun 1996, gelar Magister Menajemen (MM) Konsenfasi Manajemen Keuangan dari Program Pascasarjana Universitas Brawijaya Malang tahun 2000, gelar Akuntan dari Pendidikan Profesi Akuntan Fakultas Ekonomi Brawijaya tahun 2007. Saatini

beliau sedang menempuh p€ndidikan Doktor (53) Sains Akuntansi di Universitas Brawijaya Malang. Pemah memperoleh dana penelitian dosen muda tahun 2006, pemah memperoleh danapenelitian TPSD tahun 2004.

Penelitian/karya ilmiah betiau

pemah dipresentasikan ditingkat nasionat TPSDdi

Surabaya tahun 2005. Beberapa tulisan beliau pernah diterbitkan Jurnal Akreditesi Nasional.t

K.ATA PENGANTAR

Proses penyusunan anggaran sektor publik melibatkan partisipasi banyak pihak, sehingga informasi keuangan sangat diperlukan, agar masyarakat umum (publik) dapat mengevaluasi anggaran yang diajukan pemerintah. Mengingat pentingnya proses penyusunan anggaran bagi sebuah organisasi sektor publik, maka diperlukan proses manajemen keuangan dan akuntansi manajemen untuk menunjang dan pengatasi persoalan tersebut.

Anggaran sebagai bentuk kebijakan yang menyangkut masalah publik dibuat dengan melibatkan seluruh masyarakat, baik DPRD, LSM, Organisasi masyarakat, Perguruan Tinggi, dan asosiasi profesi. Memperhatikan hal di atas, anggaran memainkan peranan penting dalam perenelnaan dan pengendalian

serta memiliki pengaruh terhadap manusia yang akan

melaksanakan, mepertanggungjawabkannya dan menyusunnya. Berkaitan dengan hal tersebut, maka diperlukan sikap mental dan etika dari orang-orang yang terlibat dalam proses penwsunan anggaran.Kebahagian tersendiri bagi penulis karena dapat menyelesaikan buku teks

ini

dengan juclul'

Etika dalam Penganggaran Sektor Pubtik".

penulismenyadari

buku ini jauh dari sempuma, namun buku ini akan

terus dikembangkan,direvisi dan ditinjau ulang

ditengahmasih

berlangsungnya reformasi dibidang perencanaan dan penganggaran daerah.Penulis

menyadari,bahwa setiap hasil karya

manusia, meskipun diporsiapkan dengan sebaikapa

pun, pasti masihjauh dari

sempurna serta banyak mengandung kelemahandan

kesalahan. Semuaitu tidak

lepas dari kodrat manusia yang mempunyai keterbatasan pengelahuan serta pengalaman.Untuk

itu,

penulis sangat menghargai kritikdan

saran dari seluruh pembaca untuk perbaikan buku ini. Atas segala kesalahan dan kelemahan yang dikandung bukuini,

kami terlebih dahulu mohon dimaaftan. Semoga dalam penerbitan berikutnya buku ini dapat torus kami sempurnakan.Billahi fi sabilillhaq fastabiqul khairat, wassalamu'alaikum wr. wb.

Malang,

Desember 2009 PenulisDAFTAR ISI Kata Pengantar.

Daflar lsi Daftar Gambar

Bab I Konsep dan Pentingnya Penganggaran .. . ... . .. .

1.1.

Reformasi Anggaran1.2.

KonsepPenganggaran1

.3.

Pentingnya Anggaran Daerah ... .. . . .. ... ...1.4.

PrinsipPrinsip Pokok Dalam Penganggaran Daerah...Bab ll Analisis Value For Money dan Pelatihan Teknis Auditor lnternal

2.1

.

Value For Money 2.1.1. Ekonomi 2.1.2. Efisiensi2.1 .3. Efektivitas

2,2.

Pendidikan dan Pelatihan Teknis2.3.

Auditor lnternal Pemerintah Bab lll Penyusunan Anggaran Sektor Publik3.1.

Hakekat Otonomi Daerah3.2.

Proses Akuntansi Manajemen di Sektor Publik3.3.

Proses Penyusunan Anggaran Sektor Publik 3.4. Jenis-Jenis Penganggaran3.4.'l

.

Line ltem Budgeting 3.4.2. lncremental Budgeting3.4.3. Planning Program Budgeting System...

3.4.4. Zero Based Budgeting (ZBB) ... ... ...

3.4.5. Medium Term Budgeting Frame Work ..

3.5.

Performance BudgetBab lV

3.6.

Perkembangan Sistem AnggaranPengerthn dan Fungsi Anggaran

...

4.1.

Pengertian Anggaran...4.2.

Fungsi Anggaran Daerah4.2.1. Anggaran Sebagai Alat Perencanaan 4.2.2. Anggaran Sebagai Alat Pengendalian 4.2.3. Anggaran Sebagai Alat Kebijakan Fiskal

I

ii

I

1

I I

10

12 12 15 17 19 23 26 29 29 32 33 35 36 37 37 39 40 40 43 /t5 45 47 48 49 50

Anggaran Sebagai Alat Politik.

Anggaran Sebagai Alat Koordinasi dan Komunikasi. .. . .. .

Anggaran Sebagai Alat Penilaian Kinerja ... , .. . .. .. .

4.2.7. Anggaran Sebagai Alat Motivasi ... ...

4.2.8. Anggaran Sebagai Alat Untuk Menciptakan Ruang Publik.

4.2.9. Alat Pembelajaran

BabV:

Prinsip-Prinsip dan Sumber Anggaran Daerah...5.1 . Prinsip-Prinsip APBD... ... . .. . .

5.2. Jenis-Jenis Anggaran Daerah

5.3. Sumber-Sumber Penerimaan Daerah 5.3.1 .Pendapatan Asli Daerah 5.3.2.Dana Perimbangan 5.3.3.Pinjaman Daerah

5.3.4.Lain-Lain Penerimaan Yang sah... .. . Bab

Vl :

Siklus Anggaran Pendapatan dan Belanja Daerah6.1 . Proses Anggaran... ... ...

6.2. Tahapan Persiapan & Penyusunan Anggaran 6.3. Tahap Ratifi kasi Anggaran..,... ...

6.4.

Tahap Pelaksanaan Anggaran...6.5.

Tahap Pelaporan dan Evaluasi...6.6.

Partisipasi APBD Sebagai Porspektif Politik Desentralisasi6.7.

Perencanaan Anggaran Daerah Berdasarkan Perm€ndagri No. 13 Tahun 2006. .. .. . ... ... ... .6.8.

Siklus Penyusunan APBD Berdasarkan Permendagri No. 13 Tahun 2006...Bab Vll :Birokrasi Sektor Publik.

7.1 . Konsep Organisasi Sektor Publik.

7 .2. Bvdaya Birokrasi dan Pergeserannya ... . . .

Bab Vlll: Perilaku Organisasi.

8.1

.

Pengertian Perilaku Organisasi dan Perilaku lndividu8.2.

Konsep Kepribadian, Motif dan Motivasi Dalam Sikap dan Perilaku8.2.'l . Teori-Teori Muatan/Subtansi.

8.2.2. Teori-Teori Proses 1.2.4.

4.2.5.

4.2.6.

50 51 51 51 52 52 53 53 56 57 57 58 59

59 60 80 62 62 62 63 63 67 6E 73 73 75 80

82 92 98

Bab

lX

:Teori Sikap dan Perilaku... ... ... -..9.1. P€ngertian dan Faktor Pembentuk Sikap ...

9.2. Konsep perilaku dan faktor pembentuk

9.3.

Konsep modal dan perilaku...sosial dalam konteks sikap

9.t1.

Perilaku dan kinerja birokrasi.Bab

X :

Pelayanan Publik . .. ... ... ... . 1 0.1.Pengantar p€layanan pubtik...1 o.2.Faktor penentu kualitas pelayanan publik... ...

Bab

Xl :

Etika Anggaran1 1 .3. Teori Oeontologis.. . 1 1 .4. Teori Teleologi.

1 1.5. Etika dalam Pengangg aran ...

...

DAFTAR PUSTAKA

107 107

115

119 120 126 126

135

137 137

14

146 148 151 157

I

DAFTAR GAMBAR

Gambar 6.1 : Sinkronisasi Penyusunan Rancangan APBD (UU 17l2003;UU 25t20O4; UU 32/2004; dan

uu

33/2004)...Determinan-Determinan Dasar Kinerja...

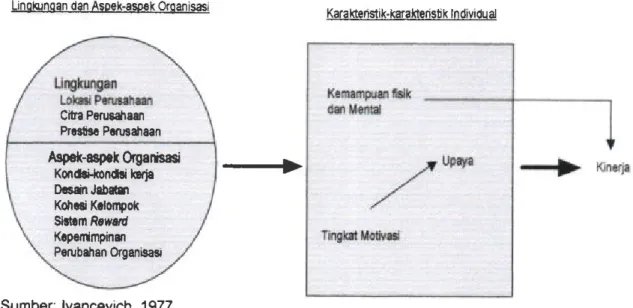

Determinan-Determinan Motivasional Perilaku Kerangka Perilaku lndividu

Model Motivasional Oasar...

Model Motivasi lntegratif...

Kecenderungan Sikap dan Reaksi Refleks Bagan Sikap...

Konsepsi Skematis tentang Sikap...

Variab€l Pengaruh p€rilaku lndividu...

Proses Persspsi

Model Motivasi lntegratif yang Memengaruhi Kinerja...

Gambar 11.1:

Gambar 1 1 .2:

Skema Pembentukan Perilaku...

Deteminant of individual Ethics...

Gambar 8.1 Gambar 8.2 Gambar 8.3 Gambar 8.4 Gambar 8.5 Gambar 9.1 Gambar 9.2 Gambar 9.3 Gambar 9.4 Gambar 9.5 Gambar 9.6

72 85 86 87 90

1U

108 110 111 116 117

125 141 143

BAB

IKONSEP DAN PENTINGNYA PENGANGGARAN

I. TUJUAN PEMBELAJAMN UMUM ( TPU

)Setelah mempelajarai buku Etika dalam penganggaran

sehor

publik ini mahasiswa memahami konsep dan pentlngnya penganggaranI!. TUJUAN PEMBELAJARAN KHUSUS (TPK)

1. Reformasi Anggaran2.

Konsep Penganggaran Daerah3.

Pentingnya Anggaran Daerah4.

PrinsipPrinsip Pokok dalam Penganggaran Daerah1.1. Rebrmasl

AnggaranReformasi

yang

diperjuangkanoleh seluruh lapisan

masyarakal membawa p€rubahan dalam kehidupan polilik nasional maupundi

daerah.Salah satu agenda reformasi tersebut adalah adanya politik desentralisasi yang membawa p€rubahan signifikan dalam pengelolaan keuangan daerah, yang kemudian diikuti dengan lahimya UU No. 22 dan 25 tahun 1999 telah membawa secercah harapan

baru bagi

p€rbaikanpola

penyelonggaraan pemerintahan daerah.Salah satu perwujudan tersebut adalah sistem keuangan daerahnya, yang secara formal ditetapkan dongan Peraturan pemerintah

(pp)

No. 105Tahun 2000 yang diganti monjadi PP No. 58 Tahun 2005

tentang Pengelolaandan

Pertanggungjawaban KeuanganDaerah.

Seiring denganPP ini

mengharuskan pemerintah daerah bersama-sama DPRD menyusunarah dan

kebijakanumum Anggaran

Pendapatandan Belanja

Daerah(APBD)nya sendiri. Dengan demikian, segala urusan urusan

yang menyangkut proses penyusunan APBD, termasuk semua preferensi, nilai, dan rasionalitas yang membentuknya pun kini ditentukan oleh paraelit

polilik dan birokrasi daerahsendiri.

Atas dasar itulah, maka wajar bahwa otonomidaerah akan mampu

mewujudkansistem

keuangandaerah yang

lebih akuntab€l dan transparan.Namun, penerapan UU l.lo. 22 dan 25 Tahun 1999 merupakan tongga awal dari otonomi daerah ini temyata

tak

serta merta mampu meneguhkantekad polilik

pembuatan kebijakanAPBD yang

betul-betul berpihak pada kebutuhan masyarakatsetempd. Hal ini

diindikasikandengan

begiturendahnya

prioritas yang

diberikanoleh para anggota DpRD

terhadap berbagai kebutuhan rakyat kecil dalam bentuk pelayanan-p€layanan dasarseperti seKor kesehalan,

pendidikan, pemberdayaanusaha kecil

dan menengah, sanitasi lingkungan,dau

saranadan

prasarana umum lainnya.FaKa

memang menunjukkan bahwasisi

pengeluaran APBD lebih banyak didominasi oleh pembiayaan rutin yang menyangkut pembelian sarana danprasaEna penunjang sebagai fasililas simbolis bagi kegiatan

aparat p€merintahsn maupun ketua, wakjl k€lua maupun anggota DPRD.Oi samping itu ada

p€ngeluaran-pengeluaranyang

menjadi kontroversidengan pos.pos

pengeluaran tertentu,seperti biaya

telepon, biaya sewa gedung, biaya perjalanan dinas dan pindah, biaya pemeliharaanrumah dinas, dan biaya tamu yang dinilai

masyarakat terlampau tinggi.Meskipun kini paradigma penyelenggaraan otonomi daerah telah mengalami

pergeseran, namun kebijakan keuangan daerah lobih terfokus

pada maksimalisasi peningkatan PAD melalui beragam pajak dan retribusi daerah dan alokasi penggunaannya tidak banyak kembali pada rakyat.Akibatnya, rakyat menjadi pihak yang justru terabaikan.

Untuk mendukung pelakssnaanera reformasi dan otonomi daerah

memangdibutuhkan berbagai reformasi termasuk

manajemenkeuangan

publik, reformasi kelembagaan, reformasi anggaran, reformasi akuntansi sektorpublik dan reformasi audit sektor publik. Dalam reformasi

anggaran digunakan anggaran kineqa(performane

budgeting) yang mengalokasikansumber daya pada program, bukan pada unit

organisasisemata

dan memakai 'outputmeasuomenf

sebagai indikator kinerja organisasi (Bastian, 20Ma;172l..Kondisi inilah kemudian mendorong berkembangnya

wacanamengenai p€rlunya dilakukan reformasi anggaran agar

pengalokasian anggaranlebih

berorientasipada

kepentinganpublik. Melalui

reformasi keuangandaerah

banyakaspek yang

menjadisorotan bagi

pengelola keuangan daerah dengan adanya porubahan mendasarpada

perubahanstruktur

anggarandan

perubahanproses

penyusunanAPBD.

Perhatian utama pada perubahan strukiur anggaran dilakukan untuk mengubah struKur anggaran tradisionalyang bersilat

lineitem

dan incrcmentdlism sehinggadapat menciptakan transparansi dan meningkalkan lebih

besamya akuntabilitasdari

pengelolaan anggar€ln,dan dengan memperhatikan asas keadilan dan kepalutan.Aspok lain dari reformasi anggaran juga berkailan dengan perubahan proses ponyusunan APBD yang benar-benar mencerminkan kepentingan dan pengharapan masyarakat daerah setempat terhadap pengelolaan keuangan daerah secara ekonomis, efisien

dan

efektif. Reformasi anggaran daerahdimulai dengan

penyusunan anggarandaerah yang tidak lagi

mengacukepada PP No. 6 tahun 1975 tentsng Cara

Penyusunan AnggaranPendapatan

dan Belanja Daerah,

PelaksanaanTata Usaha

Keuangan Daerah, dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja.Perubahan kebijakan tentang anggaran terjadi mengikuti perubahan kebijakan pengelolaan keuangan

negara. Salah satu bentuk

perubahan kebijakan tersebul dengan mulai diberlakukannya PP No. 105 Tahun 2000yang diikuti dengan dilerbitkannya

KepmendagriNo. 29 Tahun

2002 ditetapkan secara normdif, namun pada kenyataannya belum menunjukkanhasil yang

menggembirakan.Dalam beberapa hal, penerapan

sistem anggaran kinerja telah membuka sedikil celah bagi publik untuk 'mengintip"proses

penyusunananggaran, namun daerah tampaknya masih

tetap b€rgantung pada pusat dalam penyusunannya. Di sisi lain, penentuan skala prioritas dalam penyusunan anggaran pun belum tampak signifikan. Hal ini menunjukkan bahwa penerapan sistem anggaran kinerja mengalami berbagai kendala, sehingga reformasi anggaran tidaklah secara otomalis mengubah proses penyusunan anggaran menjadi lebih berorientasi oufpuf.Kerangka pemikiran itulah yang menjadi landasan filosofis lahimya UU

No. 32 dan 33 Tahun

20O4sebagai revisi terhadap

Undang-Undang PemerintahanDaerah dan

Perimbangan Keuanganpusat dan

Daerah sebelumnya, semestinya menjadi langkah awal untuk membangun komitmenbersama ke arah sistem keuangan daerah yang lebih

akuntabel.Pemberlakuan kedua Undang-Undang

ini

seiring dongan Undang-Undang No. 17 Tahun 2003 tentang keuangan Negara disertai dengan terbitnya Pp No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan diikuti pula dengan PermendagriNo. 13

Tahun 2006 tentang Pedoman PengelolaanKeuangan Daerah. Ketentuan tersebut

berimplikasikanpada

seluruh kebijakan keuangan yang pada prinsipnya mengamanatkan agar pengelolaan keuangan dilakukan secsra iertib, taat pada p€raturan perundang-undangan,efisien,

ekonomis,efektif,

transparan,dan dapat

dipertanggungiawabkankepada para pemangku kepentingan yang sudah menjadi

tuntutanmasyarakat. Dengan demikian pengaturan pengelolaan

dan pedanggunqjawaban keuangan daerah melekatdan

menjadisatu

dengan pengaturan pemerintahan daerah, yaitu dalam Undang-Undangan mengenai Pemerintahan Daerah. Dalam kerangkaini,

bahwa padisipasi masyarakatdalam proses

penyusunanAPBD

merupakan langkahawal

terwujudnya sistem keuangan daerah yang transparan.Peiormance

budgeting pada dasarnya adalahsistem

penyusunan dan pengelolaan anggaEn daerah yang berorientasi pada pencapaian hasilkinerja. Kinerja teE€but harus

mencerminkanefisiensi dan

efektivitas pelayanan publik, yang berarti harus berorientasi pada kepentingan publik (Yuwono dkk, 2005: A4). Pengelolaan keuangan daerah di era prareformasi dilaksanakan sesuai UU No. 5 Tahun 1974 tentang Pokok-Pokok Pemerintah di daerah. Di samping i{u, masih ada beberapa peraturan lain yang menjadi dasar pelaksanasn manajemen keuangan daerah sepertiPP

No.5

Tahun1975 dan PP

No.6

Tahun1975.

Kepmendagri No. 2 Tahun 1994 Tentang P6laksanaanAPBD.

Kepmendagri No. 3 Tahun 1999 Tentang Bentuk dan Susunan Perhitungan APBD.P€ngelolaan keuangan daerah

di era pra

reformasiini

mempunyai ciri-ciri antara laintidak

terdapat pemisahan konkret antrara eksekutif dan legislatif, perhitungan APBDbediri

sendiri terpisah dari pertanggungiawabankepala daerah, unsur yang tedibal dalam

penyusunanAPBO

adalah p€merintah daerah yang terdiriatas

kepala daerahdan

DPRD saja, tidak melibatkanmasyarakal, lndikator kinerja

pemerintahdaerah

mencakup perbandingan anggarandan

realisasi, perbandingan antara standar biayadan r6ali8asi dan target dan persentase fisik proyek dan

laporan pertanggungjawaban kepala daerah dan laporan perhitungan anggaran tidak mempunyai konsekuensi pada masa jabatan kepala daerah (Halim, 2004:2).B€rkaitan dengan anggaran mempunyai cid utama

anggarantradisional yaitu cara penyusunan anggaran yang didasarkan

pada p€ndekatan incrcmentalism dan struKur dan susunan anggaEn yang bersilat line-item.Ciri lain yang melekat pada

pendekatananggaEn

tradisional tersebut adalah bersilat cenderung sentralistik, bersifat spesifikasi, tahunan dan menggunakan anggaran bruio. StruKur anggaran tradisional dengan ciri- ciri tersebut tidak mampu mengungkapkan besamya dana yang dikeluarkanuntuk setiap kogialan, dan bahkan

anggaran tradisionaltersebut

gagal memberikan informssitentang

besamyarenc.lna

kogiatan. Satu-satunya tolok ukur yang dapat digunakan untuk tujuan pengawasan hanyalah tingkat kepatuhan penggunaan anggaran.Yuwono dkk (2005: 95) menjelaskan tentang

karakteristik penganggaran keuangan daerah di era prareformasi yaitu sebagai berikut:'1.

Sistem lnput perencanaan. Dalam hal ini penganggaran didominasi olehpihak

eksekutif berdasarkan arahandari

pem€rintah atasan sehingga peran DPRD dan partisipasi masyarakal relatif kurang.2.

Sistem output percncanaan. Asas APBD berimbang dan dinamis, tidak memisahkan belan,a desentralisasi, dekosentrasi dan tugas bantuan.3.

Oilihatdari susunan

struktumya,APBD terdiri atas

pendapatan belanja,di mana

belanja dibagi menjadidua, yaitu

belanja rutin belanja pembangunan.4.

Memakai sistem proses peEncanaanlin*item

budget dan incrcmental, sedangkan pendekatan ponyusunan yang diterapkan adalah berorientasi padainput

dan ftagmented.5.

Dokum€n penyusunan yang digunakan DUKDA/DUPOA.dan dan

6.

Pinjaman dan sisa lebih perhitungan anggaran tahun lalu sebagai unsur pendapdan daerah.7.

Dana transfer dari pusat terdiri atas sumbangan, subsidi dan ganjaran8.

Pembentukan dana cadangan tidak diperkenankan (asas berimbang dan dinamis)9.

Pengeluarantidak

tersangkaterdiri atas

pengeluaran rupa.rupa dan pelaksanaanya berdasark€n kebijakan kepala daerah10. APBD

kabupaten/kotadisahkan oleh gubemur, sedangkan

untuk provinsi disahkan oleh menteri dalam negeri11.

Untuk perubahan APBD, pihak DPRD cukup diberi tahu.12.

Pelimpahan kewenangan otorisasi dari perangkat pengelola kouangan daerah tergantung kepada kebijakan kepala daenahdan

pelimpahan kewenangan olorisator, ordonator dan kompetibel.13. Memakai sistem prcses p8laksanaan akuntansi dengan

sistem pembukuan tunggal dan berbasis kas.14. Bentuk laporan

pertanggungiawabannyaterdiri atas

laporan perhitungan APBDdan

nota perhitungan APBD pembuatannya tidak melibatkan ekstemal auditor.Masalah

ulama

anggaran tradisionaladalah lerkait

dengan tidakadanya

perhatianterhadap konsep value for money. Konsep

ekonomi,efisiensi dan efehivitas seringkali tidak dijadikan

pertimbangan dalam penyusunan anggaran tradisional. Dengan tidak adanya perhatian terhadap konsep valuefor

moneyini,

seringkali pada akhirtahun

anggaran terjadi kelebihan anggaran pengalokasiannya kemudian dipaksakan pada aKiviias-aklivitas yang

sebenamyakurang penting untuk

dilaksanakan. Ahivitas- aklivitas susulanini

semata-mata dimaksudkan untuk menghabiskan sisa anggaran. Apabila hal tersebut tidak dilakukan akan berdampak pada alokasi anggarantahun

berikutnya.Hal ini

disebabkan karenapada

pendekatan tradisional, kinerja dinilai berdasarkan habis tidaknya anggaran yang diajukandan bukan

berdasarkanpada

pertimbangan output yang

dihasilkan dariaktivilas yang dilakukan dibandingkan dengan target kinerja

yang dikehendaki (outcome\.Pendekatan tradisional masih monjadi pendekdan yang paling sering digunakan,

walaupun elemen dari

pendekatanyang lebih baru

juga ditambahkan.Anggarsnsep€rti inilah yang sampai sekarang

banyak digunakan di negara-negara berkembang (Nordiawan, 2006: S4).Pendekatan tradisionallerdiri dari tiga proses yailu pedama, pihak

lembaga memerlukananggaran

mengajukan p€rmintaananggaran

kepadayang ketua

eksekutif, kemudian anggaran teBebut dirinci berdasarkan jenis pengeluaran

yang

hendakdibuat Kedua,

kepala eksekutif mengumpulkan permintaan anggaran dari berbagai lembaga, anggaran ini lalu dimodifikasi oleh kepalaeksekutif. Dari hasil modffikasi tersebut, kepala eksekutif

kemudianmengajukan

permintaansecara

keseluruhanuntuk organisasi

tersebutkepada lembaga legislatil dongan

m€nggunakanporincian yang

samadengan

anggaranyang

diajukan seb€lumnyaoleh

lombaga-lembaga di bawahnya.Ketga, setelah

merevisijumlah

permintaan anggaran, pihaklegislatif kemudian

menuliskanjumlah anggaran yang disetujui

dengan menggunakan pendokatan tradisional.Data{ata

mengenai program dan kinerja mungkin dimasukkan dalsm anggaran, namun hanya sebagai suplemen dari permintaan anggaran yang dirinci dengan menggunakan pendekatan tradisional. Nordiawan (2006: 56) menj6lask€nkelebihan dari

penyusunananggaran dengan

pendekatantradisional yaitu :

1.

Pendekatan ini telah lama digunakan, berbentuksedefiana

dan mudah dipersiapkan serta dimengsrti oleh orang yang berkepentingan2.

Pendekalan ini cocok dengan pola akuntansi pertanggunqjawaban yaitubahwa

pendekatanini

memfasilitasi pengendalianakunlansi

dalam proses pelaks€naan anggarandan

data-data yang dapat dibandingkanbisa dikumpulkan untuk beberapa tahun secara b€rurutan

untuk memfasilitasi dilakukannya perbandingan trend.3.

Hampir semua program memiliki sifat dasar berkesinambungan4.

Hampir semua pengeluaran memiliki sifat yang tidak lerhindarkan5. Dalam dunia nyata, kepulusan harus didasarkan pada

perubahanprogram, dan perhalian dapat diberikan untuk perubahan

yangditawarkan

dan

dibandingkanbila data tahun

sebelumnya menurut pendekatan ini.6. Pendekatan tradisional ini tidak menghalangi pemberian

dataperencanaan dan evaluasi yang biasanya berhubungan

dengan p€ndekatan penyusunan anggaranyang lain

sebagai suplemen untukdata yang

digunakanuntuk

menyusun anggaran dengan pendekatan tradisional itu sendiri.7.

Karena aktivitas merupakan dasar dari unit organisasi, biaya dari setiapaktivitas ak€n

terakumulasisebagai biaya dari unit

organisasi yang bersangkutan. ldentifikasidari biaya aKivitas

memungkinkan adanya penjumlahan biaya dari tiap program dari unit organisasi.Namun, Mardiasmo (2005: 7A) menyatakan bahwa

metode penganggaran tradisional memiliki beberapa kelemahan, antara lain:1.

Hubungan yang tidak memadai (putus) antar anggaran tahunan dengan rencana pembangunan jangka panjang.2.

Pendekatan incrcmental menyebabkan sejumlah besar pengeluaran tidak pemah diteliti secara menyeluruh efektivitasnya.3.

Lebih berorientasi pada input danpada output. Hal tersebut menyebabkan anggar:ln tradisional tidak dapat dijadikan s€bagaialat

untuk membuat kebijakandan pilihan

sumberdaya, atau

memonitorkinerja.

Kinerja dievaluasi dalam bentuk apakah danatelah

habis dibelanjakan, bukan apakah tujuan tercapai.4.

Sekat-sekaiantar

departemenyang kaku

m€mbuattujuan

nasional secara keseluruhan dicapai. Keadaan tersebut berpeluang menimbulkan konflik, ovetapping, kesenjangan dan p€rsaingan antar departemen.5.

Proses angggaranterpisah unluk

pengeluaranrulin dan

pengeluaran modaUinvestasi.6. Anggaran tradisional b€rsifat tahunan. Anggaran tahunan

tersebut sebenamya terlalu pendek, terutama untuk proyek modal dan hal tersebutdapat

mendorong praktik-praKikyang tidak

diinginkan(korupsi

dan kolusi).7.

Sentralisasi penyiapan anggaran, ditambah dengan informasi yang tidakmemadai

menyebabkanlemahnya

perencanaananggaran.

Sebagai akibainya adalah munculnya budgetary slack.8.

PersetujuananggaEn yang terlambat, sehingga gagal

memberikanmekanisme

pengendalianunluk

pengeluaranyang sesuai,

seperti seringnya dilakukan revisi anggaran dan "manipulasi anggaran'.9. Aliran

informasi (sistem informasi finansial) yangtidak

memadai yang menjadi dasar mekanisme pengendalian rutin, mengidentifikasi masalah dan tindakan.Dengan

bergulimya

kebuakan otonomi da6rah yang diikuti dengan reformasi manajemen keuangan seKor publik termasuk anggaran, tuntutan peningkatan kinerjadan

akuntabilitasdari

pemerintah semakin meningkat.Pendekatan kinerja disusun

untuk

mengatasi berbagai kekurangan yangterdapat pada pendekatan tradisional, khususnya kekurangan

yang disebabkanol6h tidak adanya tolok ukur yang dapat

digunakan untuk mengukur kneda dalam pencapaian tujuan dan sasaran pelayanan publik.7

Pendekalan ini mengubah penekanan penganggarEn dari sebelumnya yang sangai menekankan pos belanja (object

of

expenditure) pada kinerja terukur dari aKivitasdan

program kerja. Fokus utamadari

pendekatan ini adalah pada tingkat efisiensi penyelenggaraan ahivitas. Pefiomance-basedprcgnm

budgeting akan memberikan dasar yang baik untuk suatu reformasi anggaranyang baik

(Grizzledan

Carol6,2002).

Pefiormance budgeting menuntut pengeluaran pemerintah diklasifikasikan dengan program, program harus memiliki visi dan tujuan, dan ukuran input, outputdan

oulcome yang harus dihubungkan dengan misi dan tingkat yang sesuai.1.2.

Konsep Penganggaran DaerahPeran anggaran dalam siklus manageial planning and contrcl pada organisasi

seKor publik sangat penting untuk

memfasilitasi tercapainya tujuan organisasi. Hal ini berarti dalam anggaran sehor publik harus tercakup aspek-asp€k sopedi: aspek perencanaan, aspek pengendaliandan

aspekakuntabilitas publik (Mardiasmo, 2005: 6't). Anggaran sektor

publikmerupakan

instrumen akuntabililas atas

pengelolaandana publik

danpelaksanaan program-program yang dibiayai dengan uang

publik.Penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program (Ulupui, 2003).

Anggaran adalah sebuah ren@na

atau

sebuah proyeksi. Disektor pemerintahananggaran adalah sebuah rencana atau proyeksi

atas pendapatan dan belanja di masa mendatang (Halim, 2001b). Anggaran jugadapat menyusun sualu c€tatan mengenai kesungguhan dan

kinerja pemerintah. Artinya anggaranitu

sendiri merupakan pernyataan estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakandalam

ukuran finansial. Anggaran pemerintahdaerah di

lndonesia lebih sering disingkat dengan nama APBD, pada hakekatnya merupakan rencanakerja

pemerintahdaerah yang

diwujudkandalam bentuk uang

(rupiah)selama

periode waktu tortentu(satu tahun) serta

merupakansalah

salu instrumen utama kebuakan dalam upaya meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah.Anggaran daerah tidak dapat dipisahkan dari sistem

(proses) manajemen strategis (renstra),sehingga penganggaran daerah juga dikaitkan dengan renstra daerah (Yuwono dkk, 2005: 87).Anggaran memiliki beberapa manfaat, seperti yang dUelaskan oleh Siegel dan Marconi ('1989:125), yaitu:1. Anggaran

merupakanhasil dari proses

perencanaan,yang

berarti anggaran mewakili kesepakalan dari negosiasi di antara partisipan yang dominan dalam suatu organisasi.2.

Anggaran merupakan gambaran tentang prioritas alokasi sumber dayayang dimiliki karena dapat bertindak sebagai b/ue prrht

aKivitasperusahaan.

3. Alat

komunikasiantara divisi

anggaran sangat membantu melakukan komunikasiintemal antar divisi dalam organisasi maupun

dengan manajemen puncak4.

Alal untuk mengarahkan manajemen dalam menentukan tindakan koreksi yang pedu dilakukan karena dengan anggaran dapat dilentukan bagian dari organisasi yang kuat dan lemah.5. Dapat

momonitordan

mempengaruhi karyawandan manajer

untuk bekerja denganlebih

konsisten,efehil, dan ofisien dalam

mencapai keselarasan tujuan antara tujuan perusahaan dengan tujuan karyawan.Untuk

dapat

menghasilkan struktur anggaranyang

sesuai denganharapan maka APBD yang pada hakikatnya merupakan

penjabaran kuantitatif dari tujuan dan sasaran pemerintah daerah serta tugas pokok danfungsi unit kerja harus disusun dalam

strutkturyang

berorientasi pada pencapaian tingkat kineqa lertentu. Artinya APBD harus mampu memberikan gambaran yang jelas tentang tunlutan besamya pembiayaan atas berbagai sasaran yang hendak dicapai.1.3. Pentngnya

Anggaran DaerahCampo

dan

Tommasidalam

Ulupui(2003)

menyatakan anggaran publik berkembangdalam dua a"ah, peftama,

parlemenberusaha

melakukankendali terhadap anggaran dan menyebabkan pemorintah

harusbertanggungjawab terhadap penggunaan sumber-sumbemya. perseiujuan terhadap

anggaEn

adalah bentuk utama pengendalian legislatif terhadap eksekutif. Kedua, kelika ruang lingkup aktivitas pemerintah berkembang luas,dan peran anggaran

pemerintahmenjadi semakin

kompleks, sehingga anggaran dapat digunakan sobagaialat

pomerintahyang

potensial dalammenjalankan

kebijakan-kebijakanyang berkaitan dengan

pengeluaran, pendapatan dan pinjaman pemerintah.Anggaran

menunjukkanbahwa dana publik

dibelanjakan dengankebijakan, untuk menjamin kesejahteraan masyarakat dapat

dicapai.Mardiasmo (2005:

63)

menyatakan terdapat beberapaalasan

pentingnyaanggaran seKor publik yaitu:

a. Anggaran merupakan alat bagi pemerintah untuk

mengarahkanpembangunan sosial-€konomi, menjamin kssinambungan,

dan meningkatkan kualilas hidup mastyarakat.b. Anggaran diperlukan karena adanya kebutuhan dan

keinginanmasyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Angggaran dipedukan karena adanya masalah keterbatasan sumber daya

(*arcity of

resources), pilihan (choise) dan trade otrs.c. Anggaran diperlukan uniuk meyakinkan bahwa pemerintah

telah bertanggungjawab terhadap rakyai. Dalam hal ini

anggaran publik merupakan inslrumen pelaksanaan akuntabililas publikoleh

lembaga- lembaga publik yang ada.Walaupun tidak semua aspek kehidupan masyarakat tercakup dalam

anggaran soktor publik, namun anggaran dibuat untuk

membantu menentukan tingkat kebutuhan masyarakat seperti listrik,air

bersih, kualitas kosehatan, pendidikan dan sebagainya agar terjamin s€cara layak.1.4. Prinslp.Prinslp

Pokok dalam Penganggaran DaerehMengingat pentingnya anggaran sektor publik, maka APBD harus disusun berdasa*€n

pdnsilprinsip

pokok anggaran sektor publik (Mardiasmo, 2OO5:67) yailu antara lain oiorisasi oleh legislatif,

komprehensif, keutuhan anggaran, nondhretnnary appropddtion, periodik, akurat, jelas, dan diketahui publik. PermendagriNo. 26

Tahun2006

Tentang pedoman penyusunan APBD Tahun Anggaran 2007 menyatakan bahwa dalam penyusunan APBD harus memperhatikan prinsitrprinsip, sebagai berikut :a.

Partisipasi Masyarakat. Hal ini mengandung makna bahwa pongambilan keputusandalam proses

penyusunandan

p€netapanAPBD

sedapatmungkin melibatkan partisipasi masyarakat, sohingga

masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan ApBD.b.

Transparansidan

Akuntabililas Anggaran. APBD disusun harus dapatmenyajikan informasi secare terbuka dan mudah diakses

oleh masyarakat meliputitujuan,

sasaran, sumber pendanaanpada

s€tiapjenis/objek belanja serta koGlasi antara b€saran anggaran

denganmanfaat dan hasil yang ingin dicapai dari suatu kegialan

yangdianggarkan. Oleh karena itu, setiap pengguna anggaran

harus bertanggung javyabterhadap

penggunaan sumber daya yang dikelola unluk mencapai hasil yang ditetapkan.c.

Oisidin Anggaran. Beberapa prinsip dalam disiplin anggaran yang perlu dip€rhatikanantara lain bahwa (1)

pendapatanyang

direncanakan merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan s€dangkan belanja yang dianggarkanmerupkan batas tertinggi pengeluaran belanja, (2)

penganggaran pengeluaranharus didukung dengan adanya

kepastian iersedianyapenerimaan dalem jumlah yang cukup dan tidak

dibenarkan melaksanakan kegian yang belum tersedia atautidak

menankupi krcdit anggerannya dalam APBD/perubahan APBD, (3) semua penerimaan dan pengeluaran daerah dalamtahun

anggaranyang

bersangkutan harus dianggarkandahm APBD dan

dilakukan melalui rekeningkas

umum daerah.e.

Keadilan Anggaran. Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar. Masyarakat

yang

memiliki kemampuan pendapatan yang rendah secara porporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripadaitu dalam

mengalokasikan belanjada6rah, harus

mompertimbangkan keadilandan

pemerataanagar dapat

dinikmatioleh seluruh

lapisan masyarakat tanpa diskriminasi pemberian pelayanan.Efisiensi dan Efehivitas Anggaran. Dana yang tersedia

harus dimanfaatkan sebaik mungkinuntuk dapal

menghasilkan peningkatan pelayanan dan kesejahteraan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensidan

efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan(1)

penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;(2)

penetapan prioritas kegiatandan

penghitungan beban kerja serta penetapan harga satuan yang rasional.Taal Asas. APBD

sebagai kebijakan daerahyang

ditetapkan dengan Peraturan Daerah dalam p€nyusunannya harus tidak boleh bertentangan dengan peraluran perundang-undanganyang

lebih tinggi, kepentingan umum dan peraluran daerah lainnya.Tidak b€rtentangan dengan peraturan perundangan yang lebih tinggi maksudnya pendapatan, belanja dan pembiayaan yang tercantum dalam rancangan p€ratuftin da6rah, telah sesuai dengan p€raturan yang lebih

tinggi

mencakup kebijakanyang

b€rkaitendengan

keuangan daerah.Tidak

b€rtentangan dengan kep€ntingan umumartinya

bahwa ApBD lebih diarahkan agar menc€rminkan keberpihakan kepada k€butuhan dan kepentingan masyarakat. Selain itu juga tidak boleh bertentangan dengan peraturan daerah lainnya.t.

BAB II

ANALISIS VALUE FOR MONE}' DAN PELATIHAN TEKNIS AUDITOR

Setelah mempelajarai buku Etika dalam penganggaran sektor publik ini mahasiswa memahami analisis value

for

moneydan

pela tihan teknis auditor intemal.II. TUJUAN PEMBELAJARAN KHUSUS (TPK)

1. Value For Mone2.

Pendidikan dan Pelalihan Teknis 3. Auditor lntemal P6m6rinlah2.1.

ValueFor

oneyValue

for noney

(VFM) merupakan konsep pentingdari

organisasi seHor publik, utamanya dengan audit sektor publik (Heald, 2OO3: 345). Vatue for money seang diartikan sebagai penghargaan terhadap nilai uang. Artinya bahwa setiap nilai rupiah harus dihargai secara layak dan digunakan sebaik- baiknya. Konsep yalue for money ini menurut Heald (2003: 345) mempunyai keterkaitan dengan efesiensidan

keefehifitasan, yangdapat

berimplikasi pada auditing yang mendalam terhadap suatu program.Menurut Mahmudi

(2007

81), konsep value for money terdiri dari tiga elemen utama,atau lebih

dikenal dengan singkatan3E,

yakni: Ekonomi, Efisiensi,dan

EfeKivitas. Konsepini

dalam pandangan Mardiasmo (2004:23/.) bahwa merupakan bagian penting dalam proses

terciptanyaakuntabilitas publik (publlc

accountabitity). Akuntabititaspublik

tersebutmerupakan kewajiban pemerintah sebagai penerima amanah

dalam mempertanggungjawabkansegala ahivitas dan kegiatannya

kepada masyarakal sebsgai pihak yang memberi amanah. Dengan demikian, konsopvalue

for money dalam setiap kegiatandi

lingkungan pemerintahan, pada akhimya akan menghindari teriadinya perpindahan praktik korupsi, inefisiensi,dan

kebocoran-kebocorandana

(Mardiasmo, 2OO4235). Secara

umum menurut Mardiasmo (2006), model value for moneyQe\

mengukur dengananalisis varian yakni

membandingkanantara input dan output

yangdirencanakan dengan /,hput dan output aHiualnya.

INTERNAL

!. TUJUAN PEMBELAJARAN UMUM(TPU)

Lebih lanjut Mardiasmo menjelaskan bahwa konsep

value

for money penting bagi organisasi, seperti halnya organisasi di kepemerintahan sebagaipelayan masyarakat. Karena implementasi konsep tersebui

akan memberikan manfaat:'l

.

EfeHivitas pelayanan publik, dalam arti pelayanan yang diberikan tepal sasaran;2.

Meningkatkan mutu pelayanan publik;3. Biaya pelayanan yang murah karBna hilangnya inefisiensi

dan penghematan dalam penggunaan /Bsourcos;4.

Alokasi belanja yang lebih berorientasi pada kopentingan publik;5.

Meningkatkanpublic costs awarcness sebagai akar

pelaksanaan p6rtanggungjwaban kepada publik (20M: 230).Penerapan value for money dalam

pemerintahandaerah

akan memperku€tdan

mempercepat pencapaiantata

pemerintahanyang

baik (good govemance). Pemerintahanyang baik

(good goveman@) biasanya dianalogikan sebagai pemerintahanyang

berusaha mengimplementasikan prinsipprinsip transparan, ekonomis, efisien, efehif, responsif, dan akuntabeldalam melakukan pelayanan kepada

masyarakatnya.Oalam

konteks pomerintah daerah penerapan value tor money tersebut harus dilaksanakan terutama dalam pengelolaan kEuangan daerah dan anggaran daerah.Pengelolaan keuangan daerah yang akuntabel menjadi penting karena masyarakat

di

negaradan

daerah manapun menghendaki pemerintahnya yang berperan sebagai pengemban amanat masyarakat bertanggungjawabatas kinerja yang telah

dilakukannya.Hal t66ebut

disebabkan karena anggaran yang dikelola oleh pemerintah dalam melaksanakan program dan kegiatan-kegiatannyabersumber dari dana masyarak€i. Dalam

upaya pertanggungjau/abanpenggunaan anggamn oleh pemerintah

kepada masyarakat, maka pengimplementasian konsep valuefor

money tersebut menjadi sangat diperlukan.Untuk mendukung penerapan konsep di atas, diperlukan

danya

suatu sistem pengelolaan keuangan daerah dan anggaran daerah yang berorientasipada

penerapananggaran kineia

@eformancebudge\. Manfaat

daripenerapan anggaran kinerja adalah untuk mendukung

terciptsnya akuntabilitas publik pemorintah daerah dalam rangka pelaksanaan otonomi yang luas. Terkait dengan itu, Rosidi (2007) memandang bahwa penggunaan konsep value ,br money merupakan salah satu pendekaian untuk mendukung terciptanya anggaran berbasis kinerja.Penyusunan anggaran dengan berdasarkan anggaran berbasis kinerja atau prestasi kerja merupakan implementasi dari paket reformasi

di

bidang keuangan anlara lain UU Nomor 17 Tahun 2OO3 tentang Keuangan Negara,di mana pada pasal 19 (1) dan (2)

menyebutkan bahwa, dalam rangka penyusunan Rencana Anggaran pendapatan dan Belanja Daerah (RApBD) pada Satuan Kerja Perangkat Daerah (SKPD) selaku pengguna anggaran, menyusun roncanakerja dan

anggaran dengan pendekatan berdasarkanpreslasi kerja yang akan

dicapai,yang bias€

disebut dengan AnggaranBerbasis Kinerja (ABK) Dalam

penyusunananggaran berbasis

kinerja tersebut setiap SKPD menyusun anggaranseliap

programatau

kegiaian dengan memperhitungkan inpuf, proses, output, dan outcr,me dari anggaran yang direnc€nakan.Hal di atas

dimaksudkanagar

torciptasuatu

akuntabilitas program.Akuntabilitas program memfokuskan pada pencapaian hasil

operasi pemerinlah (Mardiasmo, 2004). Untukitu,

semua pegawai ataustaf

yangterlibat dalam sualu

programharus dapat

menjawab pertanyaan sekitar pencapaian tujuan program dan kegiatan pemerintah tersebut, bukan hanya pada sekedar kelaatan pada peraturan yang bedaku. persyaratan tersebut dimaksudkan untuk mempersiapkan pelayanan yang terbaik kepada pihak- pihak dimana SKPD tersebut akan dinilai sesuai dengan lingkup tugas yang menjadi kewenangannya.Sama halnya dengan kegialan penyusunan anggaran yang berkaitan

dengan

Program STAR-SDPharus

memakai pendekatankinerja,

yangdifokuskan pada efisiensi

penyelenggaraansetiap keglatan yang

akan dilaksanakan. Efisiensi polaksanaan suatu program atau kegiaian merupakanperbandingan anlarc oufuut dengan input. Suatu aklivitas

(kegiatan) dikatakanefisien, jika output yang

dihasilkantebih besar

dibandingkan kegiatan lain yang memanfaatkaninput

yang sama, atau dengan kala lain output yang dihasilkan adalah sama dengan rnput yang lebih sedikit. Hal ini yang membedakan dengan penganggaran yang menggunakan pendekatantradisional, yang diterapkan pada masa lalu.

Penganggaran dengan pendekatan kinerjaini

disusun dengan berorientasi pada output atau hasil yang ingin dicspai dari ponggunaan sejumlah rupiah yang dianggarkan.Jadi, untuk

menyusun anggaran dengan menggunakan pendekalan kinerja,mirdselnya

harusfokus

pada sasaran yang ingin dicapai dongankegiatan yang ak€n

dilaksanakan.Adanya penerapan anggaran

yangberbasis kinerja akan berdampak pada organisasi atau SKPD

yang melaksanakan anggaran kinerja iersebut berupa:1)

Muncul

kebutuhan penyimpanandata, baik itu berupa data

kualilatif maupun kuantiiatif, baik berupa finansial maupun non finansial, karena data akan diolah menjadi informasi, untuk menentukan indikator (ukuran), serta untuk mengevaluasi dan mengambil keputusan pengalokasian dana yang lebih objeKif.2) Muncul

kebutuhan mengukuroubut dan input, sefta

kelayakan j6nis indikator.3)

Biaya yang dikeluarkan lebih menekankan pada aKivitas yang dilakukan olehsi

pengguna anggaran, bukan mon€kankan pada jumlah anggaran yeng terpakai.4)

Dibutuhkan sumber daya manusia yang mampu mengidentifikasi indikator dan mampu menganalisis biaya dan dsta.2.1.'t.

EkonomiEkonomis merupakan

ukuran

pengorbananyang

dipedukan untukmemperoleh input, aflinya terhindar dari pengeluaran yang tidak perlu dalam

segala aspek kegiatan. Menurut

Mahmudi(2007: 81) ekonomi

adalah kegiatan atau upaya untuk memperoleh input dengan kualitas dan kuantitas tertentu pada harga yang terendah. Ekonomi dapat pula diartikan sebagaimendapalkan

barangatau

jasa inputunluk sualu

kegiatan pada kualilasiertentu dengan harga sesuai

standar. Pengertian ekonomi (hemat/tepat guna) sering disebut kehematan yang mencakupjuga

pengololaan secara hati-hatiatau

hemaldan tidak ada

pemborosan. (Mardiasmo,20C!,

131) tingkat ekonomis sualu organisasi, program, atau kegiatan adalah merupakan hasil perbandingan antara input dengan input value yang dinyatakan dalam saluan monoter. Ekonomis kemampuan sualu organisasi dapat menghindari pengeluaran yang boros dan tidak produhil (Mardiasmo, 2004: 4). Ekonomi dapat pula diartikan sebagai hubungan antara pasar dan masukan (costof

,hpuo. Suatu kegiatan dikatakan ekonomisjika

dapat menghilangkan atau mengurangi biaya yang tidak pertu. (Mahsun, 2006: 181)Keekonomian

suatu

programatau

k€giatansangal terkait

dongan konsep biayauntuk

m€mperolehunil lnput

Ekonomi memiliki pengertian bahwa sumber daya input hendaknya diperoleh denganha€a

lebih rendah (spending /ess), yailu harga yang mendekati harga pasar (Mahmudi, 2007:82). Lebih lanjut Mahmudi mengatakan bahwa keekonomisan suatu kegiatan merupaken perbandingan anlaE input dengan nilai rupiah untuk memperoleh /nput tersobut dan secara matematis dirumuskan sobagai berikut:

InDul LRanom,

H

arga(Rp)Setiap kegiatan yang akan dilakukan harus dipastikan bahwa sumber daya input, berupa peralatan, tenaga kerja, dan sumber daya lainnya yang

ekan digunal€n pada

kogiatan tersebuttidak terjadi

pemborosan. Untuk memastikan bahwa sumber daya yang digunakan t6lah momenuhi prinsip okonomi,maka psda saat

penyusunan rencanadan

anggaran kegiatan maupun pelaksansannya dilakukan dengan menggunakan siandarisasi harga yang dikeluarkan oleh pemda setempat sorta m€mbud analisa standar biaya.Untuk program atau kegiatan yang sumber dananya berasal dari APBN

maka

sedapat mungkin menggunakansiandar biaya umum (SBU)

yang ditetapken oleh Departemen Keuangan (Depkeu) Rl yang dilengkapi dengan ASB. Delam upaya untuk rnempeoleh sumber daya yang paling murah dapal pula dilakukan suruei harga pasar dengan tujuan memperoleh harga terendah sudlu input dengan kualitas tertentu. Namun yang p€rlu mendapa( perhatiandalam

penerapanharga

berdasarkanstandar harga yang

disusun oleh p€mda maupun Depkeu adalahpada

besaran harganyayang

umumnya disusundan

berlaku untuk satu tahun anggaran. Disampingilu

SBU yang ditetapkan Depkeu menetapkan harga yang s.lma untuk seluruh lndonesia, sohingga memungkinkan terjadinya perbedaan dengan harga yang bedaku di deerah sesuai kondisi ekonomi masing-masing daerah.Dalam rangka untuk memp€roleh suatu input dengan kualitas tortentu sesuai dengan prinsip ekonomi adahh dengan menggunakan sislem kontrak

kerjasama, tender. Sodangkan untuk barang yang

pengadaannya membutuhkansumber daya input yang besar,

pengadaannya dapat dilakukan melaluisistom sewa beli. Pada

penyediaan barang atau jasa tertentu, pemerintah dapat melakukan kontrak aiau kerja sama dongan pihak ketigayang

mampu m€nyediakanatau

molaksanakan pekerjaan tersebut denganhaEa

yanghbih

murah. Terhadap p€kerjasn atau pengadsan jasa yang sifatnya sangat teknis yang apabila dilaksanakan oleh pihak ketiga akan mengeluarkanbiaya yang boros maka pokerjaan ters€but

sebaiknya dilaksanakan dengan swakelola.Konsop ekonomi dalam memperoleh stef atau tenaga kerja yang akan

dilibatkan dalam prces

pelaksanaanprogram atau kegiaian

memiliki pengertianbahwa unit kerja

hendaknya memperolehstaf yang

memiliki komp€tensi, keahlian, kelerampilan, dan motivasi tinggi sesuai deng€n yang diharapkanoleh unit keria

dengantingkat biaya atau

hargayang

paling murah. Untuk memperolehtenaga kerja

s€suai standaryang

diharapkan pengadaannyadapat dilakukan melalui kerja sama dengan

lembaga ponyedia tenaga kerja.Di sisi lain tenaga kerja yang murah merupakan alat untuk mempercleh keunggulan bersaing. Pada dasamya tingkat ekonomi delam hal staf adalah bagaimana mempe(oleh, mempertahankan, dan mong€mankan staf dengan

bieya lebih rendah yang mungkin bisa dilakukan, dan tidak

sebataspermasalahan

gaji. Pada seHor publik,

pemanfaatanlenaga kerja

ataup€gawai yang ditunjuk uniuk

melaksanakan su€tiukegiatan

sebaiknya dilakukan dengan melibatkan p€gau/ai-pegawai yang tidak mempunyai lugas t€tap. Hal ini terkail dengan kondisi pada sektor publik yang biasanya padasatu sisi ada

p€gawaiyang

mempunyaitugas yang

sangal banyak yangseringkali

menimbulkan kecemburuan,sementara pada sisi yang

lainterdapat pegawai yang tidak mempunyai tugas/pekerjaan.

Molalui pemanfaatan p€gawai yang tidak mempunyai tugas/pokerjaan tetap tors€butakan

menciplekanadanya

keseimbangantugas

sehingggatidak

akan monimbulkan kecemburuan.Menurul Mahmudi (2007: 82) Ekonomi

morupakenkonsep

yang sifalnya relatif. RElativitas konsep ekonomi tersebut bisa disebabkan karena faktor lokasi dan waktu. Keduafahor

tersebut terkail dengan harga pasaryang

berbeda. Harga pasar untuk rinpul yengsama bisa

berbeda karena lokasi dan waktu yang berbeda. Misalnya harga pasarsualu

barang akan berbeda apabila dibalidi

kotadan

dibElidi

daerah torpencil.Begilu

pula apabilawahu

p€mbelian dilaksanakan padasaat

krisisatau

pada musim proyek aken lebih mahal apabila dibandingkan memb€li bukan pada waktu krisisatau

musim proyek. Terhadap barangtertenlu pada

musim proyek cenderung harganya mahal karena banyak yang membuluhkan, sementaraapabila

diadakan/dilaksanakanbukan pada musim proyek

harganya cenderung lebih stabil.2.1.2.

Efi3iensiEfisiensi

merupakanhubungan anlaB input dan oubut.

Efisiensi dimaksudkan untuk mengukur hubungan antara masukan yang digunakandan

keluaranyang

diporoleh artinyadengan oulpul tertentu

diusahakan pemakaian iirpuf minimal alau dongan input tertentu diusahakan perolehan output yang maksimal. (Supratman, 2001: 21) Efisiensi merupakan ukuranspakah

penggunaan barangdan jasa yang dibeli oleh

organisasi unluk mencapai oufpu, terlentu. Dalam pelaksanaan kegiatan €fisiensi dipandang sebagai upayaunluk

menghasilkan barangatau hyanan

lertentu dengan menggunakaninput seminimal mungkin. Efisiensi dalam

pemorintahan adalah sebuah id6 yang kompleks, baik ketika dikonseptualisasikan sebagaipenghematan (ekonomi, efisiensi atau efektifltas) maupun

ketika dikonseptualisasikan sebag€i efisiensi produksi dan efieiensi alokasi. (Heald, 2003: 362) Efisiensi merupakan ukuran apekah penggunaan barang dan jasa yang dib€li oleh organisasi untuk mencapai oulput terlentu. Efisiensi terkaitdengan

hubunganantara output beupa barang aiau

pelayanan yang dihasilkan dengan sumber daya yang digunakanur

uk menghasilkan output (Mahmudi, 2007: 83). Efisiensi dapat pula dikatakan sebagai perb€ndingananlaB ou$ut

denganinput atau

denganistihh lain output

perun;t input.Secara matematis, efisiensi dirumuskan s€bagai b€rikut:

Eflsffrtr:fl - oltrPtfr ,ilPtr

Suatu organisasi, program,

atau

kegiatan dikatakan efisien apabila mampu mengh asilkanoutput

tertentu dengan,nput

serendah-rendahnya, alau dengan l,hpuf tertentu mampu menghasilkan output s€besar-besamya.Dalam konteks pelatihan teknis yang dilaksanakan oleh lnspeKorat provinsi Sulauresi Tenggara dikatakan oftsien apabila pemanfaatan sumb€r daya j,;4put yang disiapkan uniuk menghasilkan ou@uf tidak melampauhi rencana dalam DIPA. Sumber daya input tersebut antara lain panitia/narasumber dan saEna serla sumb€r daya lainnya.

Menurut Supratman

(200'l:

20), efisiensijuga

mengandung beberapa pengertian antara lain:1

.

Efisiensi pada s€ktor usaha swasta (ptivate seclor efrciencyl, dijelaskan dengan konsep linp ut output yailu l-asio output daninput

2.

Efisiensipada

sektor pelayanan masyarakat(public sxtor

efrciency) adalah suatu kegiatan yang dilakukan dengan baik dengan pengorbanan seminimal mungkin;3. Suatu kegiatan dikalakan t6lah dikerjakan secara efisien

jikapelaksanaan pekerjaan tGrsebut telah mencapai sasaran (output) dengan biaya (input) yang terendah atau dengan biaya

(input)

minimat dip€rolehhasil

(oufpuO yang diinginkan.Dalam setiap akffrtas organisasi pemakaian konsep

efisiensi merupakan konsep yang b€rsifat relatif, tidak absolut.Sudu

program atau kegiatan dikatakan lebih efision dibandingkan dengan program alau kegiatan lain apabila mampu menggunakan sumber daya input yang lebih kecil dari program atau kegiatan lain. Atau dengan menggunakan jumlah input yang sama, programatau

kegialan iersobut mampu menghasilkan output yang lebih banyak.Efisiensi

dalam

organisasijuga

berhubungandengan

produktivilas.Pengukuran produktivitas dilakukan dengan memperbandingkan anla,€ input

dengan output

Pengukuran produKiviias biasanya berhubungan denganwahu yang

digunakan karyawandalam

menyelesaikansuatu

kegiatan.Seorang karyawan

dapat

dikatakanlebih

produktil dibandingkan dengan karyawan yang lain apabila karyawan tersebut mampu menghasilkan oufput yang lebih banyak pada kwalitas dan standar ierlentu dibandingkan dengan karyawanlainnya.

Karena efisiensi merupakan suatu rasio, maka untuk memperbaiki efisiensi dapat dilakukan tindakan berikut:1

.

Meningkatkan oufpuf untuk jumlah ,hpu, yang sama.2.

Meningkatkanou@t

dengan proporsi kenaikanouhut

yang lebih besar dibandingkan proporsi kenaikan,,npuf.3.

Menurunkan rhput untuk jumlah oufput yang sama.4. Menurunkan input dengan propoEti p€nurunan yang lebih

besar dibandingkan proporsi penurunan output. (Mahnrudi, 2007: 83)Pengukuran tingkat efisiensi

suatu

kegiatan dapat dilakukan dengancara

membandingkanbiaya

sesungguhnyadengan biaya standar.

Biayastandar untuk suatu

produkatau

layanan merupakanbiaya yang

harus dikEluarkan untuk menghasilkan output tertentu tersebut.pada

organisasisektor publik setiap belanja dibuat

s{andaris€siharga yang

dijadikan pedoman dalam melakukan pembelian barangyang

berhubungan dengankegiatan yang akan

dilaksanakan. Standarisasiharga tersebut

disusun menjolangakhir tahun anggaran dan bedaku satu tahun untuk

tahun anggaran berikutnya. Untuk menjamin adanya standarisasi harga yang up to dale, beberapa daerah molakukan revisi standarisasi harga setiap tiga bulanuntuk

mengikuti p€rkembanganharga

pasaran dengan melibalkan unsurakademisi dan tokoh masyarakat. Penetapan standar belanja

yang diberlakukanuntuk setiap

kegiatansejak

penyusunanrencana

kegiatanhendaknya sudah

mempertimbangkanaspek ekonomi serla

standar pelsyananpublik

minimumyang harus

dipenuhi. Standar harga tersebut menyebabkansetiap kogietan sejak awal p€nyusunan rencana

telah memperhalikan aspek ekonomi dan efisiensi, sehingga pada pelaksanaannya juga akan dapat berjalan secara ekonomis dan €fisien.2.1.3.

Efok0vitasKata efeKivilas (hasil guna) digunakan untuk merujuk

suatu pengukuran hasil. Sebagai atribut pengukuran, efektivitas dapat digunakanuniuk

mengukur hasilsuatu

kegiatan, program, proyekdan

bahkan suatu eniitasdari

Satuan Kerja Perangkat Daerah (SKPD). Efektivilas biassnya dikaitkan dengan kemanfaatan suatu keluaran(ou$u\

yang dihasilkan dari suatu kegiatan, program, proyek alau enlitas. Pongertian efektivitas adalah hubungananlaE oubut

dan tujuan atau dapatjuga

dikatakan merupakan ukuran seberapa jauh tingkatoulpu(

ketijakan dan prosedur dari organisasi.EfeKivilas

juga

berhubungan denganderajat

keberhasilansuatu

operasi padasehor

publik sehinggasualu

kegiatan dikatak8n efektifjika

kegiatan ters€but mempunyai pongaruh besar terhadap komampuan menyediakan pelayananmasyarakd yang

merupakansasaEn yang telah

ditetapkan sebelumnya.Menurut Devas, dkk, (1989) dalam Supratman (2001

:

21) Efehivitas adalah hasil guna kegiatan pemBrintah dalam mengurus keuangan daerahharus sedemikian rupa sehingga memungkinkan program

dapatdirencanakan dan dilaks€nakan untuk mencapai lujuan pemerintah dengan biaya serendah-rendahnya dan dalam waktu secepat-sepatnya. Sedangkan menurut Mahmudi (2007:

U)

Efektivilas terkait dengan hubungan antarahasil yang

diharapkandengan hasil yang

sesungguhnya dicapai. Dalam konteks tersebut, efektivitas merupakan hubunganantara ouhul

dengan tujuan. Semakin besar kontribusi output lerhadap pencapaian tujuan, makasemakin efektif program atau kegialan. Suatu program atau

kegiatan dikaiakan bernilaiefektil

apabila output yang dihasilkan mampu memenuhi tujuan yang diharapkan. Secara matematis dirumuskan sebagai berikut:EFEKTIWTA S = OUTCOME OI/TPUT

Pengukuran efektivitas pada organisasi sektor publik biasanya sulit dilakukan karcna output yang dihasilkan umumnya

tidak

benrvujud barang yang mudah untuk dikuantifikasi. Kesulitan pengukuran tersebut disebabkan p€ncapaian hasil (outcome)dari

suatu program atau kegiatan sering tidakbisa

diketahui dalamjangka waKu

pendek,akan tetapi jangka

panjang setelah program berakhir. Untukilu

ukuran efektivitas suatu program alau kegiatan biasanya dinyatakansecara

kualilatifdalam

bentuk pernyalaan.Ukuran pencapaian efeKivitas program atau kegiatan seringkali

juga

dapatdiketahui dari dampaUpengaruh (outcone) yang ditimbulkan setelah kegiatan tersebut berakhir. EfeKivitas dipandang oleh

Cameon

dan Whetten (,1981)dalam

lndrajaya(2006: 15)

merupakantema sentral

keberhasilan sualu organisasi namunyang

menjadi problemjustru

ketidakmampuan peneliti untuk sepakat terhadap definisi operasional dari konstruksi efektivitas.Efehivitas adalah 'menjalankan

sualu

pekerjaan yangbena/,

arlinyabahwa

kemampuanunluk

memilih sasaran-sasamnyang tepat

(Hermin, 2002). Pengukuran efektivitas dalam pencapaian tujuan-tujuanyang

ingin dicapai dalam suatu kegiatan merupakan hal yang sulil, tidak hanya karena beberapatujuan dari suaiu

program atrau kegiatan harus dicapai secara simuttan hingga tercapainya tujuan akhir, tetapijuga

penting diperhatikan adalah tujuan-tujuanjangka

pendek danjangka

panjangsorta

kesehatan maupun kelangsungan hidup suatu organisasi. Karena dihubungkan dengan tujuan akhir dari suatu program atiau kegiatan, maka pengukuran diarahkan pada pengaruh/d ampak (outcomes). Pongaruh/dampak memiliki pengortian yang lebih luas dari pada keluaran. Pengertian efektivitas sualu program atau kegiatan borkenaan dengan seberapajauh

suatu programtelah

mencapai lujuan atau mencapai manfaat yang direncanakan atau diinginkan.Agar efektivilas pencapaian suatu kegiaian atau program dapat diukur, harus ditetapkan suatu kriteria. Krileria terbaik dan ukuran efektivitas adalah dampak yang diharapkan dari penetiapan suatu kegiatan alau program. Oleh karena itu akan sangai bijaksana apabila tujuan atau

hasil

akhir ini dapat didefinisaikan sebelum prcduk dibuat atau jasa dihasilkan. Sangat mungkin bahwa sebuah program atau kegiatan mempunyai ruang lingkup yang sangatluas atau

mencakupwaktu yang sangat panjang. peda pr€ram

alaukegiatan yang

mempunyaiciri demikian, penilaian efektivitas

mungkin menjadi tidak praktis. Akan sangat membantu berbagai macam evaluasi dan auditjika,

dilakukan pentahapan untuk mengurangi kerumitan dan cakupan periodenya. Untuk tujuan evaluasi, tujuan atau hasil akhir sualu program juga harus diupayakan dipecah-pecah kedalam sasaran antara, sejalan mengikuti pentahapan operasi. Pada banyak kejadian, umumnya sasaran antara atau tahapan-tahapan proses operasiyang

toridentifikasi, bahkan dapat berdiri sendiri sebagai sasaran sebuahaudit atau

analisa keberhasilan k6giatan tersebut.Pengungkapan lain yang sering digunakan untuk menyebut suatu hasil akhir adalah tujuan (oblectyes), atau hasil yang diharapkan (expectecl

rcsun.

Hasil akhir biasa digunakan sebagai dasar bagi p€netapan

arah

kegiatan, program, atau entitas dalam menghasilkan barang atau menyediakan jasa.Melalui kualitas dan kuantitasnya produk atau jasa memberikan sumbangan langsung kepada

dampak yang

merupakandasar

pengukuran terhadap capaian tujuan. Logika keterkaitanini

yang digunakan sobagai dasar untuk menjelaskan keterkaitan pengendalian dengan efeKivitas pencapaian hasil.Kemudian menurut

Jamin

(1985)dalam

Hermin (2OO2:24)

mengatakan bahwa efeKivitas organisasi dapat dipandang sebagaibalas

kemampuan organisasi mendapatkandan

memanfaatkan sumberdayayang

tersodiauntuk mencapai tujuan operatif dan operasionalnya.

Penelitian terhadap efeKivitas

suatu

organisasi umumnya dilakukan dengan mempefialikan secara serempak faham mengenai optimisasi tujuan, perspoKif tujuan dan tokanan pada segi perilaku manusia dalam organisasi, dimana ketiganya harus saling berhubungan salu dengan yang lain. Dalam persp€ktif tujuan dan tekanan pada segi perilaku manusia dalam organisasi untukjangl€

panjang, dilakukan d6ngan mengintegrasikan tingkai makro dan mikro dari hasil analisis,dan

meneliti bagaimana tingkah laku individu dankelompok yang akhimya dapat mendukung atau menghalagi

upaya pGncapaian tujuan organisasi. Menurut Jamin (1985) dalam Hermin (2002:25) bahwa cara

satu-satunyauntuk mencapai tujuan adalah

dengan mengotahui tingkah laku/perilaku para anggota organisasi, sodangkan untuk mencapai efeKivitas organisasi harus memenuhitiga

persyaratan perilakuagar

mampu memaslikan keberhasilanakhir. Ketiga

p€rsyaratan perilaku tersebut adalah: (a) organisasi harus mampu membina dan mempertahankanarmada kerja yang mantap dan terdiri dari pekerja yang

terampil;(b)organisasi harus dapat menikmati prestasi peranan yang dapat diandalkan

dari para pekerjanya; (c) organisasi menuntut agar para

pekerjamengusahakan beniuk tingkah laku yang spor an dan inovatif.

Molalui pendidikan dan pelatihan, diharapkan dapal mongembangkan kemampuan kerja pegawai yang bukan saja pada saal menangani pekerjaan ssat ini, akan ietapi juga untuk menangani tugas pekerjaan pada masa yang

akan datang.

Pegawaiyang setelah melalui

pendidikandan

pelatihan lersebut merupakan asel yang nantinya dapat dimanfaatkan bila diperlukan.Dongan demikian pendidikan dan pelatihan tersebut merupakan upaya yang perlu mendapatkan perhatian serius oleh setiap pimpinan organisasi untuk meningkatkan efektivitas organisasi, sedangkan

unluk

memastikan bahwa hasildari

usaha pendidikan dan latihan tersebul hasilnya sepadan dengan investasi dan dianggap efektif maka harus pula ctiperhatikan pengaruh dari pendidikandan

pelatihan tersebul terhadap prestasi kerja yang capai oleh p€gawaiyang telah

mengikutinya. Efektivitas merupakan ukuran berhasil tidaknya suatu organisasi untuk mencapai tujuannya (Mardiasmo, 2OO4: 134).Mardiasmo (2004) momberikan catatan, bahwa efeHivitas tidak monyatakan tentang berapa besar biaya yang telah dikeluarkan untuk mencapai tujuan program, melainkan efektivitas hanya melihat apakah suatu program alau kegiatan

telah

mencapaitujuan yang telah

diletapkan.Hal

tersebut juga ierjadi pade organisasi sektor publik.Menurut Tim Penyusun Modul program pendidikan Non Gelar Auditor

Seklor

Publik (2007:59)

bahwa pengukuran hasil (pongukuran efeKifrtas) tergantung kepada pemahaman yang jelas terhadap apa yang akan dicapaioleh

pelayanan tersebut. lndikator-indikator ekonornisdan

elisiensi dapal dengan mudah dibangun dengan melihat biaya dan sumber daya. Tapi untuk melihat apakah jasa tersebut telahefehif,

harus kembali ke masalah dasardan

bertanya:'Apakah

masalahtelah

dipecahkan?,atau

manfaat telahdiberikan?'

Menjawab pertanyaan-pertanyaantersebut sangat sulit

dan membutuhkan surveyatau

investigasi yang mendalam.Untuk

itu,

dalam setiap kegiatan yang dilaksanakanoleh

organisasi(iermasuk organisasi pemerintahan) perlu dilakukan evaluasi,

untuk mengetahuiapakah

kegiatanyang

dilaksanakantelah berjalan

dengan semestinya,baik dalam

menggunakan anggaran maupun kegiatan yang dimaksud telah berdaya guna, sehingga pada akhimya kegiatan dimaksud mempunyai manfaatke depan dan telah

seb€nding dengandana

yang dikorbankan. Sepertijuga

halnya dengan kegiatan pelatihanteknis

yangdilaksanakan pada program STAR-SDP. Uniuk dapat

mengetahui keberhasilan kegiatan pelatihanteknis tersebut, maka

diadakan melalui analisisdan

evaluasi/pengukuran valuefor

moneyatas

hasil pelaksanaan pelatihan leknis yang telah dilaksanakan. Terdapat beberapa dEfinisi tentang evaluasi sepertiyang

dikemukakanoleh para ahli

dalamtulisan

meEka.Sehubungan dengan pendapat para ahli tersebut Umar (2002), menyatakan

bahwa

pada

umumnya pongertian evaluasiyang ada

saling mel€ngkapi, antara pendapd ahli yang satu dengan ahli yang lainnya. Kemudian Umar(2002: 36)

merangkumdefinisi evaluasi sebagai "sudu proses

untuk menyedia