1

Informasi Umum dan Pedoman Pengerjaan

PB

Praktikum AkuntansiINFORMASI DAN

PEDOMAN

PENGERJAAN

3

Informasi Umum dan Pedoman Pengerjaan

2

Praktikum Akuntansi3

Informasi Umum dan Pedoman Pengerjaan

2

Praktikum AkuntansiBAB I

INFORMASI UMUM DAN KEBIJAKAN AKUNTANSI

Informasi Umum

Perdana Celluler merupakan perusahaan yang bergerak di bidang usaha perdagangan hand phone dan asesoris hand phone yang didirikan pada tahun 2017. Akbar Perdana Putra dan Hakim Dwi Ananda merupakan pendiri dan pemilik Perdana Celluler. Berikut adalah identitas Perdana Celluler.

Nama Perusahaan : Perdana Celluler N P W P : 01.222 333.4.541.000 Alamat : Jl. Lojajar C-28, Yogyakarta

Kode pos : 55581

Nomor telepon/faks. : (0274) 864892 / (0274) 864895 e-mail dan no. hp : [email protected]; 0815566692 Tahun buku : Januari s.d Desember Nama Direktur : Hakim Dwi Ananda

Usaha pokok Perdana Celluler adalah perdagangan telepon celluler (handphone). Pada tahun 2019 dikembangkan untuk perdagangan aksesoris handphone. Dalam perjalanannya banyak permintaan pelayanan perbaikan atau servis handphone. Oleh karena itu dibuka jasa layanan perbaikan/servis handphone.

Perdana Celluler lebih memfokuskan penjualan kepada reseller dan sedikit sekali melayani penjualan secara langsung kepada konsumen akhir. Pembelian barang dagangan dilakukan secara langsung dari distributor besar merek yang bersangkutan. Adapun merk-merk handphone yang diperdagangkan adalah Zamsung, Soni, Aser, Apel, Kros, Lenofo. Merk-merk aksesoris masih bersifat umum karena divisi ini masih baru.

Perdana Celluler merupakan pengusaha kena pajak yang berkomitmen untuk memenuhi hak dan kewajiban sebagai wajib pajak dan pengusaha kena pajak. Semua pemasok barang dagang handphone adalah pengusaha kena pajak sehingga Perdana Celluler membayar pajak pertambahan nilai (PPN) pada saat membeli barang tersebut. Barang dagang aksesoris dibeli dari bukan pengusaha kena pajak sehingga tidak ada pemungutan PPN oleh pemasok. Perdana Celluler sebagai pengusaha kena pajak melakukan pemungutan PPN pada setiap penjualan barang dagangannya termasuk barang dagangan aksesoris dan jasa servis. PPN yang dibayarkan pada saat pembelian diberi nama akun PPN Masukan sedangkan PPN yang dipungut pada saat penjualan/penyerahan barang atau jasa diberi nama akun PPN Keluaran. Kedua PPN tersebut pada akhir bulan akan ditutup untuk menentukan kurang atau lebih disetor. Jika PPN Keluaran lebih besar daripada PPN Masukan maka terdapat PPN kurang disetor, dan sebaliknya.

Perdana Celluler berawal dari usaha kecil yang dikelola secara kekeluargaan di mana karyawan bertugas secara multi fungsi, yaitu mengerjakan pekerjaan apa saja yang bisa dikerjakan. Dalam beberapa tahun terakhir usaha berkembang secara pesat sehingga diperlukan pembagian tugas

5

Informasi Umum dan Pedoman Pengerjaan

4

Praktikum Akuntansipokok untuk masing-masing personil karyawan. Penugasan dan penempatan karyawan dapat dilihat pada struktur organisasi pada Gambar 1.

Gambar 1. Struktur Organisasi Perdana Celluler Tugas dan tanggung jawab masing-masing bagian adalah:

Bagian pembelian

1. Menentukan barang yang akan dibeli berdasar data stok barang di gudang.

2. Menyiapkan dan mengirimkan order pembelian ke pemasok sesuai dengan barang yang akan dipesan.

3. Memeriksa kesesuaian antara barang yang dipesan dan barang yang diterima (jenis, jumlah, kondisi, dan harga).

4. Memeriksa faktur dari pemasok sebelum dibayar oleh Bagian Keuangan.

5. Melakukan pencatatan atas barang yang masuk dan keluar pada kartu stok.

6. Menjaga barang-barang di gudang dan toko agar terhindar dari pencurian dan kerusakan.

Bagian Penjualan

1. Melakukan penawaran produk dengan cara membuat brosur dan menyebarkannya, melalui internet, media sosial, dan penawaran langsung.

2. Melayani pelanggan yang datang langsung, melalui telepon, dan media komunikasi lainnya.

3. Mengirim barang dan faktur penjualan kepada pelanggan.

Bagian Keuangan

1. Menagih piutang kepada pelanggan dan menerima hasil penjualan tunai.

2. Membayar utang dagang atas pembelian barang kepada pemasok.

3. Membayar berbagai pengeluaran termasuk gaji karyawan.

4. Mencatat transaksi uang masuk dan keluar.

5. Membuat laporan harian kas masuk kas keluar.

Bagian Gudang

1. Melakukan pengecekan stok barang-barang yang ada di gudang untuk diinformasikan ke Bagian Pembelian.

2. Menerima dan mengecek barang-barang yang dibeli dari pemasok.

3. Menyiapkan barang yang akan dikirim/diserahkan ke pelanggan.

4. Melakukan administrasi mutasi barang (barang masuk dan keluar).

5

Informasi Umum dan Pedoman Pengerjaan

4

Praktikum AkuntansiBagian Akuntansi

1. Melakukan kegiatan pencatatan (akuntansi) sebagai berikut:

a. Harian:

1) Mencatat transaksi berdasar bukti transaksi ke dalam jurnal khusus.

2) Mencatat transaksi ke buku pembantu yang sesuai (jika diperlukan);

b. Dua mingguan:

1) Memposting jurnal ke buku besar;

2) Mengecek kesesuaian saldo akun Piutang Dagang dan Utang Dagang yang ada di buku besar dengan saldo yang ada di buku pembantu melalui daftar saldo piutang dagang dan daftar saldo utang dagang;

3) Menyusun neraca saldo.

2. Menyelesaikan kegiatan akhir periode (bulan), meliputi:

a. Kegiatan rutin dua mingguan (sama dengan nomor 1 huruf b);

b. Menyusun neraca lajur (worksheet);

c. Membuat jurnal penyesuaian;

d. Menyusun laporan keuangan.

e. Melakukan penutupan pembukuan.

Perdana Celluler tidak memiliki catatan akuntansi yang baik. Data yang dimiliki sebatas catatan barang dagangan, piutang dagang, utang dagang, dan nota-nota lainnya. Tuntutan perkembangan perusahaan secara internal dan pihak lain mengharuskan Perdana Celluler untuk menyusun laporan keuangan. Mulai bulan Agustus 2019 Perdana Celluler merekrut saudara sebagai pegawai bagian akuntansi.

Kebijakan Akuntansi

Pembelian. Keputusan akhir pembelian barang ditentukan oleh Direktur berdasar data yang disajikan oleh Bagian Pembelian. Pemesanan barang diawali dengan mengonfirmasi pemasok melalui telepon dan dilanjutkan dengan mengirimkan pesanan pembelian (purchare order) PO.

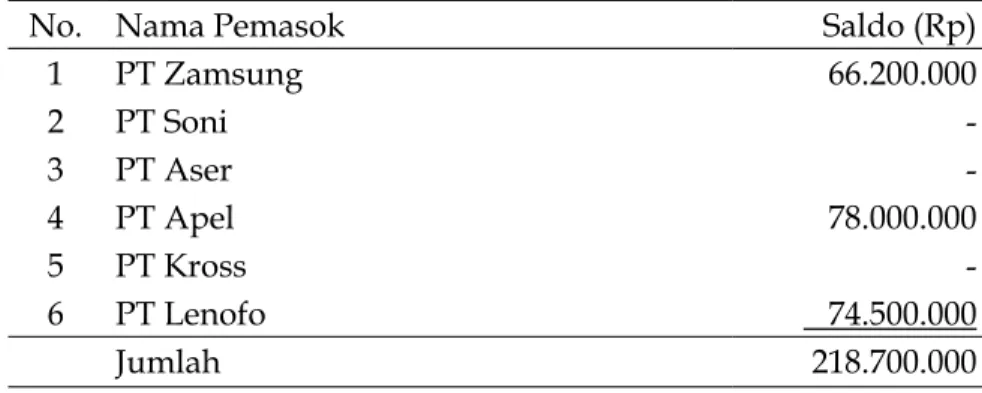

Semua pembelian barang dagang berupa hand phone dilakukan secara kredit, sedangkan barang dagang berupa aksesoris HP dilakukan secara tunai. Pada kondisi tertentu dilakukan pembayaran dalam periode potongan. Pembelian barang dagang hand phone dikenakan PPN sedangkan aksesoris tidak. Nama dan identitas pemasok serta saldo awal utang dagang masing- masing dapat dilihat pada Tabel 1.

Penjualan. Penjualan barang dagang sebagian besar dilakukan secara kredit. Namun tidak menutup kemungkinan dilakukan penjualan secara tunai. Penjualan secara kredit ditujukan untuk pelanggan reseller, biasanya dalam jumlah besar dan rutin. Penjualan secara tunai dilakukan secara eceran untuk konsumen akhir. Prosedur penjualan diawali dari pesanan pembelian oleh pelanggan. Pemesanan dapat melalui telepon, faksimili, email, media sosial lain atau datang secara langsung. Pesanan pembelian dapat diterima oleh siapapun dan disampaikan ke Bagian Penjualan. Bagian Penjualan akan mengecek ketersediaan barang di gudang untuk menentukan dapat tidaknya pesanan dilayani. Setiap penjualan dibuatkan faktur pajak sebagai media pemungutan PPN. Penjualan kepada pelanggan reseller dibuatkan faktur pajak pada saat penyerahan barang. Penjualan secara tunai dibuatkan faktur pajak gabungan setiap akhir minggu.

Semua penjualan kredit menggunakan termin pembayaran 2/10, n/30. Pada kondisi tertentu

7

Informasi Umum dan Pedoman Pengerjaan

6

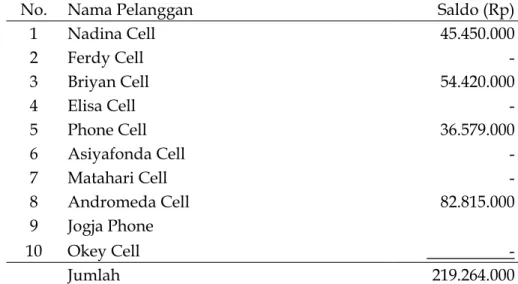

Praktikum Akuntansipelanggan utama membayar utangnya dalam periode potongan sehingga diberikan potongan penjualan. Nama, identitas, dan saldo awal piutang dagang masing-masing pelanggan dapat dilihat pada Tabel 2.

Retur Pembelian. Perdana Celluler telah membuat kesepakatan dengan para pemasok apabila ada barang yang tidak sesuai dengan pesanan pembelian karena rusak atau hal lain, akan dikembalikan. Jika terjadi demikian, bagian keuangan akan meminta pemasok untuk membuat Nota Kredit sebagai bukti pengembalian atau retur atas barang yang dibeli oleh Perdana Celluler.

Apabila pemasok tidak membuat Nota Kredit, bagian keuangan Perdana Celluler akan membuat bukti pengembalian barang yang dibeli. Bukti seperti ini dinamakan Nota Debit. Nota kredit yang dibuat pemasok mempunyai fungsi sama dengan Nota Debit yang dibuat oleh pembeli.

Bagi pembeli, barang yang dibeli dan dikembalikan tersebut merupakan retur pembelian. Dalam kondisi yang sama, bagi penjual mengakui adanya retur penjualan.

Retur Penjualan. Perdana Celluler mempunyai komitmen dengan para pelanggan tetap (reseller) atas barang-barang yang dijual. Apabila ada pengembalian atas penjualan barang dagang karena tidak sesuai dengan pesanan, barang-barang tersebut dapat dikembalikan dan dibuatkan bukti pengembalian yang disebut Nota Kredit.

Pengeluaran Kas. Transaksi pengeluaran kas pada Perdana Celluler dibedakan menjadi dua yaitu pengeluaran kas untuk membayar utang dagang dan untuk pembayaran selain utang dagang.

Pembayaran gaji, pembelian bahan habis pakai secara tunai, pembelian aset lain secara tunai, pembayaran utang lain, dan lain-lain, merupakan pembayaran selain utang dagang. Perdana Celluler berupaya untuk memanfaatkan potongan pembelian yang diberikan oleh pemasok.

Akan tetapi tetap mempertimbangkan kondisi keuangan perusahaan dan faktor lain. Kebijakan pemanfaatan potongan sepenuhnya ditentukan oleh Direktur. Sebagian besar pengeluaran kas digunakan untuk membayar utang dagang kepada pemasok, sedangkan sebagian kecil untuk pengeluaran yang lain. Pengeluaran kas dilakukan dengan dua cara, yaitu 1) menggunakan cek, dan 2) menggunakan kas kecil. Semua pengeluaran baik pembayaran langsung kepada pihak lain maupun pencairan kas untuk mengisi dana kas kecil dan keperluan lain dilakukan melalui bank. Pengeluaran kas juga dapat dilakukan melalui pemindahbukuan sehingga tidak melalui proses penarikan cek maupun pengambilan dari kas kecil.

Pengeluaran Kas dengan Cek. Pada saat ini telah banyak perusahaan atau orang pribadi mengeluarkan kas dengan cara internet banking, mobile banking, atau model pembayaran lain. Akan tetapi Perdana Celluler masih menggunakan cek. Pembayaran menggunakan cek dilakukan apabila jumlah tagihan cukup besar biasanya untuk membayar utang dagang atas pembelian barang dagang secara kredit dari pemasok. Setiap pengeluaran diajukan oleh bagian keuangan kepada Direktur. Apabila Direktur menyetujui kemudian dibuatkan bukti kas keluar (BKK), selanjutnya bagian akuntansi menulis cek untuk dimintakan otorisasi dan tanda tangan Direktur.

Pengeluaran Kas dengan Kas Kecil. Pengeluaran dengan jumlah kecil menggunakan kas kecil karena tidak efektif dan tidak efisien jika menggunakan cek. Dana kas kecil ini untuk membayar pengeluaran-pengeluaran yang jumlahnya kecil dan frekuensi terjadinya tinggi. Dana kas kecil dikelola dengan sistem dana tetap (imprest system). Jumlah dana kas kecil ditetapkan sebesar Rp3.000.000. Pengisian kembali dana kas kecil dilakukan setiap saat jika diperlukan. Pengeluaran

7

Informasi Umum dan Pedoman Pengerjaan

6

Praktikum Akuntansikas dengan dana kas kecil adalah untuk jumlah kurang atau sama dengan Rp2.000.000. Namun demikian dengan pertimbangan dan kebijakan khusus Direktur, mekanisme pengeluaran kas dapat berbeda dari ketentuan tersebut. Dana kas kecil sepenuhnya dipegang oleh Bagian Keuangan.

Pengajuan pengisian dana kas kecil dilakukan dengan menunjukkan data dan bukti pengeluaran kepada Direktur. Apabila Direktur menyetujui, Bagian Keuangan membuat bukti kas keluar (BKK), selanjutnya bagian akuntansi menulis cek untuk dimintakan otorisasi dan tanda tangan Drektur.

Penerimaan Kas. Perdana Celluler mengelompokkan penerimaan kas dari dua sumber, yaitu penerimaan dari pelunasan/penagihan piutang dagang dan penerimaan dari selain penagihan piutang dagang. Penerimaan penagihan piutang dagang berasal dari penjualan periode sebelumnya. Pelanggan dapat melunasi utangnya dalam periode potongan atau di luar periode potongan. Penerimaan dari selain penagihan piutang dagang meliputi penjualan secara tunai, penerimaan bunga deposito, penerimaan setoran dari pemilik, penarikan pinjaman dari bank, dan lain-lain.

Penerimaan kas dari pelunasan/penagihan piutang dagang biasanya dalam bentuk cek. Penerimaan dari penjualan tunai dan penjualan jasa servis diterima dalam bentuk uang tunai bukan cek. Cek atau uang tunai dari sumber manapun diterima oleh Bagian Keuangan.

Selanjutnya Bagian Keuangan akan menyimpan cek dan menyetorkannya ke bank paling lambat sehari setelah penerimaan. Penerimaan dari penjualan tunai dan penerimaan lain selain cek akan disetorkan ke bank paling lambat saatu minggu dengan mempertimbangkan nominalnya. Pada saat menerima kas (cek atau uang tunai lainnya), Bagian Keuangan membuat Bukti Kas Masuk (BKM). Prosedur penerimaan cek dibedakan menjadi dua, yaitu penerimaan cek dari pelunasan piutang dagang dan selain piutang dagang.

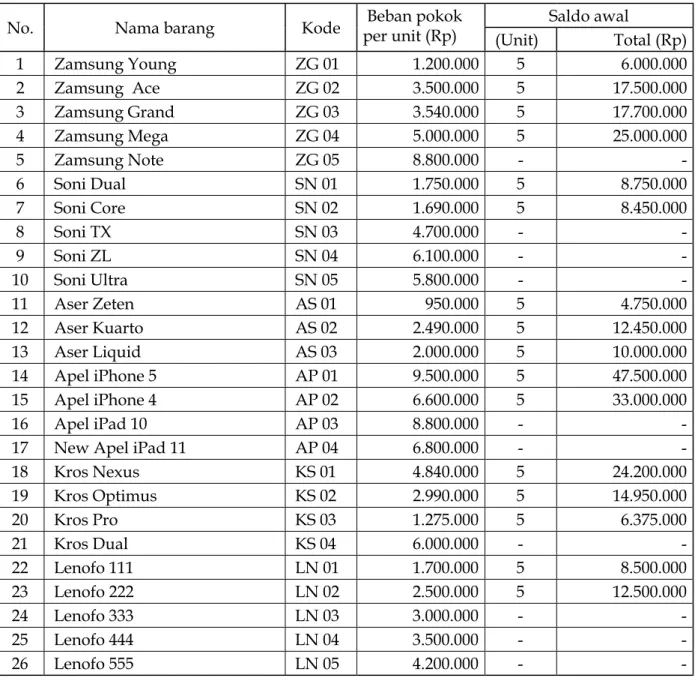

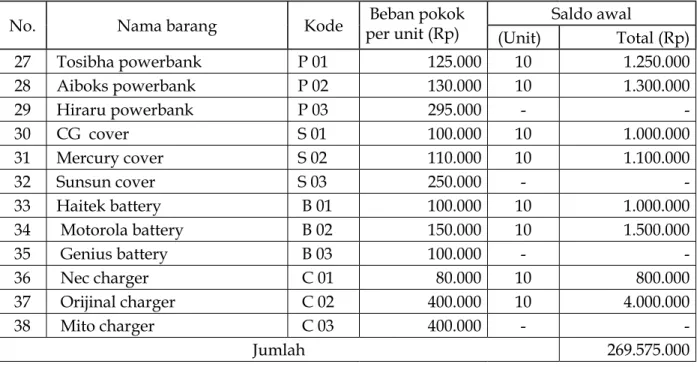

Persediaan Barang Dagang. Perdana Celluler menggunakan metode perpetual dalam melakukan pencatatan persediaan. Metode aliran barang yang digunakan adalah rerata (average). Pada setiap akhir periode dilakukan penilaian dengan metode terendah antara kos dan nilai realisasi bersih.

Daftar nama barang dan saldo awal masing-masing barang dagangan dapat dilihat pada Tabel 3.

Piutang Dagang. Perdana Celluler menggunakan metode cadangan (allowance) untuk menentukan piutang tidak tertagih. Piutang dagang dinilai sejumlah nilai bersih dengan mencantumkan jumlah bruto dikurangi jumlah piutang tidak tertagih yang telah dicadangkan. Pembentukan besarnya cadangan kerugian piutang adalah 2% dari saldo piutang.

Aset Tetap Berujud. Seluruh aset tetap berujud yang dimiliki disusut/didepresiasi dengan metode tertentu diupayakan mendekati kondisi yang sebenarnya. Aset tetap berujud disajikan berdasar nilai buku dengan mencantumkan harga perolehan dikurangi akumulasi depresiasi masing-masing aset tetap berujud. Depresiasi dilakukan setiap bulan dan ditampung dalam satu akun yaitu Beban Depresiasi, sedangkan akun Akumulasi Depresiasi menyesuaikan jenis aset tetap berujud masing-masing.

Bahan Habis Pakai. Pembelian bahan habis pakai/alat tulis kantor dicatat sebagai aset lancar dengan nama Bahan Habis Pakai. Pencatatan pemakaian bahan habis pakai dilakukan pada saat penyesuaian akhir periode (bulan). Sejumlah bahan habis pakai yang digunakan diakui sebagai beban pemakaian bahan habis pakai.

9

Informasi Umum dan Pedoman Pengerjaan

8

Praktikum AkuntansiBeban Lain-lain. Akun Beban Lain-lain digunakan untuk menampung pengeluaran/beban yang tidak dinyatakan secara jelas ke dalam akun yang ada di Tabel 5. Contohnya: konsumsi rapat, meterai, dan lain-lain.

Pendapatan Lain-lain. Akun Pendapatan lain-lain digunakan untuk menampung pendapatan yang tidak dinyatakan secara jelas ke dalam akun yang ada di Tabel 5. Contohnya: denda keterlambatan, potongan pembelian, dan lain-lain.

Pencatatan. Perdana Celluler mencatat setiap transaksi pada hari yang sama dengan terjadinya transaksi yaitu pada saat diterima/dbuatnya bukti transaksi. Transaksi dicatat ke dalam lima jurnal dan tiga buku pembantu. Pencatatan transaksi diikuti dengan mencatat/memosting ke dalam buku pembantu piutang dagang apabila dalam transaksi tersebut terdapat nama akun Piutang Dagang yang didebit atau dikredit saat mencatat di buku jurnal. Pencatatan transaksi diikuti dengan mencatat/memosting ke dalam buku pembantu utang dagang apabila dalam transaksi tersebut terdapat nama akun Utang Dagang yang didebit atau dikredit saat mencatat di buku jurnal. Pencatatan transaksi diikuti dengan mencatat/memosting ke dalam buku pembantu persediaan barang dagang (kartu persediaan) apabila dalam transaksi tersebut terdapat nama akun Persediaan Barang Dagang yang didebit atau dikredit saat mencatat di buku jurnal.

Jurnal yang digunakan adalah jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, jurnal pengeluaran kas, dan jurnal umum (jurnal memorial). Buku pembantu yang digunakan adalah buku pembantu utang dagang, buku pembantu piutang dagang, dan kartu persediaan.

Posting. Posting dilakukan dua kali dalam sebulan, yaitu pada setiap akhir minggu kedua dan akhir bulan. Posting diikuti dengan menyusun neraca saldo, pengecekan utang dagang, piutang dagang, persediaan barang dagang, dan kas. Pada akhir bulan (dianggap sebagai akhir periode) dibuat jurnal penyesuaian, neraca lajur, laporan keuangan, dan penutupan pembukuan. Prosedur posting lebih rinci diuraikan pada bab berikutnya.

Saldo Awal

Berdasar catatan, bukti, dan infomasi dari pemilik dan keryawan diperoleh data per 1 Agustus 2019 sebagaimana disajikan pada Tabel 1 sampai dengan Tabel 4. Daftar nama pemasok dan sal- do utang dagang dapat dilihat pada Tabel 1. Daftar nama pelanggan dan saldo piutang dagang dapat dilihat pada Tabel 2. Jenis dan saldo barang dagangan dapat dilihat pada Tabel 3. Nama dan saldo akun dalam buku besar dapat dilihat pada Table 4.

Tabel 1. Daftar pemasok dan saldo utang dagang per 1 Agustus 2019

No. Nama Pemasok Saldo (Rp)

1 PT Zamsung 66.200.000

2 PT Soni -

3 PT Aser -

4 PT Apel 78.000.000

5 PT Kross -

6 PT Lenofo 74.500.000

Jumlah 218.700.000

9

Informasi Umum dan Pedoman Pengerjaan

8

Praktikum AkuntansiTabel 2. Daftar pelanggan dan saldo piutang dagang per 1 Agustus 2019

No. Nama Pelanggan Saldo (Rp)

1 Nadina Cell 45.450.000

2 Ferdy Cell -

3 Briyan Cell 54.420.000

4 Elisa Cell -

5 Phone Cell 36.579.000

6 Asiyafonda Cell -

7 Matahari Cell -

8 Andromeda Cell 82.815.000

9 Jogja Phone

10 Okey Cell -

Jumlah 219.264.000

Tabel 3. Data barang dagangan per 1 Agustus 2019

No. Nama barang Kode Beban pokok

per unit (Rp) Saldo awal

(Unit) Total (Rp)

1 Zamsung Young ZG 01 1.200.000 5 6.000.000

2 Zamsung Ace ZG 02 3.500.000 5 17.500.000

3 Zamsung Grand ZG 03 3.540.000 5 17.700.000

4 Zamsung Mega ZG 04 5.000.000 5 25.000.000

5 Zamsung Note ZG 05 8.800.000 - -

6 Soni Dual SN 01 1.750.000 5 8.750.000

7 Soni Core SN 02 1.690.000 5 8.450.000

8 Soni TX SN 03 4.700.000 - -

9 Soni ZL SN 04 6.100.000 - -

10 Soni Ultra SN 05 5.800.000 - -

11 Aser Zeten AS 01 950.000 5 4.750.000

12 Aser Kuarto AS 02 2.490.000 5 12.450.000

13 Aser Liquid AS 03 2.000.000 5 10.000.000

14 Apel iPhone 5 AP 01 9.500.000 5 47.500.000

15 Apel iPhone 4 AP 02 6.600.000 5 33.000.000

16 Apel iPad 10 AP 03 8.800.000 - -

17 New Apel iPad 11 AP 04 6.800.000 - -

18 Kros Nexus KS 01 4.840.000 5 24.200.000

19 Kros Optimus KS 02 2.990.000 5 14.950.000

20 Kros Pro KS 03 1.275.000 5 6.375.000

21 Kros Dual KS 04 6.000.000 - -

22 Lenofo 111 LN 01 1.700.000 5 8.500.000

23 Lenofo 222 LN 02 2.500.000 5 12.500.000

24 Lenofo 333 LN 03 3.000.000 - -

25 Lenofo 444 LN 04 3.500.000 - -

26 Lenofo 555 LN 05 4.200.000 - -

11

Informasi Umum dan Pedoman Pengerjaan

10

Praktikum AkuntansiNo. Nama barang Kode Beban pokok

per unit (Rp) Saldo awal

(Unit) Total (Rp)

27 Tosibha powerbank P 01 125.000 10 1.250.000

28 Aiboks powerbank P 02 130.000 10 1.300.000

29 Hiraru powerbank P 03 295.000 - -

30 CG cover S 01 100.000 10 1.000.000

31 Mercury cover S 02 110.000 10 1.100.000

32 Sunsun cover S 03 250.000 - -

33 Haitek battery B 01 100.000 10 1.000.000

34 Motorola battery B 02 150.000 10 1.500.000

35 Genius battery B 03 100.000 - -

36 Nec charger C 01 80.000 10 800.000

37 Orijinal charger C 02 400.000 10 4.000.000

38 Mito charger C 03 400.000 - -

Jumlah 269.575.000

Tabel 4. Daftar saldo akun per 1 Agustus 2019

Kode Nama Akun Saldo (Rp)

1110 Kas Bank 155.000.000

1120 Kas Kecil 3.000.000

1210 Piutang Dagang 219.264.000

1310 Persediaan Barang Dagang 269.575.000

1320 Bahan Habis Pakai 2.200.000

1410 Sewa Dibayar di Muka 24.000.000

1420 Premi Asuransi 2.400.000

1510 Bangunan 105.000.000

1530 Kendaraan 25.000.000

1550 Peralatan Kantor 75.000.000

2110 Utang Dagang 218.700.000

2310 Utang Pajak Penghasilan 6.000.000

2320 Utang PPN 12.500.000

2510 Utang Bank Jangka Panjang 148.500.000

3110 Modal, Akbar 293.869.500

3120 Modal, Hakim 200.869.500

Saldo akun pendapatan dan beban telah diperhitungkan secara manual dalam akun Modal. Pada kasus ini proses akuntansi dimulai pada tanggal 1 Agustus 2019.

11

Informasi Umum dan Pedoman Pengerjaan

10

Praktikum AkuntansiBAB II

BAHAN, MEDIA PENCATATAN, DAN PROSEDUR AKUNTANSI

Bahan Praktikum

Bahan praktikum akuntansi ini terdiri atas bukti transaksi, yaitu sebanyak 110 termasuk bukti memorial dan lampiran suatu bukti. Bukti transaksi dikelompokkan menjadi:

1. Faktur penjualan;

2. Faktur pembelian;

3. Faktur/Nota retur penjualan;

4. Faktur/Nota retur pembelian;

5. Bukti kas masuk (BKM), terdiri atas:

a. Bukti kas masuk karena penagihan piutang dagang;

b. Bukti kas masuk karena penjualan secara tunai;

c. Bukti kas masuk karena retur pembelian (tunai);

d. Bukti kas masuk karena setoran tambahan dari pemilik;

e. Bukti kas masuk karena pinjaman bank;

f. Bukti kas masuk karena penerimaan pendapatan jasa servis;

g. Bukti kas masuk karena penerimaan pendapatan lain-lain, yaitu denda keterlambatan penagihan piutang, dan bunga bank;

6. Bukti kas keluar (BKK), terdiri atas:

a. Bukti kas keluar karena pembayaran utang dagang;

b. Bukti kas keluar karena pembelian secara tunai;

c. Bukti kas keluar karena retur penjualan (tunai);

d. Bukti kas keluar karena pengambilan oleh pemilik untuk keperluan pribadi;

e. Bukti kas keluar karena pembayaran utang bank, utang PPN, dan utang PPh;

f. Bukti kas keluar karena pembayaran beban-beban;

g. Bukti kas masuk karena pemindahbukuan bank.

7. Bukti memorial.

Media Pencatatan

Media pencatatan yang digunakan oleh Perdana celluler, yaitu jurnal, buku pembantu, buku besar, daftar saldo piutang dagang dan utang dagang, kartu persediaan, neraca saldo, neraca lajur, laporan keuangan. Pencatatan transaksi ke dalam jurnal dibedakan berdasar jenis transaksi yaitu transaksi pembelian barang dagang secara tunai, pembelian barang dagang secara kredit, penjualan barang dagang secara tunai, penjualan barang dagang secara kredit, pembayaran utang dagang, penerimaan/penagihan piutang dagang, pembayaran selain untuk pelunasan utang dagang, penerimaan kas selain dari penagihan piutang dagang, dan lain-lain. Cek merupakan alat pembayaran yang digunakan dalam praktikum ini.

Jurnal. Jurnal yang digunakan untuk mencatat transaksi meliputi empat jurnal khusus dan satu jurnal umum (memorial). Jurnal yang dimaksud adalah: Jurnal Pembelian (diberi kode J1), Jurnal Penjualan (diberi kode J2), Jurnal Pengeluaran Kas (diberi kode J3), Jurnal Penerimaan Kas (diberi kode J4), dan Jurnal Umum/Memorial (diberi kode J5). Penggunaan dan bentuk masing-masing jurnal diuraikan sebagai berikut:

13

Informasi Umum dan Pedoman Pengerjaan

12

Praktikum Akuntansi1. Jurnal Pembelian (diberi kode J1). Digunakan untuk mencatat transaksi pembelian barang dagang secara kredit.

2. Jurnal Penjualan (diberi kode J2). Digunakan untuk mencatat transaksi penjualan barang dagang secara kredit.

3. Jurnal Pengeluaran Kas (diberi kode J3). Digunakan untuk mencatat transaksi yang berkaitan dengan pembayaran atau kas keluar.

4. Jurnal Penerimaan Kas (diberi kode J4). Digunakan untuk mencatat mencatat transaksi yang berkaitan dengan penerimaan kas atau kas masuk;

5. Jurnal Umum/Memorial (diberi kode J5). Digunakan untuk mencatat transaksi yang tidak dapat dicatat dalam jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, dan jurnal pengeluaran kas.

Buku Pembantu. Buku pembantu yang dimiliki oleh Perdana Celluler meliputi: 1) buku pembantu piutang dagang, 2) buku pembantu utang dagang, 3) buku pembantu persediaan (kartu persediaan).

1. Buku Pembantu Piutang Dagang. Digunakan untuk mencatat mutasi piutang dagang masing- masing pelanggan. Perdana Celluler mempunyai 10 pelanggan dengan 10 buku pembantu piutang dagang, yaitu: 1) Nadina Cell, 2) Ferdy Cell, 3) Briyan Cell, 4) Elisa Cell, 5) Phone Cell, 6) Asiyafonda Cell, 7) Matahari Cell, 8) Andromeda Cell, 9) Jogja Phone, dan 10) Okey Cell.

2. Buku Pembantu Utang Dagang. Digunakan untuk mencatat mutasi utang dagang masing- masing pemasok. Perdana Celluler mempunyai delapan pemasok utama dengan enam buku pembantu utang dagang, yaitu: 1) PT Zamsung, 2) PT Soni, 3) PT Aser, 4) PT Apel, 5) PT Kross, 6) PT Lenofo, 7) King Aksesoris, dan 8) Queen Aksesoris. Pembelian dari King Aksesoris dan Queen Aksesoris dilakukan secara tunai. Kedua pemasok tersebut tidak dibuatkan buku pembantu utang dagang.

3. Buku Pembantu Persediaan Barang Dagang (Kartu Persediaan). Digunakan untuk mencatat mutasi keluar masuk barang dagang per jenisnya untuk setiap jenis barang. Perdana Celluler memiliki 38 jenis barang dagang. Nama dan kode setiap jenis barang dapat dilihat pada Tabel 3.

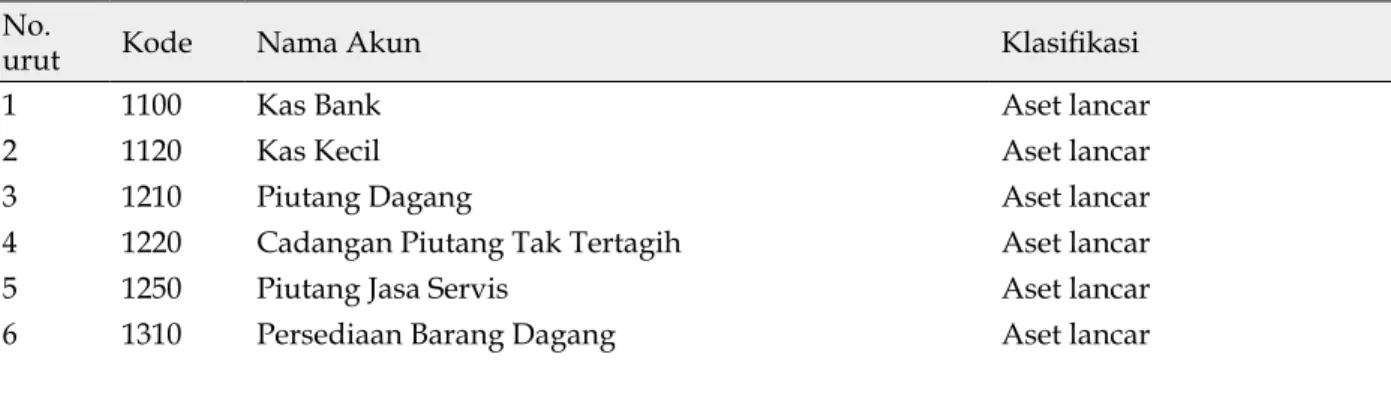

Buku Besar. Perdana Celluler memiliki Buku besar yang berisi 49 akun, yang diklasifikasikan ke dalam aset lancar, aset tetap berujud, kewajiban lancar, kewajiban jangka panjang, ekuitas, pendapatan operasional, pendapatan non operasional, beban operasional, pendapatan luar usaha, dan beban luar usaha. Nama-nama akun dalam buku besar Perdana Celluler dapat dilihat pada Tabel 5.

Tabel 5. Daftar Nama Akun

No. urut Kode Nama Akun Klasifikasi

1 1100 Kas Bank Aset lancar

2 1120 Kas Kecil Aset lancar

3 1210 Piutang Dagang Aset lancar

4 1220 Cadangan Piutang Tak Tertagih Aset lancar

5 1250 Piutang Jasa Servis Aset lancar

6 1310 Persediaan Barang Dagang Aset lancar

13

Informasi Umum dan Pedoman Pengerjaan

12

Praktikum AkuntansiNo. urut Kode Nama Akun Klasifikasi

7 1320 Bahan Habis Pakai Aset lancar

8 1410 Sewa Dibayar di Muka Aset lancar

9 1420 Premi Asuransi Aset lancar

10 1430 PPN Masukan Aset lancar

11 1510 Bangunan Aset tetap berujud

12 1515 Akumulasi Depresiasi Bangunan Aset tetap berujud

13 1530 Kendaraan Aset tetap berujud

14 1535 Akumulasi Depresiasi Kendaraan Aset tetap berujud

15 1550 Peralatan Kantor Aset tetap berujud

16 1555 Akumulasi Depresiasi Peralatan Kantor Aset tetap berujud

17 2110 Utang Dagang Kewajiban lancar

18 2210 Utang Gaji Kewajiban lancar

19 2220 Utang Iklan Kewajiban lancar

20 2310 PPN Keluaran Kewajiban lancar

21 2320 Utang PPN Kewajiban lancar

22 2410 Utang Pajak Penghasilan Kewajiban lancar

23 2510 Utang Bank Jangka Panjang Kewajiban jangka panjang

24 2530 Utang Kendaraan Jangka Panjang Kewajiban jangka panjang

25 3110 Modal, Akbar Ekuitas

26 3120 Modal, Hakim Ekuitas

27 3510 Prive, Akbar Ekuitas

28 3520 Prive, Hakim Ekuitas

29 3999 Ikhtisar Laba/Rugi Lain-lain

30 4110 Penjualan Pendapatan operasional

31 4115 Retur Penjualan Pendapatan operasional

32 4118 Potongan Penjualan Pendapatan operasional

33 4210 Pendapatan Jasa Servis Pendapatan operasional

34 5110 Beban Pokok Penjualan Beban operasional

35 5210 Beban Gaji, Upah, Lembur Beban operasional

36 5310 Beban Iklan Beban operasional

37 5320 Beban Reparasi dan Pemeliharaan Beban operasional

38 5420 Beban Piutang Tak Tertagih Beban operasional

39 5510 Beban Sewa Beban operasional

40 5520 Beban Asuransi Beban operasional

41 5530 Beban Listrik, Air, dan Telpon Beban operasional

42 5540 Pajak Daerah dan Retribusi Daerah Beban operasional

43 5610 Beban Depresiasi Beban operasional

44 5650 Beban Pemakaian BHP Beban operasional

45 5660 Beban Bunga Beban operasional

46 5999 Beban Lain-lain Beban operasional

47 6120 Pendapatan Lain-lain Pendapatan luar usaha

48 7110 Beban Administrasi Bank Beban luar usaha

49 8110 Beban Pajak Penghasilan (Perusahaan) Beban luar usaha

15

Informasi Umum dan Pedoman Pengerjaan

14

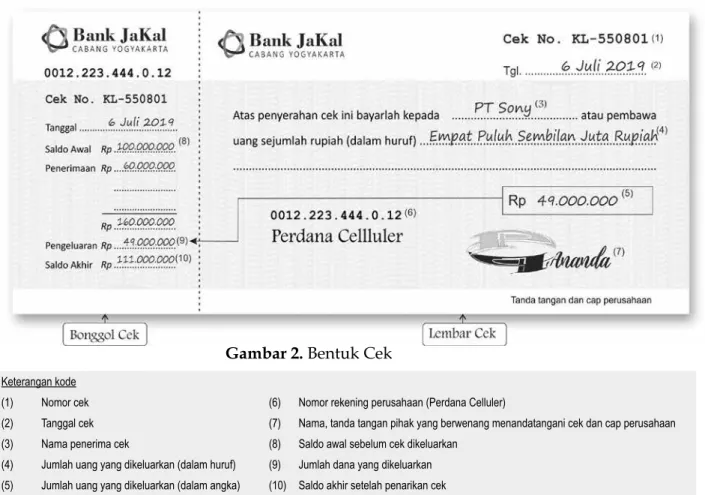

Praktikum AkuntansiCek. Cek merupakan salah satu alat pembayaran yang digunakan oleh Perdana Celluler. Setiap pengeluaran menggunakan cek kecuali untuk pengeluaran yang nilainya relatif kecil. Cek yang digunakan dalam praktikum ini sebanyak 27. Setiap pengeluaran dan penerimaan dicatat dalam bonggol cek. Bentuk cek dapat dilihat pada Gambar 2.

Keterangan kode

(1) Nomor cek (6) Nomor rekening perusahaan (Perdana Celluler)

(2) Tanggal cek (7) Nama, tanda tangan pihak yang berwenang menandatangani cek dan cap perusahaan

(3) Nama penerima cek (8) Saldo awal sebelum cek dikeluarkan

(4) Jumlah uang yang dikeluarkan (dalam huruf) (9) Jumlah dana yang dikeluarkan (5) Jumlah uang yang dikeluarkan (dalam angka) (10) Saldo akhir setelah penarikan cek

Langkah-langkah membuat cek adalah:

1. Mengisi lembar cek dengan menuliskan tanggal pada kode (2);

2. Mengisi nama penerima cek (penerima uang) pada kode (3);

3. Mengisi sejumlah uang yang dibayarkan dalam huruf pada kode (4);

4. Mengisi sejumlah uang yang dibayarkan dalam angka pada kode (5);

5. Mengisikan saldo awal kas pada bonggol cek (8), angka ini diperoleh dari saldo akhir pada bonggol cek nomor sebelumnya.

6. Menyalin jumlah uang yang dikeluarkan ke bonggol cek pada kode (9);

7. Melengkapi bonggol cek dengan menghitung saldo akhir pada kode (10), dilanjutkan menuliskannya ke saldo awal bonggol cek nomor berikutnya;

8. Meminta tanda tangan pengesahan cek kepada Direktur pada kode (7) 9. Memberikan cek kepada penerimanya (cukup diarsip).

Media pencatatan lain, yaitu: 1) necara saldo, 2) daftar piutang dagang, daftar utang dagang, dan persediaan barang dagang 3) neraca lajur, 4) laporan keuangan (laporan laba rugi, laporan perubahan ekuitas, dan posisi keuangan atau neraca), neraca saldo setelah penutupan pembukuan.

Gambar 2. Bentuk Cek

15

Informasi Umum dan Pedoman Pengerjaan

14

Praktikum AkuntansiProsedur Pencatatan

Perdana Celluler melakukan pencatatan setiap hari untuk transaksi pada hari yang sama. Secara umum, prosedur pencatatan dikelompokkan berdasar bukti transaksi sebagai berikut:

Faktur Pembelian. Merupakan bukti pembelian barang dagang secara kredit. Pada saat menerima faktur pembelian, Bagian Akuntansi melakukan pencatatan sebagai berikut:

1. Meneliti kebenaran angka-angka yang tercantum dalam faktur pembelian beserta perkalian, penjumlahan, dan pengurangan;

2. Mencatat ke dalam jurnal pembelian;

3. Mencatat ke dalam Buku Pembantu Utang Dagang sesuai nama pemasok;

4. Mencatat ke dalam kartu persediaan sesuai nama barang yang dibeli.

Prosedur pencatatan faktur pembelian dapat dilihat pada Gambar 3.

Keterangan:

1) Nama pemasok 2) Nomor faktur 3) Tanggal faktur 4) Nilai pembelian 5) PPN (Pajak Masukan) 6) Nilai Utang

Pencatatan:

Jurnal Pembelian (J1) Hal. i

Tanggal Keterangan No. Faktur Ref. Debit Kredit

Persediaan PPN Masukan Utang Dagang 2019

Agust 20 PT Zamsung 1717 77.500.000 7.750.000 85.250.000

Buku Pembantu Utang Dagang

Nama Pemasok: PT Zamsung Telp. /fax. : (021) 6677889 / (021) 677 887 Alamat : Jl. Gatot subroto 59, Jakarta NPWP : 01.234.567.2.012.000

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Agust 20 Faktur 1717 J1-i 85.250.000 85.250.000

17

Informasi Umum dan Pedoman Pengerjaan

16

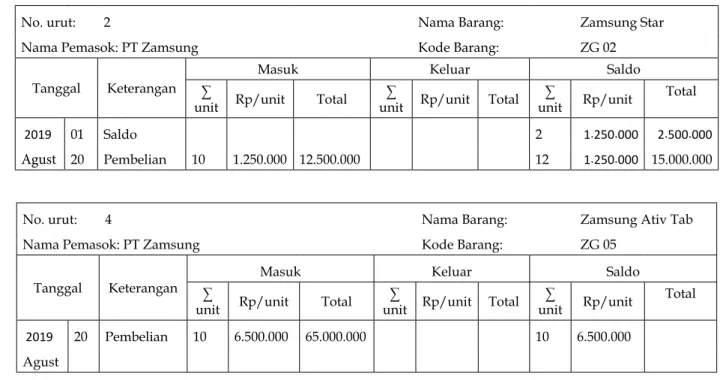

Praktikum AkuntansiKartu Persediaan

No. urut: 2 Nama Barang: Zamsung Star

Nama Pemasok: PT Zamsung Kode Barang: ZG 02

Tanggal Keterangan

Masuk Keluar Saldo

unit Rp/unit∑ Total ∑

unit Rp/unit Total ∑

unit Rp/unit Total

2019 01 Saldo 2 1.250.000 2.500.000

Agust 20 Pembelian 10 1.250.000 12.500.000 12 1.250.000 15.000.000

No. urut: 4 Nama Barang: Zamsung Ativ Tab

Nama Pemasok: PT Zamsung Kode Barang: ZG 05

Tanggal Keterangan Masuk Keluar Saldo

unit∑ Rp/unit Total ∑

unit Rp/unit Total ∑

unit Rp/unit Total

2019 20 Pembelian 10 6.500.000 65.000.000 10 6.500.000

Agust

Gambar 3. Pencatatan Faktur Pembelian

Faktur Penjualan. Merupakan bukti penjualan barang dagang secara kredit. Pada saat menjumpai faktur penjualan, Bagian Akuntansi melakukan pencatatan sebagai berikut:

1. Meneliti kebenaran angka-angka yang tercantum dalam faktur penjualan beserta perkalian, penjumlahan, dan pengurangan.

2. Menghitung harga pokok penjualan dengan mengisikannya ke bagian yang telah disediakan.

HPP (BPP) adalah harga perolehan per unit dan jumlah adalah harga perolehan per unit dikalikan jumlah unit. Harga perolehan per unit dapat dilihat pada Tabel 3.

3. Mencatat ke dalam jurnal penjualan;

4. Mencatat ke dalam Buku Pembantu Piutang Dagang sesuai nama pelanggan;

5. Mencatat ke dalam Kartu Persediaan sesuai nama barang yang dijual.

Prosedur pencatatan faktur penjualan dapat dilihat pada Gambar 4.

17

Informasi Umum dan Pedoman Pengerjaan

16

Praktikum AkuntansiKeterangan:

1) Nama pelanggan 2) No. faktur faktur 3) Tanggal faktur 4) Nilai penjualan 5) PPN (Pajak Keluaran) 6) Nilai piutang 7) HPP/BPP

Pencatatan:

Jurnal Penjualan (J2) Hal. i

Tanggal Keteragan No.

Faktur Ref.

Debit Kredit

Piutang

Dagang Beban Pokok

Penjualan Penjualan PPN

Keluaran Persediaan 2019

Juli 01 Nadina Cell 0301 18.238.000 14.600.000 16.580.000 1.658.000 14.600.000

Buku Pembantu Piutang Dagang

Nama Pelanggan: Nadina Cell Telp. /fax. : -

Alamat: Jl. Karimata 12 Klaten NPWP : 67.111.444.5.525.000

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 20.000.000

01 Faktur 0301 J2-i 18.238.000 - 38.238.000

Kartu Persediaan

No. urut: 10 Nama Barang: Soni Ultra

Nama Pemasok: PT Soni Kode Barang: SN 05

Tanggal Keterangan Masuk Keluar Saldo

unit Rp/unit∑ Total ∑

unit Rp/unit Total ∑

unit Rp/unit Total 2015

Juli 01 Saldo 10 5.800.000 58.000.000

01 Penjualan 2 5.800.000 11.600.000 8 5.800.000 46.400.000

19

Informasi Umum dan Pedoman Pengerjaan

18

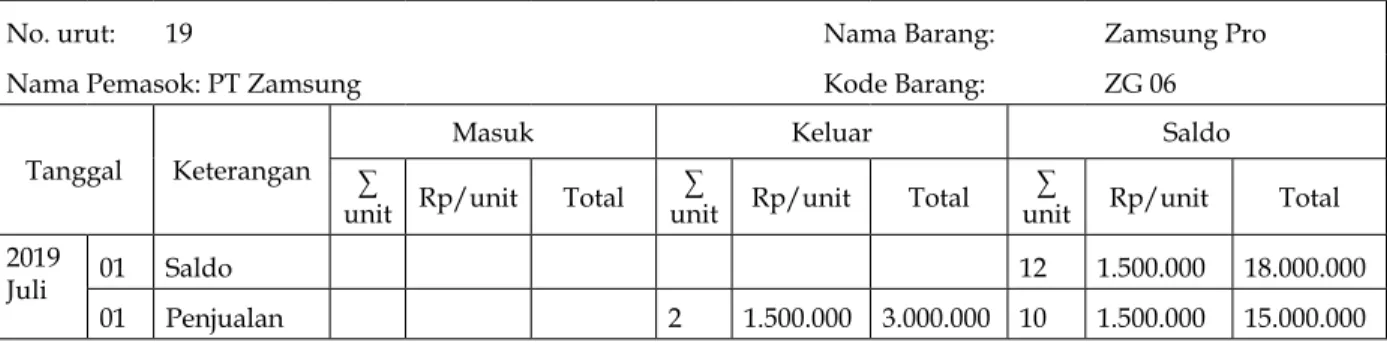

Praktikum AkuntansiNo. urut: 19 Nama Barang: Zamsung Pro

Nama Pemasok: PT Zamsung Kode Barang: ZG 06

Tanggal Keterangan

Masuk Keluar Saldo

unit Rp/unit∑ Total ∑

unit Rp/unit Total ∑

unit Rp/unit Total

2019Juli 01 Saldo 12 1.500.000 18.000.000

01 Penjualan 2 1.500.000 3.000.000 10 1.500.000 15.000.000

Gambar 4. Pencatatan Faktur Penjualan

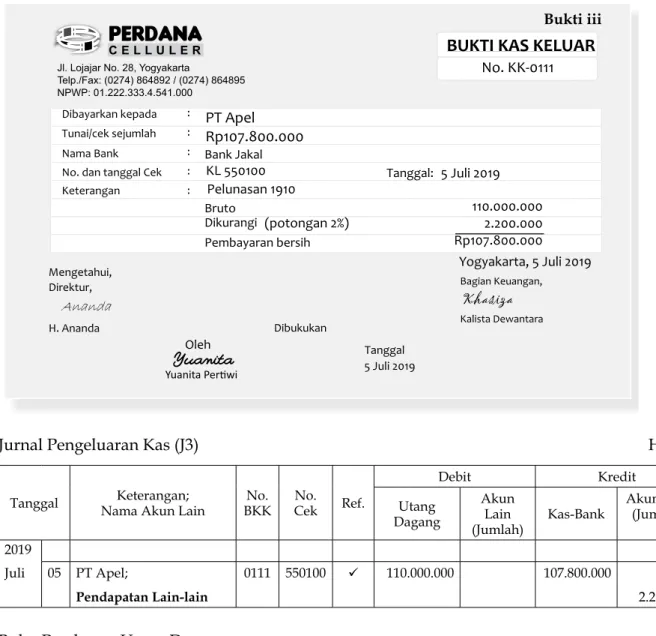

Bukti Kas Keluar (BKK). Merupakan bukti adanya pengeluaran kas. BKK dibuat oleh Bagian Keuangan sebagai bukti bahwa telah dilakukan pembayaran. BKK dibedakan menjadi dua, yaitu BKK untuk pembayaran utang dagang, dan BKK untuk pembayaran selain utang dagang. Salah satu cara untuk mengidentifikasinya adalah dengan melihat “Keterangan” pada BKK.

1. Bukti Kas Keluar untuk Pembayaran Utang Dagang Langkah-langkah pencatatan yang harus dilakukan adalah:

a. Menarik cek sejumlah kas yang tertera dalam BKK (penarikan cek dengan menulis cek pada lembar cek);

b. Menuliskan jumlah kas yang dituliskan dalam lembar cek ke dalam bonggol cek pada baris pengeluaran;

c. Mencatat ke dalam jurnal pengeluaran kas. Lakukan identifikasi ada tidaknya potongan pembelian. Caranya mencocokkan jumlah kas dalam BKK dengan nilai utang dagang yang dibayar. Nilai utang yang dibayar dapat dilihat pada jurnal pembelian atau buku pembantu utang dagang sesuai nama pemasok dan nomor fakturnya;

d. Mencatat ke dalam buku pembantu utang dagang sesuai nama pemasok;

Prosedur pencatatan BKK untuk membayar utang dagang dapat dilihat pada Gambar 5.

19

Informasi Umum dan Pedoman Pengerjaan

18

Praktikum AkuntansiJurnal Pengeluaran Kas (J3) Hal. i

Tanggal Keterangan;

Nama Akun Lain No.

BKK No.

Cek Ref.

Debit Kredit

Utang Dagang

Akun Lain

(Jumlah) Kas-Bank Akun Lain (Jumlah) 2019

Juli 05 PT Apel;

Pendapatan Lain-lain

0111 550100 110.000.000 107.800.000

2.200.000

Buku Pembantu Utang Dagang

Nama Pemasok : PT Apel Telp. /fax. : (022) 655 4565 / (021) 655 566 Alamat : Jl Abdulrahman Saleh No 9, Bandung NPWP : 01.234.567.2.012.000

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 172.000.000

05 Pelunasan F. 1910 J3-i 110.000.000 62.000.000

Gambar 5. Pencatatan BKK - Utang Dagang 2. Bukti Kas Keluar untuk Pembayaran Selain Utang Dagang

Langkah-langkah pencatatan yang harus dilakukan adalah:

a. Menarik cek sejumlah kas yang tertera dalam BKK (penarikan cek dengan menulis cek pada lembar cek);

b. Menuliskan jumlah kas yang dituliskan dalam lembar cek ke dalam bonggol cek pada baris pengeluaran;

c. Mencatat BKK ke dalam jurnal pengeluaran kas;

21

Informasi Umum dan Pedoman Pengerjaan

20

Praktikum AkuntansiProsedur pencatatan BKK untuk membayar selain utang dagang dapat dilihat pada Gambar 5.

Pencatatan:

Jurnal Pengeluaran Kas (J3) Hal. i

Tanggal Keterangan;

Nama Akun Lain

BKKNo. No. Cek Ref.

Debit Kredit

Utang

Dagang Akun Lain

(Jumlah) Kas-Bank Akun Lain (Jumlah) 2019

Juli 07 PT Nasmoco;

Kendaraan 0112 550101 200.000.000

200.000.000

Gambar 5. Pencatatan BKK – Selain Utang Dagang 3. Bukti Kas Keluar untuk Pengisian Kembali Kas Kecil

Langkah-langkah pencatatan sama dengan pengeluaran kas untuk pembayaran selain utang dagang.

Prosedur pencatatan BKK untuk pengisian kembali dana kas kecil dapat dilihat pada Gambar 6.

21

Informasi Umum dan Pedoman Pengerjaan

20

Praktikum AkuntansiRincian pengisian kembali dana kas kecil meliputi akun:

1. Beban Reparasi 2. Beban Gaji dan Upah

3. Sediaan Bahan Habis Pakai

Jurnal Pengeluaran Kas (J3) Hal. i

Tanggal Keterangan;

Nama Akun Lain No.

BKK No. Cek Ref.

Debit Kredit

Utang Dagang

Akun Lain

(Jumlah) Kas-Bank Akun Lain (Jumlah) 2019

Juli 15 Kas kecil:

Beban Reparasi Beban Gaji dan Upah Sediaan Bahan Habis Pakai

0113 550104

600.000 700.000 400.000

1.700.000

Gambar 6. Pencatatan BKK - Kas Kecil

Bukti Kas Masuk (BKM). Merupakan bukti yang menginformasikan adanya penerimaan kas (kas masuk). Penerimaan kas dibedakan menjadi dua, yaitu penerimaan kas dari penagihan piutang dagang dan selain piutang dagang. Salah satu cara untuk mengidentifikasinya adalah dengan melihat “Keterangan” pada BKM.

1. Bukti Kas Masuk dari Panagihan Piutang Dagang

Langkah-langkah pencatatan yang harus dilakukan adalah:

a. Mengisikan sejumlah kas yang tertera pada BKM ke dalam bonggol cek baris

“penerimaan”;

b. Mencatat ke dalam jurnal penerimaan kas. Lakukan identifikasi ada tidaknya potongan penjualan. Caranya mencocokkan jumlah kas dalam BKM dengan nilai piutang dagang yang tertagih. Nilai piutang tertagih dapat dilihat di jurnal penjualan atau buku pembantu piutang dagang sesuai nama pelanggan dan nomor fakturnya;

c. Mencatat ke dalam buku pembantu piutang dagang sesuai nama pelanggan.

23

Informasi Umum dan Pedoman Pengerjaan

22

Praktikum AkuntansiProsedur pencatatan BKM dari penagihan piutang dagang (dalam periode potongan) dapat dilihat pada Gambar 7.

Pencatatan:

Jurnal Penerimaan Kas (J4) Hal: i

Tanggal Keterangan;

Nama Akun Lain

BKMNo. Ref.

Debit Kredit

Kas-Bank Akun Lain

(Jumlah) Piutang

Dagang Akun Lain (Jumlah) 2019

Juli 12 Nadina Cell;

Potongan Penjualan

0101 43.120.000

880.000

44.000.000

Buku Pembantu Piutang Dagang

Nama Pelanggan : Nadina Cell Telp. /fax. : 0272-668899/0272-668898 Alamat : Jl.Karimata 12, Klaten NPWP : 67.111.444.5.525.000

Tanggal Keterangan Ref Debit Kredit Saldo

2019 1 Saldo 44.000.000

Juli 12 Penagihan Faktur 690 J4-i 44.000.000 -

Gambar 7. Pencatatan BKM – Piutang Dagang 2. Bukti Kas Masuk dari Selain Panagihan Piutang Dagang

Langkah-langkah pencatatan yang harus dilakukan adalah:

1. Mengisi sejumlah kas yang tertera dalam BKM ke dalam bonggol cek bagian “penerimaan”;

2. Mencatat ke dalam jurnal penerimaan kas

23

Informasi Umum dan Pedoman Pengerjaan

22

Praktikum AkuntansiProsedur pencatatan BKM dari selain penagihan piutang dagang dapat dilihat pada Gambar 8.

Pencatatan:

Jurnal Penerimaan Kas (J4) Hal: i

Tanggal Keterangan;

Nama Akun Lain No.

BKM Ref.

Debit Kredit

Kas-Bank Akun Lain

(Jumlah) Piutang

Dagang Akun Lain (Jumlah) 2019

Juli 24 Pemilik;

Modal, Hakim

0105 100.000.000

100.000.000

Gambar 8. Pencatatan BKM Selain Piutang Dagang Nota Kredit. Langkah-langkah pencatatan yang harus dilakukan adalah:

1. Nota kredit dari pemasok atas retur pembelian secara kredit, dicatat dalam:

a. Jurnal umum;

b. Buku pembantu utang dagang;

c. Kartu persediaan.

Prosedur pencatatan yang dapat dilihat pada Gambar 9.

25

Informasi Umum dan Pedoman Pengerjaan

24

Praktikum Akuntansi1. Nomor nota kredit

2. No. Faktur atas barang yang diretur 3. Tanggal faktur

atas barang yang diretur

4. Pembuat nota kredit (penjual/

pemasok)

Pencatatan:

Jurnal Umum (J5) Hal. i

Tanggal Nama Akun dan Keterangan Ref. Debit Kredit

2019

Juli 16 Utang Dagang 5.324.000

Persediaan Barang Dagang 4.840.000

PPN Masukan 484.000

(retur faktur 9800-PT Apel Indonesia)

Buku Pembantu Utang Dagang

Nama Pemasok : PT Apel Indonesia Telp. /fax. : (021) 755 4567 / (021) 755 568 Alamat : Sultan Iskandar Muda NPWP : 01.222.000.3.018.000

Tanggal Ketarangan Ref. Debit Kredit Saldo

2019

Juli 14 Faktur 9800 53.324.000 53.324.000

16 Retur Faktur 9800 J5-i 5.324.000 47.916.000

Kartu Persediaan

No. urut: 10 Nama Barang: Apel iPhone 5

Nama Pemasok: PT Apel Kode Barang: AP 05

Tanggal Keterangan Masuk Keluar Saldo

unit Rp/unit∑ Total ∑

unit Rp/unit Total ∑

unit Rp/unit Total 2019

Juli

14 Faktur 9800 10 4.840.000 48.400.000 10 4.840.000 48.400.000

16 Retur F.9800 1 4.840.000 4.840.000 9 4.840.000 43.560.000

Gambar 9. Pencatatan Retur Pembelian

25

Informasi Umum dan Pedoman Pengerjaan

24

Praktikum AkuntansiNota Kredit atas pembelian tunai dicatat dalam jurnal penerimaan kas dan kartu persediaan.

Langkah-langkah melakukan pencatatan sama dengan prosedur yang lain.

2. Nota kredit yang dibut oleh Perdana Celluler atas retur penjualan secara kredit, dicatat dalam:

a. Jurnal umum;

b. Buku pembantu piutang dagang;

c. Kartu persediaan.

Prosedur pencatatan yang dilakukan dapat dilihat pada Gambar 10.

1) Nomor nota kredit 2) Tanggal Nota Kredit 3) Nomor faktur atas

barang yang diretur 4) Tanggal faktur atas barang yang diretur 5) Pembuat nota kredit

(penjual) 6) Dibuat untuk

kepentingan internal

Pencatatan:

Jurnal Umum (J5) Hal. i

Tanggal Nama Akun dan Keterangan Ref. Debit Kredit

2019

Juli 01 Retur Penjualan 9.415.000

PPN Keluaran 941.500

Piutang Dagang 10.356.500

Persediaan Barang Dagang 8.500.000

Beban Pokok Penjualan 8.500.000

(retur faktur 298-Elisa Cell)

27

Informasi Umum dan Pedoman Pengerjaan

26

Praktikum AkuntansiBuku Pembantu Piutang

Nama Pelanggan : Elisa Cell Telp. /fax. : (024) 501455 / (024) 501456 Alamat : Jl. Lingkar Hatta 112 C, Semarang NPWP : 67.111.444.5.525.000

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 30.356.500

01 Retur Faktur 298 J5-i 10.356.500 20.000.000

Kartu Persediaan

No. urut: 10 Nama Barang: Soni Uktra

Nama Pemasok: PT Soni Kode Barang: SN 05 Tanggal Keterangan

Masuk Keluar Saldo

unit Rp/unit∑ Total ∑

unit Rp/unit Total ∑

unit Rp/unit Total 2019

Juni Juli

29 Faktur 298 10 7.000.000 70.000.000 10 70.000.000 70.000.000

16 Retur F. 298 1 7.000.000 7.000.000 9 7.000.000 63.000.000

No. urut: 18 Nama Barang: Zamsung Pro

Nama Pmasok: PT Zamsung Kode Barang: ZG 05 Tanggal Keterangan

Masuk Keluar Saldo

unit Rp/unit∑ Total ∑

unit Rp/unit Total ∑

unit Rp/unit Total 2019

Jun 29 Faktur 298 10 1.500.000 1.500.000 10 1.500.000 15.000.000

Juli 16 Retur F. 298 1 1.500.000 1.500.000 9 1.500.000 13.500.000

Gambar 10. Pencatatan Retur Penjualan

Bukti Memorial. Merupakan bukti yang menginformasikan hal-hal yang tidak dapat dimasukkan ke dalam bukti-bukti sebelumnya. Pencatatan dilakukan menyesuaikan memo.

Posting

1. Langkah-langah posting dari jurnal pembelian dapat dilihat pada Gambar 11.

Jurnal Pembelian (J1) Hal. i

Tanggal Keterangan No. Faktur Ref. Debit Kredit

Persediaan PPN Masukan Utang Dagang 2019

Juli 02 PT Zamsung 2100 77.500.000 7.750.000 85.250.000

09 PT Soni 3200 50.000.000 5.000.000 55.000.000

13 PT Lenofo 5400 20.000.000 2.000.000 22.000.000

Jumlah 147.500.000 14.750.000 162.250.000

(1410) (1720) (2110)

27

Informasi Umum dan Pedoman Pengerjaan

26

Praktikum AkuntansiBuku Besar

Nama Akun: Persediaan Barang Dagang Kode: 1410

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 11.000.000

14 Posting 1 J1-i 147.500.000 158.500.000

Nama Akun: PPN Masukan Kode: 1720

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J1-i 14.750.000 14.750.000

Nama Akun: Utang Dagang Kode: 2110

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 12.000.000

14 Posting 1 J1-i 162.250.000 174.250.000

Gambar 11. Prosedur Posting Jurnal Pembelian

2. Langkah-langah posting dari jurnal penjualan dapat dilihat pada Gambar 12.

Jurnal Penjualan (J2) Hal. i

Tanggal Keterangan No.

Faktur Ref.

Debit Kredit

Piutang Dagang

Beban Pokok

Penjualan Penjualan PPN

Keluaran Persediaan 2019

Juli 08 Nadina Cell 301 18.238.000 14.600.000 16.580.000 1.658.000 14.600.000 10 Elisa Cell 302 16.500.000 14.100.000 15.000.000 1.500.000 14.100.000

Jumlah 34.738.000 28.700.000 31.580.000 3.158.000 28.700.000

(1310) (5110) (4110) (2510) (1410)

Buku Besar

Nama Akun: Pitang Dagang Kode: 1310

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 30.000.000

14 Posting 1 J2-i 34.738.000 64.738.000

29

Informasi Umum dan Pedoman Pengerjaan

28

Praktikum AkuntansiNama Akun: Persediaan Barang Dagang Kode: 1410

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 100.000.000

14 Posting 1 J2-i 28.700.000 128.700.000

Nama Akun: PPN Keluaran Kode: 2510

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J2-i 3.158.000 3.158.000

Nama Akun: Penjualan Kode: 4110

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J2-i 31.580.000 31.580.000

Nama Akun: Beban Pokok Penjualan Kode: 5110

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J2-i 28.700.000 28.700.000

Gambar 12. Prosedur Posting Jurnal Penjualan

3. Langkah-langah posting dari jurnal penerimaan kas dapat dilihat pada Gambar 13.

Jurnal Penerimaan Kas (J3) Hal: i

Tanggal Keterangan;

Nama Akun Lain No.

BKM Ref Debit Kredit

Kas Bank Akun Lain

(Jumlah) Piutang

Dagang Akun Lain (Jumlah) 2019

Juli 10 Bank BRI;

Utang Bank

1221 2310

50.000.000

50.000.000 11 Briyan Cell;

Potongan Penjualan

1222

4130

13.000.000

200.000

13.200.000

13 Elisa Cell 1223 11.000.000 11.000.000

Jumlah 74.000.000 200.000 24.200.000 50.000.000

(1110) (1310)

29

Informasi Umum dan Pedoman Pengerjaan

28

Praktikum AkuntansiBuku Besar

Nama Akun: Kas Bank Kode: 1110

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 50.000.000

14 Posting 1 J3-i 74.000.000 124.000.000

Nama Akun: Putang Dagang Kode: 1310

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 40.200.000

14 Posting 1 J3-i 24.200.000 16.000000

Nama Akun: Utang Bank Kode: 2310

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J3-i 50.000.000 50.000000

Nama Akun: Potongan Penjualan Kode: 4130

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J3-i 200.000 200.000

Gambar 13. Prosedur Posting Jurnal Penerimaan Kas

4. Langkah-langah posting dari jurnal pengeluaran kas dapat dilihat pada Gambar 14.

Jurnal Pengeluaran Kas (J4) Hal. i

Tanggal Keterangan;

Nama Akun Lain No. Cek Ref Debit Kredit

Utang

Dagang Akun Lain

(Jumlah) Kas Bank Akun Lain (Jumlah) 2019

Juli 06 PT Nasmoco;

Kendaraan BCA-101 1610 200.000.000

200.000.000 12 PT Lenofo

Pendapatan Lain-lain

BCA-102

4910

30.000.000

0 29.400.000

600.000 14 PT Kros BCA-103 11.000.000 0 11.000.000

Jumlah 41.000.000 200.000.000 240.400.000 600.000

(2110) (1110)

31

Informasi Umum dan Pedoman Pengerjaan

30

Praktikum AkuntansiBuku Besar

Nama Akun: Kas Bank Kode: 1110

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 440.400.000

14 Posting 1 J4-i 240.400.000 200.000.000

Nama Akun: Kendaraan Kode: 1610

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J4-i 200.000.000 200.000.000

Nama Akun: Utang Dagang Kode: 2110

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 61.000000

14 Posting 1 J4-i 41.000.000 20.000.000

Nama Akun: Pendapatan Lain-lain Kode: 4910

Tanggal Uraian Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J4-i 600.000 600.000

Gambar 14. Prosedur Posting Jurnal Pengeluaran Kas 5. Langkah-langah posting dari jurnal umum dapat dilihat pada Gambar 15.

Jurnal Umum (J5) Hal. i

Tanggal Nama Akun dan Katerangan Ref Debit Kredit

2019

Juli 31 Utang Dagang 2110 6.600.000

Persediaan Barang Dagang 1410 6.000.000

PPN Masukan 1720 600.000

(retur faktur no. 111, PT Aser)

Buku Besar

Nama Akun: Persediaan Barang Dagang Kode: 1410

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 46.000.000

14 Posting 1 J5-i 6.000.000 40.000.000

31

Informasi Umum dan Pedoman Pengerjaan

30

Praktikum AkuntansiNama Akun: PPN Masukan Kode: 1720

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 14 Posting 1 J1-i 8.000.000 8.000.000

14 Posting 1 J5-i 600.000 7.400.000

Nama Akun: Utang Dagang Kode: 2110

Tanggal Keterangan Ref. Debit Kredit Saldo

2019

Juli 01 Saldo 61.000000

14 Posting 1 J1-i 41.000.000 20.000.000

14 Posting 1 J5-i 6.600.000 13.400.000

Gambar 15. Prosedur Posting Jurnal Umum

33

Informasi Umum dan Pedoman Pengerjaan