PENDAHULUAN

Latar Belakang

Akuntan publik dalam melakukan audit terhadap akuntan mendapatkan kepercayaan dari klien dan pengguna laporan keuangan untuk membuktikan kewajaran laporan keuangan yang disusun dan disajikan oleh klien. Oleh karena itu, dalam menyatakan pendapat atas kewajaran laporan keuangan auditan, akuntan publik harus bertindak secara independen dari kepentingan klien, pengguna laporan keuangan, dan kepentingan akuntan publik itu sendiri. Akuntan publik bahkan dituding sebagai pihak yang paling bertanggung jawab atas terpuruknya perekonomian Indonesia (Ludigdo, 2006).

Pertama, kewajaran: dalam memberikan pendapat atas kewajaran laporan keuangan yang telah diaudit, harus bertindak independen dan menjunjung tinggi keadilan demi kepentingan klien, pengguna laporan keuangan, serta demi kepentingan akuntan publik itu sendiri. Berdasarkan hal-hal yang telah dibahas diatas maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Good Corporate Governance (GCG) Terhadap Kinerja Auditor Pada Kantor Akuntan Publik Di Kota Makassar”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Kerangka Teori

- Kinerja Auditor

- Good Corporate Governance

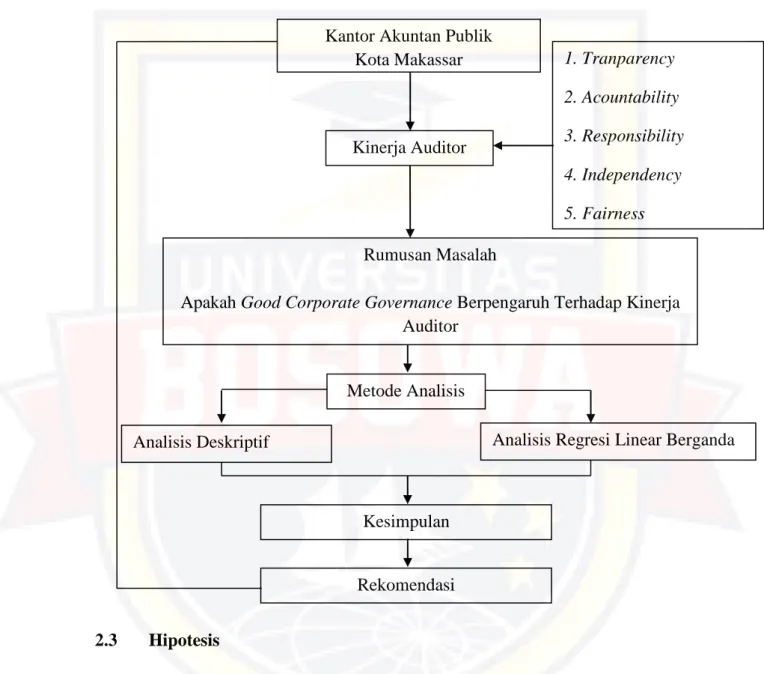

Di Indonesia, konsep tata kelola perusahaan yang baik diperkenalkan pada tahun 1999 setelah pemerintah membentuk Komite Nasional Kebijakan Tata Kelola (KNKG). KNKG menerbitkan Pedoman Umum Good Corporate Governance Indonesia pada tahun 2000, yang kemudian direvisi pada tahun 2006. Dalam Pedoman Umum Good Corporate Governance Indonesia disebutkan lima prinsip tata kelola perusahaan yang baik, yaitu transparansi, akuntabilitas, tanggung jawab, serta independensi sebagai kewajaran dan kesetaraan.

Tata kelola perusahaan yang baik adalah tata kelola perusahaan yang baik dalam suatu perusahaan yang dilandasi oleh etika profesi dalam usaha/pekerjaan. Pengertian tata kelola perusahaan yang baik adalah untuk menciptakan keunggulan manajemen kinerja baik pada perusahaan manufaktur (good Corporate Governance) atau perusahaan jasa maupun pada layanan publik/pemerintah (good governance).

Kerangka Pikir

Hipotesis

Diduga akuntabilitas Good Corporate Governance berpengaruh signifikan terhadap kinerja akuntan pada Kantor Akuntan Publik di kota Makassar. Diduga tanggung jawab tata kelola perusahaan yang baik (akuntabilitas) berpengaruh signifikan terhadap kinerja akuntan pada Kantor Akuntan Publik di kota Makassar. Diduga independensi Good Corporate Governance (independensi) berpengaruh signifikan terhadap kinerja akuntan pada Kantor Akuntan Publik di kota Makassar.

Diduga keadilan dan kejujuran berpengaruh signifikan terhadap kinerja auditor pada Kantor Akuntan Publik di Kota Makassar.

METODOLOGI PENELITIAN

- Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data

- Populasi dan Sampel

- Populasi

- Sampel

- Metode Analisis

- Analisis Deskriptif

- Uji Normalitas

- Analisis Regresi Linear Berganda

- Defenisi Operasional

Metode deskriptif ini digunakan untuk menjawab rumusan masalah. Apakah good Corporate Governance berpengaruh terhadap kinerja auditor pada Kantor Akuntan Publik di Kota Makassar. HASIL DAN PEMBAHASAN 4.1 Tinjauan Kantor Akuntan Publik (KAP) 4.1.1 Sejarah Kantor Akuntan Publik 4.1.1 Sejarah Kantor Akuntan Publik. Kantor akuntan publik asing Menurut buku setengah abad Profesi Akuntansi, terdapat sebanyak 40 kantor akuntan publik.

Berdasarkan Direktori tahun 2012 yang disusun oleh Institut Akuntan Publik Indonesia, saat ini terdapat 505 kantor akuntan publik di Indonesia. Anda memiliki pengalaman kerja minimal 3 tahun atau 3.000 jam sebagai auditor di kantor akuntan publik atau BPKP. Pembagian struktur organisasi kantor akuntan publik pada umumnya biasanya dibagi menurut tingkatan atau jabatan akuntan publik tersebut.

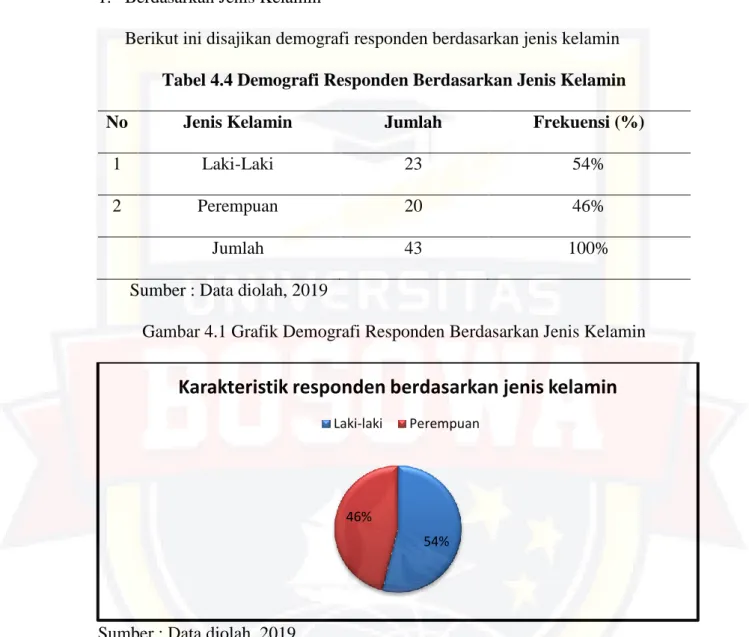

Faktor-Faktor Yang Mempengaruhi Struktur Organisasi Kantor Akuntan Publik Menurut Siti Kurnia R dan Ely Surhayati. Jasa konsultasi yang diberikan KAP mencakup berbagai bentuk dan bidang sesuai dengan kompetensi akuntan publik. Responden dalam penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik di Kota Makassar yaitu 9 KAP.

Hal ini menunjukkan bahwa seluruh variabel independen yaitu transparansi, akuntabilitas, pertanggungjawaban, independensi, kewajaran dan keadilan berpengaruh signifikan secara simultan (bersama-sama) terhadap kinerja auditor pada Kantor Akuntan Publik di kota Makassar. Penelitian yang dilakukan pada kantor akuntan publik di kota Makassar yaitu pengaruh GCG terhadap kinerja auditor. Saya mahasiswa Fakultas Ekonomi Jurusan Akuntansi Universitas Bosowa Makassar yang sedang melakukan penelitian dengan judul “Dampak Good Corporate Governance (GCG) Terhadap Kinerja Auditor Pada Kantor Akuntan Publik di Kota Makassar”.

HASIL DAN PEMBAHASAN

Gambaran Kantor Akuntan Publik (KAP)

Menteri Keuangan Nomor 470/kmk.017/1999 tanggal 4 Oktober 1999 adalah lembaga yang diberi wewenang oleh Menteri Keuangan sebagai wadah bagi akuntan publik dalam melaksanakan tugasnya. Saat ini di Indonesia, berdasarkan direktori tahun 2008 yang disusun Ikatan Akuntan Publik Indonesia, terdapat 425 kantor akuntan publik yang tersebar di seluruh wilayah Indonesia, disusul oleh kantor akuntan publik yang bekerjasama. Kantor akuntan publik mempunyai tanggung jawab yang lebih jelas dan persyaratan profesional yang lebih banyak yang harus dipenuhi oleh kantor akuntan publik dibandingkan organisasi lain karena tanggung jawabnya lebih besar terhadap pengguna laporan audit.

Kantor akuntan publik mempunyai tanggung jawab yang besar, sehingga penting bagi auditor yang bekerja di kantor akuntan publik untuk memiliki independensi dan kompetensi yang tinggi. Dalam bentuk kemitraan, beberapa akuntan publik bergabung dalam satu KAP atau menggunakan nama maksimal tiga akuntan publik yang menjadi partner. Mitra menandatangani laporan audit dan surat manajemen, dan bertanggung jawab mengumpulkan biaya audit dari klien.

Organisasi pendukung fungsional dibagi menjadi dua divisi, yaitu Divisi Audit dan Divisi Konsultasi. . a.. a) Membantu mitra pengelola/partner dalam menjalankan kegiatan manajemen operasional di departemen audit - kantor akuntan publik, mis. untuk melakukan pembahasan pra kontrak/audit kontrak penugasan jasa. Menetapkan tugas auditor dan menyiapkan surat perikatan, menyiapkan program audit, dan menyiapkan peralatan pelaksanaan pekerjaan. Auditor telah menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas unit bisnis tertentu sesuai dengan prinsip akuntansi yang berlaku umum.

Auditor telah menyatakan bahwa laporan keuangan tidak menyajikan secara wajar laporan keuangan, posisi keuangan, hasil usaha dan arus kas unit bisnis tertentu sesuai dengan prinsip akuntansi yang berlaku umum. Kode etik ini wajib diterapkan oleh anggota Ikatan Akuntan Indonesia – Kompartemen Akuntan Publik (IAI-KAP) dan staf profesional (baik anggota IAI-KAP maupun yang bukan anggota IAI-KAP dan yang bekerja di sektor pekerjaan umum). Kantor Akuntan Publik (KAP) Dalam menjalankan tugasnya, anggota KAP harus selalu menjaga pola pikir independen dalam pemberian jasa profesional sebagaimana ditetapkan dalam standar profesional akuntan publik yang ditetapkan IAI.

Deskripsi Data

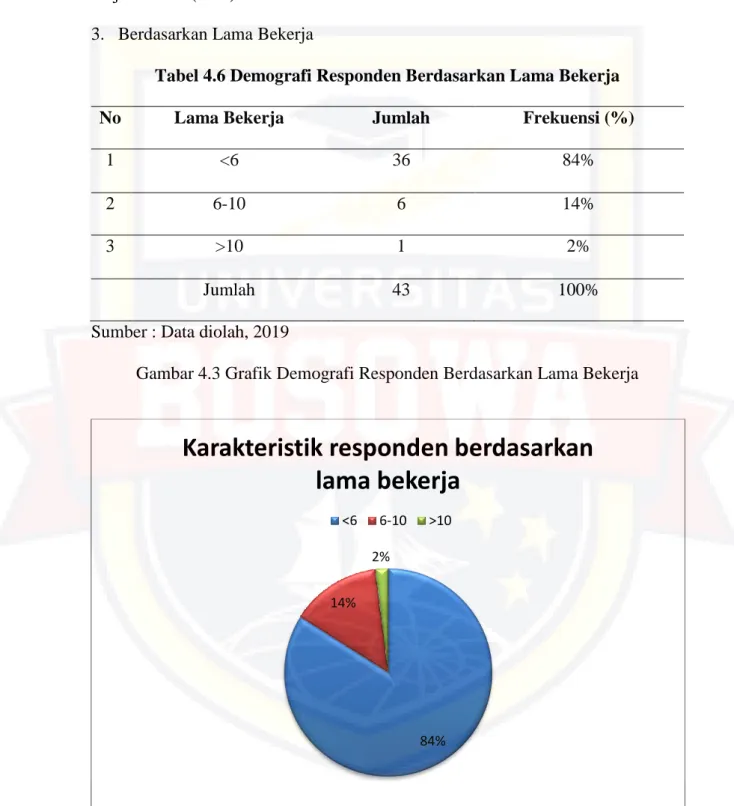

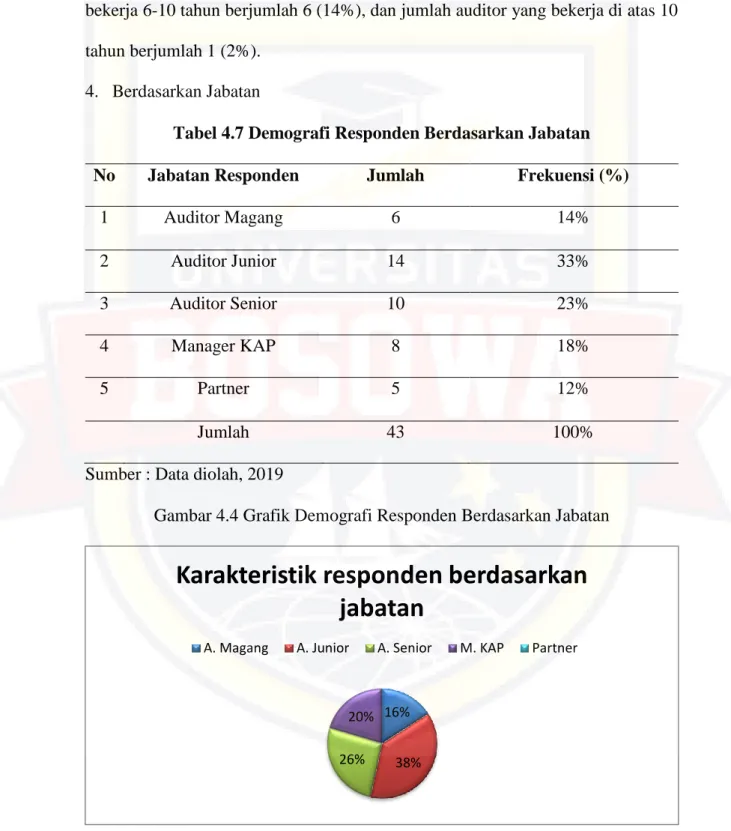

Berdasarkan data karakteristik responden tersebut di atas, diketahui jumlah trainee yang bekerja sebanyak 6 orang (14%), jumlah auditor junior yang bekerja sebanyak 14 orang (33%), jumlah auditor senior yang bekerja sebanyak 10 orang. (23%), jumlah pengelola KAP sebanyak 8 (18%), dan jumlah mitra sebanyak 5 (12%).

Analisis Data

- Uji Deskriptif

- Uji Normalitas

- Uji Regresi Linear Berganda

- Uji F (Simultan)

- Uji T (Persial)

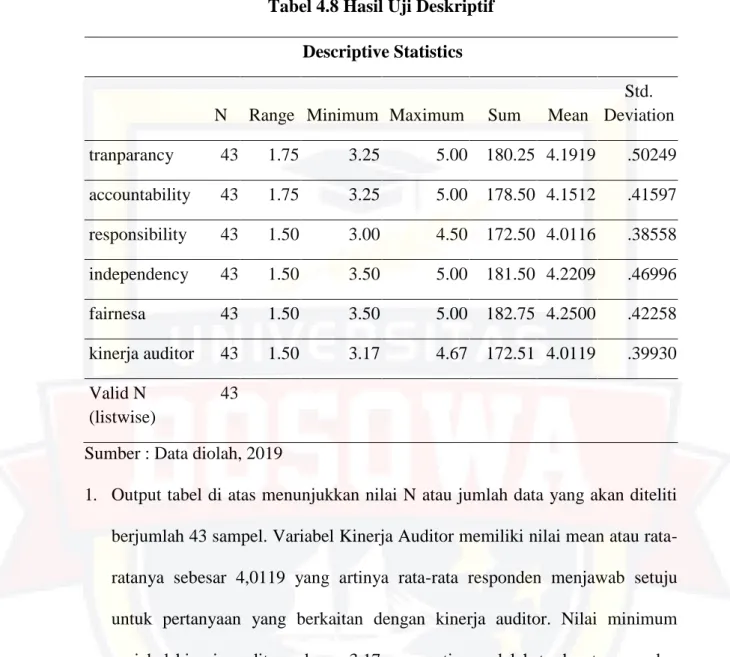

Variabel Kinerja Auditor memiliki nilai mean atau median sebesar 4,0119 yang berarti rata-rata responden menjawab positif pertanyaan terkait kinerja auditor. Nilai minimum variabel kinerja auditor sebesar 3,17 yang berarti terdapat responden yang menjawab netral, sedangkan nilai maksimum variabel kinerja auditor sebesar 4,67 yang menunjukkan bahwa terdapat responden yang menjawab sangat setuju terhadap pertanyaan terkait dengan kinerja auditor. . Variabel Transparansi memiliki nilai mean atau median sebesar 4,1919 yang berarti rata-rata responden menjawab ya pada pertanyaan terkait transparansi.

Variabel akuntabilitas mempunyai nilai mean atau median sebesar 4,1512 yang berarti rata-rata jawaban responden setuju terhadap pertanyaan terkait akuntabilitas. Nilai minimum variabel akuntabilitas sebesar 3,25 yang berarti terdapat responden yang menjawab netral, sedangkan nilai maksimum variabel akuntabilitas sebesar 5,00 yang menunjukkan bahwa terdapat responden yang menjawab sangat setuju terhadap pertanyaan terkait akuntabilitas. Variabel Tanggung Jawab mempunyai nilai mean atau median sebesar 4,0116 yang berarti rata-rata responden setuju terhadap pertanyaan terkait tanggung jawab.

Variabel independensi mempunyai nilai mean atau rata-rata sebesar 4,2209 yang berarti rata-rata jawaban responden konsisten dengan pertanyaan terkait independensi. Nilai minimum variabel independensi adalah 3,50 yang berarti terdapat responden yang menjawab netral, sedangkan nilai maksimum variabel independensi adalah 5,00 yang menunjukkan bahwa terdapat responden yang menjawab sangat setuju terhadap pertanyaan terkait independensi. Variabel Kewajaran dan Kesetaraan (Fairness) mempunyai nilai mean atau rata-rata sebesar 4,2500 yang berarti rata-rata responden menjawab pertanyaan terkait keadilan dan kesetaraan.

Persamaan regresi linier berganda di atas menunjukkan nilai konstanta (α) sebesar 0,950 yang artinya jika tidak terdapat transparansi, akuntabilitas, tanggung jawab, independensi, kewajaran dan ekuitas maka tingkat kinerja auditor yang terjadi adalah sebesar 0,950%. Koefisien regresi X5 = 0,130 artinya jika ekuitas dan kewajaran meningkat 1 satuan maka kinerja auditor meningkat sebesar 0,130%. Dengan demikian hipotesis yang menyatakan bahwa variabel ekuitas dan kewajaran berpengaruh signifikan terhadap kinerja auditor.

Pembahasan Hasil Penelitian

Jadi hipotesisnya menyatakan bahwa variabel fairness dan justice berpengaruh signifikan terhadap kinerja auditor. akuntabilitas), independensi, kewajaran dan keadilan berpengaruh terhadap kinerja auditor. Setelah dilakukan pengujian hipotesis diketahui bahwa seluruh variabel independen berpengaruh signifikan terhadap kinerja auditor karena nilai signifikansinya kurang dari 0,05. Berdasarkan analisis data dan pembahasan mengenai pengaruh transparansi (transparansi) terhadap kinerja auditor pada Kantor Akuntan Publik di kota Makassar, dapat disimpulkan bahwa terdapat pengaruh signifikan transparansi (transparansi) terhadap kinerja auditor.

Berdasarkan analisis data dan pembahasan mengenai pengaruh akuntabilitas terhadap kinerja auditor pada Kantor Akuntan Publik di Kota Makassar, dapat disimpulkan bahwa terdapat pengaruh signifikan akuntabilitas terhadap kinerja auditor. Berdasarkan analisis data dan pembahasan mengenai pengaruh tanggung jawab (responsibility) terhadap kinerja auditor pada Kantor Akuntan Publik di kota Makassar, dapat disimpulkan bahwa terdapat pengaruh yang signifikan dari variabel tanggung jawab (responsibility) terhadap kinerja auditor. Berdasarkan analisis data dan pembahasan mengenai pengaruh independensi terhadap kinerja auditor pada Kantor Akuntan Publik di Kota Makassar, dapat disimpulkan bahwa terdapat pengaruh yang signifikan variabel independensi terhadap kinerja auditor.

Berdasarkan analisis data dan pembahasan mengenai pengaruh kewajaran dan ekuitas terhadap kinerja auditor pada Kantor Akuntan Publik di kota Makassar, dapat disimpulkan bahwa terdapat pengaruh yang signifikan variabel kewajaran dan kewajaran terhadap kinerja auditor. Untuk aspek keadilan dan kesetaraan, sebaiknya Kantor Akuntan Publik Kota Makassar memberikan penghargaan kepada pegawai yang dinilai berkinerja baik tanpa membedakan agama, ras, suku dan gender. Pengaruh independensi, gaya kepemimpinan dan budaya organisasi terhadap kinerja auditor (Studi Empiris di Kantor Akuntan Publik Yogyakarta dan Solo).

Independensi auditor dan komite organisasi sebagai mediator pengaruh pemahaman tata kelola perusahaan yang baik terhadap kinerja auditor. Pengaruh penerapan good corporate governance terhadap kinerja keuangan (studi empiris pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2014). Analisis pengaruh peran auditor internal sebagai salah satu fungsi penerapan good corporate governance terhadap kinerja perkebunan negara.

2 Akuntan Publik menjalankan fungsi dan tugasnya tanpa dipengaruhi oleh kepentingan tertentu dan tidak saling mengalihkan tanggung jawab. 2 Akuntan publik harus transparan dalam hal pembagian imbalan antara rekanan, auditor senior, dan auditor junior.