Mardiasmo (2011) menemukan bahwa ada tiga sistem pemungutan pajak yang layak dilakukan, yaitu: 1) Sistem Penilaian Resmi, yaitu sistem pemungutan yang memberikan kewenangan kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang kepada wajib pajak; 2) Sistem self-assessment yaitu sistem pemungutan pajak yang memberikan kewenangan kepada wajib pajak untuk menentukan besarnya pajak yang terutang; dan terakhir 3) Dengan Withholding System, yaitu sistem pemungutan pajak yang memberikan kewenangan kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang kepada wajib pajak. Apakah kualitas pelayanan, pemahaman perpajakan dan sanksi perpajakan secara bersama-sama berpengaruh terhadap kepatuhan wajib pajak?

PENDAHULUAN

Latar Belakang

Perumusan Masalah

Pembatasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI

Landasan Teori

- Basis Teori

- Sistem Pemungutan Pajak

- Wajib Pajak

- Penghasilan Tidak Kena Pajak

- Tarif Pajak

- Pajak Penghasilan Pasal 21

- Surat Pemberitahuan dan Batas Pembayaran Pajak

- Kepatuhan Wajib Pajak

- Kualitas Pelayanan

- Pemahaman Peraturan

- Sanksi Perpajakan

Merupakan sistem pemungutan pajak yang memberikan kewenangan kepada wajib pajak untuk menentukan besarnya pajak yang terutang. Wajib Pajak yang tidak memahami perpajakan cenderung menjadi Wajib Pajak yang tidak patuh.

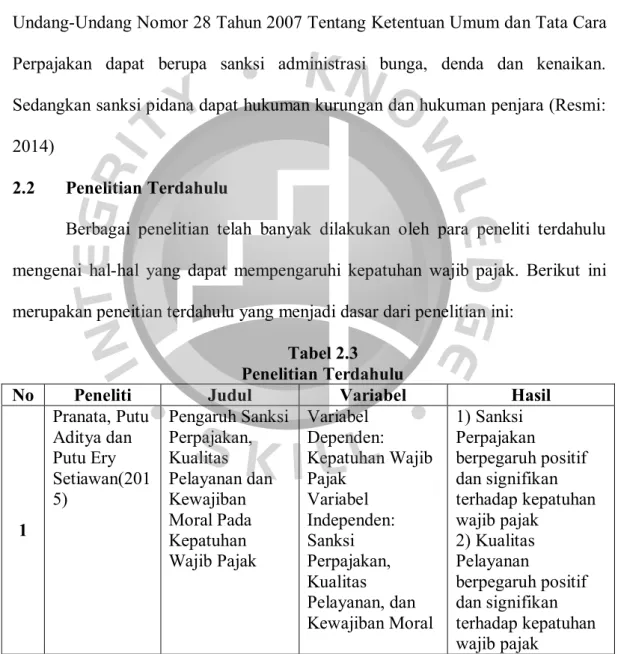

Penelitian Terdahulu

Tanggungan : kepatuhan Wajib Pajak UMKM... pelayanan petugas pajak, sanksi perpajakan dan biaya kepatuhan pajak serta... pelayanan petugas pajak berpengaruh positif... signifikan terhadap peningkatan kepatuhan wajib pajak UMKM 2) sanksi perpajakan berpengaruh positif signifikan meningkat. Pengaruh kesadaran wajib pajak, kualitas pelayanan perpajakan, sanksi perpajakan, lingkungan wajib pajak terhadap kepatuhan wajib pajak orang pribadi di Surabaya. Variabel terikat : Kepatuhan Wajib Pajak Orang Pribadi Variabel Bebas : Kesadaran Wajib Pajak, Kualitas Pelayanan Pajak, Sanksi Pajak dan Lingkungan dimana Wajib Pajak berada.

Pengaruh Pengetahuan Perpajakan dan Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak (survei Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Jember). Variabel terikat : Kesadaran Wajib Pajak, Kepatuhan Wajib Pajak Iklan Variabel Independen : Kesadaran Wajib Pajak, Kualitas Pelayanan, Kondisi Keuangan Perusahaan dan Persepsi Sanksi Pajak... berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak Iklan 2) Sanksi Pajak mempunyai arti positif dan signifikan . dampaknya terhadap kepatuhan, periklanan wajib pajak. Variabel terikat : kepatuhan wajib pajak orang pribadi Variabel bebas : sosialisasi perpajakan, pelayanan fiskus dan sanksi perpajakan.. terhadap kepatuhan wajib pajak orang pribadi.

Pengaruh Kualitas Pelayanan, Sosialisasi Perpajakan dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi pada Wajib Pajak Kendaraan Bermotor di Unit Pelaksana Teknis Administrasi Pajak Provinsi Jawa Timur Kota Malang).

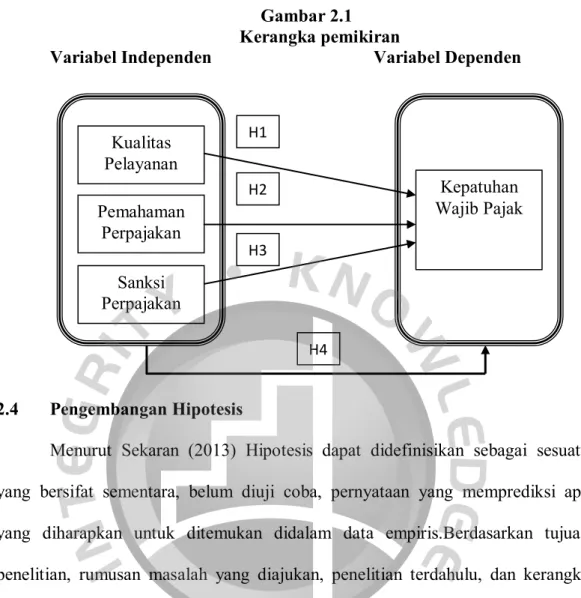

Kerangka Pemikiran

Studi Empiris WPOP di Kabupaten Tegal). 3) sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Pengembangan Hipotesis

Wajib Pajak yang memahami perpajakan, seperti mengetahui dasar-dasar perpajakan, sistem perpajakan yang berlaku, jumlah pajak yang harus dibayar, cara pembayaran, kapan dan di mana pembayaran dilakukan dan lain sebagainya, akan lebih mampu mematuhi peraturan perpajakannya. pajak. kewajibannya dibandingkan dengan wajib pajak yang tidak memahami perpajakan. Dyah dan Handayani (2015) menyatakan bahwa pemahaman perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Hasil yang sama juga diperoleh pada penelitian yang dilakukan oleh Murdliatin et al (2015), sehingga jelas terdapat pengaruh pemahaman perpajakan terhadap kepatuhan pajak wajib pajak.Dari beberapa penelitian maka terbentuk hipotesis:

Penelitian yang dilakukan oleh Fuadi dan Mangoting (2013) juga mempunyai hasil yang sama yaitu terdapat pengaruh yang signifikan antara sanksi pajak terhadap kepatuhan wajib pajak. Ho3 : sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak Ha3 : sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak 4. Dalam penelitian ini peneliti ingin melihat hubungan kualitas pelayanan, pemahaman perpajakan dan sanksi perpajakan secara bersama-sama terhadap kepatuhan wajib pajak.

METODE PENELITIAN

- Objek Penelitian

- Desain Penelitian

- Jenis Metode Pengumpulan Data

- Populasi dan Sampel

- Definisi Operasional Variabel

- Variabel Dependen

- Uji Validitas Data

- Uji Reliabilitas

- Uji Asumsi Klasik

- Analisis Regresi Linier Berganda

- Koefisien Determinasi (Adjusted R 2 )

- Pengujian Hipotesis

- Uji Signifikansi Parsial (Uji Statistik t)

- Uji Signifikansi Simultan (Uji Statistik F)

Nilai uji t sebesar 3,278 menunjukkan bahwa variabel kualitas pelayanan mempunyai pengaruh positif terhadap kepuasan wajib pajak. Nilai uji t sebesar 2,113 menunjukkan bahwa variabel persepsi pajak mempunyai pengaruh positif terhadap kepuasan wajib pajak. Nilai uji t sebesar 2,008 menunjukkan bahwa variabel sanksi perpajakan mempunyai pengaruh positif terhadap kepatuhan wajib pajak.

Hasil penelitian ini menyatakan bahwa sanksi perpajakan mempunyai pengaruh terhadap kepatuhan wajib pajak pada wajib pajak orang pribadi yang terdaftar di KPP Pratama Cibitung. “Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan Dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM”. Pengaruh Kualitas Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak Dan Implikasinya Terhadap Kinerja Penerimaan Pajak (Studi Pada Wajib Pajak Orang Pribadi Dan Badan Di Kantor Pelayanan Pratama Tuban)”.

Pelayanan, Sosialisasi Perpajakan Dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Pada Wajib Pajak Kendaraan Bermotor Pada Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Kota Malang).”

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

- Tempat dan Waktu Penelitian

- Karakteristik Responden

Survei ini dilakukan terhadap wajib pajak orang pribadi yang terdaftar sebagai wajib pajak di KPP Pratama Cibitung. Kriteria Wajib Pajak adalah Wajib Pajak orang pribadi yang termasuk dalam PPh Pasal 21 dan terdaftar sebagai Wajib Pajak di KPP Pratama Cibitung. Pengumpulan data dilakukan dengan menyebarkan kuesioner kepada setiap wajib pajak orang pribadi yang memenuhi kriteria, dan pendistribusiannya dilakukan pada bulan Oktober 2016.

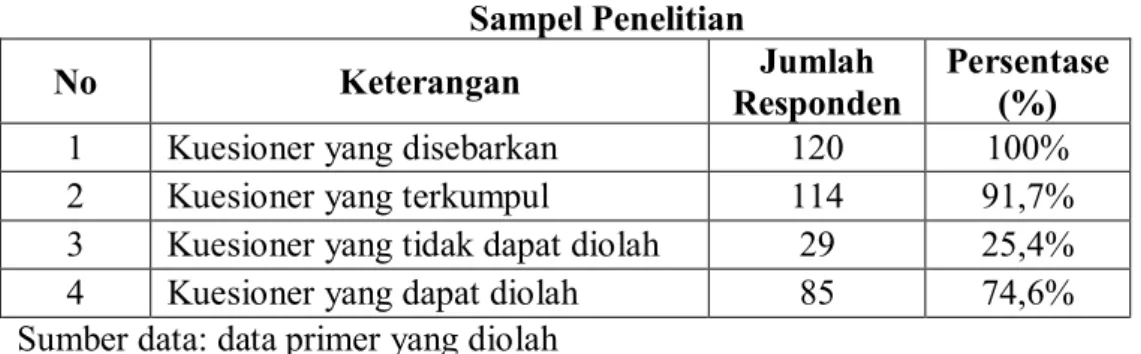

Kuesioner yang dibagikan kepada Wajib Pajak yang terdaftar di KPP Pratama Cibitung berjumlah 120 kuesioner dengan jumlah kuesioner yang terkumpul sebanyak 114 kuesioner dengan 29 kuesioner yang tidak dapat diproses dan 85 kuesioner yang dapat diproses. Responden yang digunakan dalam penelitian ini adalah wajib pajak orang pribadi penerima penghasilan atau wajib pajak PPh 21 dan terdaftar di KPP Pratama Cibitung. Kuesioner disebarkan dengan harapan dapat diisi berdasarkan penilaian Wajib Pajak Orang Pribadi sehingga dapat menghasilkan penelitian yang akurat.

Mengenai karakteristik responden, terdapat 85 responden yang terdiri dari wajib pajak orang pribadi yang dapat mewakili dan menjadi responden.

Analisis Hasil Data

- Analisis Statistik Deskriptif

- Uji Validitas

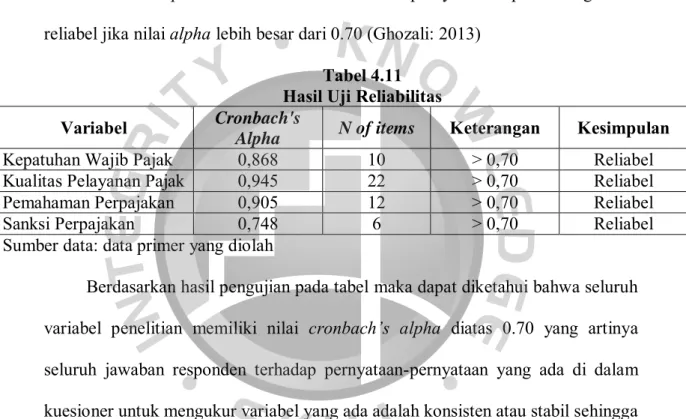

- Uji Reliabilitas

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Heteroskedastisitas

- Uji Multikolinearitas

- Uji Signifikansi Parsial (Uji Statistik t)

- Uji Signifikansi Simultan (Uji Statistik F)

Hal ini menunjukkan bahwa kepatuhan wajib pajak akan meningkat sebesar 0,188% setiap peningkatan kualitas pelayanan perpajakan sebesar satu persen dan begitu pula sebaliknya. Hal ini menunjukkan bahwa variabel kualitas pelayanan, pemahaman perpajakan dan sanksi perpajakan terhadap kepatuhan wajib pajak dalam membayar pajak mempunyai hubungan yang sangat kuat karena nilai koefisien determinasi mendekati 1 (satu). Berdasarkan nilai signifikan tersebut, hasil pengujian hipotesis 1 menunjukkan bahwa Ha1 diterima apakah kualitas pelayanan mempunyai pengaruh terhadap kepatuhan wajib pajak.

Ha2 : Pemahaman perpajakan berpengaruh terhadap kepatuhan wajib pajak. Berdasarkan tabel 4.17 wawasan perpajakan mempunyai nilai thitung. Berdasarkan nilai signifikan tersebut, hasil pengujian Hipotesis 2 menunjukkan bahwa Ha2 diterima atau pemahaman perpajakan berpengaruh terhadap kepatuhan wajib pajak. Ho3 : Sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Ha3: Sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak.

Berdasarkan nilai signifikan tersebut, hasil pengujian Hipotesis 3 menunjukkan Ha3 diterima atau sanksi pajak berpengaruh terhadap kepatuhan wajib pajak.

Pembahasan

- Pengaruh Kualitas Pelayanan terhadap Kepatuhan Wajib

- Pengaruh Pemahaman Perpajakan terhadap Kepatuhan Wajib

- Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib

- Pengaruh Kualitas Pelayann, Pemahaman Perpajakan, dan Sanksi

Hasil penelitian Masruroh dan Zulaikha (2013) menunjukkan hasil sebaliknya yaitu kualitas pelayanan tidak berpengaruh terhadap pemenuhan kewajiban wajib pajak orang pribadi. Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak’ yang menyatakan bahwa pemahaman perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Hasil penelitian ini juga didukung oleh Murdliatin dkk (2015) yang menyatakan bahwa pemahaman perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Hasil penelitian ini juga didukung oleh penelitian Jotopurnomo dan Mangoting (2013) bahwa sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Namun penelitian Masruroh dan Zulaikha (2013) menemukan hasil sebaliknya, menyatakan sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Penelitian ini menemukan adanya pengaruh secara simultan antara kualitas pelayanan, pemahaman perpajakan, dan sanksi perpajakan terhadap kepatuhan wajib pajak berdasarkan nilai signifikansi sebesar 0,000 yaitu kurang dari 0,05.

Hasil penelitian ini menunjukkan bahwa kualitas pelayanan, pemahaman perpajakan dan sanksi perpajakan secara bersama-sama mempengaruhi kepatuhan wajib pajak pada wajib pajak orang pribadi yang terdaftar di KPP Pratama Cibitung.

Implikasi Manajerial

Pernyataan tersebut sejalan dengan penelitian yang dilakukan oleh Pranata dan Setiawan (2015) serta Jotopurnomo dan Mangoting (2013) bahwa sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Tujuan penelitian ini adalah untuk mengetahui apakah terdapat pengaruh positif dan signifikan kualitas pelayanan, pemahaman perpajakan dan sanksi perpajakan terhadap kepatuhan wajib pajak. Berdasarkan hasil analisis dan pembahasan diperoleh bahwa variabel kualitas pelayanan berpengaruh positif dan signifikan terhadap kepatuhan pajak.

Berdasarkan hasil analisis dan pembahasan diperoleh bahwa variabel pemahaman perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Berdasarkan hasil analisis dan pembahasan diperoleh bahwa variabel sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Berdasarkan hasil analisis dan pembahasan ditemukan bahwa variabel kualitas pelayanan, pemahaman perpajakan dan sanksi perpajakan mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak.

Hasil penelitian ini membuktikan bahwa banyak faktor yang mempengaruhi kepatuhan Wajib Pajak Orang Pribadi dalam memenuhi kewajibannya.

KESIMPULAN DAN SARAN

Kesimpulan

Responden dalam penelitian ini adalah wajib pajak orang pribadi yang terdaftar di KPP Pratama Cibitung sebanyak 85 orang. Hal ini diyakini karena jika wajib pajak memiliki tingkat pemahaman perpajakan yang tinggi maka mereka akan melakukan hal tersebut. Sebab jika wajib pajak mempunyai pengetahuan dan pemahaman mengenai perpajakan maka akan membantu wajib pajak untuk lebih mudah memahami betapa pentingnya peranannya sebagai wajib pajak dalam perpajakan.

Hal ini diyakini karena sanksi perpajakan yang diterapkan secara ketat akan membuat wajib pajak takut untuk dikenakan sanksi tersebut, sehingga wajib pajak lebih memilih untuk mematuhi kewajiban perpajakannya. Diduga apabila kualitas pelayanan yang diberikan oleh KPP dan DJP, pemahaman perpajakan ditingkatkan dan sanksi perpajakan diterapkan dengan lebih tegas, dan ketiga hal tersebut dilakukan secara bersama-sama maka akan meningkatkan kepatuhan wajib pajak dalam memenuhi kewajibannya sebagai pembayar pajak.

Saran

“Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan Pada KPP Pratama Surabaya Sawahan”. “Pengaruh Tingkat Pengetahuan Wajib Pajak Terhadap Peraturan Perpajakan, Kualitas Pelayanan Aparat Pajak, dan Persepsi Sanksi Pajak Terhadap Kepatuhan Wajib Pajak UMKM di Wilayah Sidoarjo.” “Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan, Kondisi Keuangan Perusahaan, dan Persepsi Denda Pajak Terhadap Kepatuhan Wajib Pajak Beriklan di Dinas Pendapatan Kota Denpasar”.

“Dampak Pemahaman, Sanksi Pajak, Tingkat Kepercayaan Terhadap Pemerintah dan Hukum, Serta Nasionalisme Terhadap Kepatuhan Wajib Pajak”. KUALITAS PELAYANAN, PEMAHAMAN PERPAJAKAN DAN SANKSI PERPAJAKAN SEBAGAI FAKTOR YANG MEMPENGARUHI PENERIMAAN WAJIB PAJAK INDIVIDU (STUDI KASUS WPOP DI KPP PRATAMA CIBITUNG). Penelitian ini dilakukan untuk mencari bukti bahwa kualitas pelayanan, pemahaman perpajakan dan sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi dalam membayar pajak.

Hasil penelitian ini akan dijadikan bahan dalam penyusunan skripsi yang berjudul “Kualitas Pelayanan, Pemahaman Pajak dan Sanksi Pajak Sebagai Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi”. 3 Wajib Pajak mempunyai NPWP untuk memenuhi hak dan kewajibannya 4 Wajib Pajak harus menjaga ketertiban. 8 Wajib Pajak yang terlambat membayar akan dikenakan penagihan pajak 9 Wajib Pajak harus paham.

PTKP Pada Tahun 2016

Tarif Wajib Pajak Orang Pribadi (Tarif Progresif)

Penelitian Terdahulu

Skala Likert Kepatuhan Wajib Pajak

Skala Likert Kualitas Pelayanan

Skala Likert Pemahaman Perpajakan

Skala Likert Sanksi Perpajakan

Sampel Penelitian

Karasteristik Responden Berdasarkan Jenis Kelamin

Karasteristik Responden Berdasarkan Umur Responden

Karasteristik Responden Berdasarkan Pekerjaan Responden

Karasteristik Responden Berdasarkan Pendidikan Terakhir

Hasil Uji Statistik Deskriptif

Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak

Hasil Uji Validitas Variabel Kualitas Pelayanan Pajak

Hasil Uji Validitas Variabel Pemahaman Perpajakan

Hasil Uji Validitas Variabel Sanksi Perpajakan

Hasil Uji Reliabilitas

Hasil Uji Normalitas Secara Statistik