BAB II

KAJIAN PUSTAKA

2.1 Kerangka Teori

Sebagai titik tolak atau landasan berfikir dalam menyoroti atau memecahkan permasalahan perlu adanya pedoman teoritis yang dapat membantu.Untuk itu perlu disusun kerangka teori yang memuat pokok-pokok pikiran yang menggambarkan dari sudut mana masalah tersebut disoroti. Selanjutnya teori merupakan serangkaian asumsi, konsep, dan konstruksi, defenisi, dan proposisi untuk menerangkan suatu fenomena sosial secara sistematis dengan cara merumuskan hubungan antara konsep (Singarimbun, 1995:37).

Oleh karena itu, penulis akan mengemukakan beberapa teori, pendapat ataupun gagasan yang akan dijadikan sebagai landasan berpikir dalam penelitian ini.

2.1.1 Kebijakan Publik

2.1.1.1 Pengertian Kebijakan Publik

Kebijakan publik merupakan suatu aturan-aturan yang dibuat oleh pemerintah dan merupakan bagian dari keputusan politik untuk mengatasi berbagai persoalan dan isu-isu yang ada dan berkembang di masyarakat. Kebijakan publik juga merupakan keputusan yang dibuat oleh pemerintah untuk melakukan pilihan tindakan tertentu untuk tidak melakukan sesuatu maupun untuk melakukan tindakan tertentu.

maupun politisi untuk memecahkan masalah-masalah publik. Chandler dan Plano (dalam Tangklisan 2003:01).

Anderson (dalam Tangklisan 2003:02) memberikan defenisi kebijakan publik sebagai kebijakan-kebijakan yang dibangun oleh badan-badan dan pejabat-pejabat pemerintah, dimana implikasi dari kebijakan publik itu adalah: 1) kebijakan publik selalu mempunyai tujuan tertentu atau mempunyai tindakan - tindakan yang berorintasi kepada tujuan; 2) kebijakan publik berisi tindakan – tindakan pemerintah; 3) kebijakan publik merupakan apa yang benar – benar dilakukan oleh pemerintah, jadi bukan merupakan apa yang masih dimaksudkan untuk dilakukan; 4) kebijakan publik yang diambil bisa bersifat positif dalam arti merupakan tindakan pemerintah mengenai segala sesuatu masalah tertentu, bersifat negatif dalam arti merupakan keputusan pemerintah untuk tidak melakukan sesuatu; 5) kebijakan pemerintah setidak-tidaknya dalam arti positif didasarkan pada peraturan perundang-undangan yang bersifat dan memaksa.

Kebijakan publik adalah sejumlah aktivitas pemerintah untuk memecahkan masalah di masyarakat baik secara langsung maupun melalui lembaga yang mempengaruhi masyarakat.

2.1.2 Kebijakan Keuangan Negara.

2.1.2.1. Pengertian Keuangan Negara

a. Periodik.

b. Pemerintah sebagai pelakana anggaran.

c. Pelaksanaan anggaran mencakup dua wewenang, yaitu wewenang pengeluaran dan wewenang untuk menggali sumber-sumber pembiayaan untuk menutup pengeluaran-pengeluaran yang bersangukutan, dan

d. Bentuk anggaran negara adalah berupa suatu undang-undang.

Keuangan negara sesungguhnya mempunyai arti luas yaitu disamping meliputi milik negara atau kekayaan negara yang bukan semata-mata terdiri dari semua hak, juga meliputi semua kewajban. Hak dan kewajiban tersebut baru dapat dinilai dengan uang apabila dilaksanakan. Sehingga rumusan pengertian keuangan negara menurut Syamsi (dalam Basri 2005:1) adalah semua hak dan kewajiban yang dapat dinilai dengan uang,demikian pula segala sesuatu (baik uang maupun barang) yang menjadi kekayaan negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

2.1.2.2 Dasar Hukum Keuangan Negara .

Dasar hukum keuanagan negara yang terdapat dalam undang-undang dasar (UUD) republik Indonesia tahun 1945 Bab III hal keuangan pasal 23 adalah:

a. Anggaran pendapatan dan Belanja Negara (APBN) ditetapkan tiap –tiap tahun dengan undang-undang. Apabila dewan perwakilan rakyat (DPR) tidak menyetujui anggaran yang diusulkan pemerintah maka pemerintah menjalankan anggaran tahun lalu.

b. Segala pajak untuk keperluan negara berdasarkan undang-undang. c. Macam dan harga mata uang ditetapkan dengan undang-undang. d. Hal keuangan negara selanjutnya diatur dengan undang-undang.

2.1.2.3 Ruang Lingkup Keuangan Negara

Menurut pasal 2, UU keuangan negara, ruang lingkup keuangan negara meliputi:

a) Hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang, melakukan pinjaman;

b) Kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintah negara dan membayar tagihan pihak ketiga;

c) Penerimaaan negara; d) Pengeluaran negara; e) Penerimaan daerah; f) Pengeluaran daerah;

g) Kekayaan negara/daerah yang dikelola sendiri atau oleh pihak lain berupa surat berharga, piutang, barang, serta, hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/daerah;

h) Kekayaan pihak lain yang dikuasai pemerintah dalam rangka penyelenggaraan tugas pemerintahan dan/ atau kepentingan umum;

i) Kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang diberikan oleh pemerintah.

2.1.3 Kebijakan Pajak

sebagai objek pajak apa-apa saja yang dikecualikan, bagaimana menentukan besarnya pajak yang terutang dan bagaimana menentukan prosedur pelaksanaan kewajiban pajak terutang. Beberapa kebijakan pajak antara lain:

1. Supply Side Tax Policies

Supply-side policies adalah kebijakan yang bertujuan untuk meningkatkan

kinerja pasar dengan cara meningkatkan kapasitas ekonomi untuk memproduksi sehingga kurva penawaran naik. Kebijakan ini dapat digunakan untuk ketidaksempurnaan pasar. Tujuannya agar dapat meningkatkan kapasitas produksi sehingga bisa menggunakan kesempatan tenaga kerja.

Secara umum, cakupan kebijakan Supply-Side menekankan pada:

a. Kebijakan yang dapat meminimalisir distorsi dalam pasar,yang diakibatkan oleh pengaruh regulasi terhadap harga, subsidi dan tingginya pajak penghasilan.

b. Kebijakan untuk mengurangi distorsi tersebut, akan mendorong investasi dan produksi dengan cara membuat bekerjanya insentif ekonomi pasar bebas.

mendistorsi perilaku ekonomi produser dan penyedia ( suppliers) faktor-faktor produksi.

2. Kebijakan Tax Cut.

Penurunan beban pajak (Tax Cut) dilandasi oleh fondasi teoritis-empiris suatu kurva Laffer yang diadopsi oleh nama penemunya Profesor Art Laffer. Para ekonom percaya, bahwa ada hubungan antara tarif pajak dengan produktivitas masyarakat.

Kebijakan tax-cut secara teoritis dalam jangka panjang tidak akan menurunkan penerimaan negara secara aggregate, bahkan sebaliknya akan meninggkatkan penerimaaan negara dari jenis-jenis pajak lainnya. Penurunan tarif pajak bukanlah satu-satunya instrumen kebijakan tax-cut. Karena pada dasarnya instrumen atau bentuk-bentuk kebijakannya tidak harus selalu berupa penurunan pajak, tetapi juga bisa berentuk kenaikan personal exemption/Alloawances (Penghasilan Tidak Kena Pajak) , Object Exemption ( pembebasan objek) , deduction, kenaikan batas lapisan Penghasilan Kena Pajak dan bentuk-bentuk kebijakan lainnya yang dapat mengurangi beban pajak.

3. Issue Tax Expenditure dalam Supply-Side Tax Policy

Tax expenditure adalah salah satu bentuk hilangnya potensi pemajakan atau

lebih tepatnya potensi penerimaan yang dikorbankan oleh pemerintah dengan memberikan beberapa bentuk tax reliefs (pengurang beban pajak) sebagai instrumen kebijakan fiskal untuk mencapi tujuan-tujuan tertentu yang telah ditetapkan oleh pemerintah.

sumber daya tersebut. Dalam implementasinya, Tax Expenditure diimplementasikan dalam berbagai bentuk antara lain: pembebasan, pengurangan, penyesuaian, kredit dan penangguhan.

4. Rekonstruksi Konsepsi Supply- Side Tax Policy.

Konsepsi Supply-side tax policy sering kali diidentikkan dengan tax cut dan bentuk pemberian insentif perpajakan lainnya. Padahal, masih banyak bentuk-bentuk kebijakan pajak lainnya yang dapat memberikan ruang yang lebih luas atau memberikan keleluasaan bagi Wajib Pajak untuk meningkatkan produktivitas. Perluasan makna dan hakikat Supply-Side Tax Policy inilah yang perlu direkonstruksi agar kebijakan pajak tidak terjebak dalam polemik insentif pajak.

2.1.4. Implementasi Kebijakan

2.1.4.1 Pengertian Implementasi

Implementasi kebijakan menunjuk aktivitas menjalankan kebijakan dalam ranah senyatanya, baik yang dilakukan oleh pemerintah maupun pada pihak yang telah ditentukan dalam kebijakan. Implementasi kebijakan sendiri biasanya ada yang disebut sebagai pihak implementator dan kelompok sasaran. Implementator kebijakan adalah mereka yang secra resmi diakui sebagai individu/ lembaga yang bertanggung jawab atas pelaksanaan program dilapangan. Kelompok sasaran adalah menunjuk kepada pihak yang dijadikan sebagai objek kebijakan.

Implementasi kebijakan dipahami juga sebagai suatu proses, output, dan outcome. Implementasi juga dapat dikonseptualisasikan sebagai proses karena didalamnya terjadi berbagai rangkaian aktivitas yang berkelanjutan. Implementasi juga diartikan sebagai output yaitu melihat apakah aktivitas dalam rangka mencapai tujuan program telah sesuai dengan arahan implementasi sebelumnya atau bahkan mengalami penyimpangan-penyimpangan. Akhirnya implementasi juga dikonseptualisasikan sebagai outcomes. Konseptualisasi ini terfokus pada akibat yang ditimbulkan dari adanya implementasi kebijakan mengurangi masalah atau bahkan menambah masalah baru dalam masyarakat. Lester dan Stewart dalam Kusumanegara (2010:98-99).

Dari pengertian diatas dapat disimpulkan bahwa implementasi adalah kebijakan yang mempunyai peranan penting karena menyangkut tindakan yang berlangsung antara perumusan kebijakan dengan dampak yang dihasilkan oleh kebijakan itu.

2.1.4.2. Model-Model Implementasi

Untuk menjelaskan kegiatan dalam tahapan implementasi tersebut,para ahli merumuskan beberapa model yang dapat digunakan demi lancarnya implementasi suatu kebijakan.model-model tersebut antara lain

a. Teori Donald S. Van Meter dan Carl E. Van Horn (1975)

komunikasi antar organisasi dan penguatan aktivitas; (4) karakteristik agen pelaksana; (5) disposisi implementor; (6) kondisi sosial, ekonomi dan politik.

1. Standar dan sasaran kebijakan. Setiap kebijakan publik harus mempunyai standar suatu sasaran kebijakan jelas dan terukur. Dengan ketentuan tersebut tujuannya dapat terwujudkan. Dalam standar sasaran kebijakan tidak jelas, sehingga tidak biasa terjadi multi-interpretasi dan mudah menimbulkan kesalahpahaman dan konflik di antara para agen implementasi.

2. Sumberdaya. Dalam suatu implementasi kebijakan perlu dukungan sumberdaya, baik sumberdaya manusia (human resources) maupun sumberdaya materi (matrial resources) dan sumberdaya metoda (method resources). Dari ketiga sumberdaya

tersebut, yang paling penting adalah sumberdaya manusia, karena disamping sebagai subjek implementasi kebijakan juga termasuk objek kebijakan publik.

3. Hubungan antar organisasi. Dalam banyak program implementasi kebijakan, sebagai realitas dari program kebijakan perlu hubungan yang

4. baik antar instansi yang terkait, yaitu dukungan komunikasi dan koordinasi. Untuk itu, diperlukan koordinasi dan kerjasama antar instansi bagi keberhasilan suatu program tersebut. Komunikasi dan koordinasi merupakan salah satu urat nadi dari sebuah organisasi agar program-programnya tersebut dapat direalisasikan dengan tujuan serta sasarannya.

6. Disposisi implementor. Dalam implementasi kebijakan sikap atau disposisi implementor ini dibedakan menjadi tiga hal, yaitu; (a) respons implementor terhadap kebijakan, yang terkait dengan kemauan implementor untuk melaksanakan kebijakan publik; (b) kondisi, yakni pemahaman terhadap kebijakan yang telah ditetapkan; dan (c) intens disposisi implementor, yakni preferensi nilai yang dimiliki tersebut.

7. Kondisi lingkungan sosial, politik dan ekonomi. Variabel ini mencakup sumberdaya ekonomi lingkungan yang dapat mendukung keberhasilan implementasi kebijakan, sejauh mana kelompok-kelompok kepentingan memberikan dukungan bagi implementasi kebijakan; karakteristik para partisipan, yakni mendukung atau menolak; bagaimana sifat opini publik yang ada di lingkungan dan apakah elite politik mendukung implementasi kebijakan.

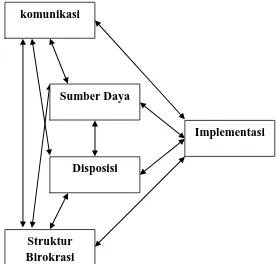

b. Teori George C. Edwards III

Model implementasi kebijakan publik yang dikemukakan oleh Edward dalam Indiahono menunjukkan empat variabel penting dalam pencapaian keberhasilan implementasi. Empat variabel tersebut adalah komunikasi, sumber daya, disposisi, dan struktur birokrasi.

2. Sumber daya, yaitu menunjuk setiap kebijakan harus didukung oleh sumber daya yang memadai, baik dari sumber daya manusia maupun sumber daya finansial. Sumber daya manusia adalah kecukupan baik kualitas maupun kuantitas implementor yang dapat melingkupi seluruh kelompok sasaran. Sumber daya finasial adalah kecukupan modal investasi atas sebuah program/ kebijakan. Keduanya harus diperhatikan dalam implementasi program/kebijakan pemerintah. Sebab tanpa kehandalan implementator, kebijakan menjadi kurang energik dan berjalan lambat dan seadanya. Sedangkan, sumber daya finansial menjamin keberlangsungan program/ kebijakan. Tanpa adanya dukungan finansial yang memadai, program tidak dapat berjalan efektif dan cepat dalam mencapai tujuan dan sasaran.

3. Disposisi, yaitu menunjuk karakteristik yang menempel erat kepada implementator kebijakan/ program. Karakter yang penting dimiliki oleh implementator adalah kejujuran, komitmen dan demokratis. Implementator yang memiliki komitmen tinggi dan jujur akan senatiasa bertahan diantara hambatan yang ditemui dalam program/ kebijakan. Sikap yang demokratis akan meningkatkan kesan baik implementator dan kebijakan dihadapan anggota kelompok sasaran. Sikap ini akan menurunkan resistensi dari masyarakat dan memnubuhkan rasa percaya dan kepedulian kelompok sasaran terhadap implementator dan program/kebijakan.

Sedangkan stuktur organisasi pelaksana pun sejauh mungkin menghindari hal yang berbelit, panjang dan kompleks.

Keempat variabel di atas dalam model yang dibangun oleh Edward memiliki keterkaitan satu dengan yang lain dalam mencapai tujuan dan sasaran program/ kebijakan.

Gambar 2.1.: Model Implementasi Edward III

Sumber: Indiahono

2.1.5. Evaluasi Kebijakan

Evaluasi yang dilakukan terhadap suatu proses kebijakan sesungguhnya merupakan evaluasi terhadap proses implementasinya; kemudian bagaimana kepatuhan dari kelompok-kelompok ketika proses implementasi berlangsung dan terakhir bagaimana prospek ke depan dari dampak tersebut. Ripley dalam Tangklisan (2003:26).

2.1.5.1 Tujuan Evaluasi komunikasi

Sumber Daya

Implementasi

Disposisi

Pentingnya evaluasi kebijakan menurut Subarsono (2005:123) yakni:

1. Untuk mengetahui tingkat efektivitas suatu kebijakan, yakni seberapa jauh suatu kebijakan mencapai tujuannya.

2. Mengetahui apakah suatu kebijakan berhasil atau gagal. Dengan melihat tingkat efektivitasnya, maka dapat disimpulkan apakah suatu kebijakan berhasil atau gagal. 3. Memenuhi aspek akuntabilitas publik. Dengan melakukan penilaian kinerja suatu

kebijakan, maka dapat dipahami sebagai bentuk pertanggungjawaban pemerintah kepada publik sebagai pemilik dana dan mengambil manfaat dari kebijakan dan program pemerintah.

4. Menunjukan pada stakeholders manfaat suatu kebijakan. Apabila tindakan dilakukan evaluasi terhadap suatu kebijakan, para stakeholders, terutama kelompok sasaran tidak mengetahui secara pasti manfaat dari sebuah kebijakan atau program.

5. Agar tidak mengulangi kesalahan yang sama. Pada akhirnya evaluasi kebijakan bermanfaat untuk memberikan masukan bagi proses pengambilan kebijakan yang akan datang agar tidak mengulangi kesalahan yang sama. Sebaliknya, dari hasil evaluasi diharapkan dapat ditetapkan kebijakan yang lebih baik.

2.1.5.2 Pendekatan Evaluasi

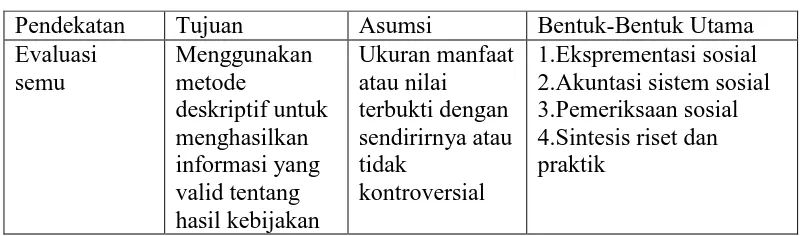

Pendekatan evaluasi Menurut William Dunn (2003:611-612) membedakan atas tiga pendekatan yakni:

atau nilai merupakan sesesuatu yang dapat terbukti sendiri(self evident) atau tidak kontroversial.

2. Evaluasi Formal (Formal Evaluation) merupakan pendekatan yang menggunakan metode deskriptif untuk menghasilkan inormasi yang valid dan cepat dipercaya mengenai hasil-hasil kebijakan tetapi mengevaluasi hasil tersebut atas dasar tujuan program kebijakan yang telah diumumkan secara formal oleh pembuat kebijakan dan administrator program. Asumsi utama dari evaluasi formal adalah bahwa tujuan dan target diumumkan secara formal adalah merupakan ukuran yang tepat untuk manfaat atau nilai kebijakan program.

3. Evaluasi keputusan teoritis (Decision-Theoretic Evaluation) adalah pendekatan yang menggunakan metode-metode deksriptif untuk menghasilkan informasi yang dapa dipertanggungjawabkan dan valid mengenai hasil-hasil kebijakan yang secara eksplisit dinilai oleh berbagi macam pelaku kebijakan. Perbedaan pokok antara evaluasi teoritis keputusan di satu sisi dan evaluasi semu dan evaluasi formal di sisi lainnya, adalah bahwa evaluasi keputusan teoritis berusaha untuk memunculkan dan membuat eksplisit tujuan dan target dari pelaku kebijakan baik yang tersembunyi maupun yang dinyatakan. Ini berarti bahwa tujuan dan target dari para pembuat kebijakan dan administrator merupakan salah satu sumber nilai, karena semua pihak mempunyai andil dalam memformulasikan dan mengimplementasikan kebijakan.

Tabel 2.1

Pendekatan Evaluasi

Evaluasi formal Menggunakan metode deskriptif untuk menghasilkan informasi yang terpercaya dan valid mengenai hasil kebijakan secara formal diumumkan sebagai tujuan program- kebijakan Tujuan dan sasaran dari pengamil kebijakan dan administrator yang secara resmi diumumkan merupakan ukuran yang tepat dari manfaat atau nilai. 1.Evaluasi perkembangan 2.Evaluasi eksperimental 3.Evaluasi proses retrospektif 4.Evaluasi hasil retrospektif Evaluasi keputusan teoritis Menggunakan metode deskriptif untuk menghasilkan informasi yang valid dan dapat dipercaya mengenai hasil kebijakan yang secara eksplisit diinginkan oleh berbagai pelaku kebijakan. Tujuan dan sasaran dari berbagai pelaku yang diumumkna secara formal ataupun diam-diam merupakan ukuran yang tepat dari manfaat atau nilai.

1.Penilaian tentang dapat tidaknya dievaluasi 2.Analisis utilitas multiatribut.

Sumber: William Dunn

2.1.5.3 Metode Evaluasi

Untuk melakukan evaluasi terhadap program yang telah diimplementasikan ada beberapa metode evaluasi. Menurut Finsterbusch dan Motz dalam Dwiyanto (2009 : 146) untuk melakukan evaluasi terhadap program yang telah diimplementasikan ada beberapa metode implementasi yang dapat diplih yakni:

a. Single program after-only yaitu evaluasi dilakukan hanya mengidentifikasi kondisi kelompok sasaran pada saat kebijakan selesai dilakukan.

c. Comparative after-only evaluasi kebijakan dilakukan dengan mengidentifikasi kondisi kelompok sasaran setelah implementasi dan membandingkannya dengan kelompok pembanding.

d. Comparative before-after yaitu Evaluasi kebijakan dilakukan dengan

mengidentifikasi kondisi kelompok sasaran dan kelompok pembanding sebelum dan sesudah implementasi.

Tabel 2.2

Metodologi untuk evaluasi

No Jenis Evaluasi pengukuran kondisi kelompok sasaran kelompok pembanding Informasi yang diperoleh Sebelum Sesudah

1 Single

program after-only

Tidak Ya Tidak Ada Keadaan

Kelompok Sasaran

2 Single

program before-after

Ya Ya Tidak Ada Perubahan

Keadaan Kelompok Sasaran

3 Comparative

afte –only

Tidak Ya Ada Keadaan

Sasaran bukan Sasaran

4 Comparative

before-after

Ya Ya Ada Efek

program terhadap kelompok sasaran Sumber: Finterbusch dan Motz

2.1.6 Pajak Bumi Bangunan

Pajak merupakan iuran rakyat keada negara berdasarkan undang-undang dengan tidak tidak mendapat jasa timbal yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum dan pembangunan.Beberapa pengertian pajak menurut para ahli yaitu:

1. Rachmat Soemitro "Pajak adalah iuran rakyat kepada kas negara ( peralihan kekayaan dari sektor swasta ke sektor pemerintahan ) dengan tidak mendapat jasa timbal tegen prestatie yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum. Pengertian lainnya pajak adalah peralihan kekayaan dari rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk membiayai public investment."

2. Andriani dalam Devano (2006:22) pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat diunjuk, dan gunanya adalah untuk membiayai pengeluran-pengeluaran berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

3. S.I.Djajadningrat dalam Resmi (2007:1) pajak sebagai salah satu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan oleh suatu keadaan, kejadian atau perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan oleh pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesehjahteraan umum.

2.1.6.2. Fungsi Pajak

1. Fungsi anggaran (budgetair) sebagai sumber dana bagi pemerintah, untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend) sebagai alat pengatur atau melaksanakan pemerintah dalam bidang sosial

2.1.6.3 Syarat Pemungutan Pajak

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan yaitu:

1. Pemungutan pajak harus adil

Seperti halnya produk hukum pajak pun mempunyai tujuan untuk menciptakan keadilan dalam hal pemungutan pajak. Adil dalam perundang-undangan maupun adil dalam pelaksanaannya.

2. Pengaturan pajak harus berdasarkan UU

3. Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak dan pungutan yang bersifat untuk keperluan negara diatur dengan Undang-Undang", ada beberapa hal yang perlu diperhatikan dalam penyusunan UU tentang pajak, yaitu:

4. Pemungutan pajak yang dilakukan oleh negara yang berdasarkan UU tersebut harus dijamin kelancarannya.

5. Jaminan hukum bagi para wajib pajak untuk tidak diperlakukan secara umum. 6. Jaminan hukum akan terjaganya kerasahiaan bagi para wajib pajak.

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak mengganggu kondisi perekonomian, baik kegiatan produksi, perdagangan, maupun jasa. Pemungutan pajak jangan sampai merugikan kepentingan masyarakat dan menghambat lajunya usaha masyarakat pemasok pajak, terutama masyarakat kecil dan menengah.

8. Pemungutan pajak harus efesien.

Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus diperhitungkan. Jangan sampai pajak yang diterima lebih rendah daripada biaya pengurusan pajak tersebut. Oleh karena itu, sistem pemungutan pajak harus sederhana dan mudah untuk dilaksanakan. Dengan demikian, wajib pajak tidak akan mengalami kesulitan dalam pembayaran pajak baik dari segi penghitungan maupun dari segi waktu.

9. Sistem pemungutan pajak harus sederhana.

Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dapat positif bagi para wajib pajak untuk meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya, jika sistem pemungutan pajak rumit, orang akan semakin enggan membayar pajak.

2.1.6.4 Pengertian Pajak Bumi dan Bangunan

Pengertian bumi berdasarkan Peraturan Daerah Kota Medan No.3 tahun 2011 sebagaimana yang telah diubah dalam Peraturan Daerah Kota Medan No.6 tahun 2012 Permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut dan wilayah kota.

Menurut Agus Santosa dalam (Darwin 2009:6) pajak bumi dan bangunan adalah pajak yang dikenakan atas harta tak bergerak berupa bumi dan bangunan. Dalam hal ini yang dipentingkan adalah objeknya dan oleh karena itu keadaan atau status orang atau badan yang dijadikan subjek pajak tidaklah penting dan tidak mempengaruhi besarnya pajak.

Pajak bumi bangunan adalah pajak daerah yang diatur dalam Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah Retribusi Daerah, untuk kota Medan diatur dalam Peraturan Daerah Kota Medan No.3 Tahun 2011 dan Peraturan Daerah Kota Medan No.6 Tahun 2012 sebagai perubahannya, mengenai Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

Berdasarkan beberapa pengertian yang di kemukakan di atas dapat disimpulkan bahwa PBB merupakan pajak atas bumi dan bangunan atau iuran rakyat kepada negara yang diambil berdasarkan obyek pajak berupa tanah atau perairan, yang bertujuan untuk memberikan manfaat bagi kelangsungan penyelenggaraan pemerintahan.

.

a. Objek PBB

Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan berdasarkan UU PDRD No.28 Tahun 2009 dan Perda kota Medan No. 3 Tahun 2011 adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

dermaga, taman mewah, tempat penampungan/kilang minyak, air dan gas, pipa minyak, dan menara.

b. Objek Pajak yang Tidak Dikenakan PBB

Objek pajak yang tidak dikenakan PBB pada UU PDRB No.28 Tahun 2009 dan Perda Kota Medan No.3 Tahun 2011 yakni:

1. Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan.

2. Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan, seperti mesjid, gereja, rumah sakit pemerintah, sekolah, panti asuhan, candi, dan lain-lain.

3. Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu. 4. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, tanah

penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

5. Digunakan oleh perwakilan diplomatik berdasarkan asas perlakuan timbal balik. 6. Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan

Peraturan Menteri Keuangan.

c. Subjek Pajak dan Wajib Pajak

Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

d. Dasar Pengenaan PBB

Berdasarkan UU PDRD No. 28 Tahun 2009 pasal 79 ayat (1) dasar pengenaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan NJOP. Besarnya NJOP sebagaimana dimaksud pada ayat (1) ditetapkan setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai dengan perkembangan wilayahnya. (3) Penetapan besarnya NJOP sebagaimana dimaksud pada ayat (2) dilakukan oleh Kepala Daerah.

e. Tarif PBB

Besarnya tarif PBB adalah 0,5% Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan paling tinggi sebesar 0,3% (nol koma tiga persen). Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan dengan Peraturan Daerah. Berdasarkan Perda kota Medan No.3 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang pasal (5) dalam perda tersebut di ubah berdasarkan Perda Kota Medan tentang Perubahan Atas Pajak Bumi dan Bangunan Perdesaan dan Perkotaan No. 6 Tahun 2012 ialah:

1. NJOP sampai dengan Rp 499.999.999 di tetapkan sebesar 0,115% per tahun.

2. NJOP Rp 500.000.000 sampai dengan Rp 999.999.999 ditetapkan sebesar 0,125% per tahun.

4. NJOP 2.000.000.000 sampai dengan Rp 3.999.999.999 ditetapkan sebesar 0,225% per tahun.

5. NJOP diatas Rp 4.000.000.000 ditetapkan sebesar 0,275% per tahun.

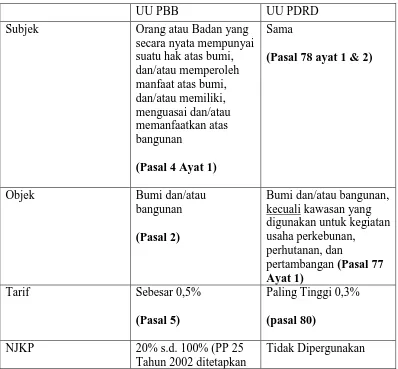

Dengan berlakunya Undang-undang Pajak Daerah dan Retribusi Daerah No.28 Tahun 2009 yang di dalam salah satu pasalnya mengatur tentang Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan menggantikan Undang-undang Pajak Bumi dan Bangunan No.12 tahun 1994. Terdapat berbagai perbedaan Undang- undang Pajak Bumi Bangunan dengan Undang-undang Pajak Daerah Retribusi Daerah dapat dilihat dari tabel berikut:

Tabel 2.3

Perbedaan UU PBB dengan UU PDRD

UU PBB UU PDRD

Subjek Orang atau Badan yang

secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai dan/atau memanfaatkan atas bangunan

(Pasal 4 Ayat 1)

Sama

(Pasal 78 ayat 1 & 2)

Objek Bumi dan/atau

bangunan (Pasal 2)

Bumi dan/atau bangunan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan,

perhutanan, dan

pertambangan (Pasal 77 Ayat 1)

Tarif Sebesar 0,5%

(Pasal 5)

Paling Tinggi 0,3% (pasal 80)

NJKP 20% s.d. 100% (PP 25

Tahun 2002 ditetapkan

sebesar 20% atau 40%) (Pasal 6)

NJOKP Setinggi-tingginya Rp12

Juta

(Pasal 3 Ayat 3)

Paling Rendah Rp10 Juta (Pasal 77 Ayat 4)

PBB Terutang Tarif x NJKP x (NJOP-NJOPTKP)

0,5% x 20% x (NJOP-NJOPTKP) atau 0,5% x 40% x (NJOP-NJOPTKP) (Pasal 7

Max: 0,3% x (NJOP-NJOPTKP)

(Pasal 81)

Sumber : Materi Presentasi “Pengalihan PBB-P2 dan BPHTB sebagai Pajak Daerah,” Direktorat

Jenderal Pajak. Agustus 2011

2.2 Definisi Konsep

Kerangka konsep adalah istilah dan defenisi yang digunakan untuk menggambarkan secara abstrak mengenai kejadian, keadaan, kelompok atau individu yang menjadi perhatian ilmu sosial (Singarimbun,1987:32). Untuk mendapatkan batasan-batasan yang lebih jelas mengenai variabel-variabel yang akan di teliti dalam defensi konsep yang digunakan dalam pengertian ini adalah:

1. Evaluasi Kebijakan ialah menilai keberhasilan/kegagalan kebijakan berdasarkan indikator-indikator yang telah ditentukan.

3. Komunikasi penyampaian tujuan dan sasaran suatu kebijakan dengan jelas, agar implementor mengetahui apa yang harus dilakukan secara jelas.Dan kelompok sasaran juga mengerti dan menerima kebijakan tersebut.

4. Sumber daya implementasi kebijakan harus ditunjang oleh sumberdaya baik sumberdaya manusia, materi dan metoda. Sasaran, tujuan dan isi kebijakan walaupun sudah dikomunikasikan secara jelas dan konsisten, tetapi apabila implementor kekurangan sumberdaya untuk melaksanakan, implementasi tidak akan berjalan efektif dan efisien.

5. Disposisi ialah karakteristik yang menempel erat kepada implementator kebijakan / program. Karakter yang penting dimiliki oleh implementator adalah kejujuran, komitmen dan demokratis.

6. Struktur Birokrasi aspek struktur birokrasi ini mencakup dua hal penting pertama

adalah mekanisme dan stuktur organisasi pelaksana sendiri.