PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

New Public Management Theory (NPM)

Laporan Keuangan Pemerintah

Sistem Aplikasi Keuangan Tingkat Instansi (SAKTI)

Dasar Hukum Penggunaan Aplikasi SAKTI

Review Penelitian Terdahulu

METODE PENELITIAN

Jenis Penelitian

Penelitian deskriptif kualitatif ini merupakan suatu metode penelitian yang menghasilkan data deskriptif dalam bentuk tertulis atau lisan dari orang-orang yang diteliti dan diamati. Penelitian deskriptif kualitatif ini didukung dengan studi kepustakaan dan studi kepustakaan berdasarkan tinjauan pustaka secara mendalam berupa data dan angka-angka yang diperoleh (Moleong, 2011). Nana Syaodih Sukmadinata (2008) menjelaskan penelitian kualitatif adalah penelitian yang menggambarkan dan menganalisis fenomena, peristiwa, aktivitas sosial, sikap, keyakinan, persepsi, pemikiran orang secara individu maupun kelompok.

Teknik Pengumpulan Data

Metode observasi dilakukan dengan membuka dan meninjau langsung aplikasi SAKTI untuk mengamati situasi dan kondisi objek penelitian dalam menjalankan proses bisnis Modul Buku Besar dan Pelaporan (GLP) dalam penyusunan laporan keuangan. Moleong (2011) menyatakan bahwa wawancara adalah suatu percakapan sebagai suatu usaha dengan tujuan tertentu dimana percakapan tersebut dilakukan oleh dua pihak, yaitu pewawancara yang mempunyai tugas untuk mengajukan pertanyaan dan orang yang diwawancara (informan) yang akan memberikan jawaban atas pertanyaan tersebut. pertanyaan. . Moleong (2011) juga menyatakan bahwa wawancara terstruktur adalah wawancara dimana pewawancara menentukan sendiri masalah dan pertanyaan yang akan diajukan, sedangkan wawancara tidak terstruktur adalah wawancara yang pertanyaannya tidak dipersiapkan sebelumnya dan disesuaikan dengan keadaan dan keadaan yang unik. karakteristik. dari responden.

Dalam penelitian ini peneliti menggunakan wawancara terstruktur dimana peneliti menyiapkan panduan wawancara berupa kisi-kisi pertanyaan dan wawancara dilakukan melalui tanya jawab langsung dengan subjek penelitian yaitu Operator Modul General Ledger dan Reporting (GLP), Inventory. operator modul dan operator modul BMN di SAKTI untuk memperoleh gambaran umum objek penelitian dan informasi mengenai proses penyusunan laporan keuangan melalui Modul General Ledger dan Reporting (GLP). Peneliti memilih informan tersebut karena operator tersebut merupakan petugas yang memiliki akun operator pada aplikasi SAKTI sesuai dengan kewenangan masing-masing petugas. Setiap operator mempunyai tugas dan wewenang sesuai dengan keputusan yang diterbitkan dan ditandatangani oleh Kuasa Pengguna Anggaran (KPA).

HASIL DAN PEMBAHASAN

Gambaran Umum Satuan Kerja Balai Pelaksana Penyediaan Perumahan Sumatera II

Bagian umum dan administrasi mempunyai tugas melaksanakan penyiapan program dan anggaran, melaksanakan urusan administrasi, rumah tangga dan kepegawaian, mengatur dan melaporkan administrasi keuangan, mengelola data dan informasi, memungkinkan serah terima dana dan memungkinkan pelaksanaan reformasi birokrasi, serta sebagai pejabat administrasi. koordinasi pelaksanaan sistem pengendalian intern balai. Dinas Pelaksana Wilayah I mempunyai tugas melakukan penyiapan bahan penyusunan program dan anggaran, penyiapan bahan penyusunan rencana teknis, pengawasan dan pengendalian, pemantauan, evaluasi dan pelaporan pelaksanaan pembangunan rumah susun, rumah khusus, rumah swadaya beserta prasarana, sarana dan pelayanan umum. Departemen Pelaksana II. daerah mempunyai tugas melakukan penyiapan bahan penyusunan program dan perkiraan, penyiapan bahan penyusunan rencana teknis, pemantauan dan pengendalian, pemantauan evaluasi dan pelaporan pelaksanaan pembangunan rumah susun, rumah khusus, rumah swadaya dan prasarana, sarana dan pelayanan publik.

Koordinasi dan dukungan penanganan pascabencana, serta koordinasi penyediaan lahan dan pembangunan perumahan di Wilayah II. Mengenai susunan organisasi Balai Pelaksana Penyediaan Perumahan Sumatera II sesuai Peraturan Menteri PUPR No. Dalam rangka melaksanakan tugasnya terdapat satuan kerja penyediaan perumahan yang berada di bawah Balai Pelaksana Penyediaan Perumahan Sumatera II yaitu Satker Penyediaan Perumahan Sumatera II. Provinsi Sumatera Utara.

Bertugas mendukung penyusunan rencana dan analisa teknis, pengendalian pelaksanaan, pemantauan dan evaluasi pembangunan rumah susun, rumah khusus, rumah swadaya serta bantuan prasarana, sarana dan utilitas (PSU) perumahan rakyat. b) PPK Rusun dan Rumah Khusus. Sedangkan Wilayah II mencakup 17 kabupaten/kota di Provinsi Sumatera Utara bagian selatan (peta pembagian wilayah kerja terlampir).

Implementasi Aplikasi SAKTI dalam Penyusunan Laporan Keuangan

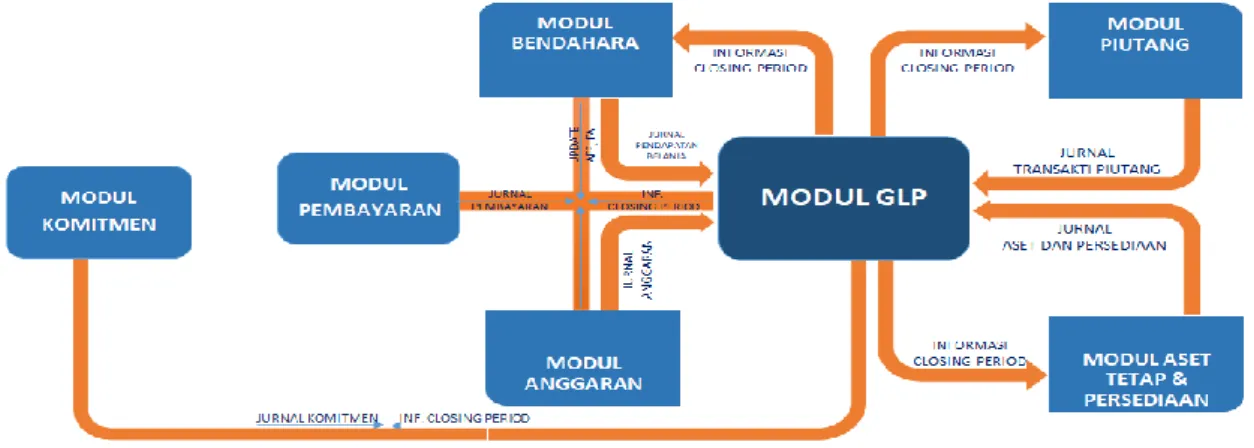

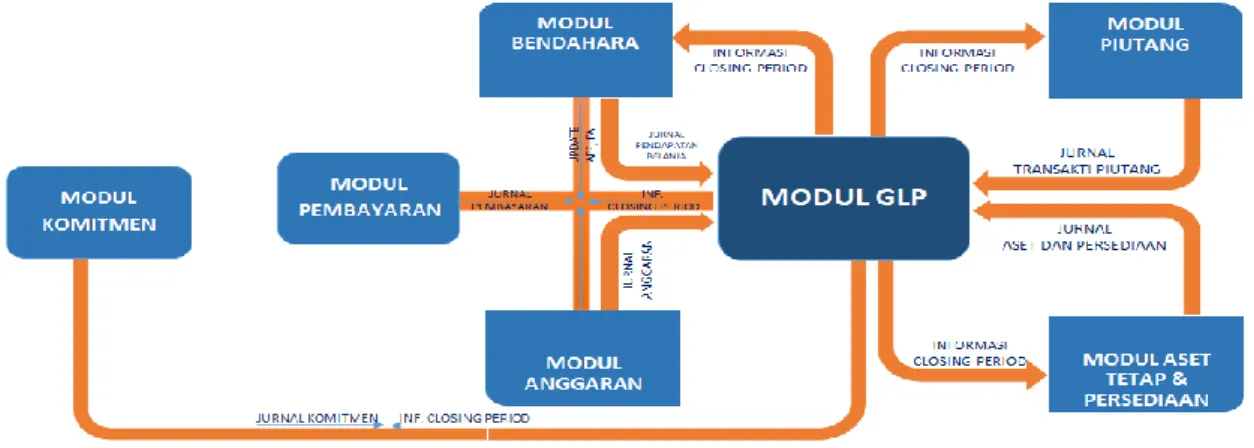

Pelaporan keuangan pada Satker Balai Pelaksana Perumahan Sumatera II dilakukan dengan menggunakan sistem aplikasi SAKTI dalam penyusunan laporan keuangan Satker. Dalam penyusunannya, Satuan Kerja Balai Pelaksana Perumahan Sumatera II menggunakan Modul Buku Besar dan Pelaporan (GLP) yang terdapat dalam sistem aplikasi SAKTI. Pencatatan jurnal manual dan penyesuaian khusus dapat dilakukan pada modul GLP jika ada transaksi yang perlu disesuaikan atau ada transaksi yang belum dicatat pada modul keuangan lain di sistem aplikasi SAKTI.

Modul General Ledger and Reporting (GLP) merupakan modul yang bertugas mengumpulkan seluruh data laporan keuangan dari modul keuangan lainnya pada sistem aplikasi SAKTI yang digunakan untuk penyusunan laporan keuangan. Sebab, seluruh transaksi yang masuk ke masing-masing modul keuangan di sistem aplikasi SAKTI pada akhirnya akan mengarah ke modul GLP. Namun dalam penyusunan laporan keuangan di sistem aplikasi SAKTI hanya menyangkut menu proses, penutupan buku dan laporan saja.

Dalam penyusunan laporan keuangan, langkah pertama yang dilakukan pada sistem aplikasi SAKTI adalah mengakses menu proses. Pada sistem aplikasi SAKTI, ADK migrasi saldo akan diunggah pada submenu migrasi data. Pembuatan jurnal secara manual hanya akan dilakukan apabila terdapat transaksi yang tidak tercatat pada modul keuangan lain pada sistem aplikasi SAKTI atau dapat dikatakan tidak terdapat pada kartu jurnal pada menu jurnal penyesuaian khusus;

Pada submenu ini akan dilakukan validasi terhadap input data jurnal yang telah dicatat sebelumnya, baik yang berasal dari modul keuangan lain di sistem aplikasi SAKTI maupun dari data jurnal manual yang dimuat ke dalam modul GLP. Selain itu, tahap ini juga dapat berfungsi untuk mencari data jurnal untuk dokumen sumber dari seluruh modul keuangan sistem aplikasi SAKTI; dan.. f) Tahap terakhir adalah pembuatan jurnal penyesuaian melalui submenu khusus jurnal penyesuaian. Langkah terakhir adalah mengakses menu pelaporan yang juga merupakan menu terakhir dalam penyusunan laporan keuangan pada sistem aplikasi SAKTI.

Laporan keuangan yang nantinya dihasilkan oleh modul GLP pada aplikasi SAKTI merupakan laporan keuangan tingkat satuan kerja. Dalam penyusunan laporan keuangan pemerintah, kemunculan sistem aplikasi SAKTI memegang peranan penting yang sangat berguna dalam menghasilkan laporan keuangan yang berkualitas. Namun kelebihan dan kemudahan sistem aplikasi SAKTI juga disertai dengan kekurangan pada sistem aplikasinya.

Peranan Aplikasi SAKTI dalam Mendukung E-Governance

Pendekatan yang digunakan aplikasi SAKTI sesuai dengan Roadmap Teknologi Informasi dan Komunikasi (TIK) Kementerian Keuangan. Proses penyusunan laporan keuangan diawali dengan memasukkan data dokumen sumber ke dalam setiap modul keuangan pada sistem aplikasi SAKTI. Sehingga proses penerapan aplikasi SAKTI dalam penyusunan Laporan Keuangan oleh Satuan Kerja Badan Pelaksana Perumahan Sumatera II dapat berjalan dengan lebih baik lagi.

Analisis efektivitas pengguna aplikasi Sakti: Integrasi pengelolaan keuangan dan laporan pertanggungjawaban (studi kasus pada satuan kerja kedeputian bidang perlindungan anak khusus). Review kesiapan implementasi modul kasir aplikasi SAKTI pada unit kerja di wilayah KPPN Malang. Penelitian ini bertujuan untuk mengetahui bagaimana penerapan sistem aplikasi SAKTI dalam penyusunan laporan keuangan e-governance.

Data yang diperoleh kemudian diolah sehingga diperoleh kesimpulan bahwa penerapan aplikasi SAKTI dalam penyusunan laporan keuangan khususnya Modul Buku Besar dan Pelaporan (GLP) telah sesuai dengan teori, peraturan dan ketentuan yang berlaku. Penelitian ini juga menunjukkan bahwa aplikasi SAKTI merupakan terobosan baru pemerintah untuk mendukung e-governance. Aplikasi SAKTI merupakan sistem aplikasi yang mengintegrasikan seluruh aplikasi unit kerja yang sudah ada sebelumnya ke dalam satu sistem aplikasi.

Hasil penelitian ini menjelaskan bahwa pengguna aplikasi SAKTI di Unit Kerja di lingkungan BPPK menilai positif terhadap kualitas SAKTI saat ini. Temuan penelitian ini adalah penerapan aplikasi SAKTI dapat dikatakan sangat bermanfaat bagi pengguna di Unit Kerja. Hasil penelitian ini menjelaskan bahwa aplikasi SAKTI dapat efektif dalam mengelola keuangan dan menyusun laporan akuntansi pada Satuan Kerja Pengganti Penitipan Anak Khusus.

Dalam penelitian ini yang menjadi objek penelitian adalah satuan kerja Balai Pelaksana Penyediaan Perumahan Sumatera II yang menggunakan aplikasi SAKTI dalam penyusunan laporan keuangan satuan kerja tersebut. Informasi terkait penyusunan laporan keuangan pada modul GLP di aplikasi SAKTI secara otomatis masuk dari modul keuangan lain di aplikasi SAKTI dan dari jurnal manual serta penyesuaian yang tersimpan di modul GLP. Kendala yang dihadapi pada saat penyusunan laporan keuangan pada aplikasi SAKTI. SAKTI merupakan salah satu bentuk inovasi baru dalam dunia pemerintahan khususnya bidang keuangan negara yang sedang melalui tahapan proses digitalisasi sistem pengelolaan keuangan negara di Indonesia.

PENUTUP

Kesimpulan

Dari proses import dokumen sumber akan dihasilkan jurnal pada buku besar kas dan buku besar akrual. Selanjutnya berdasarkan buku besar kas dan buku besar akrual yang disesuaikan maka akan dihasilkan neraca saldo yang akan menjadi masukan data akhir untuk menghasilkan laporan keuangan. Awalnya dimulai dengan migrasi data saldo awal dari sistem legacy (sistem yang digunakan sebelumnya) ke database SAKTI sebagai saldo awal.

Kemudian dilanjutkan dengan pembuatan jurnal manual untuk transaksi yang tidak dicatat pada modul keuangan lainnya dan dilanjutkan dengan pembuatan jurnal penyesuaian. Kemudian, jurnal transaksi yang terbentuk pada masing-masing modul keuangan akan diproses untuk divalidasi dan diposting ke dalam jurnal sehingga menghasilkan neraca saldo dan neraca saldo yang akan menjadi sumber data dalam penyusunan laporan keuangan. Pengguna yang berhak menjadi administrator, operator, validator, dan pemberi persetujuan untuk setiap modul keuangan pada sistem aplikasi SAKTI ditentukan melalui penerbitan Surat Keputusan (SC) oleh Satuan Kerja yang ditandatangani oleh Kuasa Pengguna Anggaran (AKP). . ).

Pasalnya, sarana dan prasarana pendukung belum memadai untuk memfasilitasi banyaknya transaksi yang diproses sehari-hari. Pengelolaan APBN juga bisa lebih transparan dan terkendali, karena segala sesuatunya bisa diakses hingga detail terkecil melalui aplikasi SAKTI.

Saran