Akta perubahan tersebut telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan no.Pada tanggal 5 Mei 1999, perseroan mendapat pernyataan efektif dari ketua Otoritas Pasar Modal (Bapepam) dalam surat no.

TPM bergerak dalam bidang investasi dan perdagangan dan kegiatan utamanya saat ini adalah bidang investasi pada perusahaan pertambangan. Pada tanggal 30 September 2017 dan 31 Desember 2016, Perusahaan dan Entitas Anak mempunyai karyawan tetap masing-masing sebanyak 22 dan 33 orang.

IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN

Laporan Keuangan Konsolidasian mencakup Laporan Keuangan Perseroan dan Anak Perusahaan yang dikendalikan oleh Perseroan. Entitas anak dikonsolidasi sejak tanggal pengendalian beralih kepada Perusahaan dan tidak lagi dikonsolidasi sejak tanggal hilangnya pengendalian.

IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan) b. Prinsip-prinsip Konsolidasi (Lanjutan)

Perusahaan dan Entitas Anak menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan dievaluasi kembali pada setiap akhir periode pelaporan. Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan sebelumnya dan tidak mempunyai kuotasi di pasar aktif.

IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan) d. Instrumen Keuangan (Lanjutan)

Liabilitas keuangan pada pengakuan awal diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi, liabilitas keuangan yang diukur pada biaya perolehan diamortisasi, atau derivatif yang ditujukan untuk tujuan lindung nilai yang efektif, jika diperlukan. Pada pengakuan awal, liabilitas keuangan diukur pada nilai wajar, dan dalam hal liabilitas keuangan diukur pada biaya perolehan diamortisasi, termasuk biaya transaksi yang dapat diatribusikan secara langsung. Liabilitas keuangan terdiri dari kreditur usaha, kreditur lain-lain, beban masih harus dibayar dan kewajiban sewa guna usaha yang termasuk dalam kategori liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

Setelah pengakuan awal, liabilitas keuangan diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan) i. Investasi pada Entitas Asosiasi (Lanjutan)

Biaya perbaikan dan pemeliharaan diakui dalam laporan laba rugi pada periode terjadinya biaya tersebut. Biaya-biaya ini mencakup biaya-biaya yang dapat diatribusikan langsung pada pembangunan tambang dan infrastruktur terkait, tidak termasuk biaya-biaya atas aset berwujud dan hak atas tanah (seperti hak guna bangunan, hak guna usaha, hak pakai hasil), yang dicatat sebagai aset tetap. Apabila timbul biaya-biaya untuk pengembangan lebih lanjut properti pertambangan setelah dimulainya produksi, maka biaya-biaya tersebut akan dicatat sebagai bagian dari Tambang yang Berproduksi apabila besar kemungkinan bahwa tambahan manfaat ekonomi masa depan yang berkaitan dengan biaya-biaya tersebut akan mengalir ke Perusahaan dan Anak Perusahaan.

Tambang yang berproduksi (termasuk biaya eksplorasi, evaluasi dan pengembangan serta pembayaran untuk memperoleh hak penambangan dan sewa) disusutkan dengan metode garis lurus dengan perhitungan tersendiri untuk setiap area of interest.

IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan) k. Properti Pertambangan (Lanjutan)

Setiap entitas menentukan mata uang fungsionalnya sendiri dan laporan keuangannya diukur menggunakan mata uang fungsional tersebut. Transaksi mata uang asing dicatat dalam mata uang fungsional berdasarkan nilai tukar yang berlaku pada saat transaksi terjadi. Aset dan liabilitas moneter dalam mata uang asing dikonversi ke mata uang fungsional berdasarkan nilai tukar yang berlaku pada akhir periode pelaporan.

Pendapatan dan beban dijabarkan menggunakan nilai tukar yang berlaku pada tanggal transaksi atau nilai tukar rata-rata pada periode pelaporan.

Pajak kini dan pajak tangguhan diakui sebagai penghasilan atau beban pada laba rugi tahun berjalan, kecuali pajak tersebut berkaitan dengan transaksi atau peristiwa yang diakui dalam penghasilan komprehensif lain atau langsung di ekuitas. Pajak tangguhan diakui dengan menggunakan metode liabilitas atas perbedaan temporer pada tanggal pelaporan antara jumlah tercatat aset dan liabilitas dengan dasar pengenaan pajaknya. Liabilitas pajak tangguhan diakui atas seluruh perbedaan temporer kena pajak dan aset pajak tangguhan diakui atas perbedaan temporer yang dapat dikurangkan dan akumulasi rugi fiskal yang belum dikompensasi.

Pajak tangguhan dinilai berdasarkan tarif pajak yang berlaku atau sebagian besar berlaku pada akhir periode pelaporan.

IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan) q. Imbalan Kerja

Jika terdapat sejumlah kewajiban serupa, maka kemungkinan arus keluar untuk menyelesaikan kewajiban tersebut ditentukan dengan memperhitungkan seluruh kelompok kewajiban, meskipun kemungkinan arus keluar untuk setiap item kewajiban kecil, besar kemungkinannya besar. mungkin saja arus keluar sumber daya diperlukan untuk menyelesaikan kewajiban grup secara keseluruhan. Provisi diukur sebesar nilai kini estimasi pengeluaran yang diperlukan untuk menyelesaikan kewajiban dengan menggunakan tingkat diskonto sebelum pajak yang mencerminkan penilaian pasar kini atas nilai waktu uang dan risiko yang terkait dengan kewajiban tersebut. Segmen usaha adalah suatu komponen perusahaan dan anak perusahaan yang dapat dibedakan dalam produksi suatu produk atau jasa (baik produk atau jasa individual atau kelompok produk atau jasa terkait) dan komponen tersebut mempunyai risiko dan imbalan yang berbeda dengan risiko dan imbalan. dari segmen lain.

Segmen geografis adalah komponen perusahaan dan anak perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa di lingkungan (wilayah) ekonomi tertentu dan komponen tersebut mempunyai risiko dan imbalan yang berbeda dengan risiko dan imbalan komponen yang beroperasi di lingkungan (wilayah) ekonomi lain. ).

IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan) v. Rugi Per Saham Dasar

ESTIMASI DAN PERTIMBANGAN AKUNTANSI PENTING

Perubahan masa manfaat aset tetap dapat mempengaruhi jumlah beban penyusutan yang diakui dan penurunan nilai tercatat aset tersebut. Meskipun asumsi-asumsi yang digunakan dalam memperkirakan nilai pakai aset yang tercermin dalam laporan keuangan konsolidasian dianggap tepat dan masuk akal, perubahan signifikan dalam asumsi-asumsi tersebut akan berdampak material terhadap penentuan jumlah terpulihkan dan akibatnya kerugian penurunan nilai. akan mempengaruhi kinerja keuangan. Akuisisi Perusahaan atas bisnis tertentu mempunyai goodwill, yang tidak diamortisasi, namun diuji penurunan nilainya setiap tahun dan setiap kali terdapat indikasi penurunan nilai.

Meskipun manajemen berkeyakinan bahwa estimasi yang digunakan adalah tepat dan mempunyai dasar yang kuat, perubahan signifikan dalam asumsi-asumsi ini dapat berdampak material terhadap penilaian jumlah terpulihkan dan mengakibatkan kerugian penurunan nilai.

ESTIMASI DAN PERTIMBANGAN AKUNTANSI PENTING (Lanjutan)

PIUTANG USAHA KEPADA PIHAK KETIGA

PIUTANG USAHA KEPADA PIHAK KETIGA (Lanjutan) b. Berdasarkan Umur Piutang

PIUTANG LAIN-LAIN

003/CKRA.RAAN/VI/2012 tanggal 25 Juni 2012, Perusahaan dan RAAN sepakat bahwa RAAN akan memenuhi kewajibannya terhadap Perusahaan paling lambat tanggal 28 Juni 2013 dan telah dilakukan beberapa perubahan, terakhir perjanjian ini diperpanjang sampai dengan 30 Desember. Tahun 2016. Berdasarkan perjanjian pengakuan utang antara Perseroan dan HAI, disepakati bahwa utang HAI kepada Perseroan akan dilunasi 14 hari setelah pemberitahuan oleh Perseroan, yang kemudian diubah dalam Perubahan Perjanjian Pengakuan Utang No. Pada tanggal 18 April 2016, Perseroan, HAI dan RAAN menandatangani Perjanjian Perpanjangan Utang (Novasi), dimana utang HAI kepada Perseroan dalam mata uang Rupiah dialihkan kepada RAAN.

Dengan adanya Novasi ini maka utang RAAN kepada Perseroan menjadi sebesar Rp dan RAAN menandatangani Perjanjian Pengakuan Utang pada tanggal 18 April 2016 dimana utang RAAN kepada Perseroan sebesar Rp jatuh tempo pada tanggal 18 April 2017.

PIUTANG LAIN-LAIN (Lanjutan)

UANG MUKA PROYEK

Atas permintaan CBF, proyek EPC ditunda paling lama 3 bulan sejak ada pemberitahuan kelanjutan proyek dari CBF. Pada tanggal 18 Desember 2014, CSI dan Shanxi SuoEr Technology Company (Shanxi) sebagai kontraktor EPC menandatangani kontrak EPC untuk slag smelter berkapasitas 150.000 ton/tahun. Masa pengerjaan mulai 1 Juni 2015 sampai dengan 31 Mei 2016 dengan nilai kontrak USD termasuk angkutan laut, asuransi, pajak dan lainnya.

Atas permintaan CSI, proyek EPC ditunda hingga 3 bulan sejak pemberitahuan CSI untuk melanjutkan proyek.

INVESTASI PADA ENTITAS ASOSIASI

INVESTASI PADA ENTITAS ASOSIASI (Lanjutan)

ASET TETAP (Lanjutan)

Jumlah kotor aset tetap yang telah disusutkan penuh dan masih digunakan pada tanggal 31 Desember 2016 adalah sebesar Rp. Aset tetap yang diperoleh melalui sewa digunakan sebagai jaminan atas kewajiban sewa. Berdasarkan hasil penelaahan manajemen Perseroan, tidak terdapat kejadian atau perubahan keadaan yang mengindikasikan adanya penurunan nilai aset tetap pada tanggal 30 September 2017 dan 31 Desember 2016.

Manajemen perusahaan juga berkeyakinan bahwa tidak terdapat perubahan estimasi masa manfaat dan perubahan signifikan terhadap pola konsumsi yang diharapkan dari manfaat ekonomi masa depan (metode penyusutan) atas aset tetap tersebut.

PROPERTI PERTAMBANGAN

Pendekatan pendapatan diperkirakan berdasarkan nilai arus kas masa depan yang akan dihasilkan oleh suatu bisnis.

UTANG USAHA KEPADA PIHAK KETIGA

UTANG LAIN-LAIN

UTANG LAIN-LAIN (Lanjutan)

Pada tanggal 12 Januari 2015, Perseroan menerima Surat Pelaksanaan Keputusan Banding (SP2B) dari DJP perihal keputusan no.

LIABILITAS IMBALAN KERJA JANGKA PANJANG

LIABILITAS IMBALAN KERJA JANGKA PANJANG (Lanjutan)

Perusahaan Induk Biaya dibayar dimuka yang akan dilunasi dalam waktu satu tahun dan pinjaman tanpa bunga, tanpa jaminan dan dapat dibayar sewaktu-waktu. Entitas induk utama Perseroan adalah pinjaman modal kerja tanpa bunga, tanpa agunan dan dapat dibayar kembali sewaktu-waktu.

MODAL SAHAM

KOMPONEN EKUITAS LAINNYA

KEPENTINGAN NON PENGENDALI

PENJUALAN NETO

BEBAN POKOK PENJUALAN

BEBAN PENJUALAN

BEBAN UMUM DAN ADMINISTRASI

RUGI PER SAHAM

INFORMASI SEGMEN

INFORMASI SEGMEN (Lanjutan)

Risiko keuangan paling signifikan yang mungkin dihadapi Perusahaan dan Anak Perusahaan adalah risiko kredit, risiko nilai tukar, risiko suku bunga dan risiko likuiditas. Perusahaan dan anak perusahaan juga menghadapi risiko kredit yang timbul dari penempatan dana pada bank. Saat ini, tidak terdapat risiko nilai tukar yang signifikan yang dihadapi Perusahaan dan Anak Perusahaan.

Pada saat ini, tidak terdapat risiko suku bunga yang signifikan yang dihadapi Perusahaan dan Entitas Anak, karena tidak terdapat saldo piutang dan pinjaman yang dikenakan bunga variabel pada tanggal 30 September 2017 dan 31 Desember 2016.

MANAJEMEN RISIKO KEUANGAN DAN PENGELOLAAN MODAL (Lanjutan) Risiko Likuiditas

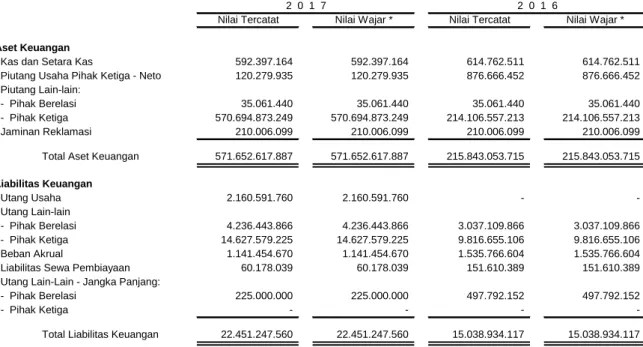

Diukur menggunakan hierarki pengukuran nilai wajar input Level 3, kecuali kas dan aset bank yang diukur menggunakan hierarki pengukuran nilai wajar input Level 1. Nilai wajar didefinisikan sebagai harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam suatu transaksi teratur antara pelaku pasar pada tanggal pengukuran. Nilai wajar dana likuid dan bank, piutang usaha, piutang lain-lain, utang usaha, utang lain-lain (kecuali utang lain-lain kepada pihak berelasi jangka panjang), biaya yang masih harus dibayar, dan kewajiban sewa keuangan mendekati nilai akuntansinya karena jangka pendek. jatuh tempo instrumen keuangan atau pengaruh diskontonya tidak signifikan.

Nilai wajar aset lain-lain - jaminan pemulihan dan utang jangka panjang lainnya kepada pihak berelasi tidak disajikan, karena nilai wajarnya tidak dapat diukur secara andal, karena instrumen keuangan tersebut tidak memiliki periode pembayaran kontraktual.

PERJANJIAN-PERJANJIAN PENTING

DD menyetujui pembelian bijih nikel yang diproduksi oleh UMK, dengan jumlah minimal 50.000 ton/bulan dan/atau 600.000 ton/tahun. DD dan UMK sepakat bahwa harga jual bijih nikel dengan kandungan Ni 1,8% (tidak lebih rendah dari 1,7%) adalah USD 33/MT. Harga ini hanya dapat diterapkan jika harga resmi nikel di London Metal Exchange tidak lebih rendah dari USD 14,000/MT.

UMK tidak dapat menjual hasil pertambangannya kepada pihak lain apabila DD menyerahkan uang muka minimal USD 25.000 paling lambat 6 bulan setelah penandatanganan kontrak ini.

KELANGSUNGAN USAHA