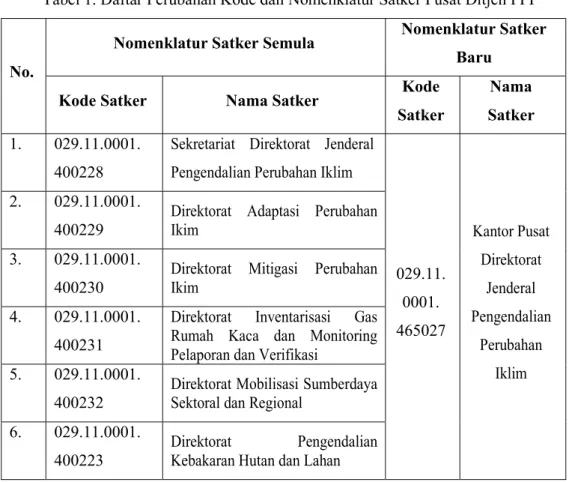

Penyusunan laporan keuangan Direktorat Jenderal PPI mengacu pada Peraturan Pemerintah No. 71 Tahun 2010 tentang standar akuntansi pemerintahan dan prinsip pengelolaan keuangan yang baik pada pemerintahan. Laporan keuangan ini disusun dan disajikan dengan basis akrual sehingga mampu menyajikan informasi keuangan yang lebih transparan, akurat dan bertanggung jawab. Laporan keuangan disusun berdasarkan sistem kontrol internal yang sesuai, dan isinya mewakili informasi tentang pelaksanaan anggaran dan posisi keuangan yang benar sesuai dengan standar akuntansi negara.

Laporan Keuangan Direktorat Jenderal PPI Semester I Tahun 2020 ini disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan berdasarkan prinsip-prinsip pengelolaan keuangan yang sehat di lingkungan pemerintahan. Catatan atas Laporan Keuangan (CaLK) memberikan informasi tentang penjelasan atau daftar rinci atau analisis nilai suatu pos yang disajikan dalam laporan realisasi anggaran, neraca, laporan operasi, dan laporan perubahan ekuitas. Termasuk juga dalam CaLK adalah penyajian informasi yang disyaratkan dan direkomendasikan oleh Standar Akuntansi Pemerintahan, serta pengungkapan lain yang disyaratkan untuk penyajian laporan keuangan yang wajar.

Laporan Realisasi Anggaran

Neraca

Laporan Operasional

Laporan Perubahan Ekuitas

Catatan atas Laporan Keuangan

Penjelasan Umum

Laporan Keuangan Semester I Tahun 2020 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Ditjen PPI. Laporan Keuangan Direktorat Jenderal ICP menerapkan basis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasi dan Laporan Perubahan Ekuitas. Dasar pengukuran yang digunakan Ditjen KI dalam penyusunan dan penyajian Laporan Keuangan adalah penggunaan nilai pembelian historis.

Kebijakan akuntansi yang diterapkan dalam laporan keuangan ini adalah yang ditetapkan oleh Direktorat Jenderal PPI, entitas pelapor dari Kementerian Lingkungan Hidup dan Kehutanan. Revaluasi dilakukan terhadap aset tetap berupa Tanah, Bangunan dan Bangunan, serta terhadap Jalan, Irigasi dan Jaringan berupa Jalan, Jembatan dan Pengairan. Jika nilai aset tetap hasil revaluasi lebih tinggi dari nilai buku sebelumnya, maka selisihnya diakui sebagai penambah ekuitas dalam laporan keuangan.

Namun, jika nilai aset tetap hasil revaluasi lebih rendah dari nilai buku sebelumnya, maka selisihnya diakui sebagai pengurang ekuitas dalam laporan keuangan. Jalan, jaringan dan irigasi 5 s/d 40 tahun Aset tetap lainnya (Alat musik modern) 4 tahun .. 1) Piutang jangka panjang adalah piutang yang diharapkan/diantisipasi akan diterima dalam jangka waktu lebih dari 12 (dua belas) bulan setelah tanggal pelaporan .

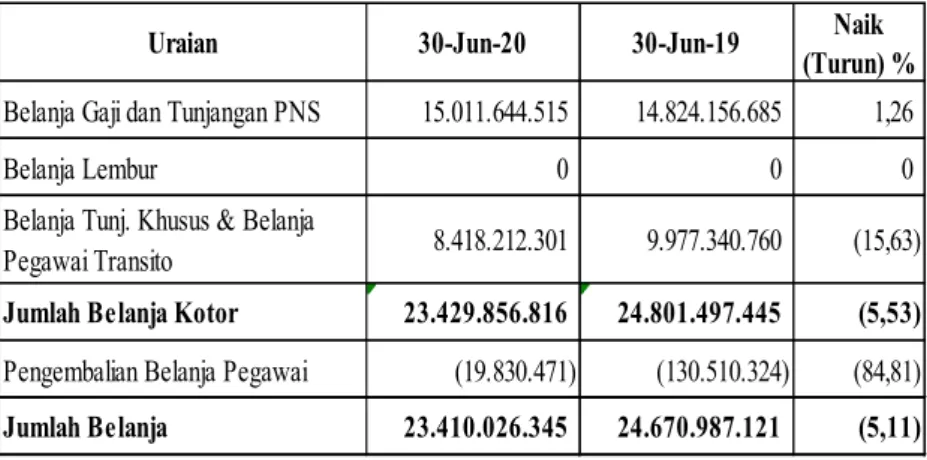

Penjelasan atas Pos-Pos Laporan Realisasi Anggaran

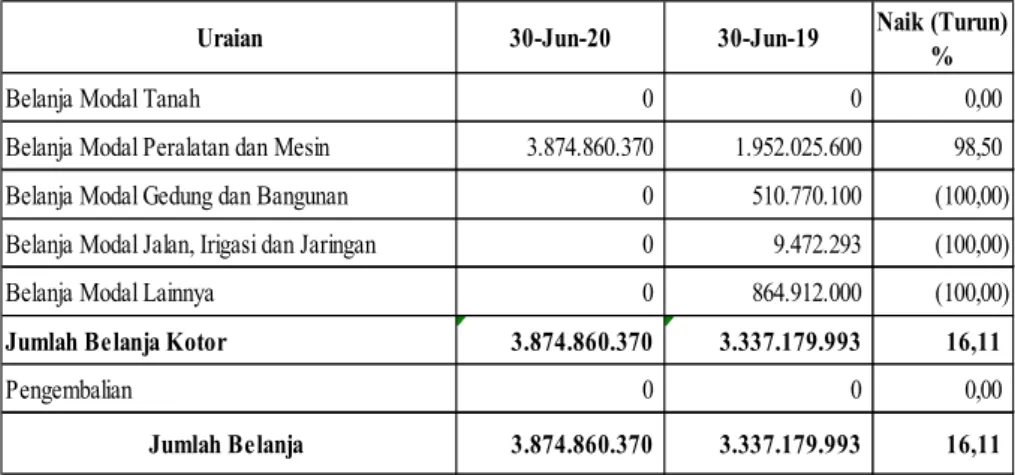

Belanja modal merupakan pengeluaran anggaran untuk pembelian aset tetap dan aset lainnya yang memberikan manfaat lebih dari satu periode akuntansi. Realisasi belanja modal periode sampai dengan 30 Juni 2020 mengalami peningkatan sebesar 16,11 persen dibandingkan dengan 30 Juni 2019 sebagai akibat dari kenaikan belanja modal yang cukup signifikan untuk peralatan dan mesin. Realisasi Belanja Modal Tanah untuk periode yang berakhir pada tanggal 30 Juni 2020 dan 2019 masing-masing sebesar Rp0 dan Rp0.

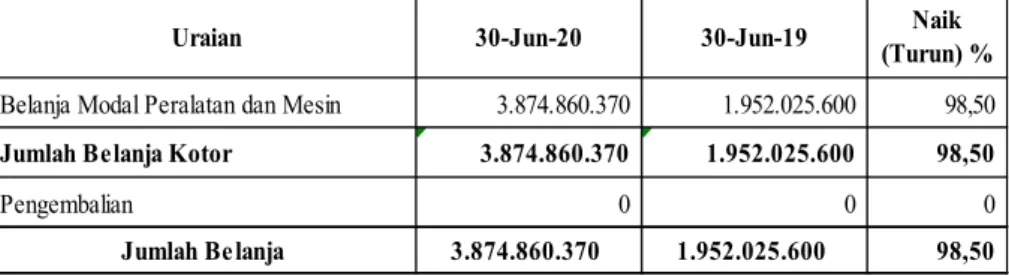

Realisasi belanja modal tanah untuk periode yang berakhir pada tanggal 30 Juni 2020 tidak mengalami kenaikan/penurunan dibandingkan dengan tanggal 30 Juni 2019. Realisasi belanja modal untuk peralatan dan mesin untuk periode yang berakhir pada tanggal 30 Juni 2020 meningkat sebesar 98,5 persen dibandingkan dengan tanggal 30 Juni 2019. Realisasi bangunan Belanja modal dan bangunan untuk periode yang berakhir pada tanggal 30 Juni 2020 dan 2019 masing-masing sebesar Rp0 dan Rp510.770.100.

Realisasi Belanja Modal Gedung dan Gedung untuk periode yang berakhir pada tanggal 30 Juni 2020 mengalami penurunan sebesar 100 persen dibandingkan dengan tanggal 30 Juni 2019. Realisasi Belanja Modal untuk Jalan, Irigasi dan Jaringan untuk periode yang berakhir pada tanggal 30 Juni 2020 dan 2019 adalah sebesar Rp0 dan Rp0.472.293 , masing-masing. Realisasi belanja modal jalan, irigasi dan jaringan periode berakhir 30 Juni 2020 turun 100 persen dibandingkan 30 Juni 2019.

Realisasi Belanja Modal Lainnya untuk periode yang berakhir pada 30 Juni 2020 mengalami penurunan sebesar 100 persen dibandingkan dengan 30 Juni 2019.

Penjelasan atas Pos-Pos Neraca

Kas dan setara kas lainnya adalah kas di bendahara pengeluaran yang tidak berasal dari UP/TUP, kas dan setara kas lainnya. Setara kas adalah investasi jangka pendek yang siap dikonversi menjadi kas dalam waktu 3 bulan atau kurang dari tanggal pelaporan. Piutang bukan pajak adalah hak atau pengakuan pemerintah atas uang atau jasa atas jasa yang diberikan, tetapi pembayarannya belum dilakukan.

Piutang Tak Tertagih - Piutang Giro merupakan perkiraan tidak tertagihnya piutang lancar, yang ditentukan oleh kualitas piutang masing-masing debitur. Piutang bukan pajak (bersih) merupakan selisih antara piutang bukan pajak dikurangi penyisihan piutang ragu-ragu - piutang jangka panjang. Porsi Lancar TP/TGR merupakan tagihan TP/TGR yang belum diselesaikan pada tanggal neraca dan akan jatuh tempo dalam waktu 12 bulan atau kurang.

Penyisihan Piutang Tak Tertagih – bagian lancar TP/TGR merupakan perkiraan tidak tertagihnya piutang giro yang ditentukan oleh kualitas piutang masing-masing debitur. Aset tetap lainnya adalah aset tetap yang tidak dapat diklasifikasikan ke dalam tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan. Akumulasi penyusutan aset tetap merupakan akun kontra aset tetap yang disajikan berdasarkan akumulasi penyesuaian nilai sehubungan dengan penurunan kemampuan dan manfaat aset tetap selain tanah dan bangunan dalam penyelesaian (KDP).

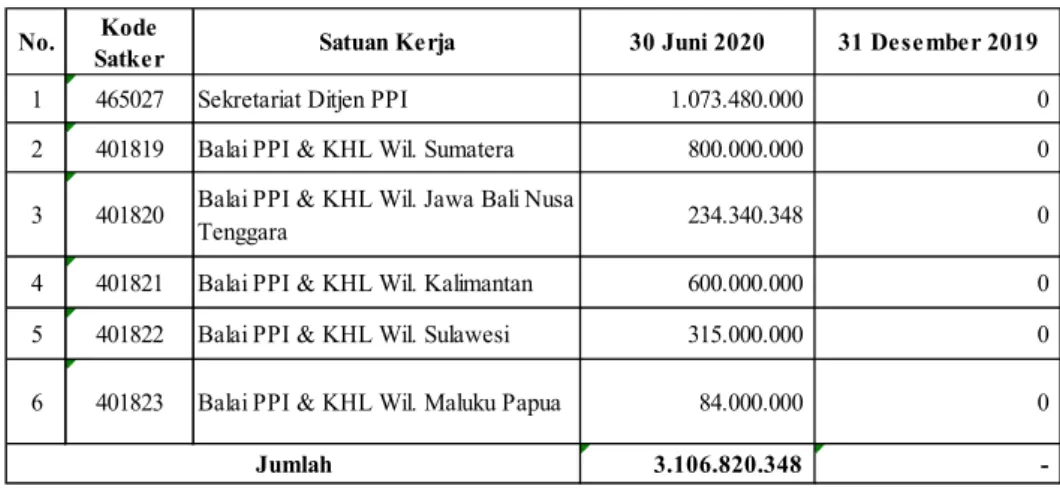

Saldo piutang TP/TGR per Juni 2020 dicicil Rp 781.000 per bulan selama 18 bulan sejak Maret 2020 sampai dengan Agustus 2021, sedangkan sisanya per 31 Desember 2019 dicicil Rp 781.000 per bulan Januari sampai dengan Agustus 2020. Tagihan TP/TGR saat ini adalah tagihan TP/TGR yang belum diselesaikan pada tanggal neraca dan jatuh tempo dalam 12 bulan atau kurang. Saldo piutang TP/TGR ada di tarif BPPI & KHL wilayah Sumatera yang merupakan kompensasi atas hilangnya BMN oleh Bpk.

Peraturan perundang-undangan piutang tak tertagih - giro merupakan penilaian terhadap piutang tak tertagih yang ditentukan oleh kualitas piutang masing-masing debitur. Rincian Penyisihan Piutang Tak Tertagih No. TP/TGR. Uang Muka dari KPPN merupakan Uang Persediaan (UP) atau Uang Suplai Tambahan (TUP) yang diberikan oleh KPPN sebagai uang muka pekerjaan yang masih berada atau dikuasai oleh Bendahara Pengeluaran pada tanggal pelaporan.

Penjelasan atas Pos-Pos Laporan Operasional

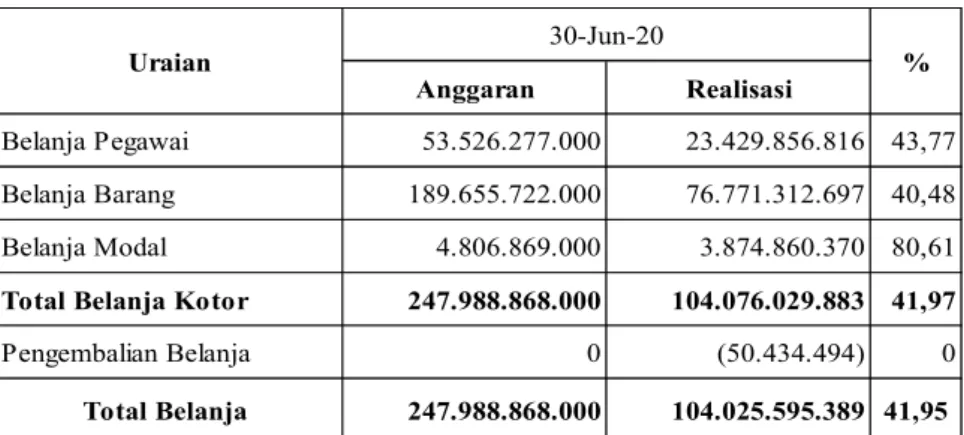

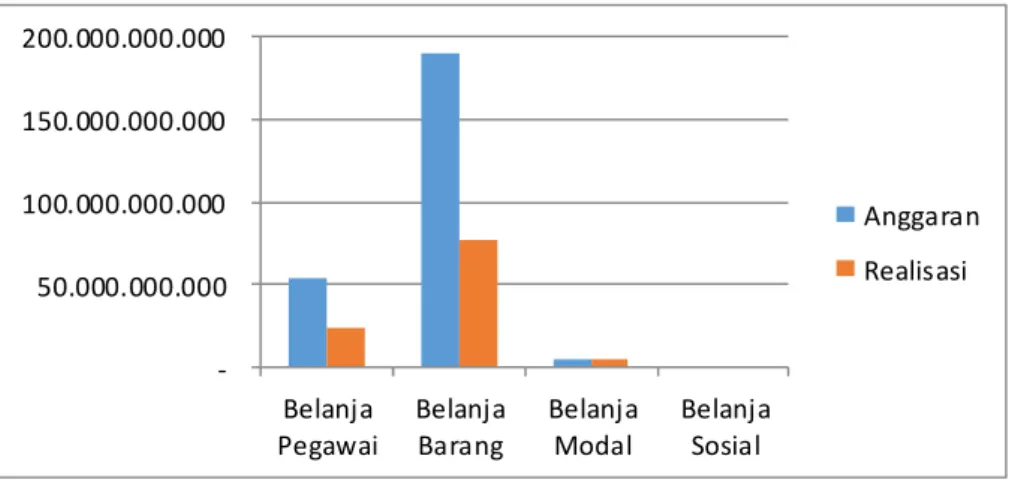

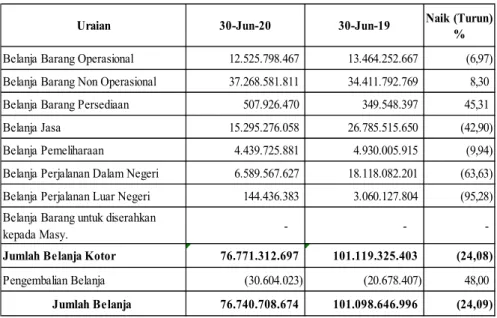

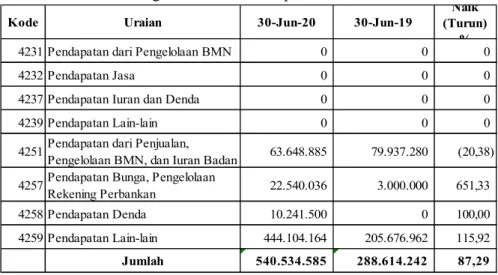

Biaya persediaan adalah biaya untuk mencatat konsumsi bahan habis pakai, termasuk barang manufaktur yang dipasarkan dan tidak dipasarkan. Belanja Barang dan Jasa terdiri dari belanja barang dan jasa berupa konsumsi barang dan/atau jasa dalam rangka penyelenggaraan usaha, serta belanja lainnya berupa belanja yang timbul sebagai akibat penggunaan alokasi untuk belanja modal yang tidak menghasilkan aktiva tetap. Realisasi beban barang dan jasa untuk periode yang berakhir pada 30 Juni 2020 turun 14,18 persen dibandingkan 30 Juni 2019.

Biaya pemeliharaan adalah biaya yang dimaksudkan untuk memelihara aset tetap yang ada atau aset lainnya dalam kondisi normal. Pengumuman ini merupakan pengeluaran yang terjadi untuk perjalanan dinas dalam rangka pelaksanaan tugas, fungsi dan fungsi. Realisasi biaya perjalanan dinas periode yang berakhir pada 30 Juni 2020 turun 68,31 persen dibandingkan 30 Juni 2019.

Pengeluaran atas barang yang akan disediakan untuk masyarakat merupakan pengeluaran pemerintah berupa barang atau jasa kepada masyarakat yang bertujuan untuk mencapai tujuan entitas. Realisasi harga pokok yang akan diserahkan kepada masyarakat untuk periode yang berakhir pada tanggal 30 Juni 2020 mengalami penurunan sebesar 100 persen dibandingkan dengan tanggal 31 Desember 2019. Biaya penyusutan merupakan biaya untuk mencatat alokasi yang sistematis dari nilai aset yang dapat disusutkan selama masa manfaat dari aset yang relevan.

Sementara itu, beban Amortisasi digunakan untuk mencatat alokasi pengurangan manfaat ekonomi untuk aset tidak berwujud. Realisasi beban penyusutan dan amortisasi untuk periode yang berakhir pada 30 Juni 2020 mengalami penurunan sebesar 1,98 persen dibandingkan 30 Juni 2019. Penyisihan beban piutang ragu-ragu merupakan beban biaya akuntansi untuk taksiran piutang tak tertagih dalam suatu periode. Pos luar biasa untuk periode yang berakhir pada tanggal 30 Juni 2020 dan 2019 masing-masing sebesar Rp0 dan Rp0.

Pos surplus/defisit dari pos luar biasa terdiri dari pendapatan dan beban yang tidak bersifat rutin dan bukan merupakan tugas pokok dan fungsi serta berada di luar kendali entitas ekonomi.

Penjelasan atas Pos-Pos Laporan Perubahan Ekuitas

Koreksi ini berasal dari transaksi koreksi nilai aset tetap dan aset lainnya yang bukan karena revaluasi. Sehubungan dengan terjadinya wabah Covid-19 di Indonesia yang telah ditetapkan oleh Presiden Republik Indonesia sebagai bencana nasional nonalam melalui Keputusan Presiden Nomor 12 Tahun 2020, dan menindaklanjuti surat edaran Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 19 Tahun 2020 tentang Penyesuaian Tata Kerja ASN Dalam Upaya Pencegahan Penyebaran Covid-19 di Lingkungan Lembaga Negara, Bahwa Pelaksanaan Tugas Kedinasan Dilaksanakan Dengan Bekerja Di Rumah /tempat tinggal masing-masing karyawan (Work From Home/WFH) sebagai upaya pencegahan dan meminimalisir penyebaran Covid-19. Berdasarkan ketentuan Pasal 6 PMK No. 38/PMK.02/2020 untuk memfasilitasi perencanaan kegiatan, koordinasi pelaksanaan serta pemantauan dan evaluasi kinerja, termasuk perpindahan anggaran antar unit organisasi, antar fungsi dan/atau antar program dalam penanganan Covid -19 pandemic, adalah alokasi dana untuk penanganan Covid-19 berdasarkan klasifikasi rekening khusus Covid-19.

Biaya/belanja beserta tagihan yang dapat dibebankan ke DIPA unit kerja selama masa penanganan Covid-19 diatur dalam Surat Dirjen Perbendaharaan nomor S-308/PB/2020 dan penjelasan standar input biaya dalam rangka pelaksanaan WFH pada masa darurat Covid-19 diatur dalam Surat Edaran Dirjen Anggaran Nomor SE-1/AG/2020. Satker yang mereview DIPA menggunakan akun lama juga melakukan review POK menggunakan akun khusus Covid-19 dan menyampaikan update data POK kepada Kepala Kanwil Ditjen. Akun khusus Covid-19 yang digunakan unit kerja di Ditjen PPI adalah akun 521131 untuk pembelian sembako, hand sanitizer, masker dan langganan zoom meeting; akun 521241 untuk pembelian makan siang bagi karyawan yang bekerja di kantor (WIO); tagihan 522192 untuk penyemprotan disinfektan; akun 524115 untuk pembayaran transportasi karyawan tonggak dalam rangka Covid-19.

Penerimaan hibah adalah setiap penerimaan pemerintah pusat berupa uang, barang, jasa, dan/atau surat berharga yang diperoleh dari pemberi dana yang tidak harus dibayar kembali di dalam negeri atau di luar negeri dan memberikan manfaat langsung kepada pemerintah untuk mendukung tugas dan fungsi pemerintah pusat. kementerian/lembaga. Hibah terjadwal tersedia di unit kerja Direktorat Mitigasi PI untuk 3 proyek yaitu FCPF, HCFC dan BioCF. Hibah Langsung Luar Negeri (HLNL) Tunai/Hibah Tunai tersedia di unit kerja Direktorat Mitigasi PI untuk 3 proyek yaitu IS Tahap-11, HPMP Tahap 1 dan HPMP Tahap 2.

Penghapusan HCFC dalam proyek sektor busa poliuretan yang berasal dari Bank Dunia dengan nomor registrasi 73921901. Proyek BioCF plus Initiative for Sustainable Landscape yang berasal dari Bank Dunia dengan nomor registrasi 2P9VGJLA. Jumlah hibah ini sebesar USD 990.448 (total USD 1.500.000 untuk Direktorat Mitigasi PI, Direktorat Mobilisasi S2R dan Balai PPI & KHL Wilayah Sumatera).

Project HCFC Phase-out Management Plan (HPMP Phase-I) for Compliance with the 2013 and 2015 Control Targets for Annex-C, Group-I Substances (HCFCs) in Indonesia yang belaman dari donor UNDP, the Nomor Register 72829501.

Pengungkapan Penting Lainnya