PENDAHULUAN

Latar Belakang

Oleh karena itu, bank harus lebih berhati-hati dalam menentukan seberapa besar kredit yang dapat diberikan kepada nasabahnya. Berdasarkan data perkembangan jumlah kredit yang disalurkan bank-bank BUMN dalam 3 tahun terakhir, terlihat jumlah kredit yang disalurkan Bank BRI dari tahun 2018-2020 cenderung meningkat yaitu dari Rp 814,6 triliun, Rp 877,4 triliun dan Rp899,5 triliun, serta Bank BNI yang terus meningkat dari Rp512,6 triliun, Rp540 triliun, dan Rp542 triliun. Beberapa faktor yang mempengaruhi perkembangan jumlah kredit yang disalurkan mungkin disebabkan oleh menurunnya permintaan kredit dan sikap hati-hati perbankan dalam menyalurkan kredit karena pertimbangan kondisi perekonomian global, sehingga dapat mempengaruhi kinerja perusahaan dalam negeri (Kristiastuti, 2020) ).

Selain dana pihak ketiga (DPK), dalam menentukan besaran kredit yang dikeluarkan bank, penting juga untuk memperhatikan rasio kecukupan modal. Dengan kata lain, semakin tinggi CAR suatu bank maka semakin banyak pula kredit yang dapat disalurkan. Suryawati, Cipta dan Susila (2019) menyatakan bahwa rasio kecukupan modal berpengaruh terhadap jumlah kredit yang disalurkan.

Kemudian SBDK dijadikan dasar bagi bank untuk menentukan tingkat suku bunga kredit yang akan dibebankan kepada nasabah (Eklesia dan Riyadi, 2021). SBDK harus mencakup seluruh segmen kredit yang ditawarkan bank kepada nasabah, yaitu kredit korporasi, kredit ritel, kredit mikro, dan kredit konsumsi (CPR dan Non-CPR).

Tujuan dan Manfaat Penelitian

Semakin tinggi tingkat bunga pinjaman akan mengakibatkan menurunnya penyaluran kredit dan sebaliknya jika tingkat bunga pinjaman semakin rendah maka akan meningkatkan penyaluran kredit karena tingkat bunga pinjaman merupakan pembayaran atau pendapatan bagi bank dan merupakan biaya tambahan yang harus dibayar. pelanggan. Sedangkan Adela dan Krisnawati (2020) menyatakan bahwa SBDK tidak berpengaruh terhadap jumlah pencairan pinjaman. Berdasarkan latar belakang tersebut, mengingat pangsa pasar bank-bank BUMN cukup besar, maka subjek penelitiannya adalah bank-bank BUMN dengan judul “PENENTU JUMLAH PINJAMAN YANG DIDISTRIBUSIKAN BANK BUMN” dengan periode tahun 2013 sampai dengan tahun 2020.

Perumusan Masalah Penelitian

KAJIAN LITERATUR

Teori Teori Yang terkait variabel termasuk juga Grand Theory Yang digunakan (

Dana Pihak Ketiga (DPK) i adalah dana yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang diperoleh Bank melalui berbagai instrumen produk simpanan yang dimiliki Bank (Kuncoro dan Suhardjono. Giro : Merupakan simpanan yang berasal dari dana pihak ketiga yang bersifat penarikan dapat dilakukan sewaktu-waktu dengan menggunakan fasilitas penarikan berupa cek, bilyet giro dan fasilitas penarikan lainnya.Menurut Suryawati, Cipta dan Susila (2019), besarnya dana pihak ketiga berbanding positif dengan besarnya kredit dicairkan, karena jumlah dana bertambah.

Modal digunakan untuk melindungi terhadap kemungkinan timbulnya risiko, termasuk risiko yang mungkin timbul dari kredit yang disalurkan. Risiko yang dimaksud adalah kemungkinan tidak lancarnya pengembalian pinjaman yang lebih dikenal dengan risiko kredit pinjaman bermasalah (Suryawati, Cipta dan Susila, 2019). CAR merupakan indikator kemampuan bank dalam menutup kerugian perbankan yang disebabkan oleh aset berisiko, misalnya risiko kredit. Suku bunga primer harus mencakup seluruh segmen kredit yang ditawarkan bank kepada nasabah, yaitu kredit korporasi, kredit ritel, kredit mikro, dan kredit konsumsi (KPR).

Penetapan tingkat bunga pinjaman yang akan dibebankan kepada debitur dihitung dengan menjumlahkan prime loan rate dan besarnya premi risiko sesuai kebijakan masing-masing bank. Dengan demikian, tingkat bunga pinjaman yang dibebankan kepada debitur belum tentu sama dengan SBDK (Adela dan Krisnawati, 2020). Dana pihak ketiga adalah dana yang berasal dari masyarakat baik perorangan maupun badan usaha yang diterima oleh bank dengan menggunakan berbagai instrumen produk simpanan yang dimiliki bank (Kuncoro dan Suhardjono.

Semakin besar jumlah dana yang dihimpun dari pihak ketiga maka semakin besar pula kemampuan bank dalam menyalurkan kredit. Suryawati, Cipta dan Susila (2019); Gereja dan Riyadh (2021); Ramadhan, Diah dan Rida (2021) menemukan adanya pengaruh positif dana pihak ketiga secara parsial terhadap jumlah penyaluran pinjaman. Wau (2019) menyatakan bahwa dana pihak ketiga mempunyai pengaruh negatif yang signifikan terhadap penyaluran kredit pada perusahaan perbankan.

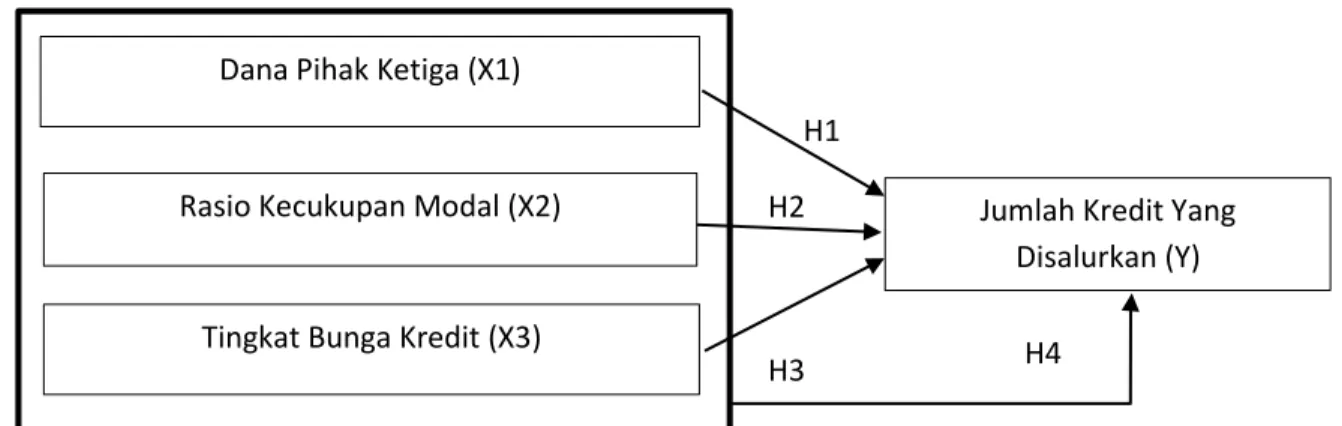

Ismawanto, Setianegara dan Effendi (2020) menyatakan dana pihak ketiga mempunyai pengaruh yang signifikan terhadap jumlah penyaluran pinjaman. Rasio kecukupan modal diukur dengan rasio kecukupan modal (CAR). Kerangka model rasional hubungan antara dana pihak ketiga, rasio kecukupan modal, tingkat bunga pinjaman dan jumlah pinjaman yang disalurkan.

Hipotesis

Ismawanto, Setianegara dan Effendi (2020) menyatakan Capital Adequacy Ratio tidak berpengaruh signifikan terhadap jumlah penyaluran kredit. Semakin tinggi tingkat bunga pinjaman akan menyebabkan menurunnya credit spread, dan sebaliknya jika tingkat bunga pinjaman semakin rendah maka akan meningkatkan credit spread, karena tingkat bunga pinjaman merupakan kompensasi atau pendapatan bagi pihak bank, namun bagi nasabah justru sebaliknya. biaya tambahan yang harus dibayar menjadi H4 : Sedangkan terdapat pengaruh dana pihak ketiga, rasio kecukupan modal dan tingkat suku bunga kredit terhadap jumlah kredit yang disalurkan.

METODOLOGI PENELITIAN

Populasi dan Sampel

Suku bunga pinjaman dalam penelitian ini menggunakan suku bunga dasar pinjaman (SBDK) sebagai indikator pengukuran. Besar kecilnya SBDK dapat dilihat pada laporan SBDK yang diterbitkan oleh Bank Indonesia. Persamaan regresi data panel untuk menganalisis pengaruh variabel DPK, CAR dan Suku Bunga Pinjaman terhadap jumlah pinjaman yang disalurkan.

Artinya dana pihak ketiga, rasio kecukupan modal dan suku bunga kredit secara simultan mempengaruhi jumlah kredit yang disalurkan. Dari hasil uji t dapat disimpulkan bahwa Dana Pihak Ketiga berpengaruh positif dan signifikan terhadap jumlah kredit yang disalurkan. Artinya semakin tinggi dana masyarakat yang dihimpun dari bank, maka semakin besar pula jumlah kredit yang disalurkan oleh bank tersebut. 3).

Dari hasil uji t dapat disimpulkan bahwa CAR berpengaruh positif dan signifikan terhadap jumlah kredit yang diberikan bank. Dari hasil uji t dapat disimpulkan bahwa suku bunga kredit berpengaruh negatif dan signifikan terhadap jumlah kredit yang diberikan bank. Dari hasil Uji F dapat disimpulkan bahwa dana pihak ketiga, rasio kecukupan modal dan suku bunga kredit secara bersama-sama mempengaruhi jumlah kredit yang disalurkan bank.

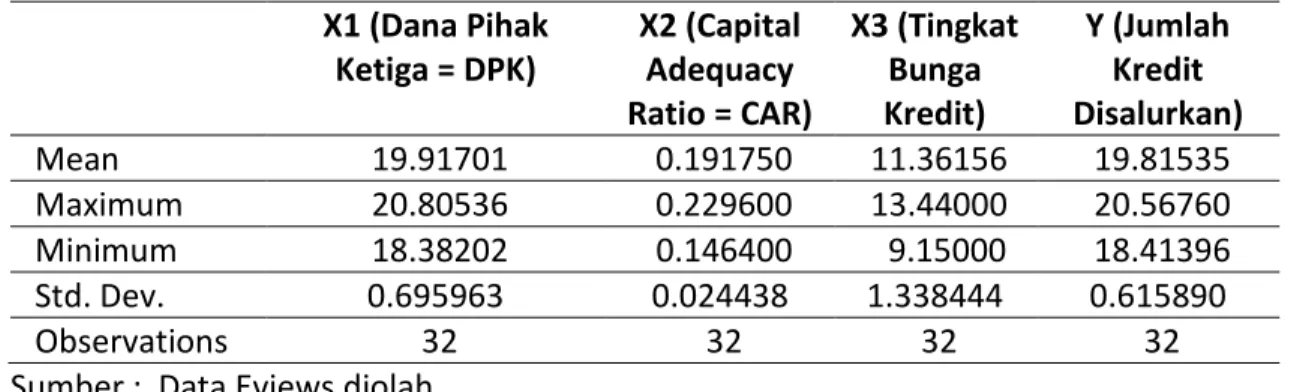

Hasil penelitian dapat digeneralisasikan bahwa Suku Bunga DPK, CAR dan Kredit mampu mempengaruhi jumlah kredit yang disalurkan Bank BUMN pada tahun 2013-2020 sebesar 98,98%. Dana pihak ketiga berpengaruh positif dan signifikan terhadap jumlah kredit yang disalurkan bank, artinya jika simpanan meningkat maka jumlah kredit yang disalurkan bank akan meningkat. Modal (CAR) berpengaruh positif dan signifikan terhadap jumlah pinjaman yang disalurkan, artinya jika CAR meningkat maka jumlah pinjaman yang disalurkan juga akan meningkat dan sebaliknya.

Suku bunga kredit berpengaruh negatif dan signifikan terhadap jumlah kredit yang disalurkan, artinya semakin tinggi suku bunga kredit maka akan semakin tinggi pula suku bunga kredit. Dari hasil uji f dapat disimpulkan bahwa DPK, CAR dan suku bunga kredit secara bersama-sama mempunyai pengaruh yang signifikan terhadap credit spread. DPK, CAR dan suku bunga kredit secara bersama-sama mempunyai pengaruh yang signifikan terhadap jumlah kredit yang disalurkan.

Pengaruh base credit rate terhadap kuantitas kredit pada sektor mikro (studi pada bank konvensional di Indonesia periode 2014-2018). Analisis Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Loan to Deposit Ratio (LDR) terhadap Besarnya Penyaluran Kredit (Studi Kasus pada LPD Pakraman Desa Pemaron ) .

Operasionalisasi Variabel

Rancangan Analisis

Data nilai probabilitas rasio kecukupan modal sebesar 0,0445 lebih kecil dari α 0,05 dengan nilai t-statistik sebesar 2,116162 lebih besar dari t-tabel sebesar 2,04841 yang berarti tingkat suku bunga kredit (X3) mempunyai pengaruh yang signifikan. berpengaruh terhadap jumlah kredit yang dibayarkan (Y). Hasil uji determinasi untuk menguji variabel kontribusi dana pihak ketiga, rasio kecukupan modal dan suku bunga kredit menunjukkan bahwa CAR, DPK dan suku bunga kredit menjelaskan sebesar 98,98% terhadap variabel jumlah penyaluran kredit. Begitu pula sebaliknya, yakni semakin rendah suku bunga kredit maka penyaluran kredit bank-bank BUMN akan semakin meningkat.

Artinya semakin tinggi tingkat bunga pinjaman maka semakin rendah pula keuntungan atau beban debitur bank baik perusahaan maupun perseorangan sehingga permintaan terhadap kredit akan turun. Secara umum perbankan cenderung mengurangi ekspansi kredit jika tingkat bunga kredit terlalu tinggi, karena hal ini juga akan dikaitkan dengan risiko kredit macet yang lebih tinggi. Dampak dana pihak ketiga, inflasi, permodalan perbankan dan suku bunga prime lending terhadap penyaluran kredit.

Pengaruh dana pihak ketiga, kredit bermasalah dan rasio kecukupan modal terhadap jumlah penyaluran kredit. Pengaruh ukuran bank, efisiensi, dana pihak ketiga, jenis kepemilikan dan likuiditas terhadap penyaluran kredit pada bank umum konvensional di Indonesia. Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Kredit Yang Diumumkan Dan Bi-rate Terhadap Penyaluran Kredit.

Pengaruh dana pihak ketiga, kredit macet, rasio kecukupan modal, suku bunga dan arus kas terhadap penyaluran kredit perbankan.

HASIL DAN PEMBAHASAN