Setelah mempelajari materi yang ada dalam bab ini, mahasiswa diharapkan mampu:

1. Memahami konsep pemerintahan daerah;

2. Menjelaskan perimbangan keuanagn antara Pemerintah Pusat dan Pemerintahan daerah;

3. Menjelaskan pengertian dan ruang lingkup pengelolaan keuangan daerah; dan 4. Menjelaskan azas umum pengelolaan keuangan daerah.

T u j u a n P e m b e l a j a r a n

BAB I

PENDAHULUAN

A. Pemerintahan Daerah

Negara Republik Indonesia sebagai Negara Kesatuan menganut asas desentralisasi dalam penyelenggaraan pemerintahan, dengan memberikan kesempatan dan perluasaan kepada Daerah untuk menyelenggarakan otonomi daerah. Karena itu, Pasal 18 Undang-Undang Dasar 1945, antara lain menyatakan bahwa Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah propinsi dan daerah propinsi itu dibagi atas kabupaten dan kota, yang tiap-tiap propinsi, kabupaten, dan kota itu mempunyai pemerintahan daerah, yang diatur dengan undang-undang. Pemerintahan daerah propinsi, daerah kabupaten, dan kota mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan. Pemerintahan daerah menjalankan otonomi seluas-luasnya, kecuali urusan pemerintahan yang oleh undang-undang ditentukan sebagai urusan Pemerintah (Pemerintah Pusat). Pemerintahan daerah berhak menetapkan peraturan daerah dan peraturan-peraturan lain untuk melaksanakan otonomi dan tugas pembantuan. Susunan dan tata cara penyelenggaraan pemerintahan daerah diatur dalam undang-undang.

Lahirnya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah menandai mulai bergulirnya sistem otonomi yang luas, nyata dan bertanggung jawab, dimana semua kewenangan Pemerintah, kecuali bidang politik luar negeri, hankam, peradilan, moneter dan fiskal serta agama dan bidang- bidang tertentu diserahkan kepada daerah secara utuh, bulat dan menyeluruh, yang ditetapkan dengan peraturan pemerintah. Dengan berlakunya UU No 22 Tahun 1999 tersebut, maka UU No. 5 Tahun 1975 tentang Pokok-pokok Pemerintahan di Daerah; dan UU No. 5 Tahun 1979 tentang Pemeritahan Desa dinyatakan tidak berlaku lagi.

Dalam perkembangan selanjutnya, UU No. 22 Tahun 1999 tersebut dianggap sudah tidak sesuai dengan perkembangan keadaan, ketatanegaraan, dan tuntutan penyelenggaraan otonomi daerah sehingga diganti dengan UU No. 32 Tahun 2004

1

tentang Pemerintahan Daerah. Seiring dengan dinamika keadaan, ketatanegaraan, dan tuntutan penyelenggaraan pemerintah daerah yang terus berkembang, UU No.

32 Tahun 2004 pun kemudian diganti dengan UU No. 23 Tahun 2014 tentang Pemerintahan Daerah (jo. Perpu No. 2 Tahun 2014 tentang Perubahan UU No. 23 Tahun 2014 tentang Pemerintahan Daerah, jo. UU No. 2 Tahun 2015 tentang Penetapan Perpu No. 2 Tahun 2014 tentang Perubahan UU No. 23 Tahun 2014 tentang Pemerintahan Daerah menjadi Undang-Undang, jo. UU No. 9 Tahun 2015 tentang Perubahan Kedua UU No. 23 Tahun 2014).

Pemberian otonomi yang seluas-luasnya kepada Daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan, dan peran serta masyarakat. Di samping itu melalui otonomi luas, dalam lingkungan strategis globalisasi, Daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan serta potensi dan keanekaragaman Daerah dalam sistem Negara Kesatuan Republik Indonesia.

Pemberian otonomi yang seluas-seluasnya kepada Daerah dilaksanakan berdasarkan prinsip negara kesatuan. Dalam negara kesatuan kedaulatan hanya ada pada pemerintahan negara atau pemerintahan nasional dan tidak ada kedaulatan pada Daerah. Oleh karena itu, seluas apa pun otonomi yang diberikan kepada Daerah, tanggung jawab akhir penyelenggaraan Pemerintahan Daerah akan tetap ada ditangan Pemerintah Pusat. Untuk itu Pemerintahan Daerah pada negara kesatuan merupakan satu kesatuan dengan Pemerintahan Nasional. Sejalan dengan itu, kebijakan yang dibuat dan dilaksanakan oleh Daerah merupakan bagian integral dari kebijakan nasional. Pembedanya adalah terletak pada bagaimana memanfaatkan kearifan, potensi, inovasi, daya saing, dan kreativitas Daerah untuk mencapai tujuan nasional tersebut di tingkat lokal yang pada gilirannya akan mendukung pencapaian tujuan nasional secara keseluruhan.

Daerah sebagai satu kesatuan masyarakat hukum yang mempunyai otonomi berwenang mengatur dan mengurus Daerahnya sesuai aspirasi dan kepentingan masyarakatnya sepanjang tidak bertentangan dengan tatanan hukum nasional dan kepentingan umum. Dalam rangka memberikan ruang yang lebih luas kepada Daerah untuk mengatur dan mengurus kehidupan warganya maka Pemerintah Pusat dalam membentuk kebijakan harus memperhatikan kearifan lokal dan sebaliknya Daerah ketika membentuk kebijakan Daerah baik dalam bentuk Peraturan Daerah (Perda) maupun kebijakan lainnya hendaknya juga memperhatikan kepentingan nasional. Dengan demikian akan tercipta keseimbangan antara kepentingan nasional yang sinergis dan tetap memperhatikan kondisi, kekhasan, dan kearifan lokal dalam penyelenggaraan pemerintahan secara keseluruhan.

Beberapa pengertian yang perlu dipahami terkait dengan pemerintahan daerah, berdasarkan UU No. 23 Tahun 2014, antara lain sebagai berikut.

a. Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan dewan perwakilan rakyat daerah menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam

sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

b. Pemerintah Daerah adalah kepala daerah (gubernur, bupati, walikota) sebagai unsur penyelenggara Pemerintahan Daerah yang memimpin pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah otonom.

c. Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia.

d. Asas Otonomi adalah prinsip dasar penyelenggaraan Pemerintahan Daerah berdasarkan Otonomi Daerah.

e. Desentralisasi adalah penyerahan Urusan Pemerintahan oleh Pemerintah Pusat kepada daerah otonom berdasarkan Asas Otonomi.

f. Dekonsentrasi adalah pelimpahan sebagian urusan pemerintahan yang menjadi kewenangan Pemerintah Pusat kepada gubernur sebagai wakil Pemerintah Pusat, kepada instansi vertikal di wilayah tertentu, dan/atau kepada gubernur dan bupati/wali kota sebagai penanggung jawab urusan pemerintahan umum.

g. Tugas Pembantuan adalah penugasan dari Pemerintah Pusat kepada daerah otonom untuk melaksanakan sebagian urusan pemerintahan yang menjadi kewenangan Pemerintah Pusat atau dari Pemerintah Daerah provinsi kepada Daerah kabupaten/kota untuk melaksanakan sebagian Urusan Pemerintahan yang menjadi kewenangan Daerah provinsi.

h. Daerah Otonom adalah kesatuan masyarakat hukum yang mempunyai batas- batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Dalam berbagai regulasi dan buku ini selanjutnya disebut Daerah.

B. Perimbangan Keuangan antar Pemerintah Pusat dan Pemerintahan Daerah Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan penugasan urusan pemerintahan kepada Daerah secara nyata dan bertanggung jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sum ber daya nasional secara adil, termasuk perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah. Karena itu, Pasal 18A ayat (2) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 mengamanatkan agar hubungan keuangan, pelayanan umum, serta pemanfaatan sumber daya alam dan sumber daya lainnya antara Pemerintah dan Pemerintah Daerah diatur dan dilaksanakan secara adil dan selaras berdasarkan Undang-Undang. Dengan demikian, Pasal ini merupakan landasan filosofis dan landasan konstitusional pembentukan Undang-Undang

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Seiring dengan terbitnya UU No. 22 Tahun 1999 tentang Pemerintah Daerah, untuk mendukung pendanaan atas penyelenggaraan otonomi Daerah, kemudian terbit UU No 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Pendanaan tersebut menganut prinsip money follows function, yang mengandung makna bahwa pendanaan mengikuti fungsi pemerintahan yang menjadi kewajiban dan tanggung jawab masing-masing tingkat pemerintahan. UU No 25 Tahun 1999 tersebut selain memberikan landasan pengaturan bagi pembagian keuangan antara Pemerintah Pusat dan Daerah, juga memberikan landasan bagi perimbangan keuangan antar Daerah.

Dalam perkembangan selanjutnya, UU No. 25 Tahun 1999 tersebut dianggap sudah tidak sesuai dengan perkembangan keadaan, ketatanegaraan, dan tuntutan penyelenggaraan otonomi daerah sehingga diganti dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antar Pemerintah Pusat dan Pemerintahan Daerah.

Berdasarkan UU No. 33 Tahun 2004, perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan Desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan Dekonsentrasi dan Tugas Pembantuan.

Pendanaan penyelenggaraan pemerintahan agar terlaksana secara efisien dan efektif serta untuk mencegah tumpang tindih ataupun tidak tersedianya pendanaan pada suatu bidang pemerintahan, maka diatur pendanaan penyelenggaraan pemerintahan. Penyelenggaraan pemerintahan yang menjadi kewenangan Daerah dibiayai dari APBD, sedangkan penyelenggaraan kewenangan pemerintahan yang menjadi tanggung jawab Pemerintah (Pusat) dibiayai dari APBN, baik kewenangan Pusat yang didekonsentrasikan kepada Gubernur atau ditugaskan kepada Pemerintah Daerah dan/atau Desa atau sebutan lainnya dalam rangka Tugas Pembantuan.

Sumber-sumber pendanaan pelaksanaan Pemerintahan Daerah (di dalam APBD) terdiri atas Pendapatan Asli Daerah (PAD), Dana Perimbangan, Lain -lain Pendapatan Yang Sah, dan Pinjaman Daerah. Pendapatan Asli Daerah merupakan Pendapatan Daerah yang bersumber dari hasil Pajak Daerah, hasil Retribusi Daerah, hasil pengelolaan kekayaan Daerah yang dipisahkan, dan Lain- lain Pendapatan Asli Daerah yang sah. Dana Perimbangan merupakan pendanaan Daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umu m (DAU), dan Dana Alokasi Khusus (DAK).

PAD bertujuan untuk memberikan keleluasaan kepada Daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas Desentralisasi. Dana Perimbangan selain dimaksudkan untuk membantu Daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar-Daerah. Ketiga komponen Dana

Perimbangan ini merupakan sistem transfer dana dari Pemerintah (APBN) serta merupakan satu kesatuan yang utuh. Lain-lain Pendapatan bertujuan memberi peluang kepada Daerah untuk memperoleh pendapatan selain PAD dan Dana Perimbangan.

Pinjaman Daerah merupakan salah satu sumber Pembiayaan yang bertujuan untuk mempercepat pertumbuhan ekonomi Daerah dan meningkatkan pelayanan kepada masyarakat. Pinjaman daerah tidak tergolong sebagai pendapatan daerah, tetapi sebagai salah satu sumber penerimaan pembiayaan yang harus dibayar kembali oleh pemda kepada pihak pemberi pinjaman (kreditor). Pembiayaan yang bersumber dari pinjaman harus dikelola secara benar agar tidak menimbulkan dampak negatif bagi Keuangan Daerah sendiri serta stabilitas ekonomi dan moneter secara nasional. Oleh karena itu, Pinjaman Daerah perlu mengikuti kriteria, persyaratan, mekanisme, dan sanksi Pinjaman Daerah yang diatur dalam UU No. 33 Tahun 2004.

UU No. 33 Tahun 2004 juga mengatur hibah yang berasal dari pemerintah negara asing, badan/lembaga asing, badan/lembaga internasional, Pemerintah, badan/lembaga dalam negeri atau perseorangan, baik dalam bentuk devisa, rupiah, maupun dalam bentuk barang dan/atau jasa termasuk tenaga ahli, dan pelatihan yang tidak perlu dibayar kembali. Dalam lain-lain pendapatan selain hibah, UU tersebut juga mengatur pemberian Dana Darurat kepada Daerah karena bencana nasional dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi dengan dana APBD. Di samping itu, Pemerintah juga dapat memberikan Dana Darurat pada Daerah yang mengalami krisis solvabilitas, yaitu Daerah yang mengalami krisis keuangan berkepanjangan. Untuk menghindari menurunnya pelayanan kepada masyarakat setempat, Pemerintah dapat memberikan Dana Darurat kepada Daerah tersebut setelah dikonsultasikan terlebih dahulu dengan Dewan Perwakilan Rakyat.

C. Pengertian dan Ruang Lingkup Pengelolaan Keuangan Daerah

Dalam rangka pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang dikuti dengan perimbangan keuangan antara Pemerintah Pusat dan Pemerintahan Daerah sebagaimana diatur dalam Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, timbul hak dan kewajiban daerah yang dapat dinilai dengan uang sehingga perlu dikelola dalam suatu sistem pengelolaan keuangan daerah. Pengelolaan keuangan daerah sebagaimana dimaksud merupakan subsistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah.

Selain kedua Undang-undang tersebut diatas, terdapat undang-undang di bidang keuangan negara yang menjadi acuan pengelolaan keuangan daerah, yaitu:

UU Nomor 17 Tahun 2003 tentang Keuangan Negara, UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara; dan Undang-

Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Pada dasarnya buah pikiran yang melatarbelakangi terbitnya peraturan perundang- undangan di atas adalah keinginan untuk mengelola keuangan negara dan daerah secara efektif dan efisien. Ide dasar tersebut tentunya ingin dilaksanakan melalui tata kelola pemerintahan yang baik yang memiliki tiga pilar utama yaitu transparansi, akuntabilitas, dan partisipatif.

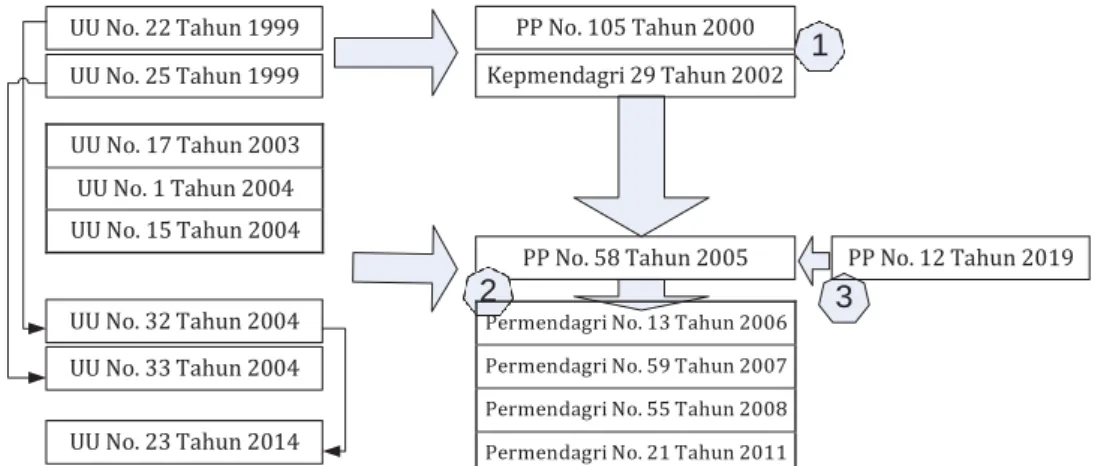

Untuk mencapai tujuan tersebut, maka diperlukan adanya satu peraturan pelaksanaan yang komprehensif dan terpadu (omnibus regulation) dari berbagai undang-undang tersebut diatas yang bertujuan agar memudahkan dalam pelaksanaannya dan tidak menimbulkan multi tafsir dalam penerapannya. Atas pertimbangan tersebut, ditetapkan Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah. PP tersebut mengatur pokok-pokok pengelolaan keuangan daerah dalam satu siklus secara komprehensif, mulai dari perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah. Selanjutnya di dalam Pasal 155 PP tersebut dinyatakan bahwa ketentuan lebih lanjut tentang pengelolaan keuangan daerah diatur dengan peraturan Menteri Dalam Negeri. Atas pertimbangan hal tersebut, kemudian ditetapkan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, jo. Permendagri Nomor 59 Tahun 2007 tentang Perubahan Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, jo. Permendagri Nomor 21 Tahun 2011 tentang Perubahan Kedua Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Dalam perkembang terkini, UU 32/2004 tentang Pemerintah Daerah diganti dengan UU No. 23/2014. Perubahan kebijakan Pemerintahan Daerah yang diatur dalam Undang-Undang Nomor 23/2014 telah memberikan dampak yang cukup besar bagi berbagai peraturan perundang-undangan yang mengatur mengenai Pemerintahan Daerah, termasuk pengaturan mengenai Pengelolaan Keuangan Daerah, sehingga implikasinya PP No. 58/2005 tentang Pengelolaan Keuangan Daerah diganti/disempurnakan dengan PP No. 12/2019. Penyempurnaan pengaturan tersebut juga dilakukan untuk menjaga 3 (tiga) pilar tata Pengelolaan Keuangan Daerah yang baik, yaitu transparansi, akuntabilitas, dan partisipatif. Di samping itu, terbitnya PP No. 12/2019 juga untuk menyesuaikan dengan terbitnya sejumlah peraturan baru yang terkait dengan pengelolaan keuangan negara/daerah, antara lain PP No. 71/2010 tentang Standar Akuntansi Pemerintahan.

Implikasi lebih lanjut dengan terbitnya PP No. 12/2019 tersebut, maka Permendagri No. 13/2006 dan perubahannya akan diganti Permendagri baru (turunan dari PP 12/2019), namun sampai modul ini selesai disusun Permendagri baru tersebut masih belum terbit. Pembahasan tentang pengelolaan keuangan daerah di dalam bab-bab selanjutnya akan mengacu pada PP No. 12/2019 dan Permendagri turunannya (Permendagri 13/2006 jo Permendagri 59/2007 jo

1

PP No. 58 Tahun 2005

2 3

UU No. 33 Tahun 2004 UU No. 32 Tahun 2004

Kepmendagri 29 Tahun 2002 PP No. 105 Tahun 2000 UU No. 25 Tahun 1999

UU No. 22 Tahun 1999

UU No. 23 Tahun 2014

PP No. 12 Tahun 2019 Permendagri 21/2011 masih dapat diacu selama belum terbit Permendagri penggantinya dan/atau tidak bertentangan dengan PP No. 12/2019).

Berdasarkan uraian di atas, perkembangan dasar hukum pengelolaan keuangan daerah dapat digambarkan secara ringkas pada Gambar 1 di bawah ini.

Gambar 1 Perkembangan Dasar Hukum PKD

UU No. 17 Tahun 2003 UU No. 1 Tahun 2004 UU No. 15 Tahun 2004

Permendagri No. 13 Tahun 2006 Permendagri No. 59 Tahun 2007 Permendagri No. 55 Tahun 2008 Permendagri No. 21 Tahun 2011

Pengertian dan ruang lingkup keuangan daerah berdasarkan PP No. 12/2019 dan PP sebelumnya (PP 58/2005) pada prinsipnya sama yaitu semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Ruang lingkup keuangan daerah meliputi:

a) hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman;

b) kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga;

c) penerimaan daerah;

d) pengeluaran daerah;

e) kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah; dan

f) kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum.

Sementara itu, di dalam PP 12/2019 pengelolaan keuangan daerah didefinisikan sebagai keseluruhan kegiatan yang meliputi perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Bidang-bidang inilah yang secara substansi diatur di dalam PP No.12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

D. Asas Umum Pengelolaan Keuangan Daerah

Di dalam Pasal 3 PP No. 12/2019, disebutkan bahwa pengelolaan keuangan daerah dilakukan secara tertib, efisien, ekonomis, efektif, transparan, dan bertanggungjawab dengan memperhatikan rasa keadilan, kepatutan, manfaat untuk masyarakat, serta taat pada ketentuan peraturan perundang-undangan. Makna dari hal-hal tersebut di atas dapat kita pahami lebih lanjut di dalam Pasal 4 Permendagri No. 13/2006, sebagai berikut.

1. Secara tertib berarti bahwa keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan buktibukti administrasi yang dapat dipertanggungjawabkan.

2. Taat pada peraturan perundang-undangan berate bahwa pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

3. Efektif berarti bahwa pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

4. Efisien berarti bahwa pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

5. Ekonomis berarti bahwa pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah.

6. Transparan berarti bahwa prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas- Iuasnya tentang keuangan daerah.

7. Bertanggung jawab berarti bahwa perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

8. Keadilan berarti bahwa keseimbangan distribusi kewenangan dan pendanaannya dan/atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang obyektif.

9. Kepatutan berarti bahwa tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

10. Manfaat berarti bahwa keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

RINGKASAN

a. NKRI menganut asas desentralisasi dalam penyelenggaraan pemerintahan, dengan memberikan hak otonomi kepada daerah.

b. Sejarah perkembangan pengelolaan keuangan daerah seiring dengan perkembangan otonomi daerah, terakhir diatur dengan (a) UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, (b) Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antar Pemerintah Pusat dan Pemerintahan Daerah, serta PP Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah c. Pengelolaan keuangan daerah merupakan subsistem dari sistem pengelolaan

keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah.

d. Sumber-sumber pendanaan pelaksanaan Pemerintahan Daerah terdiri atas Pendapatan Asli Daerah (PAD), Pendapatan Transfer terutama Dana Perimbangan, Lain-lain Pendapatan Yang Sah, dan Pinjaman Daerah.

e. Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Setelah mempelajari materi yang ada dalam bab ini, mahasiswa diharapkan mampu:

1. menjelaskan pemegang kekuasaan keuangan daerah;

2. menjelaskan tugas dan peran Koordinator Pengelolaan Keuangan Daerah;

3. menjelaskan tugas dan peran Pejabat Pengelola Keuangan Daerah;

4. menjelaskan tugas dan peran Pengguna Anggaran/Barang;

5. menjelaskan tugas dan peran Pejabat Penatausahaan Keuangan SKPD;

6. menjelaskan tugas dan peran Pejabat Pelaksana Teknis Kegiatan; dan 7. menjelaskan tugas dan peran Bendahara Penerimaan dan Bendahara

Pengeluaran.

T u j u a n P e m b e l a j a r a n

BAB II

KEKUASAAN PENGELOLAAN KEUANGAN DAERAH

A. Pemegang Kekuasaan Keuangan Daerah

Tujuan dari pengelolaan keuangan negara adalah untuk mewujudkan tujuan bernegara sebagaimana termaktub di dalam alinea ke-4 UUD 1945. Untuk mencapai tujuan bernegara tersebut harus ditetapkan kekuasaan atas pengelolaan keuangan negara. Selanjutnya dalam rangka penyelenggaraan fungsi pemerintahan untuk mewujudkan tujuan bernegara tersebut, setiap tahun ditetapkan APBN (Pemerintah Pusat) dan APBD (Pemerintah Daerah).

Dalam Pasal 6 UU No. 17 Tahun 2003 dinyatakan bahwa Presiden selaku Kepala Pemerintahan memegang kekuasaan atas pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan. Kekuasaan sebagaimana dimaksud selanjutnya:

a. dikuasakan kepada Menteri Keuangan, selaku pengelola fiskal dan Wakil Pemerintah dalam kepemilikan kekayaan negara yang dipisahkan;

b. dikuasakan kepada menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang kementerian negara/lembaga yang dipimpinnya;

c. diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

Sesuai dengan asas desentralisasi dalam penyelenggaraan pemerintahan negara, sebagian kekuasaan presiden tersebut diserahkan (bukan sekedar

‘dikuasakan’) kepada kepala daerah (gubernur/bupati/walikota) sebagai pengelola keuangan daerah. Selanjutnya di dalam PP No. 12 Tahun 2019 dan juga Permendagri No. 13 Tahun 2006 dan Permendagri perubahannya, ditegaskan bahwa kepala daerah selaku kepala pemerintah daerah bertindak sebagai pemegang kekuasaan pengelolaan keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

2

Sebagai pemegang kekuasaan pengelolaan keuangan daerah, gubernur/bupati/ walikota mempunyai kewenangan:

a) menyusun rancangan Perda tentang APBD, rancangan Perda tentang perubahan APBD, dan rancangan Perda tentang pertanggungjawaban pelaksanaan APBD;

b) mengajukan rancangan Perda tentang APBD, rancangan Perda tentang perubahan APBD, dan rancangan Perda tentang pertanggungiawaban pelaksanaan APBD kepada DPRD untuk dibahas bersama;

c) menetapkan Perda tentang APBD, rancangan Perda tentang perubahan APBD, dan rancangan Perda tentang pertanggungjawaban pelaksanaan APBD yang telah mendapat persetujuan bersama DPRD;

d) menetapkan kebijakan terkait Pengelolaan Keuangan Daerah;

e) mengambil tindakan tertentu dalam keadaan mendesak terkait Pengelolaan Keuangan Daerah yang sangat dibutuhkan oleh Daerah dan/atau masyarakat;

f) menetapkan kebijakan tentang pengelolaan APBD;

g) menetapkan kuasa pengguna anggaran/barang;

h) menetapkan bendahara penerimaan dan/atau bendahara pengeluaran;

i) menetapkan pejabat yang bertugas melakukan pemungutan pajak dan retribusi daerah;

j) menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang daerah;

k) menetapkan pejabat yang bertugas melakukan pengujian atas tagihan dan memerintahkan pembayaran;

l) menetapkan pejabat lainnya dalam rangka Pengelolaan Keuangan Daerah sesuai dengan ketentuan peraturan perundang-undangan; dan

m) melaksanakan kewenangan lain sesuai dengan ketentuan peraturan perundang- undangan.

Kepala daerah selaku pemegang kekuasaan pengelolaan keuangan daerah, selanjutnya melimpahkan sebagian atau seluruh kekuasaannya kepada Pejabat Perangkat Daerah. Kekuasaan yang dilimpahkan tersebut berupa kekuasaan perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban, serta pengawasan keuangan daerah. Pejabat Perangkat Daerah terdiri atas:

1) Sekretaris daerah selaku koordinator pengelola keuangan daerah;

2) Kepala satuan kerja pengelola keuangan daerah (SKPKD) selaku pejabat pengelola keuangan daerah (PPKD); dan

3) Kepala satuan kerja perangkat daerah (SKPD) selaku pejabat pengguna anggaran (PA).

Pelimpahan tersebut ditetapkan dengan keputusan kepala daerah berdasarkan prinsip pemisahan kewenangan antara yang memerintahkan, menguji, dan yang menerima atau mengeluarkan uang.

B. Koordinator Pengelolaan Keuangan Daerah

Sekretaris daerah selaku koordinator pengelola keuangan daerah. Yang dimaksud dengan koordinator adalah terkait dengan peran dan fungsi sekretaris daerah membantu kepala daerah dalam menyusun kebijakan dan mengordinasikan penyelenggaraan urusan pemerintahan daerah termasuk pengelolaan keuangan

daerah. Koordinator pengelolaan keuangan daerah mempunyai tugas koordinasi di bidang:

a) koordinasi dalam Pengelolaan Keuangan Daerah;

b) koordinasi di bidang penyusunan rancangan APBD, rancangan perubahan APBD, dan rancangan pertanggungjawaban pelaksanaan APBD;

c) koordinasi penyiapan pedoman pelaksanaan APBD;

d) memberikan persetujuan pengesahan DPA SKPD;

e) koordinasi pelaksanaan tugas lainnya di bidang Pengelolaan Keuangan Daerah sesuai dengan ketentuan peraturan perundang-undangan; dan

f) memimpin TAPD.

Dalam melaksanakan tugas-tugas tersebut, koordinator Pengelolaan Keuangan Daerah bertanggung jawab kepada Kepala Daerah.

C. Pejabat Pengelola Keuangan Daerah

Pejabat Pengelola Keuangan Daerah (PPKD) adalah kepala satuan kerja pengelola keuangan daerah (SKPKD), yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah (BUD).

PPKD bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah melalui sekretaris daerah. Dalam rangka pengelolaan keuangan daerah, PPKD mempunyai tugas sebagai berikut:

a) menyusun dan melaksanakan kebijakan Pengelolaan Keuangan Daerah;

b) menyrusun rancangan Perda tentang APBD, rancangan Perda tentang perubahan APBD, dan rancangan Perda tentang pertanggungjawaban pelaksanaan APBD;

c) melaksanakan pemungutan Pendapatan Daerah yang telah diatur dalam Perda;

d) melaksanakan fungsi BUD; dan

e) melaksanakan tugas lainnya sesuai dengan ketentuan peraturan perundang- undangan.

PPKD dalam melaksanakan fungsinya selaku BUD berwenang:

a) menyusun kebijakan dan pedoman pelaksanaan APBD;

b) mengesahkan DPA SKPD;

c) melakukan pengendalian pelaksanaan APBD;

d) memberikan petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas umum daerah;

e) melaksanakan pemungutan pajak daerah;

f) menetapkan SPD;

g) menyiapkan pelaksanaan pinjaman dan pemberian jaminan atas nama Pemerintah Daerah;

h) melaksanakan sistem akuntansi dan pelaporan Keuangan Daerah;

i) menyajikan informasi keuangan daerah; dan

j) melakukan pencatatan dan pengesahan dalam hal penerimaan dan Pengeluaran Daerah sesuai dengan ketentuan peraturan perundang- undangan, tidak dilakukan melalui Rekening Kas Umum Daerah.

Bendahara Umum Daerah wajib menyampaikan laporan atas pengelolaan uang yang terdapat dalam kewenangannya kepada Kepala Daerah setiap hari kerja.

Laporan tersebut berupa Laporan Posisi Kas Harian dan Rekonsiliasi Bank.

PPKD selaku BUD mengusulkan pejabat di lingkungan SKPKD untuk ditunjuk sebagai kuasa BUD, yang melaksanakan sebagian tugas BUD. Penunjukan kuasa BUD tersebut ditetapkan dengan keputusan kepala daerah. Kuasa BUD adalah pejabat yang diberi kuasa untuk melaksanakan sebagian tugas BUD. Kuasa BUD mempertanggungjawabkan seluruh pelaksanaan tugasnya kepada PPKD. Kuasa BUD untuk mempunyai tugas:

a) menyiapkan anggaran kas;

b) menyiapkan SPD;

c) menerbitkan Surat Perintah Pencairan Dana (SP2D);

d) memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank dan atau lembaga keuangan lainnya yang telah ditunjuk;

e) mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan APBD;

f) menyimpan uang daerah;

g) melaksanakan penempatan uang daerah dan mengelola/ menatausahakan investasi;

h) melakukan pembayaran berdasarkan permintaan PA/KPA atas Beban APBD;

i) melaksanakan Pemberian Pinjaman Daerah atas nama Pemerintah Daerah;

j) melakukan pengelolaan Utang dan Piutang Daerah; dan k) melakukan penagihan Piutang Daerah.

Kepala Daerah atas usul BUD dapat menetapkan lebih dari 1 (satu) Kuasa BUD di lingkungan SKPKD dengan pertimbangan besaran jumlah uang yang dikelola, beban kerja, lokasi, dan/ atau rentang kendali. Kuasa BUD bertanggung jawab kepada PPKD selaku BUD.

D. Pejabat Pengguna Anggaran (PA)

Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah unsur perangkat daerah pada pemerintah daerah yang melaksanakan Urusan Pemerintahan Daerah. SKPD dikepalai oleh kepala SKPD yang merupakan Pengguna Anggaran/ Pengguna Barang bagi SKPD yang dipimpinnya. Dalam kapasitasnya sebagai Pengguna Anggaran, kepala SKPD merupakan pejabat pemegang kewenangan penggunaan anggaran untuk melaksanakan tugas pokok dan fungsi SKPD yang dipimpinnya. Sedangkan dalam kapasitasnya sebagai Pengguna Barang, kepala SKPD merupakan pejabat pemegang kewenangan penggunaan barang milik daerah yang berada dalam kepengurusan SKPD yang dipimpinnya.

Selaku pejabat pengguna anggaran/barang daerah, kepala SKPD mempunyai tugas sebagai berikut.

a) menyusun RKA SKPD;

b) menyusun DPA SKPD;

c) melakukan tindakan yang mengakibatkan pengeluaran atas Beban anggaran belanja;

d) melaksanakan anggaran SKPD yang dipimpinnya;

e) melakukan pengujian atas tagihan dan memerintahkan pembayaran;

f) melaksanakan pemungutan retribusi daerah;

g) mengadakan ikatan/perjanjian kerja sama dengan pihak lain dalam batas anggaran yang telah ditetapkan;

h) menandatangani SPM;

i) mengelola Utang dan Piutang Daerah yang menjadi tanggung jawab SKPD yang dipimpinnya;

j) menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya;

k) mengawasi pelaksanaan anggaran SKPD yang dipimpinnya;

l) menetapkan PPTK dan PPK SKPD;

m) menetapkan pejabat lainnya dalam SKPD yang dipimpinnya dalam rangka Pengelolaan Keuangan Daerah; dan

n) melaksanakan tugas lainnya sesuai dengan ketentuan peraturan perundang- undangan.

PA bertanggung jawab atas pelaksanaan tugas dan wewenangnya kepada Kepala Daerah melalui sekretaris daerah.

Dalam melaksanakan tugas-tugas, pejabat PA (kepala SKPD) dapat melimpahkan sebagian kewenangannya kepada kepala unit kerja SKPD selaku KPA.

Kuasa Pengguna Anggaran adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan pengguna anggaran dalam melaksanakan sebagian tugas dan fungsi SKPD. Pelimpahan sebagian kewenangan PA tersebut ditetapkan oleh kepala daerah atas usul kepala SKPD, dan didasarkan berdasarkan pertimbangan besaran anggaran kegiatan, lokasi, dan/atau rentang kendali. Pelimpahan sebagian kewenangan tersebut meliputi:

a) melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja;

b) melaksanakan anggaran unit SKPD yang dipimpinnya

c) melakukan pengujian atas tagihan dan memerintahkan pembayaran;

d) mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan;

e) melaksanakan pemungutan retribusi daerah;

f) mengawasi pelaksanaan anggaran yang menjadi tanggung jawabnya; dan g) melaksanakan tugas KPA lainnya sesuai dengan ketentuan peraturan

perundang-undangan.

KPA mempertanggungjawabkan pelaksanaan kewenangan kepada PA.

Dalam hal pengadaan barang/jasa pemerintah (PBJ), jika belum ada pejabat yang memenuhi syarat (misalnya syarat memiliki sertifikasi keahlian PBJ) untuk ditunjuk menjadi pejabat pembuat komitmen, PA/KPA dapat bertindak selaku pejabat pembuat komitmen sesuai dengan peraturan perundang-undangan tentang PBJ.

E. Pejabat Penatausahaan Keuangan SKPD (PPK-SPKPD)

Untuk melaksanakan anggaran yang dimuat dalam dokumen pelaksanaan anggaran (DPA) SKPD, kepala SKPD menetapkan pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD sebagai pejabat penatausahaan keuangan (selanjutnya disebut PPK)-SKPD. PPK-SKPD bertugas untuk:

1. melakukan verifikasi SPP-UP, SPP-GU, SPP-TU, dan SPP-LS beserta bukti

kelengkapannya yang diajukan oleh Bendahara Pengeluaran;

2. menyiapkan SPM;

3. melakukan verifikasi laporan pertanggungjawaban Bendahara Penerimaan dan Bendahara Pengeluaran;

4. melaksanakan fungsi akuntansi pada SKPD; dan 5. menyusun laporan keuangan SKPD.

PPK SKPD tidak diperbolehkan merangkap sebagai pejabat dan pegawai yang bertugas melakukan pemungutan pajak daerah dan retribusi daerah, Bendahara Penerimaan, Bendahara Pengeluaran, dan/atau PPTK.

Dalam hal PA melimpahkan sebagian kewenangannya kepada KPA, PA menetapkan PPK Unit SKPD untuk melaksanakan fungsi tata usaha keuangan pada Unit SKPD. PPK Unit SKPD mempunyai tugas:

1. melakukan verifikasi SPP-TU dan SPP beserta bukti kelengkapannya yang diajukan oleh Bendahara Pengeluaran pembantu;

2. menyiapkan SPM-TU dan SPM-LS, berdasarkan SPP-TU dan SPP-LS yang diajukan oleh Bendahara Pengeluaran pembantu; dan

3. melakukan verifikasi laporan pertanggungiawaban Bendahara Penerimaan pembantu dan Bendahara Pengeluaran pembantu.

F. Pejabat Pelaksana Teknis Kegiatan (PPTK)

PA/KPA dalam melaksanakan kegiatan menunjuk pejabat pada SKPD/unit kerja SKPD selaku Pejabat Pelaksana Teknis Kegiatan (PPTK). PPTK adalah pejabat pada Unit SKPD yang melaksanakan 1 (satu) atau beberapa Kegiatan dari suatu Program sesuai dengan bidang tugasnya. Penetapan PPTK dilakukan oleh Pengguna Anggaran. PPTK bertugas membantu tugas dan wewenang PA/KPA, oleh karena itu dalam melaksanakan tugas dan wewenangnya, PPTK bertanggung jawab kepada PA/KPA1.

Penetapan PPTK dilakukan berdasarkan pertimbangan kompetensi jabatan, anggaran kegiatan, beban kerja, lokasi, rentang kendali dan/atau pertimbangan objektif lainnya yang kirterianya ditetapkan Kepala Daerah masing-masing. PPTK merupakan Pegawai ASN yang menduduki jabatan struktural sesuai dengan tugas dan fungsinya. Namun, dalam hal tidak terdapat Pegawai ASN yang menduduki jabatan struktural, PA/KPA dapat menetapkan pejabat fungsional umum selaku PPTK yang kriterianya ditetapkan Kepala Daerah.

G. Bendahara Penerimaan dan Bendahara Pengeluaran

Bendahara Penerimaan adalah pejabat fungsional yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan, dan mempertanggungjawabkan uang pendapatan daerah dalam rangka pelaksanaan APBD pada SKPD. Bendahara Pengeluaran adalah pejabat fungsional yang ditunjuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD pada SKPD.

Tabel 1 Tugas Bendahara Pengeluaran dan Bendahara Penerimaan

1 Pasal 12 PP 12/2019

Uraian Bendahara Pengeluaran Bendahara Penerimaan Tugas dan

Wewenang

a. mengajukan permintaan

pembayaran menggunakan SPP UP, SPP GU, SPP TU, dan SPP LS;

b. menerima dan menyimpan UP, GU, dan TU;

c. melaksanakan pembayaran dari UP, GU, dan TU yang dikelolanya;

d. menolak perintah bayar dari PA yang tidak sesuai dengan ketentuan peraturan perundang- undangan;

e. meneliti kelengkapan dokumen pembayaran;

f. membuat laporan

pertanggungjawaban secara administratif kepada PA dan laporan pertanggungjawaban secara fungsional kepada BUD secara periodik; dan

g. memungut dan menyetorkan pajak sesuai dengan ketentuan

peraturan perundang-undangan

menerima, menyimpan, menyetor ke Rekening Kas Umum Daerah,

menatausahakan, dan mempertanggungjawabkan Pendapatan Daerah yang diterimanya.

Sumber: PP 12 Tahun 2019 Pasal 16 ayat 2 dan Pasal 19 ayat 2.

Bendahara Penerimaan dan Bendahara Pengeluaran ditetapkan oleh Kepala daerah atas usul PPKD selaku BUD untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran (pendapatan atau belanja tergantung jenis Bendahara) pada SKPD. Bendahara penerimaan dan bendahara pengeluaran SKPD secara fungsional bertanggung jawab atas pelaksanaan tugasnya kepada PPKD selaku BUD. Sedangkan secara administratif, keduanya bertanggung jawab atas pelaksanaan tugasnya kepada kepala SKPD.

Dalam hal Pengguna Anggaran (PA) melimpahkan sebagian kewenangannya kepada Kuasa Pengguna Anggaran (KPA), Kepala Daerah dapat menetapkan Bendahara Penerimaan Pembantu ataupun Bendahara Pengeluaran Pembantu pada unit kerja SKPD yang bersangkutan.

Tabel 2 Tugas Bendahara Pembantu

Uraian Bendahara Pengeluaran Pembantu Bendahara Penerimaan Pembantu Tugas dan

Wewenang

a. mengajukan permintaan

pembayaran menggunakan SPP UP dan SPP LS;

sesuai dengan lingkup penugasan yang ditetapkan Kepala

Uraian Bendahara Pengeluaran Pembantu Bendahara Penerimaan Pembantu b. menerima dan menyimpan

pelimpahan UP dari Bendahara Pengeluaran;

c. menerima dan menyimpan TU dari BUD;

d. melaksanakan pembayaran atas pelimpahan UP dan TU yang dikelolanya;

e. menolak perintah bayar dari PA yang tidak sesuai dengan ketentuan peraturan perundang-undangan;

f. meneliti kelengkapan dokumen pembayaran;

g. memungut dan menyetorkan pajak sesuai dengan ketentuan peraturan perundang-undangan; dan

h. membuat laporan

pertanggungjawaban secara administratif kepada KPA dan laporan pertanggungjawaban secara fungsional kepada Bendahara Pengeluaran secara periodik.

Daerah

Sumber: PP 12 Tahun 2019 Pasal 17 ayat 2 dan Pasal 19 ayat 4

Jabatan bendahara penerimaan/pengeluaran SKPD tidak boleh dirangkap oleh PPK SKPD, PPTK, maupun oleh PA/KPA. Selain itu, Bendahara Penerimaan dan Bendahara Pengeluaran baik dilarang:

a) melakukan kegiatan perdagangan, pekerjaan pemborongan dan penjualan jasa;

b) bertindak sebagai penjamin atas kegiatan, pekerjaan dan/atau penjualan jasa;

dan

c) menyimpan uang pada suatu bank atau lembaga keuangan Iainnya atas nama pribadi baik secara langsung maupun tidak langsung.

Hubungan kekuasaan Pengelolaan Keuangan Daerah sebagaimana diuraikan di atas dapat digambarkan secara ringkas dalam Gambar 2.

Gambar 2. Kekuasaan Pengelolaan Keuangan Daerah

PPK-SKPD

Kuasa BUD Kuasa PA

Sekretaris Daerah

Kordinator Pengelolaan Keuangan Daerah

Pengguna Anggaran

Kepala SKPD

PPKD selaku BUD

Kepada SKPKD

Bendahara PPTK

RINGKASAN

1. Gubernur/bupati/walikota selaku kepala pemerintahan daerah mendapatkan penyerahan kekuasaan dari Presiden untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

2. Sekretaris daerah merupakan koordinator pengelola keuangan daerah.

3. Pengguna Anggaran adalah pejabat pemegang kewenangan penggunaan anggaran untuk melaksanakan tugas dan fungsi SKPD yang dipimpinnya.

4. Pejabat PA (kepala SKPD) dapat melimpahkan sebagian kewenangannya kepada kepala unit kerja SKPD selaku KPA.

5. Kuasa Pengguna Anggaran (KPA) adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan PA dalam melaksanakan sebagian tugas dan fungsi SKPD.

6. Pejabat Pengelola Keuangan Daerah (PPKD) adalah kepala SKPKD yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah (BUD).

7. Pejabat Penatausahaan Keuangan SKPD (PPK-SPKPD) adalah pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD.

8. Pejabat Pelaksana Teknis Kegiatan (PPTK) adalah adalah pejabat pada Unit SKPD yang melaksanakan 1 (satu) atau beberapa Kegiatan dari suatu Program sesuai dengan bidang tugasnya.

9. Bendahara Penerimaan adalah pejabat yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan, dan mempertanggungjawabkan uang Pendapatan Daerah dalam rangka pelaksanaan APBD pada SKPD.

Kepala Daerah

Pemegang Kekuasaan Pengelolaan Keuangan Daerah

10. Bendahara Pengeluaran adalah pejabat yang ditunjuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan Belanja Daerah dalam rangka pelaksanaan APBD pada SKPD.

Setelah mempelajari materi yang ada dalam bab ini, mahasiswa diharapkan mampu memahami dan menjelaskan:

1. pengertian dan ketentuan umum APBD;

2. struktur APBD;

3. klasifikasi dan unsur-unsur APBD;

4. struktur anggaran SKPD; dan 5. struktur anggaran PPKD T u j u a n P e m b e l a j a r a n

BAB III

STRUKTUR APBD

A. Pengertian dan Asas Umum APBD

Anggaran pendapatan dan belanja daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. APBD merupakan instrumen penting bagi pemerintah dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat untuk tercapainya tujuan bernegara. Oleh karena itu, APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran mulai terhitung sejak tanggal 1 Januari sampai dengan tanggal 31 Desember.

Dalam penyusunan APBD harus diperhatikan ketentuan umum APBD2 sebagai berikut:

1. APBD disusun sesuai dengan kebutuhan penyelenggaraan Urusan Pemerintahan Daerah yang menjadi kewenangan daerah dan kemampuan pendapatan daerah.

2. APBD disusun dengan berpedoman pada KUA PPAS yang didasarkan pada RKPD.

3. APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi.

4. APBD, Perubahan APBD, dan pertanggungjawaban pelaksanaan APBD setiap tahun ditetapkan dengan peraturan daerah sesuai dengan ketentuan peraturan perundang-undangan.

5. Semua peneriman daerah dan pengeluaran daerah dalam bentuk uang dianggarkan di dalam APBD.

6. Penerimaan Daerah terdiri atas Pendapatan Daerah dan Penerimaan Pembiayaan Daerah.

3

7. Pengeluaran Daerah terdiri atas Belanja Daerah dan Pengeluaran Pembiayaan Daerah.

8. Penerimaan Daerah yang dianggarkan dalam APBD merupakan rencana Penerimaan Daerah yang terukur secara rasional yang dapat dicapai untuk setiap sumber Penerimaan Daerah dan berdasarkan pada ketentuan peraturan perundang-undangan.

9. Pengeluaran Daerah yang dianggarkan dalam APBD merupakan rencana Pengeluaran Daerah sesuai dengan kepastian tersedianya dana atas Penerimaan Daerah dalam jumlah yang cukup.

10. Setiap Pengeluaran Daerah harus memiliki dasar hukum yang melandasinya.

11. Seluruh Penerimaan Daerah dan Pengeluaran Daerah dianggarkan secara bruto dalam APBD.

12. Satuan hitung dalam APBD adalah mata uang rupiah.

13. APBD merupakan dasar Pengelolaan Keuangan Daerah dalam masa 1 (satu) tahun anggaran sesuai dengan undang-undang mengenai keuangan negara.

B. Struktur APBD

Salah satu bagian penting dari reformasi di bidang pengelolaan keuangan daerah adalah reformasi di bidang penganggaran yang berimplikasi pada struktur APBD. Dengan ditetapkannya PP No. 105 Tahun 2000 tentang Pengelolaan Keuangan Daerah, di awal bergulirnya era otonomi daerah, telah menandai adanya reformasi di dalam struktur APBD dengan karakteristik antara lain sebagai berikut.

1. Adanya konsep yang membedakan antara penerimaan dan pendapatan, demikian juga antara pengeluaran dan belanja. Implikasinya, tidak semua penerimaan merupakan pendapatan dan tidak semua pengeluaran merupakan belanja, sebagai contoh, penerimaan pinjaman tidak diperlakukan sebagai pendapatan melainkan sebagai penerimaan pembiyaan. Demikian sebaliknya, pembayaran pinjaman bukan belanja melainkan pengeluaran pembiayaan.

2. Anggaran belanja tidak lagi dibagi ke dalam belanja rutin dan pembangunan, melainkan sudah ada penyatuan anggaran belanja dengan orientasi pada program dan kegiatan, sehingga setiap pengeluaran belanja sedapat mungkin dikaitkan dengan kinerja yang ingin dicapai secara terukur.

3. Surplus/defisit dinyatakan secara eksplisit sebagai selisih antara anggaran pendapatan dan belanja.

4. Anggaran pembiayaan dimunculkan sebagai rencana pemerintah untuk menutup defisit atau mengalokasikan surplus.

Dalam perkembangan berikutnya, PP 105/2000 direvisi dengan PP 58/2005 guna menyesuaikan dengan paket undang-undang di bidang keuangan negara (UU 17/2003, UU 1/2004 dan UU 15/2004). Dengan ditetapkannya UU 23/2014, maka perlu dilakukan pembaruan PP tentang pengelolaan keuangan daerah, sehingga diterbitkan PP 12/2019 sebagai pengganti PP 58/2005. Sebelum diterbitkannya PP

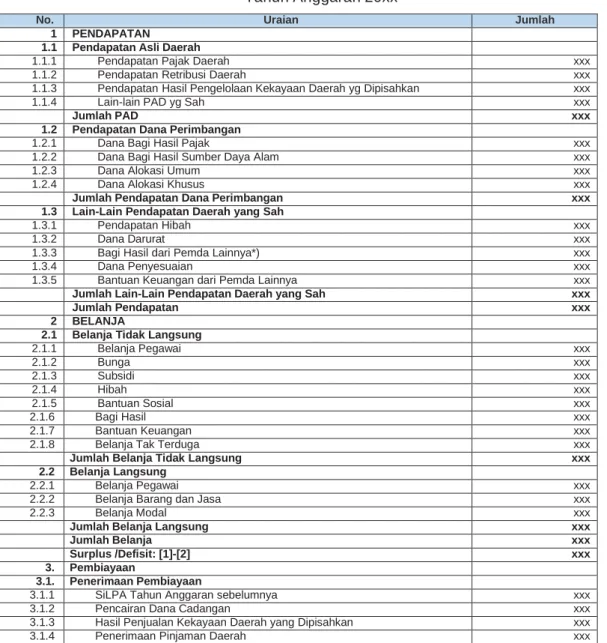

Nomor 12 Tahun 2019, struktur APBD disusun dengan mengacu pada Permendagri No. 13 Tahun 2006. Tabel 3 menyajikan format lama APBD menurut Permendagri No. 13 Tahun 2006. Untuk selanjutnya, dalam bahan ajar ini kita akan mengacu pada PP 12/2019 sebagai ketentuan yang berlaku dalam pengelolaan keuangan daerah, namun dalam bagian-bagian tertentu kita akan melihat praktik lama menurut Permendagri 13 Tahun 2006.

Tabel 3 Format Lama APBD Menurut Permendagri No. 13 Tahun 2006

Provinsi/Kabupaten/Kota YYY Anggaran Pendapatan dan Belanja Daerah

Tahun Anggaran 20xx

No. Uraian Jumlah

1 PENDAPATAN 1.1 Pendapatan Asli Daerah

1.1.1 Pendapatan Pajak Daerah xxx

1.1.2 Pendapatan Retribusi Daerah xxx

1.1.3 Pendapatan Hasil Pengelolaan Kekayaan Daerah yg Dipisahkan xxx

1.1.4 Lain-lain PAD yg Sah xxx

Jumlah PAD xxx

1.2 Pendapatan Dana Perimbangan

1.2.1 Dana Bagi Hasil Pajak xxx

1.2.2 Dana Bagi Hasil Sumber Daya Alam xxx

1.2.3 Dana Alokasi Umum xxx

1.2.4 Dana Alokasi Khusus xxx

Jumlah Pendapatan Dana Perimbangan xxx

1.3 Lain-Lain Pendapatan Daerah yang Sah

1.3.1 Pendapatan Hibah xxx

1.3.2 Dana Darurat xxx

1.3.3 Bagi Hasil dari Pemda Lainnya*) xxx

1.3.4 Dana Penyesuaian xxx

1.3.5 Bantuan Keuangan dari Pemda Lainnya xxx

Jumlah Lain-Lain Pendapatan Daerah yang Sah xxx

Jumlah Pendapatan xxx

2 BELANJA

2.1 Belanja Tidak Langsung

2.1.1 Belanja Pegawai xxx

2.1.2 Bunga xxx

2.1.3 Subsidi xxx

2.1.4 Hibah xxx

2.1.5 Bantuan Sosial xxx

2.1.6 Bagi Hasil xxx

2.1.7 Bantuan Keuangan xxx

2.1.8 Belanja Tak Terduga xxx

Jumlah Belanja Tidak Langsung xxx

2.2 Belanja Langsung

2.2.1 Belanja Pegawai xxx

2.2.2 Belanja Barang dan Jasa xxx

2.2.3 Belanja Modal xxx

Jumlah Belanja Langsung xxx

Jumlah Belanja xxx

Surplus /Defisit: [1]-[2] xxx

3. Pembiayaan

3.1. Penerimaan Pembiayaan

3.1.1 SiLPA Tahun Anggaran sebelumnya xxx

3.1.2 Pencairan Dana Cadangan xxx

3.1.3 Hasil Penjualan Kekayaan Daerah yang Dipisahkan xxx

3.1.4 Penerimaan Pinjaman Daerah xxx

3.1.5 Penerimaan Piutang Daerah xxx

Jumlah Penerimaan Pembiayaan xxx

3.2 Pengeluaran Pembiayaan

3.2.1 Pembentukan Dana Cadangan xxx

3.2.2 Penyertaan Modal Daerah xxx

3.2.3 Pembayaran Pokok Utang xxx

3.2.4 Pemberian Pinjaman Daerah xxx

Jumlah Pengeluaran Pembiayaan xxx

Pembiayaan Neto [3.1] –[3.2] xxx

SILPA Tahun Anggaran Berkenaan [Surplus/Defisit + Pembiayaan Neto] xxx

Berdasarkan pasal 27 dalam PP 12/2019, struktur APBD merupakan satu kesatuan yang terdiri dari:

1. pendapatan daerah 2. belanja daerah; dan 3. pembiayaan daerah.

Hubungan dari ketiga komponen APBD dapat digambarkan dengan struktur APBD secara ringkas seperti dalam Tabel 4.

Tabel 4 Struktur Ringkas APBD

Pendapatan xxx

Belanja xxx (-)

Surplus (Defisit) xxx

Pembiayaan (neto) xxx (+)

SILPA xxx

Pendapatan Daerah meliputi semua penerimaan uang melalui Rekening Kas Umum Daerah (RKUD) yang tidak perlu dibayar kembali oleh Daerah dan penerimaan lainnya yang sesuai dengan ketentuan peraturan perundang-undangan diakui sebagai penambah ekuitas yang merupakan hak daerah dalam 1 (satu) tahun anggaran. Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang tidak perlu diterima kembali oleh Daerah dan pengeluaran lainnya yang sesuai dengan ketentuan peraturan perundang-undangan diakui sebagai pengurang ekuitas yang merupakan kewajiban daerah dalam 1 (satu) tahun anggaran.

Pembiayaan daerah meliputi semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran berkenaan maupun pada tahun anggaran berikutnya.

Dengan diperlakukannya PP Nomor 12 Tahun 2019, maka terdapat perubahan struktur dan penyajian APBD. Bila mengacu pada Permendagri No. 64 Tahun 2020, maka format APBD yang baru adalah sebagaimana dalam Tabel 5. Apabila pembaca ingin mengetahui format lama APBD berdasarkan Permendagri No. 13 Tahun 2006, pembaca dapat mempelajari lampiran pada Bab ini.

Tabel 5 Struktur Umum APBD

No. Uraian Jumlah

1 PENDAPATAN

1.1 Pendapatan Asli Daerah (PAD) xxx

1.2 Pendapatan Transfer xxx 1.3 Lain-Lain Pendapatan Daerah yang Sah xxx

Jumlah Pendapatan xxx

2 BELANJA

2.1 Belanja Operasi xxx

2.2 Belanja Modal xxx

2.3 Belanja Tidak Terduga xxx

2.4 Belanja Transfer xxx

Jumlah Belanja xxx

Surplus /Defisit: [1]-[2] xxx

3. Pembiayaan

3.1. Penerimaan Pembiayaan 3.2 Pengeluaran Pembiayaan

Pembiayaan Neto [3.1] –[3.2] xxx

SILPA Tahun Anggaran Berkenaan [Surplus/Defisit + Pembiayaan Neto]

xxx

Struktur APBD kemudian diklasifikasikan menurut urusan pemerintahan daerah dan organisasi yang bertanggung jawab melaksanakan urusan pemerintahan tersebut sesuai dengan peraturan perundang-undangan. Sebagaimana kita ketahui, pembagian urusan pemerintahan diatur dalam UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan peraturan pelaksanaannya.

C. Klasifikasi dan Penjelasan unsur-unsur APBD

Pada pembahasan berikut ini kita akan mempelajari mengenai klasifikasi atau unsur-unsur APBD. Klasifikasi tersebut didasarkan pada PP No. 12 Tahun 2019, Permendagri No. 90 Tahun 2019 dan Permendagri No. 64 Tahun 2020.

Pembahasan akan kita lakukan atas unsur APBD yaitu Pendapatan, belanja dan Pembiayaan.

1. Klasifikasi Pendapatan

Pendapatan daerah meliputi semua penerimaan uang melalui Rekening Kas Umum Daerah (RKUD), yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah.

Pendapatan daerah dirinci menurut urusan pemerintahan daerah, organisasi, kelompok, jenis, obyek dan rincian obyek pendapatan. Pendapatan daerah terdiri dari:

a. pendapatan asli daerah;

b. pendapatan transfer; dan

c. lain-lain pendapatan daerah yang sah.

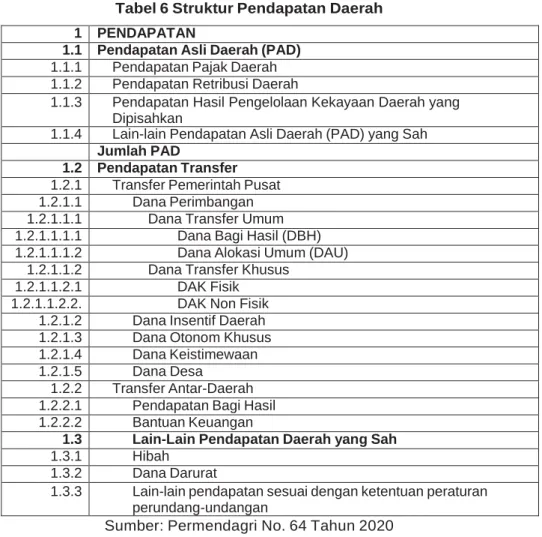

Dalam Permendagri No. 64 Tahun 2020 digambarkan bahwa struktur Pendapatan Daerah untuk tahun 2021 sebagai permulaan implementasi klasifikasi menurut Permendagri No. 90 Tahun 2019 adalah sebagaimana Tabel 6.

Tabel 6 Struktur Pendapatan Daerah 1 PENDAPATAN

1.1 Pendapatan Asli Daerah (PAD) 1.1.1 Pendapatan Pajak Daerah 1.1.2 Pendapatan Retribusi Daerah

1.1.3 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

1.1.4 Lain-lain Pendapatan Asli Daerah (PAD) yang Sah Jumlah PAD

1.2 Pendapatan Transfer 1.2.1 Transfer Pemerintah Pusat 1.2.1.1 Dana Perimbangan 1.2.1.1.1 Dana Transfer Umum 1.2.1.1.1.1 Dana Bagi Hasil (DBH) 1.2.1.1.1.2 Dana Alokasi Umum (DAU)

1.2.1.1.2 Dana Transfer Khusus 1.2.1.1.2.1 DAK Fisik 1.2.1.1.2.2. DAK Non Fisik

1.2.1.2 Dana Insentif Daerah 1.2.1.3 Dana Otonom Khusus 1.2.1.4 Dana Keistimewaan 1.2.1.5 Dana Desa

1.2.2 Transfer Antar-Daerah 1.2.2.1 Pendapatan Bagi Hasil 1.2.2.2 Bantuan Keuangan

1.3 Lain-Lain Pendapatan Daerah yang Sah 1.3.1 Hibah

1.3.2 Dana Darurat

1.3.3 Lain-lain pendapatan sesuai dengan ketentuan peraturan perundang-undangan

Sumber: Permendagri No. 64 Tahun 2020

Selanjutnya kita akan membahas struktur pendapatan dalam APBD tersebut satu per satu.

a. Pendapatan Asli Daerah

PAD adalah bagian dari pendapatan daerah yang bersumber dari potensi daerah sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Pendapatan asli daerah terdiri atas:

1) pajak daerah;

2) retribusi daerah;

3) hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) lain-lain pendapatan asli daerah yang sah.

Pemerintah Daerah dilarang (a) melakukan pungutan atau yang disebut nama lainnya yang dipersamakan dengan pungutan di luar yang diatur dalam undang- undang; dan (b) melakukan pungutan yang menyebabkan ekonomi biaya tinggi,

menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan ekspor/impor yang merupakan program strategis nasional.

1) Pajak Daerah

Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah.

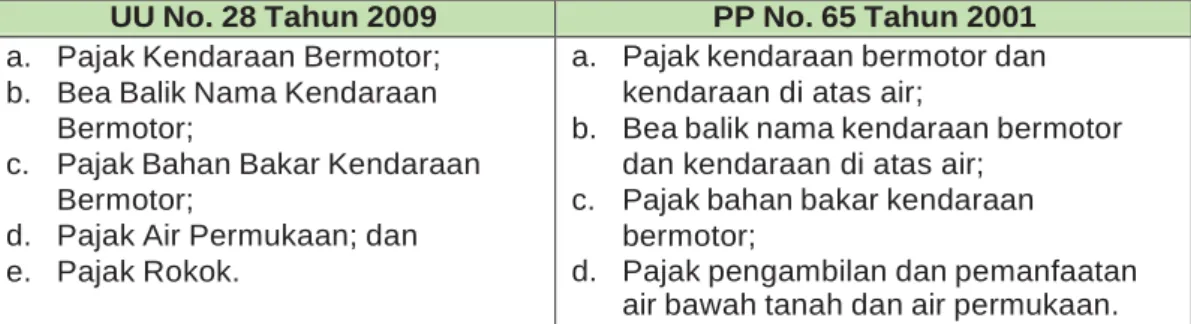

Berdasarkan UU 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak daerah dibagi ke dalam pajak provinsi dan pajak kabupaten/kota. Selain itu, saat ini masih berlakuk PP Nomor 65 Tahun 2001 tentang Pajak Daerah. Perbandingan antara jenis-jenis pajak propinsi menurut kedua ketentuan tersebut adalah sebagaimana dalam Tabel 7. Sedangkan Tabel 8 menyajikan perbandingan pajak daerah kabupaten/kota menurut PP No. 65/2001 dan UU No. 28/2009.

Tabel 7 Pajak Daerah Provinsi

UU No. 28 Tahun 2009 PP No. 65 Tahun 2001 a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan; dan e. Pajak Rokok.

a. Pajak kendaraan bermotor dan kendaraan di atas air;

b. Bea balik nama kendaraan bermotor dan kendaraan di atas air;

c. Pajak bahan bakar kendaraan bermotor;

d. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

Tabel 8 Pajak Daerah Kabupaten/Kota

UU No. 28 Tahun 2009 PP No. 65 Tahun 2001 a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan;

g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan

k. Bea Perolehan Hak atas Tanah dan Bangunan.

a. Pajak hotel;

b. Pajak restoran;

c. Pajak hiburan;

d. Pajak reklame;

e. Pajak penerangan jalan;

f. Pajak pengambilan bahan galian golongan c;

g. Pajak parkir.

2) Retribusi Daerah

Dalam UU Nomor 28 tahun 2009 Pasal 156 disebutkan bahwa retribusi daerah ditetapkan dengan peraturan daerah. Berdasarkan PP 66/2001 tentang Retribusi Daerah, retribusi daerah dibagi ke dalam tiga golongan:

a) Retribusi Jasa Umum;

b) Retribusi Jasa Usaha;

c) Retribusi Perizinan Tertentu.

Jenis Retribusi Jasa Umum dan Retribusi Perizinan Tertentu untuk daerah propinsi dan daerah kabupaten/kota ditetapkan sesuai dengan kewenangan masing- masing daerah sebagaimana diatur dengan peraturan perundang-undangan yang berlaku. Jenis Retribusi Jasa Usaha untuk daerah propinsi dan daerah kabupaten/kota ditetapkan sesuai dengan jasa/pelayanan yang diberikan oleh masing-masing daerah. Rincian dari masing-masing jenis retribusi diatur dalam peraturan daerah yang bersangkutan.

3) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

‘

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan Penerimaan Daerah atas hasil penyertaan modal daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup:

a) bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD;

b) bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN;

dan

c) bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

4) Lain-lain PAD yang Sah

Jenis lain-lain Pendapatan Asli Daerah (PAD) yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan. Lain-lain PAD yang sah dirinci berdasarkan objek, rincian objek dan sub rincian objek. Lain- lain PAD yang Sah mencakup:

a) hasil penjualan BMD yang tidak dipisahkan;

b) hasil pemanfaatan BMD yang tidak dipisahkan;

c) hasil kerja sama daerah;

d) jasa giro;

e) hasil pengelolaan dana bergulir;

f) pendapatan bunga;

g) penerimaan atas tuntutan ganti kerugian Keuangan Daerah;

h) penerimaan komisi, potongan, atau bentuk lain sebagai akibat penjualan, tukar- menukar, hibah, asuransi, dan/atau pengadaan barang dan jasa termasuk penerimaan atau penerimaan lain sebagai akibat penyimpanan uang pada bank, penerimaan dari hasil pemanfaatan barang daerah atau dari kegiatan lainnya merupakan Pendapatan Daerah;

i) penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing;

j) pendapatan denda atas keterlambatan pelaksanaan pekerjaan;

k) pendapatan denda pajak daerah;

l) pendapatan denda retribusi daerah;

m) pendapatan hasil eksekusi atas jaminan;

n) pendapatan dari pengembalian;

o) pendapatan dari BLUD; dan

p) pendapatan lainnya sesuai dengan ketentuan peraturan perundang-undangan.

b. Pendapatan Transfer

Pendapatan transfer merupakan adalah dana yang bersumber dari Pemerintah Pusat dan Pemerintah Daerah lainnya. Pendapatan transfer dirinci menurut objek, rincian objek dan sub rincian objek, dan terdiri atas Transfer Pemerintah Pusat dan Transfer Antar-Daerah.

1) Transfer Pemerintah Pusat

Pendapatan Daerah berupa Transfer Pemerintah Pusat terdiri atas Dana Perimbangan, Dana Insentif Daerah (DID), Dana Otonomi Khusus (DOK), Dana Keistimewaan, dan Dana Desa.

a) Dana Perimbangan. Dana ini terdiri atas Dana Transfer Umum (DTU) dan Dana Transfer Khusus (DTK).

(1) Dana Transfer Umum

DTU terdiri atas penerimaan dari Dana Bagi Hasil (DBH) dan Dana Alokasi Umum (DAU). Dana Bagi Hasil (DBH) dapat bersumber dari BDH Pajak dan DBH Sumber Daya Alam (SDA). Dana Alokasi Umum (DAU) bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi sesuai dengan ketentuan peraturan perundang-undangan.

Tabel 9 Jenis Dana Bagi Hasil (DBH)

DBH Pajak DBH SDA

Pajak Bumi dan

Bangunan Sektor Perkebunan, Pertambanga n dan Perhutanan;

Pajak Penghasilan Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi

Penerimaan kehutanan yang berasal dari iuran ijin usaha pemanfaatan hutan, provisi sumber daya hutan, dan dana reboisasi yang dihasilkan dari wilayah Daerah yang bersangkutan.

Penerimaan pertambangan mineral dan batubara yang berasal dari penerimaan iuran tetap dan penerimaan iuran eksplorasi dan iuran eksploitasi yang dihasilkan dari wilayah Daerah yang bersangkutan.

Penerimaan negara dari sumber daya alam pertambangan minyak bumi yang dihasilkan dari wilayah Daerah yang bersangkutan.

Penerimaan negara dari sumber daya alam pertambangan gas bumi yang dihasilkan dari wilayah Daerah yang bersangkutan.

DBH Pajak DBH SDA Dalam

Negeri dan Pajak Penghasilan Pasal 21

Cukai Hasil Tembakau

Penerimaan dari panas bumi yang berasal dari penerimaan setoran bagian Pemerintah Pusat, iuran tetap, dan iuran produksi yang dihasilkan dari wilayah Daerah yang bersangkutan.

Penerimaan perikanan yang berasal dari pungutan pengusaha perikanan dan pungutan hasil perikanan yang dihasilkan dari wilayah daerah yang

bersangkutan.

(2) Dana Transfer Khusus

Dana Transfer Khusus bersumber dari APBN yang dialokasikan pada Daerah untuk mendanai kegiatan khusus yang merupakan Urusan Pemerintahan yang menjadi kewenangan daerah yang ditetapkan oleh Pemerintah Pusat sesuai dengan ketentuan peraturan perundang- undangan. Dana Transfer Khusus terdiri atas (a) Dana Alokasi Khusus (DAK) Fisik dan (b) Dana Alokasi Khusus (DAK) Non Fisik.

b) Dana Insentif Daerah

Dana insentif daerah bersumber dari APBN yang dialokasikan kepada Daerah tertentu berdasarkan kriteria tertentu dengan tujuan untuk memberikan penghargaan atas perbaikan dan/ atau pencapaian Kinerja tertentu.

c) Dana Otonomi Khusus

Dana otonomi khusus dialokasikan kepada Daerah yang memiliki otonomi khusus sesuai dengan ketentuan peraturan perundang-undangan.

d) Dana Keistimewaan

Dana keistimewaan dialokasikan kepada Daerah istimewa sesuai dengan ketentuan peraturan perundang-undangan.

e) Dana Desa

Dana desa bersumber dari APBN yang diperuntukkan bagi Desa yang ditransfer melalui APBD kabupaten/kota dan digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

2) Transfer Antar-Daerah

Transfer Antar-Daerah terdiri atas Pendapatan Bagi Hasil dan Pendapatan Bantuan Keuangan.

a) Pendapatan Bagi Hasil

Pendapatan bagi hasil merupakan dana yang bersumber dari Pendapatan Daerah yang dialokasikan kepada Pemerintah Daerah lain berdasarkan angka persentase tertentu sesuai dengan ketentuan peraturan perundang-undangan.

b) Bantuan Keuangan

Bantuan keuangan merupakan dana yang diterima dari Pemerintah Daerah lainnya baik dalam rangka kerja sama daerah, pemerataan peningkatan