PENDAHULUAN

Perumusan Masalah

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, solvabilitas, aktivitas, profitabilitas, ukuran perusahaan, jenis kepemilikan perusahaan dan umur perusahaan terhadap tingkat pengungkapan laporan keuangan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Variabel independen profitabilitas secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan dan profitabilitas tidak mempunyai korelasi terhadap tingkat pengungkapan laporan keuangan.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Signalling Theory

Jika keluarnya informasi tersebut merupakan sinyal yang baik bagi investor, maka akan terjadi perubahan volume perdagangan saham.

Agency Theory

Menurut Fahmi, pihak yang paling membutuhkan laporan keuangan adalah investor, karena investor menggunakan laporan keuangan sebagai bagian yang dapat memberikan masukan untuk mengarahkan keputusannya. Selain itu, laporan keuangan penting bagi pengguna eksternal karena kelompok ini berada dalam kondisi ketidakpastian yang paling besar [Ali (2002) dalam Ujiyantho (2008)].

Laporan Keuangan

Menurut “Kerangka Dasar Penyusunan dan Penyajian Laporan Akuntansi”. IAI, 2002:4), tujuan laporan akuntansi adalah untuk memberikan informasi mengenai posisi keuangan, kinerja dan arus kas perusahaan, yang berguna bagi sebagian besar pengguna laporan keuangan untuk mengambil keputusan ekonomi dan menunjukkan tanggung jawab (stewardship). Kualitas informasi dalam laporan keuangan adalah mudah dipahami oleh penggunanya.

Pengungkapan Laporan Keuangan

Pengungkapan wajar mengandung makna etika tidak langsung, yaitu memberikan perlakuan yang sama kepada seluruh pengguna laporan keuangan. Sebab penyajian yang detail dan tidak penting justru akan menyembunyikan informasi penting sehingga membuat laporan keuangan sulit diinterpretasikan.

Rasio Likuiditas

Menurut Kasmir, rasio lancar merupakan angka kunci yang mengukur kemampuan perusahaan dalam membayar kewajiban atau utang jangka pendek yang segera jatuh tempo ketika sudah ditagih seluruhnya.” Menurut Kasmir, dalam praktiknya yang sering digunakan adalah standar lancar. Rasio ini dianggap sebagai ukuran yang cukup baik atau memuaskan bagi suatu bisnis."

Rasio Solvabilitas

Di satu sisi, kesehatan suatu perusahaan yang tercermin dari tingginya rasio likuiditas (diukur dengan current rasio) diperkirakan berkaitan dengan tingkat pengungkapannya. Dalam penelitian ini peneliti menggunakan rasio hutang terhadap aset (debt-to-asset rasio) karena rasio ini mengukur seberapa besar aset perusahaan dibiayai oleh kreditur.

Rasio Aktivitas

Rasio ini menunjukkan total perputaran aset yang diukur dari volume penjualan, dengan kata lain seberapa jauh seluruh aset mampu menciptakan penjualan. Rasio perputaran total aset yang tinggi menunjukkan bahwa perusahaan lebih efektif dalam menggunakan aset yang dimilikinya untuk menghasilkan total penjualan.

Rasio Profitabilitas

Margin laba bersih yang tinggi menunjukkan bahwa suatu perusahaan mampu menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Margin yang rendah ini tidak menunjukkan adanya masalah operasional, namun hanya perbedaan strategi pendanaan, dan perusahaan dengan margin keuntungan yang rendah akan mempunyai return yang tinggi kepada pemegang saham jika menggunakan leverage keuangan (Brigham dan Houston 2001: 90).

Ukuran Perusahaan

Jika manajemen tidak siap mengolah informasi tersebut dengan baik, maka laporan keuangan yang dihasilkan tidak akan mampu mencerminkan keadaan perusahaan. Dengan demikian, pemangku kepentingan yang menggunakan laporan keuangan akan mempersepsikan kinerja perusahaan buruk. Besar kecilnya perusahaan dibedakan menjadi tiga jenis, yaitu perusahaan kecil, perusahaan menengah, dan perusahaan besar.

Tipe Kepemilikan Perusahaan

Kepemilikan suatu perusahaan diwujudkan dalam bentuk saham, dimana setiap pemegang saham mempunyai bagian dalam perusahaan tersebut yang diwakili oleh proporsi saham yang dimiliki dibandingkan dengan jumlah saham yang ada (Horne dan Wachowicz, 2005: 26). Perbedaan proporsi saham yang dimiliki oleh investor luar dapat mempengaruhi kelengkapan pengungkapan yang dilakukan perusahaan. Pasalnya, perusahaan dengan jumlah pemegang saham yang banyak akan menjadi sorotan publik sehingga mendapat tekanan dari pemegang saham dan analis.

Semakin banyak saham yang dimiliki publik, semakin besar tekanan yang dihadapi perusahaan untuk mengungkapkan lebih banyak informasi dalam laporan tahunannya. Pemegang saham dari masyarakat akan mengevaluasi data tersebut untuk mengetahui keadaan dan kinerja perusahaan.

Umur Perusahaan

Hal ini dikarenakan semakin besar porsi kepemilikan publik maka semakin banyak pihak yang memerlukan informasi mengenai perusahaan, sehingga item informasi yang lebih rinci harus diungkapkan dalam laporan tahunan.

Tinjauan Peneliti Terdahulu

Kerangka Konseptual dan Hipotesis

- Kerangka Konseptual

- Hipotesis

Jadi, perusahaan dengan rasio aktivitas yang tinggi diperkirakan akan mempengaruhi tingkat pengungkapan dalam laporan keuangannya dibandingkan dengan perusahaan yang memiliki rasio aktivitas rendah. Margin laba bersih yang tinggi akan mendorong manajer untuk memberikan informasi yang lebih rinci, karena manajer ingin meyakinkan investor bahwa perusahaan mampu menghasilkan profitabilitas yang baik, sehingga mengingatkan manajemen akan kompensasi. Oleh karena itu, demi rasa aman yang lebih besar bagi investor, perusahaan dengan kepemilikan saham yang lebih besar juga akan mempunyai tanggung jawab yang lebih besar dalam mengungkapkan informasi dalam laporan keuangannya.

Perusahaan yang mempunyai pengalaman lebih banyak akan mengetahui lebih banyak konstituennya tentang perusahaan tersebut, sehingga akan mengungkapkan informasi yang lebih lengkap. Hubungan antara likuiditas, solvabilitas, aktivitas, profitabilitas, ukuran perusahaan, jenis kepemilikan perusahaan dan umur perusahaan pada tingkat informasi akuntansi digambarkan dalam kerangka konseptual pada Gambar 2.1.

METODE PENELITIAN

- Populasi dan Sampel Penelitian

- Jenis dan Sumber Data

- Metode Pengumpulan data

- Defenisi Operasional dan Pengukuran Variabel

- Metode Analisis Data

- Pengujian Asumsi Klasik

- Pengujian Hipotesis

Berdasarkan data di atas dapat dinyatakan bahwa secara parsial likuiditas tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan dan likuiditas tidak mempunyai korelasi terhadap tingkat pengungkapan laporan keuangan. Berdasarkan data diatas dapat dinyatakan bahwa solvabilitas secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan dan solvabilitas tidak mempunyai korelasi terhadap tingkat pengungkapan laporan keuangan. Berdasarkan data diatas dapat dinyatakan bahwa secara parsial aktivitas tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan dan aktivitas tidak mempunyai korelasi terhadap tingkat pengungkapan laporan keuangan.

Berdasarkan data diatas maka dapat dikatakan bahwa profitabilitas secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan dan profitabilitas tidak mempunyai korelasi terhadap tingkat pengungkapan laporan keuangan. Berdasarkan data di atas dapat disimpulkan bahwa jenis kepemilikan perusahaan secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan dan tidak terdapat hubungan dengan tingkat pengungkapan laporan keuangan.

ANALISIS HASIL PENELITIAN

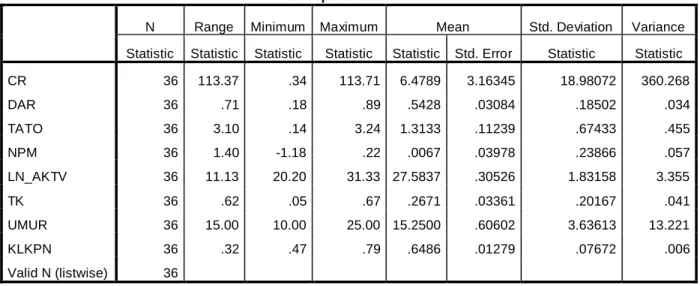

Statistik Deskriptif

Kisaran 133,37 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena selisih nilai tertinggi dan terendah sangat besar. Kisaran 3,10 berarti data yang digunakan dalam penelitian ini heterogen karena selisih nilai maksimum dan minimumnya besar. Kisaran 1,40 berarti data yang digunakan dalam penelitian ini heterogen karena selisih nilai maksimum dan minimumnya besar.

Kisaran 0,62 berarti data yang digunakan dalam penelitian ini bersifat heterogen karena selisih nilai tertinggi dan terendah cukup besar. Kisaran 15,00 berarti data yang digunakan dalam penelitian ini heterogen karena selisih nilai tertinggi dan terendah cukup besar.

Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Autokorelasi

- Uji Heterokedastisitas

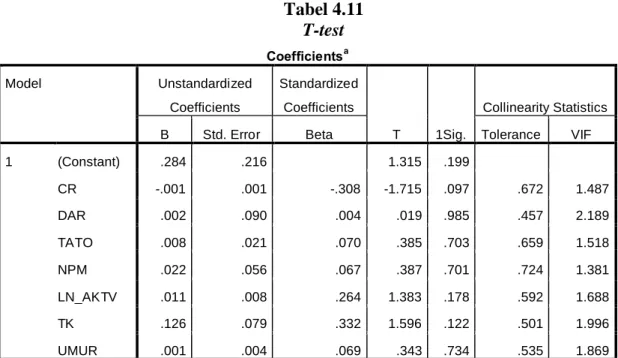

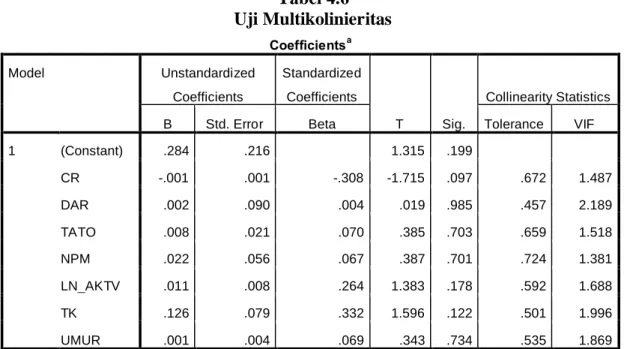

Dari tabel 4.6 masing-masing variabel independen mempunyai VIF paling banyak 10 dan nilai toleransi tidak kurang dari 0,1, sehingga dapat dinyatakan bahwa model regresi linier berganda bebas dari multikolinearitas dan dapat digunakan dalam penelitian. Berdasarkan tabel 4.7 nilai koefisien korelasi antar masing-masing variabel independen kurang dari 0,7 sehingga dapat dikatakan model regresi linier berganda bebas dari multikolinearitas dan dapat digunakan dalam penelitian. Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode berjalan dengan kesalahan.

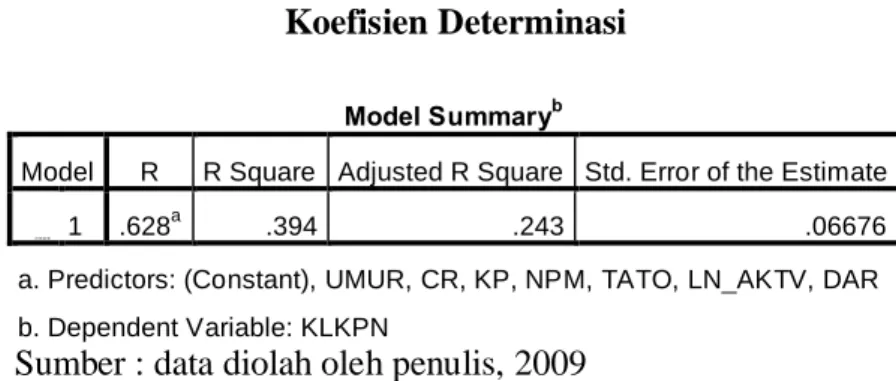

Berdasarkan tabel 4.8 nilai Durbin Watson sebesar 1,989 sehingga dapat dinyatakan bahwa data penelitian bebas dari autokorelasi sehingga data yang digunakan dapat digunakan dalam penelitian. Oleh karena itu, dapat dinyatakan bahwa model regresi linier berganda bebas dari heteroskedastisitas dan dapat digunakan dalam penelitian.

Pengujian Hipotesis

- Koefisien Determinasi

- Uji Parsial

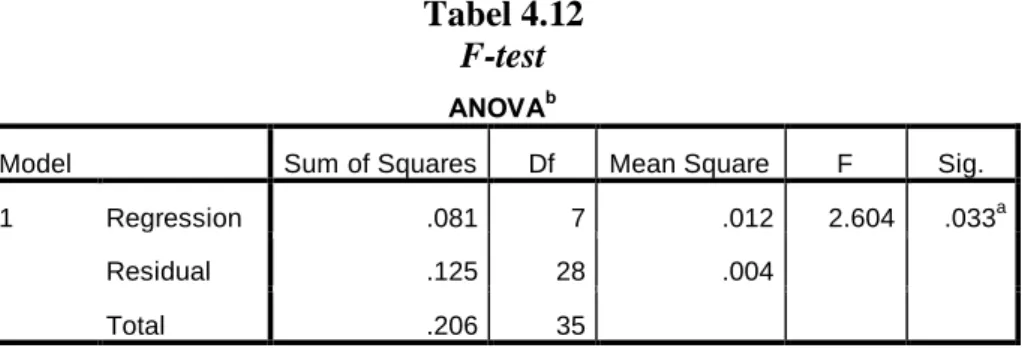

- Uji Simultan

Dalam penelitian ini diperoleh sampel penelitian sebanyak 12 perusahaan karena menggunakan periode pengamatan 3 (dua) tahun, total sampel terdiri dari laporan keuangan sebanyak 36 perusahaan. Hasil penelitian ini berbeda dengan penelitian Hertanti (2005) yang menunjukkan bahwa solvabilitas secara parsial berpengaruh signifikan terhadap pengungkapan laporan keuangan. Berdasarkan data di atas dapat dikatakan bahwa ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap derajat pengungkapan laporan keuangan, dan ukuran perusahaan tidak mempunyai korelasi terhadap derajat pengungkapan laporan keuangan.

Hasil penelitian ini berbeda dengan penelitian Hertanti (2005) yang menunjukkan bahwa secara parsial ukuran perusahaan berpengaruh signifikan terhadap pengungkapan laporan keuangan. Artinya likuiditas, solvabilitas, aktivitas, profitabilitas, ukuran perusahaan, bentuk kepemilikan perusahaan dan umur perusahaan secara simultan mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan laporan keuangan.

Pembahasan Hasil Penelitian

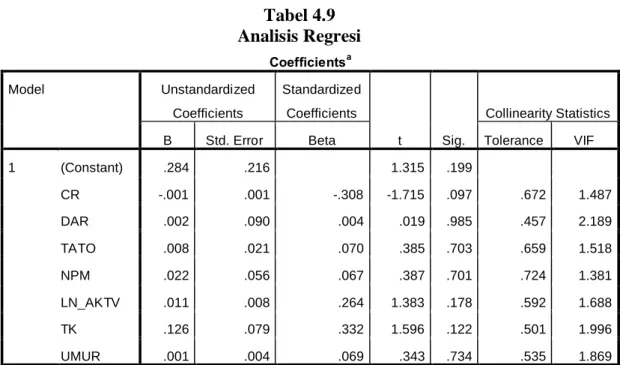

Hasil pengujian hipotesis secara simultan membuktikan bahwa likuiditas, solvabilitas, aktivitas, profitabilitas, ukuran perusahaan, jenis kepemilikan perusahaan dan umur perusahaan berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan. Penelitian ini dilakukan untuk menguji pengaruh likuiditas, solvabilitas, aktivitas, profitabilitas, ukuran perusahaan, jenis kepemilikan perusahaan dan umur perusahaan terhadap tingkat pengungkapan laporan keuangan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Variabel independen jenis kepemilikan perusahaan secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan dan tidak mempunyai korelasi dengan tingkat pengungkapan laporan keuangan yang ditunjukkan dengan nilai thitung 1,596 < ttabel 1,701 dan nilai probabilitas sebesar 0,122 >.

Variabel independen umur perusahaan secara parsial tidak mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan akuntansi, dan umur perusahaan tidak mempunyai hubungan dengan tingkat pengungkapan akuntansi yang ditunjukkan dengan t-angka 0,343 < t-tabel 1,701 dan nilai probabilitas 0,734>. - Faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta”.

KESIMPULAN DAN SARAN

Keterbatasan

Mengingat masih terdapat variabel independen lain yang dapat mempengaruhi tingkat pengungkapan laporan keuangan seperti sektor perusahaan, struktur modal, posisi perusahaan, rasio pertumbuhan dan kepemilikan asing.

Saran

Pengaruh Faktor Fundamental Terhadap Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta”, Skripsi Fakultas Ilmu Sosial. - Faktor Yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta Bursa Efek Jakarta”, Teza Islamska dari Universitas Indonesia Yogyakarta Tingkat Pengungkapan Laporan Tahunan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”, Tesis Pascasarjana Fakultas Ekonomi.

Rekonsiliasi antara jumlah tercatat setiap jenis modal ditempatkan dan disetor penuh, tambahan modal disetor dan item ekuitas lainnya pada awal dan akhir periode. Rekonsiliasi antara nilai tercatat setiap jenis modal ditempatkan dan disetor penuh, tambahan modal disetor dan pos-pos ekuitas lainnya pada awal dan akhir setiap periode, diungkapkan secara terpisah.