PENDAHULUAN

Latar Belakang

Kantor Pemeriksaan dan Pelayanan Bea dan Pajak Tipe Madya Bea Cukai B Makassar sebagai ujung tombak operasional dalam melaksanakan tugas pokok. Dalam melaksanakan kebijakan tersebut, Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe B Makassar berupaya memaksimalkan dan meningkatkan pendapatan pemerintah baik dari bea masuk maupun pajak terkait impor.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Lokasi penelitian penulis adalah Kantor Pengawasan dan Pelayanan Bea dan Cukai Makassar Tipe Madya Pabean B Makassar yang beralamat di Jl. Gambaran struktur organisasi Kantor Pelayanan dan Pengawasan Bea dan Cukai Tipe B Makassar adalah sebagai berikut.

Sistematika Penulisan

TINJAUAN PUSTAKA

Pengertian Sistem dan Prosedur

Menurut Nugroho dalam Irma Irawati (2005:5) “sistem adalah sesuatu yang mempunyai bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu masukan, proses dan keluaran”. Lebih lanjut, “sistem adalah suatu keseluruhan/keseluruhan yang kompleks atau terorganisir sebagai kumpulan atau gabungan dari hal-hal atau bagian-bagian yang membentuk keseluruhan/keseluruhan yang kompleks atau utuh.

Pengertian Sistem Akuntansi

Berdasarkan pengertian sistem akuntansi yang telah diberikan sebelumnya, maka dapat disimpulkan bahwa sistem akuntansi adalah suatu tata kerja yang berkaitan dengan pencatatan masalah-masalah guna memperoleh informasi yang jelas mengenai keadaan suatu instansi atau perusahaan dari segi keuangannya dan ditujukan untuk pihak yang berkepentingan.

Pengertian Pajak

Direktorat Jenderal Bea dan Cukai (DJBC) dalam hal impor Barang Kena Pajak mempunyai tujuan sebagai berikut. 168/PMK.01/2012 tanggal 6 November 2012 Pasal 210, Susunan organisasi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Bea dan Cukai B terdiri atas: Divisi Pelayanan Bea dan Cukai mempunyai tugas memberikan pelayanan teknis dan fasilitas yang disediakan di kawasan bea dan cukai.

Subbagian Penyuluhan mempunyai tugas melaksanakan dan mengumumkan peraturan perundang-undangan di bidang kepabeanan dan cukai. Sebagai instansi yang berwenang, petugas pajak pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe B Bea Cukai Makassar, melayani wajib pajak sebagaimana mestinya. Kantor Pengawasan dan Pelayanan Bea dan Cukai Makassar Tipi Madya Bea Cukai B bertanggung jawab menyediakan segala informasi yang diperlukan dan petugas pajak siap membantu wajib pajak.

Berdasarkan contoh hasil perhitungan bea masuk dan pajak impor, penerimaan pajak pada Kantor Pelayanan Bea dan Cukai Makassar dan Kantor Pelayanan Bea Cukai Tipe B Madya Bea Cukai B Makassar tampak pada tabel berikut. Sistem dan prosedur pungutan atas impor yang diterapkan pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Bea Cukai B Makassar telah sesuai dan mengacu pada sistem dan prosedur yang berlaku di Direktorat Jenderal Bea dan Cukai. Dalam upaya peningkatan bea masuk impor, penulis mencoba memberikan saran dalam upaya memajukan Kantor Pelayanan dan Pengawasan Bea dan Cukai Makassar Tipe Menengah Bea Cukai B, sebagai berikut.

Keputusan Menteri Keuangan Republik Indonesia Nomor 168/PMK.01/ tentang Susunan Organisasi Biro Pengawasan dan Pelayanan Bea dan Cukai Tipe Menengah Kepabeanan B.

Dasar Pengenaan Pajak Dan Tarif

Hipotesis

Penerapan pajak impor diklaim sudah sesuai dengan sistem dan prosedur yang berlaku.

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Metode Pengumpulan Data

- Sumber dan Jenis Data

- Metode Analisis data

- Defenisi Operasional

Data sekunder merupakan data yang diperoleh dari hasil pengumpulan dan penelitian berupa kumpulan buku cetak, catatan dan laporan pada kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Bea Cukai B Makassar. Untuk menguji dan membuktikan hipotesis, penulis menggunakan metode analisis deskriptif kualitatif dengan cara menganalisis, mengklasifikasikan, menyusun dan menafsirkan sehingga memberikan gambaran yang jelas mengenai sistem perpajakan dan tata cara impor pada Kantor Pelayanan Bea dan Cukai dan Pelayanan Bea Cukai Makassar. . Bea Cukai Madya Tipe B Makassar. Visi Kantor Pengawasan dan Pelayanan Bea dan Cukai Madya Tipe B Makassar adalah: “Menjadi kantor pengawasan dan pelayanan bea dan cukai modern yang membanggakan kinerja dan citra”.

Misi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe B Bea Cukai Madya Makassar adalah : “Memberikan pelayanan prima dan melakukan pengendalian yang efektif terhadap industri, perdagangan, pariwisata dan masyarakat”. Pelayanan saran dan keterangan mempunyai tugas melakukan pembinaan, saran dan informasi di bidang bea dan cukai. Tugas Suku Dinas Pelayanan Informasi adalah memberikan pelayanan informasi, bimbingan dan nasihat kepatuhan bagi pengguna jasa kepabeanan dan cukai.

Bagian Kepatuhan Internal bertugas mengawasi pelaksanaan tugas, memantau pengendalian internal, pengelolaan risiko, pengelolaan kinerja, kepatuhan terhadap kode etik dan disiplin, dan menindaklanjuti hasil pengawasan, serta merumuskan rekomendasi perbaikan proses bisnis. di lingkungan Kantor Pengawasan dan Pelayanan Bea dan Cukai. Peraturan Direktur Jenderal Bea dan Cukai No. P-42/BC/2008 tanggal 31 Desember 2008 tentang Pedoman Pelaksanaan Pengeluaran Barang.

GAMBARAN UMUM PERUSAHAAN

Sejarah Singkat Berdirinya Bea dan Cukai

Kantor Pusat Umum Maritim yang berlokasi di Jakarta, dipindahkan ke Yogyakarta pada tahun 1945 ketika Badan Urusan Pabean digabung menjadi Kementerian Keuangan. Namun hal tersebut ditunda, namun dalam struktur organisasi Kementerian Keuangan RI telah dibentuk Kantor Administrasi Pajak Bea dan Cukai. Seperti pegawai Bea dan Cukai yang keluar kota dan mengungsi ke TNI atau bergabung dengan kelompok pamong praja untuk melanjutkan perlawanan melawan gerilyawan di luar kota. Para pegawai Biro Bea dan Cukai yang masih setia pada perjuangan Indonesia datang satu per satu ke Yogyakarta, dan dibentuklah Markas Besar Bea dan Cukai di Yogyakarta dengan susunan pimpinan dan personel sebagai berikut.

Pada Februari 1950, Lukman Hakim mengeluarkan arahan bersama bahawa rumah kastam dan stesen eksais diserahkan kepada kerajaan RIS, sekali gus membawa penggabungan rumah kastam dan stesen eksais IUA. Badan kawalan yang wujud di Jabatan Kastam dan Eksais ini bertujuan untuk melindungi lalu lintas ekonomi dan larangan yang berlaku di sempadan negara. Semasa Perang Dunia Kedua, ratusan pegawai kastam dan eksais telah dipindahkan ke Cilacap untuk mengendalikan import dan eksport barangan perang.

Pada awal kemerdekaan Indonesia, pemerintah melihat upaya penyatuan Bea dan Cukai yang dipisahkan Jepang menjadi dua kementerian berbeda, yaitu: Kementerian Perhubungan dan Kementerian Keuangan. Hal ini tercermin dalam surat Biro Angkatan Laut Jawa Timur tanggal 17 November 1945 kepada Menteri Keuangan Republik Indonesia di Jakarta yang meminta penundaan karena pimpinan dan pegawai masing-masing departemen tidak dapat berkumpul secara penuh karena adanya suasana anti-sekutu.

Fungsi, Visi dan Misi

Struktur Organisasi dan Uraian Tugas

168/PMK.01/ tanggal 6 November 2012 Pasal 215, Divisi Penindakan dan Penyidikan bertugas melaksanakan intelijen, patroli, dan operasi untuk mencegah dan menindas pelanggaran peraturan perundang-undangan di bidang bea dan cukai, penyidikan kepabeanan. - tindak pidana dan cukai, serta sumber daya pengelolaan dan administrasi, sarana komunikasi dan senjata api. Subbagian Penindakan dan Sarana Operasi mempunyai tugas melaksanakan pelayanan pemeriksaan sarana pengangkutan, patroli dan operasi untuk mencegah dan menindak pelanggaran peraturan perundang-undangan kepabeanan dan cukai, serta mengawasi pembongkaran barang, pengelolaan dan administrasi operasional. fasilitas, sarana komunikasi dan senjata api, biro pengawasan dan pelayanan. Subbagian Hanggar Bea dan Cukai mempunyai tugas melaksanakan pelayanan kemudahan dan perizinan di bidang kepabeanan, pemeriksaan pemberitahuan impor dan ekspor, pemeriksaan dan penghitungan barang, pemeriksaan badan dan pengoperasian fasilitas pendeteksian, pemeriksaan pemberitahuan klasifikasi barang, tarif bea masuk, pengeluaran barang. bea masuk, nilai pabean, dan fasilitas impor serta penelitian kebenaran penghitungan bea masuk, bea keluar, bea masuk, dan pajak dalam rangka impor dan pungutan negara lainnya, penetapan klasifikasi barang, tarif bea masuk, bea keluar tarif dan nilai pabean, pelayanan dan pengawasan pengeluaran barang impor dari daerah pabean, pengawasan pemasukan dan pengeluaran barang di gudang pabean dan gudang pabean, pelayanan dan pengawasan pemasukan, penyimpanan dan pemuatan barang ekspor untuk sarana pengangkutan, pengurusan gudang pabean, pengelolaan persediaan, pemasukan dan pengeluaran barang di gudang dan gudang.

Subbagian Kepatuhan Pelaksanaan Tugas Pengawasan mempunyai tugas melakukan pengawasan terhadap pelaksanaan tugas, pemantauan pengendalian internal, pengelolaan risiko, pengelolaan kinerja, kepatuhan terhadap kode etik dan disiplin, serta tindak lanjut atas hasil pengawasan, serta penyiapan bahan rekomendasi perbaikan proses bisnis di bidang intelijen, penindakan, penyidikan tindak pidana di bidang kepabeanan dan cukai. Seksi Pengolahan Data dan Pengelolaan Dokumen mempunyai tugas melaksanakan penyelenggaraan komputer dan peralatan penunjangnya, pengelolaan dan penyimpanan data dan berkas, pelayanan penunjang teknis komunikasi data, pertukaran data elektronik, pengolahan data kepabeanan dan cukai, penerimaan, penelitian kelengkapan dan pendistribusiannya. dokumen kepabeanan dan cukai, serta penyajian data kepabeanan dan cukai. Penerimaan pajak yang dilakukan oleh Kantor Pelayanan dan Pengawasan Bea dan Cukai Makassar Tipi Madya Dogana B merupakan serangkaian kegiatan pemerintah untuk menarik dana dari masyarakat yang pada akhirnya dijadikan sebagai sumber pendanaan dalam melaksanakan kegiatan pemerintahan. agar tidak terjadi gangguan yang serius terhadap pengelolaan perusahaan maka pemenuhan kewajiban perpajakan harus dikelola dengan baik bagi negara Indonesia khususnya Makassar.

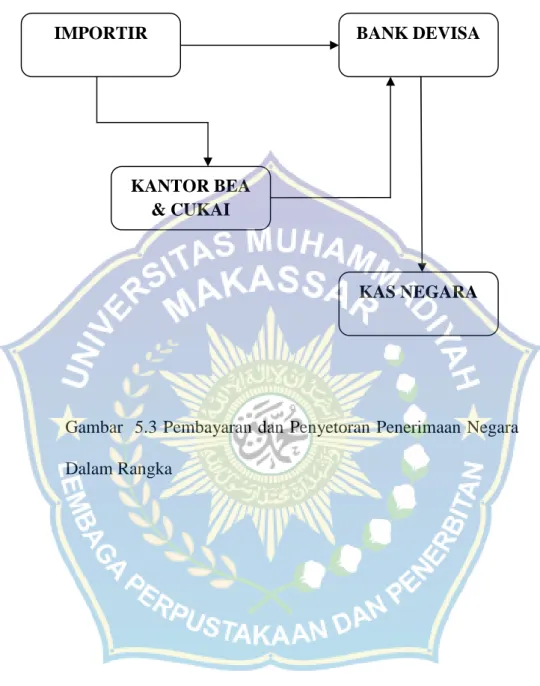

Sesuai dengan terbitnya Peraturan Direktur Jenderal Bea dan Cukai Nomor P-42/BC/2008 tanggal 31 Desember 2008 tentang Petunjuk Pelaksanaan Pengeluaran Barang Impor untuk Digunakan, maka telah dikembangkan aplikasi impor. Berdasarkan hasil analisis mengenai penerapan sistem perpajakan atas impor yang dilakukan oleh Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe B Makassar, Bea Cukai B Makassar membagi dua fungsi fiskal yaitu pengumpulan penerimaan negara dalam bentuk pajak. impor. bea masuk dan pajak atas impor dan mempunyai fungsi pengaturan atau pengaturan.

PEMBAHASAN HASIL PENELITIAN

Sistem dan Prosedur Pungutan Dalam Rangka

Barang impor dikeluarkan tanpa pemeriksaan fisik, namun pemeriksaan dokumen dilakukan setelah diterbitkan Surat Persetujuan Pengeluaran Barang (SPPB). 2) Garis kuning. Pengeluaran barang impor tanpa pemeriksaan fisik, namun pemeriksaan dokumen dilakukan sebelum Surat Persetujuan Pengeluaran Barang (SPPB) diterbitkan. 8 Surat Pemberitahuan SPJM garis merah 9 Surat Pemberitahuan SPJK garis kuning 10 Surat Pemberitahuan SPPF pemeriksaan fisik 11 Surat SPTNP yang menentukan tarif dan/atau nilai pabean.

Importir wajib menyerahkan versi kertas paling lambat tiga (tiga) hari setelah SPJM diterbitkan dan ikut menyaksikan pemeriksaan fisik barang. Pemeriksaan fisik barang dilakukan setelah barang dinyatakan siap oleh importir/PPJK dan petugas pemeriksaan fisik telah menyatakan kesiapan. Penentuan Jalur Kuning tidak melibatkan pemeriksaan fisik barang. Penerbitan dokumen SPPB harus diperiksa terlebih dahulu oleh PFPD/Kepala Departemen Bea Cukai.

Dalam hal PIB ditetapkan sebagai Jalur MITA Prioritas, Jalur MITA Non Prioritas, dan Jalur Hijau, maka tanggapannya adalah Surat Persetujuan Pengeluaran Barang (SPPB). Terhadap SPPB yang diterbitkan, barang dapat dikeluarkan dari daerah pabean tanpa pengawasan fisik.

Perhitungan Pungutan Dalam Rangka Impor

PFPD/Kepala Bea Cukai meneliti dokumen tersebut dan dapat menerbitkan SPTNP apabila keputusan peninjauan ulang dokumen PIB menimbulkan kekurangan atau kelebihan pembayaran. Dari pembahasan yang diuraikan maka peneliti dapat mengambil kesimpulan sebagai berikut. Memantau perkembangan perpajakan seiring dengan perubahan undang-undang perpajakan, peraturan Menteri Keuangan, surat edaran Kementerian Keuangan dan lain-lain terkait perpajakan.

Di Departemen Keuangan yang mengurusi penerimaan dan penjaminan, ada orang-orang yang benar-benar punya integritas dan bisa dipercaya untuk bekerja dengan baik dan menjaga aset negara.

Evaluasi Sistem dan Prosedur Pungutan Dalam Rangka Impor

PENUTUP

Kesimpulan

Saran