Puji dan syukur kami panjatkan kehadirat Tuhan Yang Maha Esa yang telah menyelesaikan pengembangan perhitungan volume, analisis harga satuan dan modul RAB sebagai materi/substansi inti dalam pelatihan perencanaan air tanah. Penyusunan modul secara sistematis diharapkan dapat memudahkan peserta pelatihan dalam memahami materi bagaimana menyusun sendiri anggaran biaya dan perkiraan harga sehubungan dengan perencanaan pemanfaatan air tanah. Pemahaman terhadap setiap materi dalam modul ini diperlukan untuk memahami tata cara penyusunan anggaran biaya sendiri dan perkiraan harga terkait perencanaan penggunaan air tanah.

Setelah mengikuti seluruh rangkaian tutorial, peserta diharapkan dapat memahami tata cara penyusunan sendiri rencana anggaran biaya dan perkiraan harga terkait perencanaan pemanfaatan air tanah.

Latar Belakang

Perhitungan indeks atau koefisien alat tidak disebutkan dalam ABK, sehingga harus dipersiapkan secara matang untuk mengetahui kebenaran analisis harga satuan pekerjaan. Dalam analisis produktivitas, sebagian besar pekerjaan lapangan dilakukan secara mekanis (menggunakan alat) dan hanya sebagian kecil yang dilakukan secara manual. Seluruh koefisien komponen harga satuan dianalisis dalam harga satuan dasar (HSD), yang kemudian dilakukan melalui analisis harga satuan kerja (HSP) untuk mendukung kinerja pembangunan infrastruktur jaringan irigasi air tanah (JIAT).

Deskripsi Singkat

Tujuan Pembelajaran

Materi Pokok dan Sub Materi Pokok

Estimasi Waktu

Pengertian Rencana Anggaran Biaya

- Umum

- Dua Cara Yang Dapat Dilakukan Dalam Penyusunan Anggaran

- Tujuan dan Fungsi dari Pembuatan RAB

Anggaran adalah harga suatu rencana pembangunan yang diperhitungkan secara cermat, akurat, dan memenuhi persyaratan. Namun anggaran biaya indikatif juga dapat dijadikan pedoman dalam penyusunan RAB yang dihitung secara akurat. Penganggaran biaya yang akurat, suatu proyek yang diperhitungkan secara cermat dan akurat sesuai dengan kondisi penyusunan anggaran biaya.

Indikator Keberhasilan: Setelah mengikuti kelas ini, peserta diharapkan mampu menjelaskan Rencana Anggaran Biaya (RAB).

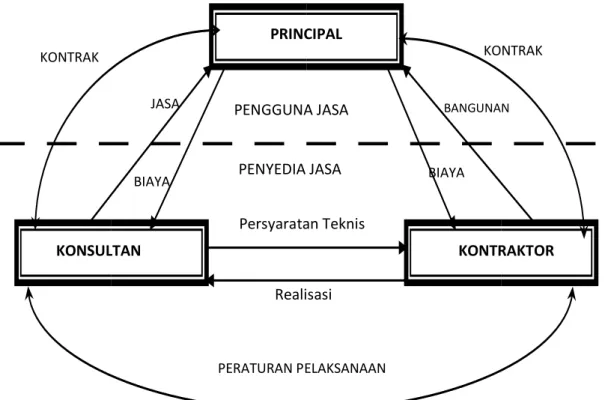

Unsur-Unsur Yang Terlibat Dalam Proses Pelaksanaan Pembangunan

- Principal (Owner/Bouwheer)

- Perencana (Konsultan/Penasehat)

- Pengawas (Direksi)

- Kontraktor (Pemborong/Annemer)

- Pelaksana (Sub Kontraktor/Uitveoder)

Konsultan pengawas wajib mengawasi kemajuan pekerjaan yang dilaksanakan oleh kontraktor, sesuai dengan ketentuan yang tercantum dalam gambar bestek dan bestek. Kontraktor merupakan pihak yang sekaligus penerima tugas klien, namun dalam hal merealisasikan pembangunan fisik lapangan. Kontraktor berhak menerima tepat waktu biaya pembangunan ditambah keuntungan sesuai ketentuan/perjanjian.

Kontraktor adalah pelanggan yang berada di bawah kontraktor atau kontraktor sebagai penerima tugas dalam hal realisasi benda fisik di lapangan.

Langkah-Langkah Membuat RAB

- Langkah Pertama

- Peranan RAB Institusi/Perusahaan

- Tujuan RAB Institusi/Perusahaan

- Manfaat RAB Institusi/Perusahaan

- Fungsi RAB Institusi/Perusahaan

- Penggolongan Biaya

Biaya tidak langsung/overhead pabrik adalah biaya yang diperlukan untuk memproduksi produk, tidak termasuk biaya lain-lain dan biaya tenaga kerja langsung. Biaya variabel, yaitu biaya yang besarnya sebanding dengan perubahan volume kegiatan, misalnya biaya bahan baku, bahan bakar, biaya tenaga kerja langsung, dan sebagainya.

Hubungan Kerja Unsur-Unsur Dalam Pelaksanaan Pembangunan

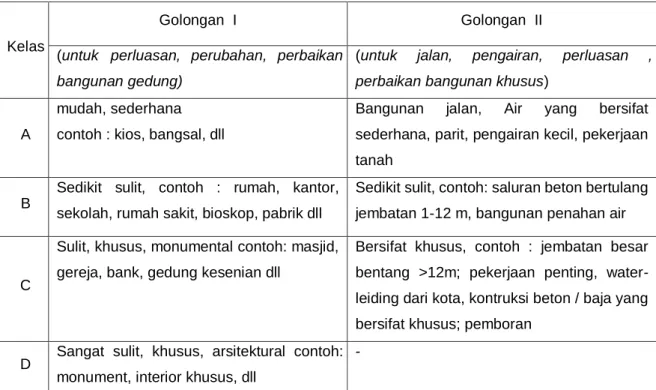

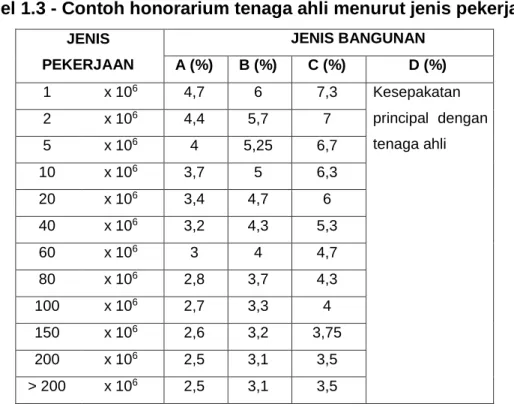

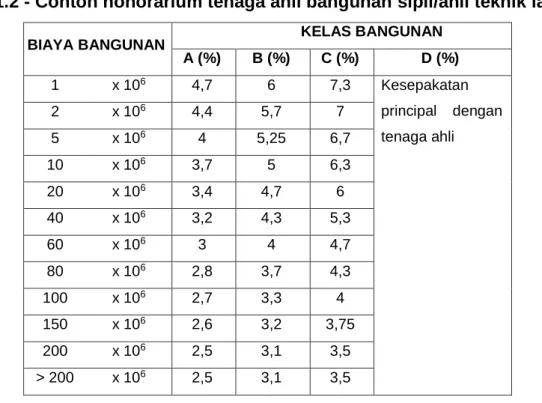

Kontrak: Suatu perjanjian yang mengikat antara 2 pihak atau lebih yang berwenang dalam hal-hal tertentu dan menurut undang-undang tertentu. Besarnya honorarium ditentukan oleh IRTA/DATI/DTPI/. berdasarkan kesepakatan antara prinsipal dan ahli Klasifikasi : PRINSIPAL. untuk perluasan, perubahan, perbaikan bangunan). untuk jalan, irigasi, perluasan, perbaikan bangunan khusus). Bersifat khusus, misalnya: jembatan besar dengan bentang >12m; pekerjaan penting, air yang mengalir dari kota, konstruksi beton/baja khusus; mengebor.

Latihan

Rangkuman

Pengertian Umum HPS

Penyusunan HPS

Harga pasar lokal adalah harga barang/jasa di tempat barang/jasa tersebut diproduksi/disediakan/dilaksanakan, sebelum dilaksanakannya proses pengadaan barang/jasa; Informasi biaya satuan yang dipublikasikan secara resmi oleh asosiasi terkait dan sumber data terpercaya lainnya; Norma indeks adalah kisaran nilai harga terendah dan tertinggi suatu barang/jasa yang diterbitkan oleh instansi teknis terkait atau pemerintah daerah setempat.

Kegunaan Harga Prakiraan Sendiri (HPS)

Langkah Penyusunan dan Fungsi HPS Dalam Pengadaan Barang/Jasa

Apabila HPS dinilai lebih mahal dari harga wajar, maka akan menimbulkan potensi kerugian pemerintah atau kerugian umum yang dianggap harga tinggi (mark up), dan dinilai telah terjadi kolusi antar pihak pengadaan. petugas dan pemasok. Namun jika dipatok lebih rendah dari harga wajar, tender berpotensi gagal karena tidak ada pemasok barang yang berminat mengikuti lelang pembelian. Dari sini jelas bahwa HPS merupakan hasil perkiraan harga yang diperoleh dari data barang/jasa yang dihitung oleh para ahli.

Penyusunan HPS adalah tentang seni dan keterampilan memperkirakan harga pasar dengan menggunakan metode perhitungan yang dapat dihitung dan ditentukan oleh Pejabat Pelibatan dan digunakan untuk menentukan kewajaran harga penawaran oleh Pokja ULP atau Pejabat Pengadaan. Dalam menyusun sendiri perkiraan harga tersebut, harus mengikuti aturan yang diatur dalam peraturan di bidang pengadaan barang/jasa negara.

Fungsi Penyusunan HPS Dalam Pengadaan Barang/Jasa

Contoh penetapan besaran performance bond atas penawaran yang nilainya lebih rendah dari 80% (delapan puluh persen) dari total nilai HPS: Misalnya nilai HPS suatu pekerjaan adalah Rp.

Hal-Hal yang Harus Diperhatikan Dalam Penyusunan HPS

paling lambat 28 (dua puluh delapan) hari kerja sebelum batas waktu pemasukan penawaran seleksi pasca kualifikasi; atau. Selambat-lambatnya 28 (dua puluh delapan) hari kerja sebelum batas waktu pemasukan penawaran ditambah masa prakualifikasi seleksi prakualifikasi. Keadilan tersebut tidak terbatas pada nilai tertentu, sehingga bagi PPK tentu tidak salah menurut aturan untuk menaikkan nilai keuntungan dengan persentase atau jumlah nominal tertentu.

Jika semata-mata untuk meningkatkan nilai keuntungan bagi penyedia barang tentu merupakan alasan yang tidak tepat, namun harus lebih ditekankan pada penambahan nilai keuntungan untuk meningkatkan minat penyedia barang dan jasa bersaing dalam pembelian barang/jasa. Berdasarkan daftar harga yang dipublikasikan oleh toko online karet.com, harga komputer yang tertera untuk spesifikasi tertentu adalah Rp. Berdasarkan harga tersebut, jika PPK yang membawahi satuan kerja di Jakarta akan menyiapkan HPS untuk pengadaan 200 unit komputer, maka nilai HPS yang akan ditentukan adalah sebagai berikut.

Pada dasarnya daftar harga yang dipublikasikan oleh sumber informasi yang berasal dari toko pasti mengandung unsur keuntungan. Jika gain ditambahkan pada penyusunan HPS, berdasarkan definisi di atas dapat dimasukkan dalam kategori markup. Jika PPK menetapkan nilai keuntungan wajar sebesar 5% dari harga publikasi, maka berdasarkan contoh kasus di atas, maka total HPS adalah

Dalam penyusunan perkiraan harga sendiri sudah termasuk Pajak Pertambahan Nilai (PPN) dan keuntungan umum serta biaya-biaya yang dianggap wajar oleh penyedia, paling banyak 15% (lima belas persen) dari total biaya tidak termasuk PPN, dalam penyusunan ini adalah dilarang memperhitungkan biaya-biaya tak terduga, biaya-biaya lain-lain, dan lain-lain serta Pemberi Pajak Penghasilan (PPh). Untuk seleksi penyedia internasional, penyusunan HPS menggunakan informasi harga barang/jasa yang diterapkan di luar negeri.

Latihan

Rangkuman

Pengertian Umum

BOQ Pekerjaan Bidang Air Tanah

BOQ pokok pekerjaan pembangunan jaringan irigasi air tanah termasuk pengadaan dan pemasangan mesin pompa beserta penggeraknya adalah sebagai berikut. Pekerjaan pemasangan beton meliputi pembuatan pagar, dinding rumah pompa, pondasi mesin, kotak jaringan pipa dan lain sebagainya. Setrikaan meliputi pagar, penutup kotak, termasuk pemasangan kran, katup alvava, riser dan lain sebagainya.

Latihan

Rangkuman

Simpulan

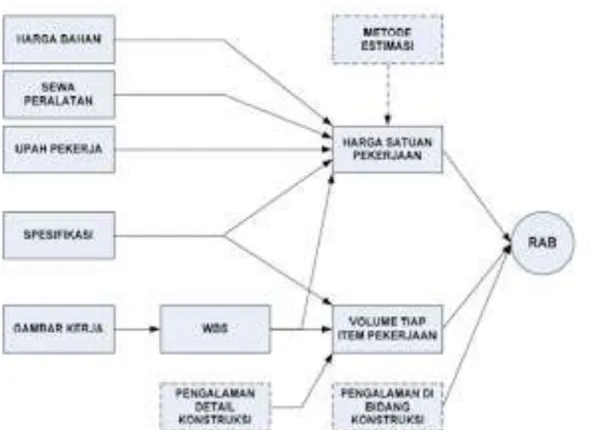

Masing-masing biaya langsung ditetapkan sebagai harga satuan dasar (HSD) untuk setiap satuan ukuran standar, sehingga hasil rumusan analisis yang diperoleh mencerminkan harga sebenarnya di lapangan. Harga dasar per unit yang digunakan harus sesuai dengan asumsi kinerja/pengiriman aktual (berdasarkan kondisi lapangan) dan mempertimbangkan harga lokal. Dalam analisis harga satuan ini harus dimasukkan data dan asumsi berdasarkan data survei, pengalaman dan bahan-bahan yang ada, sehingga apabila terjadi perselisihan dengan harga satuan yang dihitung berdasarkan asumsi dan faktor-faktor yang terbentuk dalam perhitungan ini, semua hasil konsekuensinya akan sepenuhnya negatif. Tanggung jawab perencana.

Bill of Quantities and Price atau Bill of Quantities (BOQ) adalah daftar rinci kebutuhan bahan pekerjaan yang disusun secara sistematis berdasarkan kelompok kerja/bagian, disertai informasi volume dan satuan untuk setiap jenis pekerjaan, mata uang, harga satuan, produk. volume dan harga satuan setiap jenis pekerjaan serta jumlah hasil pekerjaan sebagai total harga pekerjaan. Rincian Bill of Quantities (BOQ) sangat dipengaruhi oleh spesifikasi teknis dan gambar kerja, serta seluruh dokumen yang terdapat dalam kontrak, sehingga pemahaman supervisor terhadap BOQ sangat diperlukan dalam rangka pelaksanaan jaringan kerja. irigasi air tanah mungkin berhasil seperti yang diharapkan.

Tindak Lanjut

Evaluasi formatif merupakan evaluasi yang dilakukan pada akhir pembahasan modul perhitungan volume, analisis harga satuan dan RAB.

Soal

Umpan Balik dan Tindak Lanjut

Sehingga terbentuk pemahaman yang utuh seputar perhitungan volume, analisis harga satuan dan RAB dalam kaitannya dengan perencanaan pemanfaatan air tanah. Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 28/PRT/M/2016, Pedoman Analisis Harga Satuan Pekerjaan di Bidang Konstruksi Umum. AHSP: Analisis biaya satuan tenaga kerja adalah perhitungan biaya tenaga kerja, bahan, dan peralatan untuk memperoleh suatu harga satuan atau jenis pekerjaan tertentu.

Biaya langsung : Komponen harga satuan pekerjaan yang terdiri dari biaya tenaga kerja, biaya material dan biaya alat. Biaya tidak langsung: Komponen harga satuan pekerjaan yang terdiri atas biaya umum (overhead) dan keuntungan yang besarnya disesuaikan dengan ketentuan yang berlaku. BOQ: Bill of Quantities, adalah daftar kuantitas dan harga, daftar rincian pekerjaan yang disusun secara sistematis berdasarkan kelompok kerja/departemen, disertai informasi mengenai volume dan satuan untuk setiap jenis pekerjaan, mata uang, harga satuan, produk volume dan harga satuan untuk setiap jenis pekerjaan dan jumlah seluruh hasil pekerjaan sebagai total harga pekerjaan.

HPP: Perkiraan Harga Perencana atau Engineering's Estimate (EE) adalah perhitungan perkiraan biaya pekerjaan yang dihitung secara profesional oleh perencana dan digunakan sebagai acuan pada saat menawar suatu pekerjaan tertentu. HPS: Harga Perkiraan Sendiri atau Owner's Estimate (OE), merupakan perhitungan perkiraan biaya pekerjaan yang dihitung secara profesional oleh panitia dan disahkan oleh pejabat pembuat komitmen serta dijadikan acuan dalam penilaian harga penawaran. HSD : Harga Satuan Dasar, adalah harga komponen-komponen barang pembayaran dalam satuan tertentu, misalnya: bahan (m, m², m³, kg, ton, karung, dll), peralatan (satuan, jam, hari, dll) , dan upah tenaga kerja ( jam, hari, bulan, dll.).

HSP: Harga satuan pekerjaan adalah biaya yang dihitung dalam analisis harga satuan suatu pekerjaan, yang terdiri dari biaya langsung (tenaga kerja, bahan dan alat), dan biaya tidak langsung (biaya umum atau overhead, dan keuntungan) sebagai item pembayaran untuk jenis pekerjaan tertentu, termasuk pajak. Item pembayaran: Jenis pekerjaan yang dinyatakan secara tegas dalam dokumen lelang sebagai bagian dari pekerjaan yang dilelang yang dapat dibayar oleh pemiliknya. Waktu siklus : Waktu yang diperlukan suatu alat untuk bekerja berulang-ulang pada pekerjaan yang sama, yang akan mempengaruhi kapasitas produksi.

Tagihan terukur adalah daftar pekerjaan yang dapat diukur volume dan luasnya, misalnya pekerjaan beton dan pekerjaan tanah.