Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang perekonomian desa memberikan landasan bagi semakin banyaknya desa yang berpemerintahan sendiri dalam praktiknya, tidak hanya secara normatif. Dengan diberikannya kewenangan pengelolaan keuangan desa (Permendagri nomor 113 Tahun 2014) dan pengalokasian dana desa, seharusnya desa lebih terbuka dan responsif terhadap proses pengelolaan keuangan. Pengelolaan keuangan desa berdasarkan Permendagri nomor 113 Tahun 2014 adalah segala kegiatan yang meliputi perencanaan, penganggaran, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan desa.

Implementasi dalam pengelolaan keuangan desa adalah pelaksanaan atau pelaksanaan anggaran pendapatan dan belanja desa (APBDesa). Berdasarkan uraian latar belakang diatas, peneliti ingin membahas tentang pengelolaan keuangan desa di Desa Bekilang Kecamatan Juhar Kabupaten Karo. Untuk itu peneliti tertarik untuk melakukan penelitian dengan judul Analisis Pengelolaan Keuangan Desa (Studi di Desa Bekilang Kecamatan Juhar Kabupaten Karo).

Dari uraian latar belakang masalah sebelumnya maka dapat dirumuskan masalah yaitu apakah pengelolaan keuangan desa di Desa Bekilang Kecamatan Juhar Kabupaten Karo sudah sesuai dengan Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014. Rumusan Masalah dalam penelitian ini tercapai tujuan yang ingin dicapai, untuk mengetahui apakah pengelolaan keuangan desa di Desa Bekilang Kecamatan Juhar Kabupaten Karo sudah sesuai dengan Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014. Diharapkan hasilnya Penelitian ini akan sangat berguna bagi penulis untuk menambah pengetahuan dan wawasan yang lebih luas mengenai perekonomian desa.

Memberikan sumbangan pemikiran bagi pengembangan pemerintahan desa dan turut berkontribusi dalam mendukung pengelolaan keuangan desa sesuai peraturan pemerintah di Desa Bekilang Kecamatan Juhar Kabupaten Karo.

Keuangan Desa

Anggaran Pendapatan dan Belanja Desa (APBDesa)

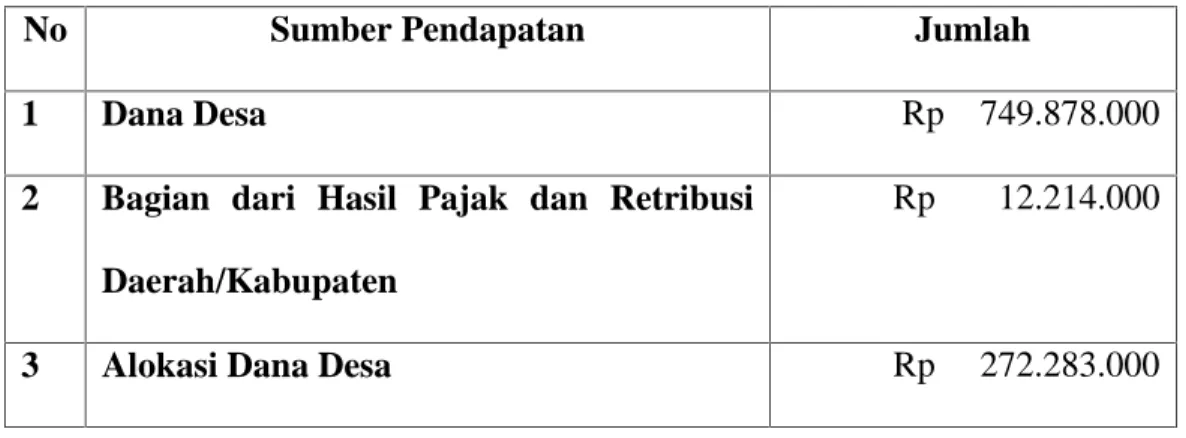

Pendapatan desa meliputi seluruh uang yang diterima dalam waktu 1 (satu) tahun anggaran melalui rekening desa yang menjadi hak desa dan tidak harus dilunasi oleh desa. Pembiayaan desa mencakup seluruh pendapatan yang harus dibayar kembali dan/atau pengeluaran yang harus dibayar kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya.

Pengelolaan Keuangan Desa

Pengelolaan keuangan desa harus dilaksanakan sesuai dengan tahapan kegiatan pengelolaan yang berkaitan dengan pengalokasian, penggunaan, serta pemantauan dan evaluasi dana desa yang dialokasikan dalam APBD desa. Tahapan pengelolaan keuangan desa meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dengan periodisasi 1 (satu) tahun anggaran, terhitung mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.

Tahapan Pengelolaan Keuangan Desa

- Perencanaan (Planning)

- Pelaksanaan

- Penatausahaan

- Pelaporan

- Pertanggungjawaban

Kemudian bupati/walikota menyampaikan hasil evaluasi rancangan APBD desa paling lambat 20 hari kerja terhitung sejak tanggal ditetapkan. menerima rancangan peraturan desa sehubungan dengan APBD desa. Apabila dalam jangka waktu 20 hari kerja Bupati/Walikota tidak menyampaikan hasil penilaian, maka peraturan desa otomatis berlaku. Jadi kepala desa hanya dapat mengeluarkan biaya untuk operasional pemerintahan desa dan wajib menghentikan pemberlakuan peraturan desa tersebut paling lambat 7 hari kerja setelah pembatalan tersebut dan kemudian kepala desa bersama BPD mencabut peraturan desa tersebut secara lisan.

Apabila camat tidak memberikan hasil evaluasi dalam batas waktu tersebut, maka peraturan desa berlaku secara otomatis. Perencanaan keuangan desa dirumuskan dalam Musrenbang desa (musyawarah perencanaan pembangunan desa) untuk menampung berbagai aspirasi masyarakat yang terhimpun dari setiap dusun yang ada. Perencanaan keuangan yang baik ditentukan dengan tujuan yang jelas dan terorganisir, sehingga pengalokasian keuangan kota dapat terlaksana sesuai dengan tujuan.

Mengenai perencanaan pengelolaan keuangan desa, dapat disimpulkan bahwa perencanaan pengelolaan keuangan desa merupakan langkah awal pemerintah desa dalam pelaksanaan pengelolaan keuangan desa, dimana kewenangan desa harus menentukan tujuan dan strategi pembangunan desa, yang harus dilaksanakan secara responsif. , secara transparan dan bertanggung jawab. dengan mengikutsertakan pemangku kepentingan desa dalam rangka peningkatan kesejahteraan dan kualitas hidup penduduk di masa depan. UU No. 6 Tahun 2014 tentang Desa mengatur bahwa kepala desa adalah pemegang kekuasaan pengelolaan keuangan desa yang dibantu oleh perangkat desa. Implementasi dalam pengelolaan keuangan desa adalah pelaksanaan atau pelaksanaan anggaran pendapatan dan belanja desa.

Implementasi dalam pengelolaan keuangan desa merupakan serangkaian kegiatan untuk melaksanakan rencana dan anggaran yang ditetapkan dalam APBD Desa. Berdasarkan SPP yang diverifikasi oleh sekretaris desa, kepala desa menyetujui permintaan pembayaran dan bendahara melakukan pembayaran. Pengangkatan bendahara desa harus dilakukan sebelum dimulainya tahun anggaran yang bersangkutan dan berdasarkan keputusan kepala desa.

Bendahara adalah perangkat desa yang ditunjuk oleh kepala desa untuk menerima, menyimpan, menyetor, mengelola, membayar dan mempertanggungjawabkan keuangan desa sehubungan dengan pelaksanaan APBD desa. Pelaporan akuntansi desa merupakan alat evaluasi karena memberikan informasi keuangan dan menunjukkan kinerja yang telah dilakukan sehingga nantinya akan diperhitungkan dalam pengambilan keputusan keuangan bagi kepala desa itu sendiri dan pemangku kepentingan lainnya. Laporan pertanggungjawaban realisasi pelaksanaan APBDesa pada setiap akhir tahun anggaran disampaikan kepada bupati atau walikota melalui camat setelah pemerintah desa dan BPD menyepakati laporan pertanggungjawaban realisasi APBDesa. implementasinya dalam bentuk peraturan desa (Permendagri nomor 113 Tahun 2014).

Peraturan desa ini disampaikan kepada bupati dan walikota sebagai bagian yang tidak terpisahkan dari laporan pengelolaan desa.

Desain Penelitian

Subjek, Objek dan Lokasi Penelitian

Subjek Penelitian

Objek Penelitian

Lokasi Penelitian

Jenis dan Sumber Data

Data sekunder merupakan data yang telah tersedia dan dapat diperoleh peneliti dengan cara membaca, melihat atau mendengarkan. Yang termasuk dalam kategori data ini adalah: Data teks: Dokumen, pesan, surat dan spanduk; Data berupa gambar : foto, animasi dan baliho 10 Data sekunder merupakan data yang diperoleh berupa arsip (dokumen) dari desa Bekilang kecamatan Juhar kabupaten Karo yaitu berupa gambaran umum tentang desa Bekilang, anggaran pendapatan dan belanja desa (APBDesa), buku kas umum, buku kas pembantu pajak, buku bank, laporan kekayaan desa dan dokumen serta literatur lainnya, baik berupa undang-undang, peraturan pemerintah maupun buku-buku yang berkaitan dengan naskah.

Instrumen Penelitian

Pelaksanaan 1. Bendahara dapat menyimpan uang kas dengan jumlah tertentu di dalam Kas Desa

Metode Pengumpulan Data

Pada dasarnya metode pengumpulan data dalam penelitian ilmiah merupakan upaya dasar pengumpulan data yang dilakukan secara sistematis dengan menggunakan prosedur yang baku. Studi lapangan (field study), yaitu suatu metode pengumpulan data yang dilakukan secara langsung pada tempat atau objek penelitian atau tempat lain yang berkaitan dengan topik pembahasan. Kuesioner (angket/skala) adalah daftar pertanyaan/pertanyaan yang dibuat dari indikator-indikator dari variabel penelitian yang diberikan kepada responden.

Teknik pengumpulan datanya adalah dengan melakukan tanya jawab langsung dengan pihak-pihak yang berkepentingan (dalam hal ini kepala desa, bendahara desa, sekretaris desa, kepala BPD sebagai wakil masyarakat) guna memperoleh data yang relevan dengan kepentingan masyarakat. informasi yang mendukung analisis. dalam penelitian. Menurut Anwar Sanusi, metode dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari berbagai sumber, baik personal maupun institusi.12. Untuk melengkapi data hasil observasi, peneliti juga akan mengumpulkan sejumlah data dan informasi melalui pencatatan bukti-bukti terdokumentasi, yang relevan dengan masalah penelitian.

Studi kepustakaan adalah penelitian yang dilakukan atas dasar karya ilmiah dan buku-buku literatur yang berkaitan dengan pembahasan tersebut dan dimaksudkan untuk memperoleh suatu landasan teori yang berkaitan erat.

Teknik Analisis Data

Teknik analisis data yang akan digunakan dalam penelitian ini adalah teknik analisis deskriptif yaitu analisis yang dilakukan bertujuan untuk memberikan gambaran mengenai pengelolaan keuangan desa berdasarkan Peraturan Nasional Nomor 113 Tahun 2014 di Desa Bekilang Kecamatan Juhar Kabupaten Karo. Langkah pertama yang dilakukan adalah memeriksa identitas responden, memeriksa kelengkapan pengisian dan pemeriksaan lainnya dengan tujuan untuk memaksimalkan data yang dikumpulkan. Kegiatan mengelompokkan data ke dalam tabel frekuensi untuk memudahkan analisa kegiatan cording dan tabulasi skor. Cording merupakan pemberian kode pada setiap data yang telah diedit. Scoring adalah pemberian skor terhadap jawaban responden untuk memperoleh data kuantitatif dalam penelitian.

Penelitian menggunakan skala Likert yang dimodifikasi dimana tanggapan yang diberikan perangkat desa terhadap pengelolaan keuangan desa adalah SS = 4, S = 3, TS = 2 dan STS = 1. Penerapan data dilakukan dengan tujuan untuk mengetahui persepsi aparat desa terhadap pengelolaan keuangan desa, alat yang digunakan adalah nilai mean. Rumus skala interval yang ditemukan oleh Simamora, diperoleh nilai interpelasi terhadap skor Pengelolaan Keuangan Desa di Desa Bekilang, jika dihitung nilai rata-ratanya sebagai berikut :.