PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

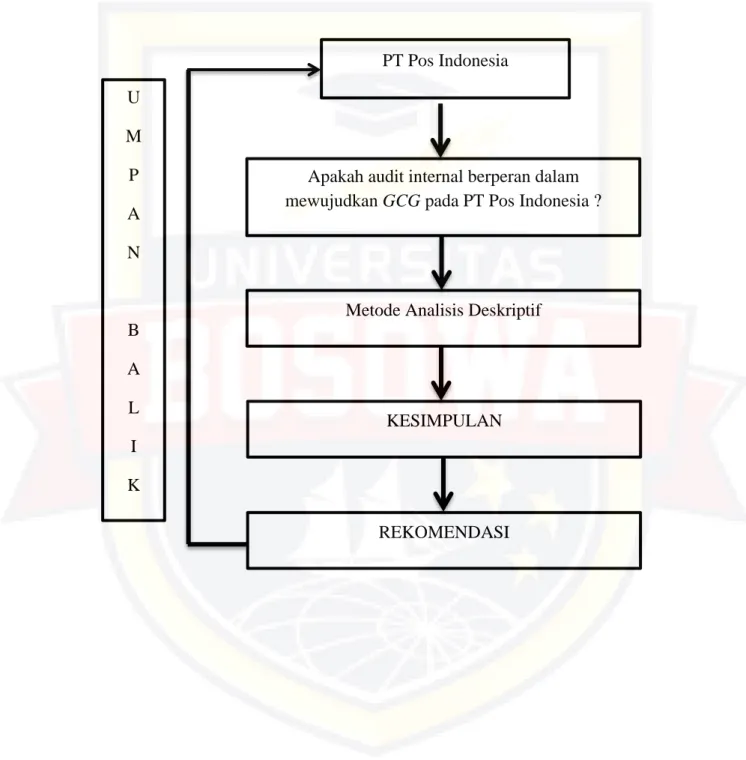

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah yang akan dirumuskan dalam penelitian ini adalah: Apakah audit internal berperan dalam mewujudkan Good Corporate Governance di PT Pos Indonesia. Bagi pihak lain, penelitian ini diharapkan dapat bermanfaat sebagai referensi atau acuan kerja untuk bahan pertimbangan bagi peneliti yang melakukan penelitian di bidang kajian Internal Audit dan Good Corporate Governance.

TINJAUAN PUSTAKA

Pengertian Audit Internal

Hal ini disebabkan munculnya fungsi baru dalam fungsi audit internal yaitu sebagai konsultan manajemen dalam meningkatkan manajemen risiko dan pengendalian organisasi atau tata kelola perusahaan. Jadi dapat dikatakan bahwa audit internal merupakan kegiatan yang memberikan jasa kepada manajemen yang meliputi audit dan evaluasi operasi pada semua tingkatan organisasi perusahaan.

Tujuan, Fungsi dan Ruang Lingkup Audit Internal

Oleh karena itu, fungsi audit internal sangat membantu manajemen untuk menjaga efektivitas dan efisiensi kegiatannya. Hal ini sesuai dengan komitmen bahwa fungsi audit internal adalah membantu manajemen dalam mengawasi pengelolaan organisasi.

Peran Audit Internal

Berdasarkan penjelasan di atas, ruang lingkup fungsi audit internal bersifat luas dan fleksibel sesuai dengan kebutuhan dan harapan manajemen. Karena keterbatasan manajemen dalam mengendalikan aktivitasnya, suatu perusahaan memerlukan audit internal yang akan membantu manajemen dalam menentukan apakah rencana operasi, keuangan, kebijakan dan prosedur telah dijalankan sesuai dengan ketentuan yang ditetapkan.

Wewenang dan Tanggung Jawab Audit Internal

Peran audit internal sebagai katalis terkait dengan penjaminan mutu, sehingga audit internal diharapkan menjadi pedoman manajemen dalam mengidentifikasi risiko yang mengancam pencapaian tujuan organisasi. Tanggung jawab audit internal menurut SPAP Ikatan Akuntan Indonesia dalam Standar Profesi Akuntan Publik (2018), yaitu auditor bertanggung jawab memberikan jasa analisis dan evaluasi, memberikan assurance dan rekomendasi serta informasi lainnya kepada manajemen entitas ekonomi dan komisaris atau pihak lain yang memiliki wewenang dan tanggung jawab yang sama, jawabnya.

Standar Profesional Audit Internal

Menurut Ode (2017), independensi seorang auditor adalah auditor internal harus independen dan terpisah dari berbagai aktivitas yang direview. Pimpinan audit internal harus menunjuk orang-orang untuk setiap pemeriksaan yang secara bersama-sama atau bersama-sama memiliki pengetahuan, keterampilan dan berbagai disiplin ilmu yang diperlukan untuk melakukan pemeriksaan dengan baik dan memadai. Ruang lingkup pekerjaan audit internal meliputi pengujian dan evaluasi kecukupan dan efektivitas sistem pengendalian internal perusahaan serta kualitas pelaksanaan tanggung jawab.

Manajemen departemen audit internal telah mengindikasikan bahwa kepala departemen audit internal harus mengelola departemen audit internal dengan baik. Untuk mengembangkan tanggung jawab ini secara efektif, auditor internal harus mempertahankan standar perilaku yang tinggi. Auditor internal harus menunjukkan kejujuran, objektivitas dan kewajaran dalam melaksanakan tugas dan memenuhi tanggung jawab profesionalnya.

Auditor internal tidak boleh dengan sengaja terlibat dalam tindakan atau aktivitas yang dapat merusak reputasi profesi audit internal. Auditor internal tidak boleh menggunakan informasi rahasia: (a) untuk keuntungan pribadi, (b) melanggar hukum, (c) yang dapat merugikan organisasi.

Laporan Audit Internal

Auditor internal tidak boleh menerima kompensasi dalam bentuk apapun dari karyawan, klien, pelanggan, pemasok atau mitra bisnis dalam organisasi yang dapat mempengaruhi penilaian profesional mereka. Auditor internal hanya melakukan jasa yang dapat dilakukan dengan menggunakan kompetensi profesionalnya. Auditor internal harus berhati-hati dan berhati-hati dalam menggunakan informasi yang diperolehnya dalam pelaksanaan tugasnya.

Dalam melaporkan hasil pekerjaannya, auditor internal harus mengungkapkan semua fakta relevan yang diketahuinya, yaitu fakta-fakta yang jika tidak diungkapkan dapat mendistorsi kinerja aktivitas yang diperiksa dan menutupi praktik-praktik ilegal. Auditor internal harus mendiskusikan temuan dan rekomendasi dengan tingkat manajemen yang sesuai sebelum mengeluarkan laporan tertulis akhir. Direktur audit internal harus meninjau dan menyetujui laporan audit akhir sebelum dipublikasikan dan harus memutuskan dengan siapa laporan tersebut akan dibagikan.

Laporan dari bagian internal audit merupakan alat komunikasi yang di dalamnya terdapat tujuan mulai dari tugas, ruang lingkup border control yang dibuat dan juga saran atau rekomendasi bagi pimpinan perusahaan.

Ruang Lingkup Audit Internal

Untuk itu, perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya. Kewajaran adalah keadilan dan kesetaraan dalam memenuhi hak-hak pemangku kepentingan yang timbul dari kontrak dan peraturan perundang-undangan yang berlaku. Asas keadilan juga harus memiliki peraturan perundang-undangan yang jelas, tegas, konsisten dan dapat ditegakkan secara efektif.

Hal ini dinilai penting karena dinilai mampu menjamin perlindungan hak-hak pemegang saham dan tanpa terkecuali. Perusahaan juga harus dapat berinisiatif dalam menemukan tidak hanya permasalahan yang diwajibkan oleh undang-undang, tetapi juga dalam hal pengambilan keputusan oleh pemegang saham, direksi dan pemangku kepentingan lainnya. Tanggung jawab adalah kepatuhan dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

Perusahaan juga harus mematuhi peraturan perundang-undangan dan memenuhi tanggung jawab sosial dan lingkungan sehingga dapat mempertahankan kelangsungan usaha dalam jangka panjang. Kemandirian adalah keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manapun atau yang tidak sesuai dengan peraturan perundang-undangan yang berlaku.

Manfaat Good Corporate Governance

Hal ini untuk mencapai tujuan yang ingin dicapai dalam GCG yaitu untuk mewakili kepentingan pihak-pihak yang terafiliasi dengan perusahaan seperti masyarakat, pemerintah, asosiasi bisnis dan lain-lain. Untuk mewujudkan penerapan prinsip-prinsip GCG, perusahaan harus dikelola secara mandiri, sehingga diharapkan masing-masing divisi perusahaan tidak saling mendominasi dan tidak ada campur tangan pihak lain. Dengan menerapkan GCG, perusahaan akan tahan terhadap pengaruh buruk dari dunia usaha dan perilaku dunia usaha di sekitarnya.

Melalui mekanisme pemantauan kinerja manajemen dan penegasan tanggung jawab komisaris dan direksi kepada pemegang saham dan pemangku kepentingan lainnya, menginisiasi posisi komisaris dan direksi untuk meningkatkan kinerja perusahaan. GCG menuntut perusahaan untuk memperhatikan seluruh pemangku kepentingan, yang diwujudkan dalam bentuk keterbukaan informasi tentang keadaan perusahaan baik dalam bentuk laporan keuangan maupun laporan lainnya, sehingga mendorong perusahaan untuk melaksanakan tanggung jawab publik.

Kaitan Audit Internal Dengan Good Corporate Governance 25

Kerangka Berpikir

METODE PENELITIAN

Metode Pengumpulan Data

Sumber informasi kepustakaan diperoleh dari buku referensi, artikel ilmiah, laporan, jurnal dan media lain yang berkaitan dengan topik penelitian yaitu penerapan akuntansi sumber daya manusia.

Jenis dan Sumber Data

Teknik kepustakaan, yaitu menggunakan sumber pustaka untuk memperoleh data yang diperlukan dalam penelitian (Sari, 2020). Data sekunder adalah sumber data yang secara tidak langsung memberikan data kepada peneliti atau data yang diperoleh orang yang melakukan penelitian dari sumber yang ada. Data ini digunakan untuk mendukung informasi primer yang diperoleh dari bahan pustaka, literatur, penelitian sebelumnya, buku, dll.

Metode Analisis

Reduksi data dapat diartikan sebagai proses seleksi, yang menitikberatkan pada penyederhanaan, ekstraksi, dan transformasi data mentah yang muncul dari record-record yang muncul di lapangan. Reduksi data juga merupakan bentuk analisis yang mempertajam, mengklasifikasikan, mengarahkan, menghilangkan yang tidak perlu dan dapat didata serta diverifikasi. Secara sederhana, penyajian data dapat diartikan sebagai kumpulan informasi terstruktur yang menawarkan kemungkinan untuk menarik kesimpulan dan mengambil tindakan.

Penyajian data ini dilakukan dalam bentuk uraian singkat, bagian, hubungan antar kategori, flowchart dan sejenisnya. Namun dalam penelitian ini penyajian data dilakukan dalam bentuk teks naratif, hal ini seperti yang dikemukakan oleh Miles & Huberman “bentuk representasi data yang paling umum untuk data penelitian kualitatif di masa lalu adalah teks naratif”. Penyajian data dimaksudkan agar peneliti dapat memahami apa yang terjadi dan merencanakan tindakan selanjutnya.

Asumsi dan kesimpulan awal tersebut di atas masih bersifat sementara dan akan berubah seiring berjalannya proses pengumpulan data. Dalam ketiga jenis kegiatan tersebut, peneliti bergantian antara kegiatan reduksi, penyajian data, dan penarikan kesimpulan selama sisa penelitian.

Variabel Penelitian dan Definisi Operasional

Alasan perubahan logo tersebut karena elemen ini melambangkan bahwa PT Pos Indonesia siap menjalankan aktivitasnya di seluruh dunia. Layanan Domestik, yaitu layanan yang dibuka oleh PT Pos Indonesia yang menyediakan berbagai jenis kiriman dengan cakupan nasional, antara lain: Selain layanan standar, PT Pos Indonesia juga menyediakan layanan prioritas untuk berbagai sub layanan yaitu.

Paket Ekspres Internasional adalah layanan internasional yang ditawarkan oleh PT Pos Indonesia dengan waktu pengiriman yang berbeda. Pengenalan GCG di PT Pos Indonesia merupakan upaya manajemen perusahaan untuk mengoptimalkan nilai dan meningkatkan daya saing. PT Pos Indonesia memberikan informasi kepada seluruh karyawan dengan berbagi ilmu sebulan sekali.

Terdapat website PT Pos Indonesia yang menyediakan informasi publik mengenai profil, aktivitas dan sejarah perusahaan. PT Pos Indonesia memiliki sistem pelaporan dan pengaduan pelanggaran karyawan sesuai dengan SOP yang disesuaikan dengan kebutuhan perusahaan. Oleh karena itu, audit internal berperan dalam penerapan tata kelola perusahaan yang baik di PT Pos Indonesia.

Hasil survey yang dilakukan di PT Pos Indonesia yang beralamat di Jalan Slamet Riadi no.

HASIL DAN PEMBAHASAN

Pembahasan

52/DIRUT/0909 tanggal 9 September 2009 tentang Tata Cara Pelaporan Harta Kekayaan Penyelenggara Negara (LHKPN) di Lingkungan PT Pos Indonesia. Untuk mendapatkan data mengenai isu-isu GCG, peneliti mewawancarai berbagai narasumber seperti bagian audit internal dan bagian sumber daya manusia PT Pos Indonesia. Dari hasil wawancara dengan pihak internal audit dapat dilihat bahwa internal audit ini berperan sangat penting dalam mewujudkan GCG di PT Pos Indonesia.

Peran audit internal dalam penerapan GCG di PT Pos Indonesia terkait dengan 5 prinsip yaitu transparansi, akuntabilitas, tanggung jawab, independensi dan kewajaran yang diterapkan oleh PT Pos Indonesia. 44/DIRUT/0714 tanggal 1 Juli 2014 tentang Pedoman Pelaksanaan Good Corporate Governance di Perusahaan PT Pos Indonesia tentang Pedoman Etika Bisnis dan Pedoman Perilaku. PT Pos Indonesia selalu menjaga hubungan dengan karyawan dengan memantau hak dan kewajiban karyawan,” ujar Elvi Grace Apituley.

Dalam mengelola operasional bisnis, PT Pos Indonesia mengutamakan kepercayaan, transparansi dan akuntabilitas dalam menjalankan operasional bisnis dengan menerapkan prinsip tata kelola perusahaan yang baik yang bebas dari korupsi, kolusi dan pilih kasih. Peran audit internal dalam pencapaian Tata Kelola Perusahaan yang Baik di PT Pos Indonesia dilakukan oleh PT Pos Indonesia, dan lima prinsip tata kelola perusahaan yang baik adalah: transparansi, akuntabilitas, akuntabilitas, dan independensi.

PENUTUP

Saran

Selain landasan teori peran audit internal yang dikaji oleh penulis, penelitian tentang audit internal akan memberikan landasan teori lain yang mempengaruhi tata kelola perusahaan yang baik. Peran audit internal dan pengendalian internal dalam meningkatkan tata kelola perusahaan yang baik di PD Pembangunan Kota Medan.