Beban usaha meningkat 5,2% menjadi Rp 6,8 triliun di tahun 2014 dibandingkan tahun 2013 sebesar Rp 6,5 triliun. Total pembentukan CKPN tahun 2014 meningkat sebesar Rp2,3 triliun atau 188,1% menjadi Rp3,5 triliun dibandingkan posisi tahun sebelumnya sebesar Rp1,2 triliun.

Langkah Perusahaan

- Pertumbuhan Dana Murah

- Peningkatan Efisiensi

- Transformasi sales & service

- Melakukan diversifikasi dari sumber pendapatan Perusahaan melakukan diversifikasi dengan cara terus

- Bisnis usaha dengan margin yang baik

- Pengembangan Sumber Daya Manusia

Peraturan Bank Indonesia No. 16-09-PBI-2014 tanggal 8 April 2014 tentang Pembatasan Transaksi Rupiah dan Pemberian Kredit Valuta Asing Oleh Bank. Surat Edaran Bank Indonesia No. 16-05-DPM tanggal 8 April 2014 tentang pembatasan bank atas transaksi rupiah dan sumbangan valuta asing.

Operasional &

Teknologi Informasi

Dengan diluncurkannya sistem ini, CIMB Niaga akan menggunakan platform core banking regional SIBS, yang memungkinkan CIMB Group bersaing sebagai bank regional sejati. Di Indonesia, CIMB Niaga memiliki keunggulan mampu merespon lebih cepat peluang perbankan dan beroperasi lebih efisien dan efektif sebagai bank universal yang handal.

Sumber Daya Manusia &

Pengembangan Talenta

Pada akhir tahun 2014, jumlah pegawai yang telah memiliki Sertifikasi Manajemen Risiko sesuai dengan level jabatannya adalah sebanyak 4.566 pegawai. Pada tahun 2014, 250 orang berpartisipasi, sehingga jumlah karyawan bersertifikat AAJI menjadi 1.289 orang pada tahun 2014.

Manajemen Risiko

Pengungkapan Permodalan A. Struktur Permodalan

Kebijakan manajemen permodalan Perusahaan adalah menjaga posisi modal yang kuat untuk mendukung pertumbuhan bisnis dan menjaga kepercayaan investor, deposan, pelanggan dan pasar. Dalam mengelola permodalan, Perusahaan mempertimbangkan faktor-faktor seperti pengembalian modal yang optimal kepada pemegang saham, menjaga keseimbangan antara keuntungan dan rasio leverage serta keamanan yang diberikan oleh posisi modal yang sehat. Pada tanggal 8 Juli 2010, Perusahaan menerbitkan Obligasi Subordinasi I Tahun 2010 dengan tingkat bunga tetap sebesar Rp 1,38 triliun.

Sehubungan dengan penerbitan obligasi subordinasi tersebut, Perseroan memperoleh peringkat “AA idn” dari Fitch Ratings Indonesia. Obligasi subordinasi yang diterbitkan Perseroan memenuhi kriteria sebagai modal pelengkap tingkat bawah dan disertai dengan fitur call option. Komponen modal berupa obligasi subordinasi yang diterbitkan Perseroan telah dikurangi dengan amortisasi yang dihitung dengan menggunakan metode garis lurus.

Kecukupan Permodalan

Pada umumnya komponen modal didominasi oleh komponen modal permanen dan modal serap, dimana modal inti masih merupakan bagian terbesar dari modal perusahaan. Per Desember 2014, rasio modal saham terhadap ATMR sebesar 13,40% untuk perusahaan individual dan 13,33% untuk perusahaan konsolidasi dan anak perusahaan. Rasio ini telah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia yaitu minimal sebesar 5% dari ATMR baik secara individual maupun konsolidasi, sesuai dengan PBI No.

TPB3-3/Rahasia pada tanggal 8 Juli 2010 dan mendapat pernyataan efektif dari Bapepam-LK melalui Surat No. 12/196/DPB3/TPB-3/Rahasia tanggal 29 Desember 2010 dan mendapat pernyataan efektif dari Ketua Bapepam-LK melalui Surat No.

PILAR 3 : Pengungkapan Permodalan, Eksposur Risiko dan Penerapan Manajemen Risiko Bank

Pengungkapan Kuantitatif

- Pengungkapan Eksposur Risiko dan Penerapan Manajemen Risiko

Risiko Kredit

- Pengawasan Aktif Dewan Komisaris dan Direksi

- Kecukupan Kebijakan, Prosedur dan Penetapan Limit

- Kecukupan Proses Identifikasi, Pengukuran, Pemantauan, dan Pengendalian Risiko, serta

- Sistem Pengendalian Internal yang Menyeluruh

- Definisi Tagihan yang Telah Jatuh Tempo Tagihan yang telah jatuh tempo merupakan

- Definisi Tagihan yang Mengalami Penurunan Nilai/ Impairment

- Pendekatan untuk Pembentukan Cadangan Kerugian Penurunan Nilai (CKPN)

- Pengungkapan Kuantitatif Risiko Kredit

- Pengungkapan Risiko Kredit dengan Pendekatan Standar

- Pengungkapan Kuantitatif Counterparty Credit Risk

- Pengungkapan Mitigasi Risiko Kredit dengan Menggunakan Pendekatan Standar

- Pengungkapan Sekuritisasi Aset

- Pengungkapan Kuantitatif Sekuritisasi Aset

- Perhitungan ATMR Risiko Kredit Pendekatan Standar – Bank Secara Individual Tabel 6.1.1 Pengungkapan Eksposur Aset di Neraca

- Perhitungan ATMR Risiko Kredit Pendekatan Standar - Bank Secara Konsolidasi dengan Perusahaan Anak Tabel 6.2.1 Pengungkapan Eksposur Aset di Neraca

Kebijakan dan limit eksposur risiko kredit ditentukan oleh Komite Manajemen Risiko (KMR) atau Komite Kebijakan Perkreditan (CPC). Dalam pemberian keringanan terkait risiko kredit pihak lawan terutama dalam transaksi valuta asing dan derivatif, risiko yang dihadapi perseroan antara lain adalah risiko tidak terpenuhinya kewajiban pihak lawan pada tanggal penyelesaian transaksi (settlement risk) dan risiko yang timbul dari tidak terpenuhinya kewajiban pihak lawan. sebelum tanggal penyelesaian perdagangan (pre-settlement risk). Per 31 Desember 2014, bank tidak terekspos risiko kredit pihak lawan (transaksi repo) secara konsolidasi dengan perusahaan anak.

Per Per 31 Desember 2014, tidak terdapat eksposur counterparty credit risk (transaksi reverse repo) untuk masing-masing bank. Per Pada tanggal 31 Desember 2014, tidak terdapat eksposur counterparty credit risk (transaksi reverse repo) Bank secara konsolidasi dengan Perusahaan Anak. Perhitungan ATMR Risiko Kredit Metode Standar – Bank secara Individual Tabel 6.1.1 Informasi Eksposur Aset di Neraca Tabel 6.1.1 Informasi Eksposur Aset di Neraca.

Perhitungan ATMR Risiko Kredit Pendekatan Standar - Bank Secara Konsolidasi dengan Perusahaan Anak Tabel 6.2.1 Pengungkapan Eksposur Aset di Neraca Tabel 6.2.1 Pengungkapan Eksposur Aset di Neraca. Per 31 Desember 2014, Perusahaan secara konsolidasi tidak memiliki eksposur yang menimbulkan risiko kredit akibat settlement risk.

Risiko Pasar

- Pengawasan Aktif Dewan Komisaris dan Direksi Pengelolaan risiko pasar merupakan hal yang sangat

- Kecukupan Kebijakan, Prosedur dan Penetapan Limit

- Kecukupan Proses Identifikasi, Pengukuran, Pemantauan, dan Pengendalian Risiko, Serta

- Sistem Pengendalian Internal yang Menyeluruh Secara periodik dilakukan kaji ulang terhadap

- Pengungkapan Kuantitatif Risiko Pasar

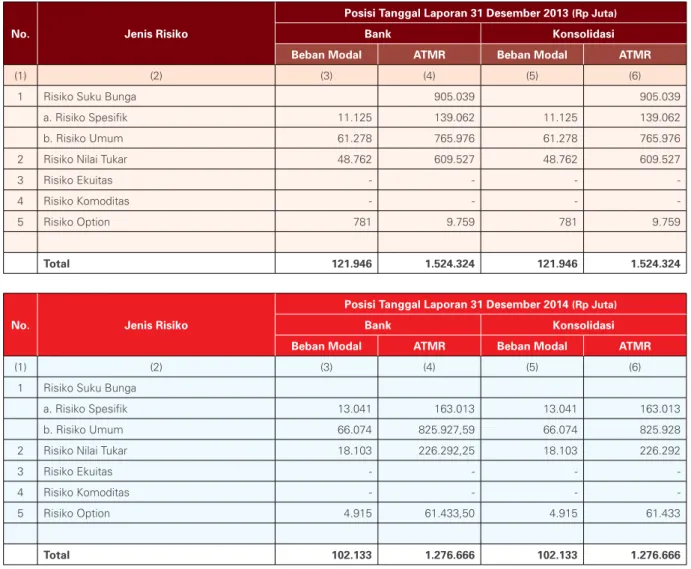

Selain analisis sensitivitas, perusahaan juga telah menggunakan perhitungan Value at Risk (VaR) untuk mengukur risiko pasar. Perhitungan risiko untuk risiko pasar Kewajiban Penyediaan Modal Minimum (KPMM) menggunakan Metode Standar, meliputi perhitungan risiko suku bunga dan risiko nilai tukar. Proses pemantauan risiko pasar dilakukan dalam beberapa tahapan, yaitu front-end control dan limit setting.

Informasi terkait eksposur risiko pasar dikonsolidasikan dan dilaporkan oleh unit yang membawahi keuangan dan akuntansi. Audit Internal secara berkala meninjau manajemen risiko pasar setidaknya sekali dalam setahun melalui proses audit internal. Gambaran tersebut mencakup aktivitas yang dilakukan oleh Unit Pengendalian Risiko Pasar dan unit kerja operasional yang terkait dengan manajemen risiko pasar.

Risiko Operasional

- Kecukupan Proses Identifikasi, Pengukuran,

- Sistem Pengendalian Internal yang Menyeluruh Sistem pengendalian internal dalam penerapan

- Pengungkapan Kuantitatif Risiko Operasional

Kebijakan dan prosedur tersebut mengatur mekanisme persetujuan untuk mengevaluasi seluruh aspek risiko operasional, termasuk yang terkait dengan produk dan aktivitas baru yang akan diluncurkan. Sistem ini bertujuan untuk mengukur potensi risiko operasional yang mungkin timbul di masa yang akan datang (prospektif), termasuk analisis risiko operasional. PBI/2003, dimana perusahaan harus mengelola risiko operasional dengan benar, salah satunya dengan menyisihkan cadangan yang cukup untuk risiko operasional.

Cadangan risiko operasional mencakup kerugian risiko operasional, termasuk denda akibat aspek kepatuhan dan biaya untuk memproses perkara hukum. Unit keuangan bertanggung jawab untuk menetapkan, menerapkan dan mengelola cadangan risiko operasional sesuai dengan parameter yang ditentukan dalam kebijakan cadangan risiko operasional, termasuk cadangan kerugian risiko operasional. Sistem informasi juga mendukung proses manajemen risiko operasional yang meliputi proses identifikasi, pengukuran, pemantauan dan pengendalian risiko, serta proses pengambilan keputusan oleh manajemen.

Risiko Likuiditas

- Pengungkapan Kuantitatif Risiko Likuiditas

Risiko likuiditas dipantau dan dikelola terutama berdasarkan proyeksi arus kas (liquidity gap) sebagai alat utama untuk mengukur risiko likuiditas. Ketika MAT likuiditas terlampaui, Perusahaan mengambil tindakan korektif yang diperlukan untuk mengelola kelebihan tersebut dengan persetujuan manajemen senior sebagaimana diatur dalam eskalasi risiko likuiditas dan prosedur pelaporan. Rasio likuiditas merupakan bagian yang tidak terpisahkan dari alat manajemen risiko likuiditas, yang berfungsi sebagai alat ukur tambahan selain posisi cash flow mismatch/liquidity gap.

Perusahaan menentukan toleransi risiko likuiditas yang sesuai dan mencerminkan tingkat risiko likuiditas perusahaan yang dapat diterima manajemen. Eskalasi atas pelampauan toleransi risiko likuiditas disesuaikan dengan tingkat toleransi dan tahapan eskalasi untuk setiap tingkat toleransi berbeda. Toleransi risiko likuiditas secara kuantitatif dinyatakan dalam sistem limit Perseroan, yaitu: Limit, Management Action Trigger (MAT) dan Alert.

Risiko Hukum

- Pengawasan Aktif Dewan Komisaris dan Direksi Perusahaan menerapkan tata kelola risiko hukum

Sistem pengendalian internal yang komprehensif untuk proses manajemen risiko dilaksanakan melalui proses review berkala oleh unit organisasi hukum yang menjalankan fungsi legal quality assurance, unit kerja manajemen risiko dan unit kerja audit internal.

Risiko Stratejik

Perseroan senantiasa memastikan kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko strategis antara lain dengan menganalisis tujuan bisnis terhadap lingkungan bisnis. Selain pelaporan internal yang dilakukan secara berkala setiap bulan, penyampaian informasi hasil pengukuran profil risiko strategis dilakukan setiap triwulan kepada regulator. Perseroan telah memiliki sistem pengendalian internal untuk pengelolaan risiko strategis yang meliputi pemantauan berkala terhadap kinerja Perseroan yang berdampak pada pendapatan Perseroan dan budaya pengendalian risiko strategis yang mencakup seluruh lini bisnis Perseroan.

Perusahaan juga telah menerapkan sistem informasi dan komunikasi yang efisien dalam proses manajemen risiko stratejik. Pengendalian risiko dilakukan dengan segera mengambil tindakan perbaikan agar risiko strategis tetap terjaga sesuai dengan batas toleransi risiko Perusahaan. Perseroan juga berupaya meningkatkan pengendalian risiko strategis dengan memastikan keberhasilan strategi berdasarkan angka-angka yang terukur dan dapat dilacak melalui berbagai indikator kinerja karyawan.

Risiko Kepatuhan

- Pengawasan Aktif Dewan Komisaris dan Direksi Komitmen Perusahaan dalam menerapkan prinsip

Mengidentifikasi, mengukur, memantau dan mengelola risiko kepatuhan dengan mengacu pada ketentuan Bank Indonesia tentang penerapan manajemen risiko bagi bank umum. Kebijakan ini merupakan pedoman standar pengelolaan risiko kepatuhan sesuai dengan peraturan perundang-undangan otoritas pengawas yang berlaku. Perusahaan melakukan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko kepatuhan melalui serangkaian metode yang terus diterapkan.

Proses manajemen risiko kepatuhan di perusahaan juga didukung oleh sistem informasi yang memadai, dimana data dan laporan secara berkala diteruskan kepada pihak-pihak yang berkepentingan. Selain itu, dokumentasi sistem informasi manajemen risiko kepatuhan dikelola dan dimutakhirkan, termasuk informasi pelanggaran (database) dan parameter (dan asumsi) yang digunakan. Melakukan self assessment risiko kepatuhan terhadap unit kerja atau area bisnis/operasional untuk mengukur eksposur risiko kepatuhan dan memitigasi risiko.

Risiko Reputasi

- Stress Testing

Untuk mendukung penerapan manajemen risiko reputasi secara efektif, perlu dibentuk organisasi yang tepat, tugas dan tanggung jawab masing-masing unit yang jelas, serta tersedianya jumlah dan kualitas sumber daya manusia yang memadai untuk menjaga reputasi perusahaan. Kualitas penerapan manajemen risiko perusahaan menjadi perhatian manajemen dengan manajemen risiko yang dilakukan oleh unit yang secara khusus menangani pengaduan dan laporan yang akan mempengaruhi reputasi perusahaan. Perusahaan juga mengelola risiko reputasi dengan menerapkan hubungan masyarakat, tanggung jawab sosial perusahaan (CSR), respon cepat terhadap keluhan pelanggan dan penerapan tata kelola perusahaan yang baik secara konsisten.

Salah satu upaya nyata dalam aktivitas bisnis sehari-hari yang dilakukan Perusahaan untuk mengelola dan mengidentifikasi risiko reputasinya adalah melalui pembentukan departemen layanan pelanggan (hotline) yang bertanggung jawab untuk menangani semua keluhan pelanggan. Perusahaan memiliki sistem pengendalian internal untuk manajemen risiko reputasi yang meliputi pemantauan secara berkala terhadap laporan atau pengaduan negatif yang berdampak material pada reputasi Perusahaan, dan budaya pengendalian risiko reputasi yang melibatkan seluruh bisnis. Perusahaan juga telah menerapkan sistem informasi dan komunikasi yang efektif dalam proses manajemen risiko reputasi.

Laporan

Tata Kelola Perusahaan

Dewan komisaris berkewajiban melakukan pengawasan dan pemberian nasihat terhadap pelaksanaan tugas dan tanggung jawab dewan. Piagam ini merupakan pedoman dan tata cara kerja yang mengikat bagi setiap anggota pengurus. Dewan komisaris berkewajiban melakukan pengawasan terhadap pelaksanaan tugas dan tanggung jawab dewan serta memberikan nasihat kepada dewan.

Pengangkatan anggota komite sebagaimana dimaksud pada ayat (10) dilakukan oleh direksi berdasarkan keputusan rapat dewan pengawas. Dewan Pengawas harus mengalokasikan waktu yang cukup untuk melaksanakan tugas dan tanggung jawabnya secara optimal. Penilaian kinerja Dewan Pengawas dilakukan 2 (dua) kali dalam setahun yang dibarengi dengan self assessment Peringkat GCG untuk menilai tingkat kesehatan bank.