Kewajiban penghasilan juga ditekankan oleh pemerintah Indonesia kepada warga negaranya yang disebut dengan Pajak Penghasilan Pasal 21 Undang-Undang Pajak No. 36 Tahun 2008, dimana subjek pajak penghasilan adalah seluruh warga negara yang tinggal di Indonesia, termasuk warga negara Indonesia yang beragama Islam. Dengan kata lain, apakah warga negara yang beragama Islam tunduk pada dua kewajiban, yaitu kewajiban terhadap agama dan juga kewajiban terhadap negara. Penelitian ini bertujuan untuk mengetahui perbandingan antara zakat penghasilan dengan pajak penghasilan pasal 21 undang-undang perpajakan no 36 tahun 2008. Berdasarkan hasil penelitian yang diuraikan peneliti maka dapat disimpulkan bahwa zakat penghasilan dan pajak penghasilan pasal 21 undang-undang perpajakan no 36 tahun 2008 mempunyai persamaan dan perbedaan.

Sedangkan perbedaannya terletak pada unsur wajib memungut pajak penghasilan, dimana terdapat sanksi berat terhadap wajib pajak yang melanggarnya, sedangkan tidak ada zakatnya. Selain itu, peranan zakat penghasilan dengan pajak penghasilan pasal 21 UU Pajak No. 36 Tahun 2008 terhadap negara juga tidak luput dari minat peneliti untuk mengkaji lebih lanjut, keduanya juga mempunyai kontribusi yang penting bagi negara baik pada masa masa Islam dan era modern khususnya di Indonesia.

PENDAHULUAN

- Tujuan Dan Manfaat Penelitian

- Penelitian Relevan

- Metodelogi Penelitian 1. Jenis dan Sifat Penelitian

- Sumber Data

- Metode Pengumpulan Data

- Metode Analisis Data

- Tinjauan Umum Zakat 1. Pengertian Zakat

Selain hal di atas, unsur pemaksaan dalam memungut pajak penghasilan dan Pasal 21 Undang-Undang Pajak Nomor 36 Tahun 2008 menjadi perbedaan yang mencolok. Berdasarkan uraian di atas, maka peneliti tertarik untuk menggali: lalu apa perbedaan dan persamaan zakat penghasilan dengan pajak penghasilan pasal 21 undang-undang perpajakan nomor 36 tahun 2008. Penelitian ini secara teoritis dapat memberikan sumbangan pemikiran untuk memperkaya wawasan tentang studi banding pada Zakat Penghasilan dengan Pajak Penghasilan, Pasal 21 Undang-Undang Pajak No. 36 Tahun 2008 dan Peranannya dalam Perekonomian Negara.

Uraian di atas menegaskan bahwa penelitian yang berjudul “Studi Perbandingan Zakat Penghasilan Dengan Pajak Penghasilan Pasal 21 Undang-Undang Pajak No. 36 Tahun 2008 Dan Peranannya Dalam Pendapatan Nasional” belum pernah diteliti sebelumnya khususnya di lingkungan IAIN metro. Jadi penelitian ini bersifat komparatif (komparatif) dimana yang dimaksud disini adalah perbandingan perbandingan zakat penghasilan dengan pajak penghasilan pasal 21.

اوُميِق َ أَو

يِعِكَٰذرلٱ٤٣

Macam-Macam Zakat

Zakat fitrah ialah zakat yang wajib ditunaikan oleh setiap muslim sebelum memasuki hari raya atau lebih tepat sebelum menunaikan solat hari raya. Membayar zakat fitrah adalah kewajipan ke atas semua umat Islam sama ada dewasa atau bayi yang baru lahir dari rahim ibunya. Rasulullah SAW memerintahkan zakat fitrah sha'kurm atau gandum ke atas hamba, orang merdeka, lelaki, wanita, kanak-kanak dan orang dewasa dalam masyarakat Islam dan memerintahkan untuk membayarnya sebelum keluar menunaikan solat (Id).

Pengertian Mall menurut terminologi bahasa ialah segala sesuatu yang selalu diinginkan oleh manusia, baik pemilikan, penggunaan maupun penyimpanan. Dilihat dari terminologi syariah (istilah syariah), Maal ialah segala jenis harta yang boleh dimiliki (dikuasai). 38 Abdul Hamid, Beni Ahmad Saebani, Fiqh Ibadah, (Bandung: Perpustakaan Setia, 2009), hlm. . 233. dan boleh digunakan atau digunakan mengikut kebiasaannya. perkara yang harus dizakatkan ialah: 1) Ternakan.. haiwan yang perlu dizakatkan ialah lembu, kerbau, kambing.

Barang tambang lain yang tidak diwajibkan zakat cth: nikel, besi, bijih timah dan lain-lain.. syarat zakat bagi pemiliknya ialah Zakat perniagaan ialah semua jenis harta yang boleh dibeli dan dijual, seperti dalam bentuk alat, pakaian dan makanan. Jika hasil pertanian diairi oleh air hujan, maka jumlah yang perlu dibayar zakat ialah 10%.

Hikmah Zakat

ميِلَع ٌعيِمَس١٠٣

Zakat Penghasilan

Pendapatan dalam Islam dikenal dengan istilah al-kash, yaitu kekayaan yang diperoleh melalui berbagai upaya, seperti melalui kekuatan fisik, akal, dan jasa. Hasil pendapatan pada masa sekarang meliputi pertama, upah dan segala sesuatu yang berkaitan dengannya. Kedua, upah untuk keterampilan selain perdagangan, dimana pekerjaan memegang peranan penting.44 Upah atau upah dari pekerjaan diterima secara rutin sepanjang tahun, sehingga ada harta yang harus dikeluarkan zakatnya dari penghasilan yang diperoleh.

Menurut Fatwa Majelis Ulama Indonesia Nomor 3 Tahun 2003, yang dimaksud dengan “penghasilan” adalah setiap penghasilan seperti gaji, fee, upah, jasa, dan penghasilan lain yang diperoleh secara halal, baik yang bersifat rutin seperti pejabat negara, pegawai atau pegawai, maupun tidak rutin. , seperti dokter, pengacara, konsultan dan sejenisnya, serta pendapatan. Di Indonesia, zakat penghasilan atau profesi menjadi salah satu pilihan zakat. Pertimbangannya, pendapatan zakat dapat menjadi sumber pendanaan yang cukup besar, permanen dan rutin. Yang dimaksud dengan kebutuhan dasar sandang, pangan, papan dan biaya-biaya yang diperlukan untuk menjalankan profesinya.

Kewajiban menunaikan zakat penghasilan ditentukan berdasarkan Al-Qur'an dan As-Sunnah.46 Majelis Ulama Indonesia juga menetapkan bahwa segala bentuk penghasilan wajib mengeluarkan zakat dengan syarat mencapai nishab dalam waktu satu tahun, yaitu 85 gram emas.

هيِه

آوُمَلۡعٱ ذنَ

أ َ ذللّٱ

دي٢٦٧

Pajak Penghasilan Pasal 21

Menurut undang-undang perpajakan Nomor 36 Tahun 2008 pasal 4 ayat 1 pajak penghasilan pasal 21 segala pembayaran atau imbalan sehubungan dengan pekerjaan, seperti upah, gaji, premi asuransi jiwa dan asuransi kesehatan yang dibayarkan oleh pemberi kerja, atau imbalan dalam bentuk lain merupakan Objek Pajak. . Pajak penghasilan pasal 21 dipotong, dibayar, dan dilaporkan oleh pemotong yaitu pemberi kerja atas penghasilan yang diterima atau diperoleh sehubungan dengan pekerjaan penyelenggara kegiatan. Pajak penghasilan pasal 21 yang dipotong dan dibayar dengan benar oleh pemberi kerja atas penghasilan yang diterima atau diperoleh sehubungan dengan pekerjaan salah satu pemberi kerja, menunda pelunasan pajak yang terutang untuk tahun pajak yang bersangkutan.

Bagi pegawai atau orang pribadi yang memperoleh penghasilan selain penghasilan yang telah dibayar atau dipotong pajaknya dan bersifat final, pada akhir tahun pajak wajib menyampaikan SPT dan atas pajak penghasilan Pasal 21 yang dipotong. Dasar hukum pengenaan pajak penghasilan pasal 21 adalah pasal 21 Undang-Undang Nomor 36 Tahun 2008 Perubahan Keempat Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. 54 Undang-undang ini mengatur tentang pengenaan pajak penghasilan terhadap pajak badan yang berkaitan dengan penghasilan. diterima atau diperkirakan dalam suatu tahun pajak. Cara penghitungan pajak penghasilan pasal 21 pada hakekatnya sama dengan cara penghitungan pajak penghasilan pada umumnya.

Namun dalam penghitungan PPh pasal 21 bagi penerima penghasilan tertentu, Wajib Pajak Dalam Negeri selain diberikan potongan PTKP (Penghasilan Tidak Kena Pajak) juga diberikan potongan penghasilan berupa biaya kantor, iuran hari tua, dan iuran pensiun. Berdasarkan perbedaan jenisnya, peneliti fokus pada pembahasan Pajak Penghasilan Pasal 21 Undang-Undang Pajak Nomor 36 Tahun 2008. Untuk pengelolaannya, penghasilan zakat penghasilan dan pajak penghasilan dikelola oleh badan atau lembaga yang berbeda berdasarkan Pasal UU No.

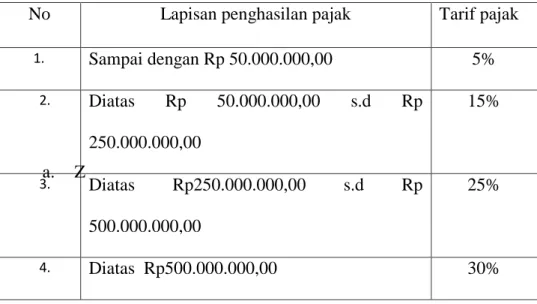

Namun meskipun dipungut dari objek yang sama, namun terdapat perbedaan besaran atau nisab antara zakat penghasilan dan pajak penghasilan. Pasal 21 Undang-Undang Pajak No. 36 Tahun 2008, dimana pajak penghasilan merupakan ketentuan dari pemerintah, sehingga ketentuan mengenai pajak tidak sama, sedangkan zakat penghasilan merupakan ketentuan dari Allah SWT kepada setiap umat Islam, sehingga tidak ada ketentuan di setiap daerah. 74 Sedangkan besaran pajak penghasilan pada Pasal 21 Undang-Undang Pajak No. 36 Tahun 2008 tidak sama, tetapi menyesuaikan besarnya penghasilan, dan Nisabnya ditentukan oleh negara, jadi relatif dan berubah-ubah sesuai dengan perimbangan APBN, semakin tinggi besaran penghasilan maka harus dikenakan pajak yang semakin tinggi. dikeluarkan. Zakat penghasilan dengan pajak penghasilan pasal 21 Undang-Undang Pajak No. 36 Tahun 2008 merupakan dua instrumen yang mempunyai.

و َنيِلَّٱذ

Sebab hukum zakat adalah wajib ‘aini’ dalam artian kewajiban tersebut dibebankan pada diri sendiri dan tidak dapat dibebankan kepada orang lain, meskipun dalam prakteknya dapat diwakili oleh orang lain. Namun meskipun ayat di atas menekankan kewajiban umat Islam untuk membayar zakat, namun masih sedikit umat Islam yang menyadari hal tersebut karena belum ada tindakan khusus dari pemerintah bagi umat Islam yang enggan membayar zakat karena zakat adalah sebuah silaturahmi. antara Allah dan umatnya. Namun meskipun hanya sekedar kewajiban yang mengikat secara agama dan tidak ada sanksi langsung dari pemerintah untuk menghukum umat Islam yang enggan membayar zakat, namun Al-Qur'an dengan jelas menyebutkan sanksi tegas yang diberikan Allah di akhirat. dalam surat At-Teube ayat 34-35.77.

ذللّٱ َبَف

أ ٍبا َهَعِب٣٤

Mengenai pajak penghasilan pasal 21, terdapat aturan yang mengikat, yaitu wajib pajak harus melaporkan penghasilannya kepada Direktorat Jenderal Pajak. Setiap zakat yang dikeluarkan oleh muzaki dihitung sesuai ketentuan syariah dan kemudian menjadi pengurang pajak. 79 Selanjutnya diperbarui dengan Undang-Undang No 36 Tahun 2008 pasal 4 ayat 3 tentang Zakat sebagai penghasilan yang bukan objek pajak. 80. Pajak dan Zakat merupakan bagian yang tidak terpisahkan dari pemenuhan kewajiban baik dalam kehidupan bernegara maupun beragama.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa baik zakat penghasilan maupun pajak penghasilan pasal 21 undang-undang nomor 36 tahun 2008 dapat dijadikan sebagai solusi reformasi perekonomian apabila dikelola dengan baik. 84 Kemiskinan di Indonesia terjadi bukan karena sumber pangan yang tidak mencukupi, namun distribusi pangan tersebut tidak merata, sehingga banyak masyarakat yang tidak mempunyai kemudahan akses terhadap pangan tersebut, baik karena adanya penimbunan, kenaikan harga yang tidak wajar, maupun karena ketidakmampuan. . Peran dana zakat sebagai sumber dana pembangunan fasilitas bagi masyarakat miskin akan mendorong pembangunan ekonomi jangka panjang.

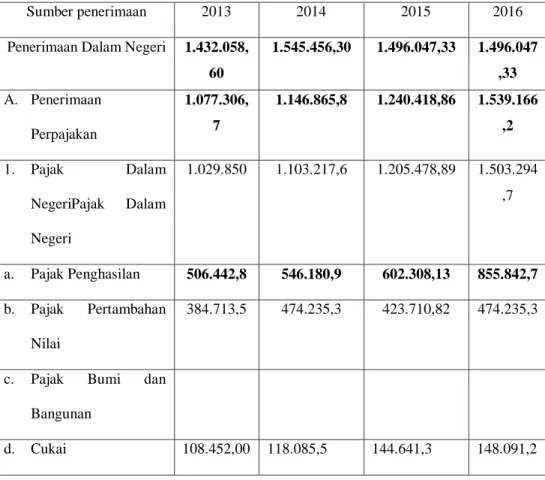

Berdasarkan tabel di atas terlihat bahwa kontribusi pajaklah yang mendominasi penerimaan negara, serta kontribusi pajak penghasilan yang masih unggul dibandingkan dengan penerimaan pajak lainnya. Sehingga masyarakat akan cenderung memilih barang produksi dalam negeri yang tidak dikenakan pajak impor dibandingkan barang dari luar negeri. Berdasarkan hasil penelitian yang telah dilakukan dapat disimpulkan bahwa antara penghasilan zakat dan pajak penghasilan, Pasal 21 Undang-Undang Pajak No. 36 Tahun 2008 mempunyai persamaan dan perbedaan dalam beberapa aspek.

Dilihat dari persamaan zakat penghasilan dan pajak penghasilan, terletak pada sistem pengelolaannya, sistem objeknya, kemudian visi dan misinya yaitu kesejahteraan sosial. Sedangkan perbedaannya terletak pada posisi zakat penghasilan, pengurang pajak penghasilan, dan sistem pemungutan paksa. Pajak Penghasilan Pasal 21 Undang-Undang Pajak Nomor 36 Tahun 2008 merupakan instrumen yang memberikan kontribusi terhadap penerimaan negara, sedangkan zakat penghasilan digunakan sebagai alokasi sumber daya untuk kepentingan masyarakat, khususnya delapan asnaf, B.

Kesadaran masyarakat Indonesia mengenai zakat penghasilan dan juga Pasal 21 Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008, baik di kalangan umat Islam maupun non-Muslim, sangat diperlukan untuk memperkuat basis keuangan negara. Apriliana, Analisis perbandingan perlakuan zakat sebagai pengurang penghasilan kena pajak dengan perlakuan zakat sebagai pengurang langsung pajak penghasilan, UIN Syarif Hidayatullah: Jakarta 2010.