PENDAHULUAN

Rumusan Masalah

Topik utama pembahasan dalam penelitian ini adalah penerapan manajemen risiko pada produk bagi hasil di Bank Muamalat Kota Parepare (analisis tata kelola syariah) dengan rumusan masalah sebagai berikut.

Tujuan Penelitian

Kegunaan Penelitian

TINJAUN PUSTAKA

Tinjauan Teoritis

Sesuai dengan Undang-Undang Republik Indonesia No. 21 Tahun 2008 tentang Perbankan Syariah pada ayat 1 Pasal 38 disebutkan bahwa manajemen risiko adalah seperangkat prosedur dan metodologi yang digunakan bank untuk mengidentifikasi, memantau, mengukur, dan mengendalikan risiko yang timbul dalam operasional perbankan. kegiatan. Menurut Antony, bagi hasil adalah suatu sistem pengolahan harta dalam ekonomi Islam, yaitu pembagian hasil usaha antara pemilik modal (shahibul mal) dan pengelola (mudharib).21. Bagi hasil dalam sistem ekonomi Islam dianggap sebagai suatu cara yang mewakili keadilan, karena objek bagi hasil adalah hasil usaha yang dikelola dari yang dibayarkan oleh pemilik modal (financier).

Prinsip bagi hasil dalam perbankan syariah secara umum dapat dilakukan dalam empat akad utama yaitu al musyarkah, al mudharabah, al muzara'ah dan al musaqolah. Sistem bagi hasil merupakan suatu sistem yang dilakukan dengan adanya kesepakatan atau ikatan timbal balik dalam pelaksanaan kegiatan usaha. Bagi hasil dalam sistem perbankan syariah merupakan ciri khusus yang ditawarkan kepada masyarakat, dan dalam aturan syariah mengenai pembagian hasil usaha harus ditentukan terlebih dahulu pada awal akad (akad).

Besar kecilnya pembagian keuntungan antara kedua belah pihak ditentukan berdasarkan kesepakatan bersama, dan harus dilakukan atas kemauan (An-Tarodhin) masing-masing pihak, tanpa ada paksaan. Berdasarkan uraian di atas, maka sistem bagi hasil dapat diartikan sebagai suatu sistem dalam perbankan syariah yang digunakan sebagai perjanjian pengikatan antara bank dan nasabah untuk mengalokasikan sejumlah uang sebagai modal usaha, mendistribusikan hasil usaha secara adil berdasarkan modal awal. perjanjian. Bentuk akad kemitraan bagi hasil dalam perbankan syariah secara umum dapat dilaksanakan dalam empat akad yaitu musyarakah, mudharabah, muzara'ah dan musaqah.

Akadmusyarakah dalam perbankan syariah digunakan sebagai akad yang menjembatani kesenjangan antara perbankan syariah dan nasabah. Mudharabah juga mencakup perjanjian antara pemilik modal (uang atau barang) dengan pengusaha dimana pemilik modal bersedia membiayai sepenuhnya suatu usaha/proyek dan pengusaha sepakat untuk mengelola proyek tersebut dengan bagi hasil sesuai kesepakatan.

Tinjauan Konseptual

Fokus penelitian penulis dalam penelitian ini adalah untuk mengetahui bagaimana penerapan manajemen risiko pada produk bagi hasil di Bank Muamalat Kota Parepare (analisis tata kelola syariah). Permasalahan utama dalam penelitian ini adalah adanya pembiayaan bermasalah yang ditemukan melalui laporan keuangan Bank Muamalat. Bank Muamalat Parepare mengukur risiko pembiayaan bagi hasil, yaitu dengan melakukan pengecekan riwayat kredit/utang nasabah yang diperoleh melalui BI Checking.

Hasil wawancara menunjukkan bahwa Bank Muamalat Parepare mengukur risiko pembiayaan dengan cara memeriksa utang nasabah. Riwayat pembayaran nasabah menjadi acuan dasar Bank Muamalat dalam memantau risiko pembiayaan bermasalah. Tujuan dari penelitian ini adalah untuk menganalisis bagaimana manajemen risiko yang dilakukan oleh Bank Muamalat Parepare beserta hasil penelitiannya.

Bank Muamalat Parepare menerapkan manajemen risiko lebih lanjut yaitu dengan mengukur tingkat risiko pembiayaan dengan menganalisis kemampuan membayar nasabah. 71Malinda Diah Eka Wati, Manajemen Risiko Pembiayaan Musyarakah pada Perbankan Syariah (Studi Kasus PT. Bank Muamalat Indonesia Kantor Cabang Kediri), Skripsi (Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Tulungagung, 2020), hal. Pada fase selanjutnya dimana pembiayaan bersifat kontinyu, manajemen risiko yang dilakukan di Bank Muamalat efektif dalam meredam pembiayaan bermasalah.

Diah, Malinda Eka Wati, Manajemen Risiko Pembiayaan Musyarakah pada Perbankan Syariah (Studi Kasus PT. Bank Muamalat Indonesia Kantor Cabang Kediri), Skripsi. Judul Penelitian : Penerapan Manajemen Risiko Pada Produk Bagi Hasil di Bank Muamalat Kota Parepare (Analisis Tata Kelola Syariah).

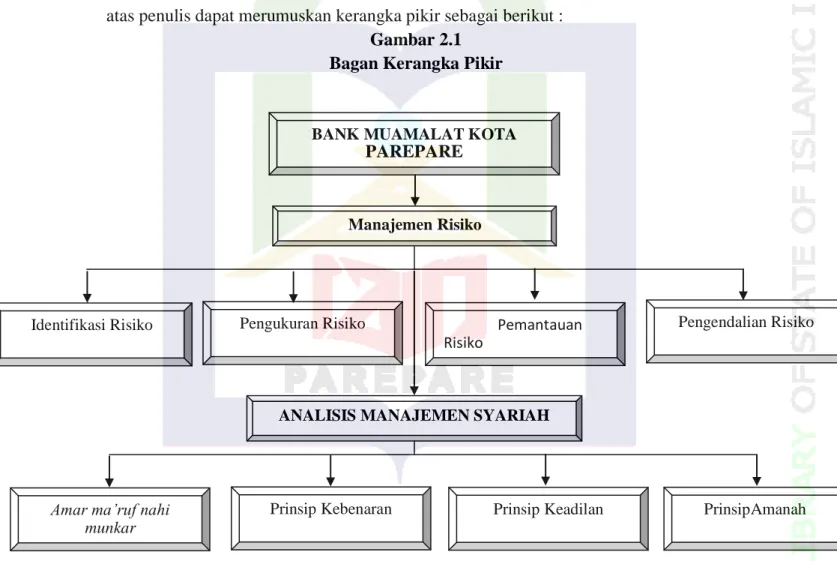

Bagan Kerangka Pikir

Jenis Penelitian

Lokasi dan Waktu Penelitian

Fokus Penelitian

Jenis dan Sumber Data yang digunakan

Wawancara dilakukan secara langsung dan terstruktur terhadap narasumber informasi (informan) dalam hal ini Bank Muamalat Parepare. Pengujian keabsahan data dalam penelitian ini dilakukan dengan memperkuat aspek dokumentasi penelitian pada saat pengumpulan data penelitian di Bank Muamalat Parepare. Berdasarkan hasil observasi di Bank Muamalat Parepare menunjukkan bahwa pembiayaan bagi hasil menggunakan akad bagi hasil yaitu mudharabah musyarakah.

Bank Muamalat mengeluarkan produk pembiayaan bagi hasil kepada nasabah dengan menggunakan dua akad utama yaitu akad mudharabah dan akad musyarakah. Risiko pembiayaan pada Bank Muamalat timbul apabila nasabah yang melakukan pembiayaan mengalami permasalahan yang menyebabkan pembiayaan gagal bayar. Berdasarkan hasil wawancara di atas dapat disimpulkan bahwa Bank Muamalat Parepare melakukan analisis risiko pembiayaan bagi hasil yang dilakukan pada tahap awal dimana calon nasabah baru mengajukan permohonan pembiayaan.

Berdasarkan hasil penelitian Bank Muamalat Parepare, aspek manajemen risiko yaitu pemantauan risiko pembiayaan dilakukan dengan memantau perputaran pembayaran angsuran nasabah melalui pemantauan rekening nasabah. Berdasarkan hasil wawancara di atas, acuan Bank Muamalat dalam mengidentifikasi potensi risiko pembiayaan bermasalah adalah wawasan riwayat pembayaran angsuran pinjaman nasabah. Sebagai lembaga perbankan syariah, Bank Muamalat memiliki standar khusus yang harus dipatuhi, termasuk dalam pengelolaan risiko.

Berdasarkan hasil survei pada Bank Muamalat Parepare, pengelolaan risiko dilakukan sejak awal hingga akhir jangka waktu perjanjian/kontrak kerja sama bagi hasil dengan nasabah. Berdasarkan pembahasan di atas dapat disimpulkan bahwa manajemen risiko pembiayaan bermasalah di Bank Muamalat telah diterapkan dengan baik dan menunjukkan hasil yang efektif dalam mengurangi risiko pembiayaan bermasalah.

Teknik Pengumpulan Data

Instrumen Penelitian

Teknik Analisis Data

Analisis data adalah proses sistematis untuk menemukan dan mengatur transkrip wawancara, catatan lapangan, dan materi lain yang telah Anda kumpulkan untuk meningkatkan pemahaman Anda tentang materi tersebut dan memungkinkan Anda menyajikan apa yang telah Anda temukan kepada orang lain. Analisis melibatkan bekerja dengan data, mengorganisasikan dan memecahnya menjadi unit-unit yang dapat dikelola, merangkumnya, mencari pola dan menemukan apa yang penting dan apa yang perlu dipelajari, dan membuat keputusan tentang apa yang harus diberitahukan kepada orang lain. Reduksi data adalah pemilihan data, memusatkan perhatian pada penyederhanaan, pengabstraksian, dan transformasi data mentah yang diperoleh dari wawancara.47 Reduksi data berarti merangkum, memilih hal-hal yang pokok, memusatkan perhatian pada hal-hal yang penting, sehingga peneliti dapat memusatkan perhatian pada pengumpulan data. , sehingga data-data yang telah direduksi akan memberikan gambaran yang lebih jelas dan memudahkan peneliti dalam mengumpulkan data lebih lanjut serta memudahkan peneliti dalam menarik kesimpulan yang dapat dibuktikan kebenarannya.

Penyajian data merupakan sekumpulan informasi yang terorganisir dan memberikan kesempatan untuk menarik kesimpulan dan apa yang harus dilakukan selanjutnya. Dengan demikian, yang paling sering digunakan untuk menyajikan data dalam penelitian kualitatif adalah teks naratif.48. Kesimpulan merupakan jawaban terhadap rumusan masalah dalam penelitian. Pada tahap penarikan inferensi ini, kegiatan yang dilakukan adalah memberikan kesimpulan tentang data hasil interpretasi.

Temuan tersebut dapat berupa gambaran/foto suatu benda yang sebelumnya tidak jelas, sehingga menjadi jelas setelah diperiksa.

Uji Keabsahan Data

Peneliti juga memperkuat keabsahan data dengan memvalidasi kebenaran data dari orang yang berkompeten dalam penelitian.

HASIL PENELITAN DAN PEMBAHASAN

Penyelesaian risiko pada Bank Muamalat Parepare

Analisis manajemen risiko pada Bank Muamalat Parepare

Setelah dilakukan analisis dan nasabah telah memenuhi kriteria yang dipersyaratkan serta sesuai dengan standar dan prosedur analisis Bank Muamalat, maka akan diberikan pembiayaan bagi hasil. Manajemen risiko yang dilakukan Bank Muamalat harus sesuai dengan syariat Islam yang meliputi etika dan moral sesuai dengan pedoman dan ajaran agama Islam, lanjut informan sebagai berikut. Hampir bisa dikatakan bahwa penerapan manajemen risiko di Bank Muamalat telah memenuhi prinsip-prinsip analisis pembiayaan.

Bank Muamalat Indonesia Cabang Kediri untuk mengurangi risiko kerugian dalam pembiayaan musyarakah yaitu dengan mengikuti prosedur dengan baik. 75Azharsyah Ibrahim dan Arinal Rahmati, Analisis Solusi Penyelesaian Pembiayaan Bermasalah pada Bank Syariah: Kajian Produk Murabahah pada Bank Muamalat Indonesia Banda Aceh, Iqtishadia, Volume 10 Nomor 1 Tahun 2017, hal. Berdasarkan hasil kajian di lapangan, hasil penelitian menunjukkan bahwa pengelolaan risiko pembiayaan bermasalah pada produk bagi hasil di Bank Muamalat telah dilakukan dengan baik sesuai dengan pengelolaan syariah dengan prinsip-prinsip di atas.

Sistem manajemen risiko produk bagi hasil di Bank Muamalat Parepare adalah melakukan prosedur identifikasi risiko sebelum pembiayaan disalurkan kepada debitur dengan cara mengevaluasi kinerja usaha yang akan dibiayai. Analisis manajemen risiko di Bank Muamalat Parepare dilakukan dengan menerapkan norma sosial dan agama, seperti tetap melakukan penagihan dengan santun dan menjaga silaturahmi. Ibrahim, Azharsyah dan Arinal Rahmati, Analisis Solusi Pembiayaan Bermasalah pada Bank Syariah: Kajian Produk Murabahah di Bank Muamalat Indonesia Banda Aceh, Iqtishadia, Volume 10 Nomor 1 Tahun 2017.

Bank Muamalat mengukur banyak hal bagi nasabahnya. Pertama, mari kita periksa cara kerja BI Checking. Di Bank Muamalat, kami mengunjungi nasabah pembiayaan bagi hasil, kemudian memantau atau memeriksa operasional mereka untuk melihat apakah mereka masih memiliki pendapatan yang baik atau tidak.

PENUTUP

Saran

Untuk mengurangi pembiayaan bermasalah, tidak perlu dilakukan pembatasan penyaluran kredit/pembiayaan, yang diperlukan hanyalah penguatan struktur manajemen risiko. Ferry N Idroes, Manajemen Risiko Perbankan, Pemahaman Pendekatan Tiga Pilar Basel II dalam Penerapan Regulasi dan Implementasinya di Indonesia, Jakarta: PT. RajaGrafindo Persada, 2008. Analisis Manajemen Risiko Studi Pembiayaan Gadai Emas Pada Bank Syariah Mandiri Kantor Cabang Solo Baru” Skripsi Surakarta : Jurusan Perbankan Syariah Fakultas Syariah dan Ekonomi Islam IAIN Surakarta.

Musdalifah “Penerapan Manajemen Risiko Untuk Mengurangi Kredit Macet di BTN Parepare (Analisis Manajemen Syariah)” Skripsi : Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Parepare. Analisis penerapan manajemen risiko pendanaan penelitian pada BMT Al-Hasanah Jati Mulyo Cabang Lampung Selatan. Bank Muamalat Indonesia, Data Rekening Tahunan Bank Muamalat Indonesia, https://www.bankmuamalat.co.id/uploads/besar_investor/1_lap oran-tahunan-2020.pdf pada 29 Agustus 2021.

Bank Muamalat Indonesia, Produk dan Layanan Pembiayaan, Website Resmi Bank Muamalat Indonesia, www.bankmuamalat.co.id, diakses pada 11 Januari 2021. Sebelum kita mengeluarkan pembiayaan bagi hasil yang mencakup akad seperti akad mudharabah dan akad musyarakah, kita harus terlebih dahulu menganalisis Nasabah yang bersangkutan, sumber pendapatan, sumber usaha dianalisis, pendapatan apa, usahanya dimana, jika memungkinkan maka akan diberikan pembiayaan. Untuk risiko pembiayaan bagi hasil, di sini karyawan memantau pembayaran pelanggan.

Untuk memantau risiko pembiayaan bagi hasil, disini kami memeriksa angsurannya apakah lancar atau tidak. Kami melaksanakan manajemen risiko sesuai syariah, sesuai standar operasional perbankan, dengan sikap yang baik, bahasa yang pantas dan tidak boleh menyakiti perasaan nasabah yang ditagih.