PENDAHULUAN

Identifikasi Masalah

Berbagai peneliti telah mengkaji dampak penerapan IFRS di berbagai negara, hasil penelitian ini memberikan gambaran tentang pentingnya adopsi IFRS, perlunya regulasi atas adopsi dan dampak adopsi IFRS. Krisis "Financial Meltdown" pada tahun 1997 menimbulkan pertanyaan tentang standar akuntansi yang lebih baik yang dapat menghasilkan informasi keuangan yang dapat diandalkan. Adopsi IFRS dapat bermanfaat bagi investor karena tingginya tingkat transparansi dan komparabilitas dalam pelaporan keuangan berbasis IFRS.

Selain sejauh mana IFRS diterapkan, terdapat faktor kelembagaan lain yang dapat mempengaruhi kualitas laba, yaitu perlindungan investor di suatu negara. Perlindungan investor dapat dijelaskan dalam tiga dimensi berbeda, yaitu sistem hukum suatu negara, hukum sekuritas pasar modal, dan hukum korporasi yang dikembangkan di negara tersebut. Penelitian ini bertujuan untuk menganalisis besarnya manfaat adopsi IFRS dalam meningkatkan informasi akuntansi dan bagaimana pengaruhnya terhadap konteks lingkungan institusional.

Batasan Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

KERANGKA TEORI DAN PENGEMBANGAN HIPOTESIS

- Perlindungan Investor

- Tingkat Adopsi IFRS

- Penelitian Terdahulu

- Kerangka Pemikiran

- Pengaruh perlindungan investor terhadap kualitas laba

- Desain Penelitian

- Pengembangan Hipotesis

Perlindungan investor merupakan kebutuhan mendasar bagi investor yang keberadaannya harus dilestarikan karena bagaimana investor akan menyuntikkan dananya ke perusahaan jika tidak ada jaminan atas investasinya. Insentif tersebut mempengaruhi cara manajemen perusahaan melaporkan angka akuntansi dalam hal pilihan kebijakan akuntansi, dimana hasil penelitiannya mengungkapkan bahwa perusahaan di negara dengan sistem hukum yang lebih baik cenderung lebih konservatif dalam pelaporan akuntansi dengan perlindungan investor tingkat tinggi dibandingkan ke negara-negara yang lemah. perlindungan bagi investor. Perlindungan investor yang tinggi sangat penting bagi pemegang saham karena dapat menjamin transparansi dan menghindari manipulasi keuangan yang dilakukan manajemen.

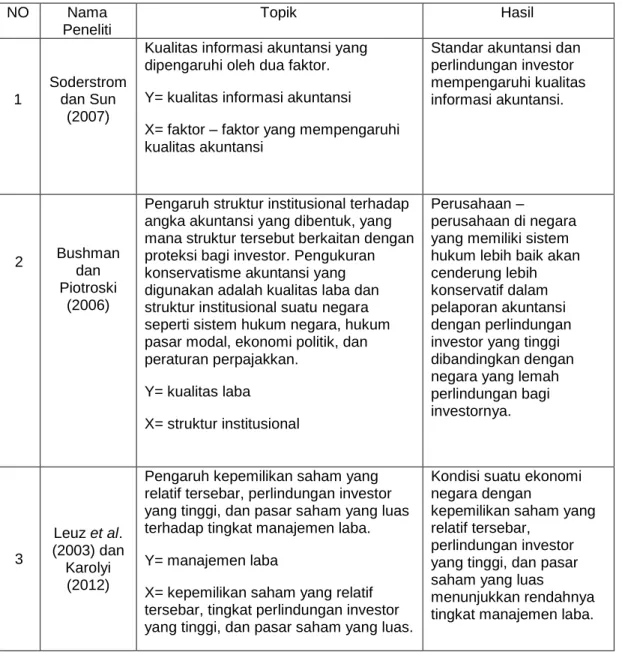

2003) dan Karolyi (2012) kondisi perekonomian suatu negara dengan kepemilikan saham yang relatif tersebar, perlindungan investor yang tinggi dan pasar saham yang besar menunjukkan rendahnya tingkat manajemen laba. 2006) melakukan penelitian di 38 negara (negara maju dan berkembang) dan menemukan bahwa lemahnya tingkat perlindungan investor dan kemudian akses terhadap pasar modal akan meningkatkan kemungkinan suatu negara mengadopsi IFRS. dengan tingkat perlindungan investor yang kuat akan melihat sedikit manfaat dari adopsi IFRS, sehingga berdampak negatif terhadap kemungkinan adopsi IFRS. Discretionary accrual berkurang ketika adopsi IFRS dibarengi dengan mekanisme perlindungan investor yang kuat di negara tersebut.

Temuan ini mendukung beberapa penelitian sebelumnya yang menunjukkan rendahnya tingkat manajemen laba di negara-negara dengan perlindungan investor yang kuat. Dari bukti penelitian di atas terlihat adanya pengaruh adopsi IFRS terhadap kinerja perusahaan dengan tingkat perlindungan investor yang berbeda-beda. Terdapat beberapa penelitian sebelumnya terkait dampak adopsi IFRS dan perlindungan investor terhadap kualitas laba.

Pengaruh kepemilikan saham yang relatif tersebar, perlindungan investor yang tinggi dan pasar saham yang luas terhadap tingkat manajemen laba. X= kepemilikan saham yang relatif tersebar, tingkat perlindungan investor yang tinggi, dan pasar saham yang luas. Perlindungan investor yang lebih lemah dan akses terhadap pasar modal akan meningkatkan kemungkinan suatu negara untuk mengadopsi IFRS, sementara negara-negara dengan perlindungan investor yang kuat akan merasakan sedikit manfaat dari penerapan IFRS.

Pengaruh adopsi IFRS terhadap tingkat diskresi akrual di 46 negara dengan perlindungan investor sebagai variabel moderasi. Pengaruh perlindungan investor terhadap kualitas laba Perlindungan investor merupakan suatu kondisi yang ada atau ada. tentang kuat atau lemahnya tingkat perlindungan terhadap pemegang saham. Hal ini didukung oleh pendapat Leuz dkk. 2004), yang menyatakan bahwa negara-negara dengan perlindungan investor yang kuat mempunyai skor transparansi yang tinggi dan manajemen laba yang rendah. 2006), yang dalam penelitiannya menemukan bahwa keberadaan sistem hukum yang kuat berhubungan positif dengan

METODE PENELITIAN

Operasional Variabel Penelitian

- Tingkat Adopsi IFRS

- Perlindungan Investor

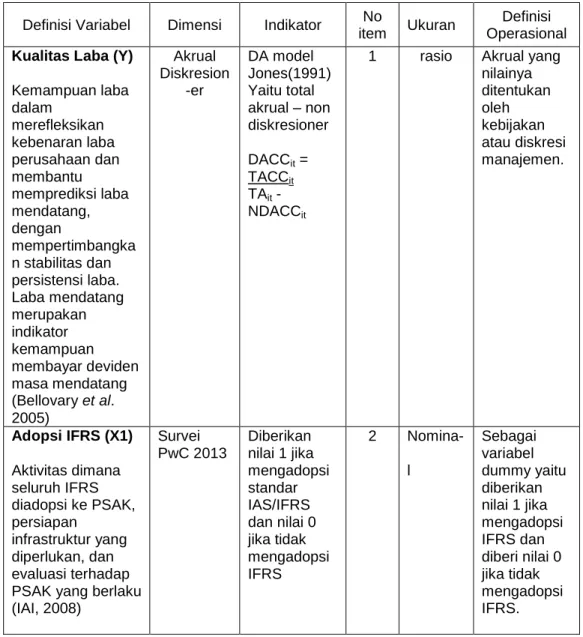

DACCit = akrual diskresi perusahaan i pada periode t NDACCit = akrual non-diskresioner perusahaan I pada periode t TACCit = total akrual perusahaan i pada periode t. Untuk menentukan periode adopsi IFRS, mengacu pada data adopsi IFRS yang diterbitkan oleh PricewaterhouseCoopers Survei 2013 dan Profil Yurisdiksi IFRS. Variabel perlindungan investor diukur dengan indeks perlindungan investor yang dikeluarkan oleh World Economic Forum dalam laporan Global Competitive Index (GCI).

Ada lima dimensi untuk mengukur perlindungan investor di suatu negara, yaitu independensi dewan, penegakan hukum sekuritas, perlindungan hak pemegang saham minoritas, penegakan standar akuntansi dan audit, dan independensi peradilan. Sebagai variabel dummy diberi nilai 1 jika mengadopsi IFRS dan nilai 0 jika tidak menerapkan IFRS.

Populasi Dan Sampel

Teknik Pengumpulan Data

Teknik Analisis

- Uji Asumsi Klasik

- Statistik Deskriptif

- Analisis Regresi Linier Berganda

- Uji Goodness of Fit

- Pengujian Hipotesis

Sebaliknya jika nilai probabilitas > 0,05 maka dapat disimpulkan bahwa variabel-variabel independen secara simultan/bersama-sama tidak berpengaruh terhadap variabel dependen. Nilai t hitung digunakan untuk menguji apakah suatu variabel independen berpengaruh signifikan terhadap variabel dependen atau tidak. Dalam penelitian ini penekanannya adalah pada pengujian pengaruh adopsi IFRS dan perlindungan investor terhadap kualitas laba.

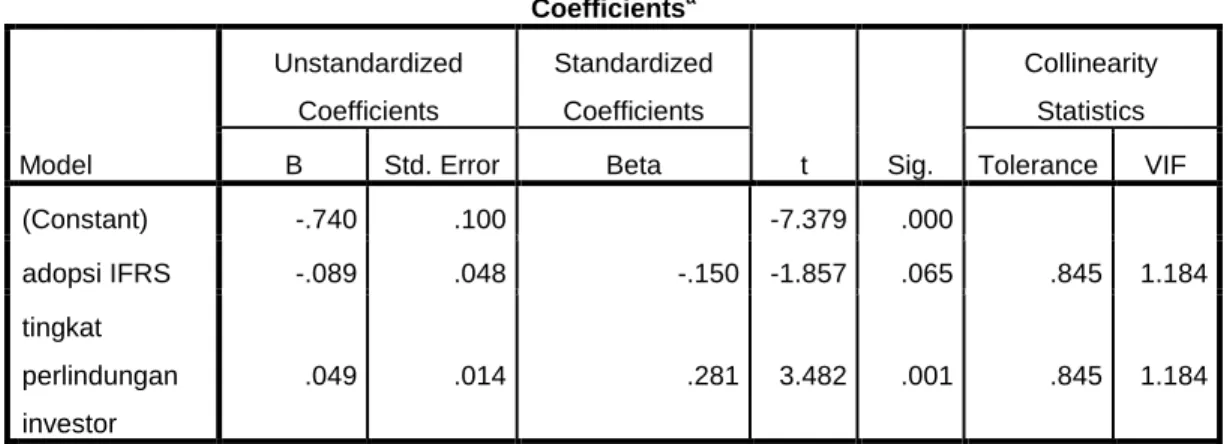

Hal ini dimaksudkan untuk menguji seberapa besar pengaruh adopsi IFRS dan perlindungan investor terhadap kualitas laba, serta apakah variabel perlindungan investor memperkuat atau memperlemah hubungan antara adopsi IFRS dan kualitas laba. Dari tabel diatas adopsi IFRS dan perlindungan investor mempunyai nilai signifikan (Sig > 0.05 yang disimpulkan tidak mempunyai masalah heteroskedastisitas. Sedangkan tingkat perlindungan investor (X2) yang diukur dengan penilaian Global Competitiveness Index (GCI) menunjukkan nilai rata-rata 7,479.

Jika proteksi investor (X2) konstan maka nilai koefisien adopsi IFRS (X1) sebesar -0,071 menunjukkan bahwa jika variabel adopsi IFRS mengalami penurunan sebesar satu satuan maka akan menurunkan nilai akrual diskresioner sebesar -0,071. Sedangkan nilai t hitung perlindungan investor (X2) sebesar 3,482 > t tabel 2,26 dan nilai signifikansi (Sig.) sebesar 0,001 < 0,05 yang berarti perlindungan investor (X2) berpengaruh signifikan terhadap kualitas laba (Y). H1 : Adopsi IFRS berpengaruh terhadap kualitas laba pada perusahaan di Bursa Efek Indonesia, Malaysia, Singapura dan India.

H2: Perlindungan investor berpengaruh terhadap kualitas laba perusahaan di bursa efek Indonesia, Malaysia, Singapura, dan India. Berdasarkan hasil uji hipotesis, perlindungan investor berpengaruh terhadap kualitas laba pada perusahaan yang terdaftar di bursa efek Indonesia, Malaysia, Singapura, dan India. Menurut peneliti, perlindungan investor melalui mekanisme sistem hukum yang kuat berhubungan positif dengan kualitas laba, dimana perusahaan di negara dengan sistem hukum yang lebih baik akan lebih konservatif dalam pelaporan keuangannya dibandingkan dengan negara dengan perlindungan investor yang lemah.

2011) yang menyelidiki bahwa perusahaan di negara-negara dengan pasar modal maju, kepemilikan saham terdistribusi, perlindungan investor yang tinggi dan sistem hukum yang kuat tidak banyak melakukan aktivitas manajemen laba. Sedangkan variabel perlindungan investor terhadap kualitas laba mempunyai nilai t-hitung > 2,26 yang berarti secara parsial variabel perlindungan investor berpengaruh positif dan signifikan terhadap kualitas laba. Berdasarkan hasil pengujian hipotesis, perlindungan investor berpengaruh terhadap kualitas laba pada perusahaan yang terdaftar di bursa efek Indonesia, Malaysia, Singapura, dan India.

Berdasarkan penelitian yang dilakukan dengan mengamati data perusahaan-perusahaan yang terdaftar di bursa efek Indonesia, Malaysia, Singapura dan India, diperoleh kesimpulan bahwa adopsi IFRS masih belum menunjukkan dampak terhadap kualitas laba, sedangkan tingginya Perlindungan investor menunjukkan dampak terhadap kualitas laba. Negara yang mengadopsi IFRS yang memiliki perlindungan investor yang tinggi dapat mengurangi manajemen laba yang dilakukan perusahaan, yang berarti perusahaan tersebut tetap menjaga kestabilan kualitas labanya. Namun, pemerintah harus berupaya memberikan perlindungan investor yang lebih besar dengan mengatur perusahaan agar investor tidak dirugikan.

Untuk memperoleh penelitian yang lebih baik maka penelitian selanjutnya akan menghitung nilai tingkat perlindungan investor pada masing-masing perusahaan di suatu negara.

HASIL PENELITIAN DAN PEMBAHASAN

Analisa dan Pembahasan

- Pembahasan

Interpretasi Hasil Penelitian

Hasil tersebut sesuai dengan penelitian terdahulu dengan pendapat Wardhani (2009), serta Callao dan Jarne (2010) yang menyatakan bahwa tingkat akrual diskresioner lebih tinggi setelah adopsi IFRS dibandingkan sebelum adopsi IFRS -ve. Berdasarkan hasil pengujian hipotesis, adopsi IFRS tidak berpengaruh terhadap kualitas laba pada perusahaan yang terdaftar di bursa efek india, Malaysia, Singapura dan India. Penelitian ini masih mempunyai keterbatasan dan kekurangan, oleh karena itu berdasarkan hasil penelitian yang telah penulis lakukan, penulis menawarkan beberapa hal sebagai saran yang dapat meningkatkan kualitas penelitian selanjutnya baik secara teori maupun praktek.

Hal ini mungkin terjadi karena penerapan IFRS belum efektif pada setiap perusahaan. Oleh karena itu diharapkan perusahaan di setiap negara dapat sepenuhnya mengadopsi IFRS untuk meningkatkan kualitas pelaporan keuangan. Namun penelitian ini tidak menghitung nilai perbedaan tingkat perlindungan investor antar perusahaan di suatu negara, karena mengasumsikan bahwa tingkat perlindungan investor di suatu negara adalah sama untuk semua perusahaan di negara tersebut. Dan untuk memperoleh penelitian yang lebih baik untuk penelitian selanjutnya dapat dilakukan dengan menambahkan sampel perusahaan atau negara dan menggunakan indikator kualitas laba lainnya, seperti perubahan modal kerja (Dechow dan Dichev, 2002), rasio laba kas operasi, persistensi dan prediktabilitas. (Schipper dan Vincent, 2003).

Pengaruh Gabungan Perlindungan Investor dan Audit Big 4 terhadap Kualitas Laba di Seluruh Dunia”. Dampak Faktor Negara, Tingkat dan Tingkat Perusahaan terhadap Efektivitas Adopsi IFRS: Kasus Uni Eropa. Pengaruh perlindungan investor, konvergensi standar akuntansi, penerapan tata kelola perusahaan, dan kualitas audit terhadap kualitas laba: analisis lintas negara di Asia.

The impact of mandatory adoption of IFRS on earnings quality: evidence from the European Union”.

KESIMPULAN IMPLIKASI DAN SARAN

Implikasi

Saran