SKRIPSI

Komparasi Sebelum dan Sesudah Adopsi Penuh IFRS

TerhadapKualitasInformasi Akuntansi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

Oleh

Mery Kristin Telaumbanua 100503152

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Komparasi Sebelum dan Sesudah Adopsi Penuh IFRS Terhadap Kualitas Informasi Akuntansi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan nora, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 26 Februari 2014 Yang membuat pernyataaan

ABSTRAK

KOMPARASI SEBELUM DAN SESUDAH ADOPSI PENUH IFRS TERHADAP KUALITAS INFORMASI AKUNTANSI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA Penelitian ini bertujuan untuk menguji ada atau tidaknya perbedaan antara sebelum dan sesudah pengadopsian penuh IFRS terhadap laporan keuangan perusahaan yang listing di BEI, dengan melihat dampaknya pada kualita sakuntansi. Penelitian ini menggunakan manajemen laba, relevansi nilai dan pengakuan kerugian tepat waktu untuk menilai kualitas informasi akuntansi.

Penelitian ini merupakan penelitian empiris dengan teknik purpose sampling dalam pengumpulan data. Data diperoleh dari data sekunder laporan keuangan perusahaan manufaktur tahun 2010 dan 2012.Penelitian ini dianalisis dengan menggunakan Paired-Sample T Test dan Chow test.

Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan antara sebelum dan sesudah pengadopsian penuh IFRS terhadap relevansi nilai, pengakuan kerugian tepat waktu serta manajemen laba.

ABSTRACT

KOMPARASI SEBELUM DAN SESUDAH ADOPSI PENUH IFRS TERHADAP KUALITAS INFORMASI AKUNTANSI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

This study aims to test whether there any difference between before and after the full adoption of IFRS on the financial statements of companies listed on the Stock Exchange, with a consideration of the impact on the quality of accounting. This study uses earnings management, relevance and value of timely loss recognition to assess the quality of accounting information.

This research is an empirical study with results of this study indicate that purposive sampling techniques in data collection. Data obtained from secondary data manufacturing company's financial statements during the years 2010 through 2012. This research analyzed using Paired-Sample T Test and Chow Test.

Result of his study indicate that there were no difference between before and after the full adoption of IFRS on the value relevance, timely loss recognition, and earnings management.

KATA PENGANTAR

Puji syukur kepada Tuhanku Yesus Kristus atas karunia dan anugerah yang telah diberikan, sehingga penulisan Skripsi dengan judul “KOMPARASI SEBELUM DAN SESUDAH ADOPSI PENUH IFRS TERHADAP KUALITAS INFORMASI AKUNTANSI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” dapat diselesaikan dengan baik sebagai salah satu syarat untuk menyelesaikan studi pada Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis menerima dukungan moril dan materil yang ternilai dari kedua orangtua saya Bpk. Ir. Yulianus Telaumbanua dan Ibu Duma Dame Harahap yang selalu memberi dukungan serta doa dan menjadi pendorong yang pertama sehingga penulis dapat menyelesaikan skripsi ini. Melalui penulisan ini penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara serta Dra. Mutia Ismail M.M, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Narumondang Bulan Siregar MM, Ak selaku dosen pembimbing yang telah bersedia meluangkan waktu untuk memberikan bimbingan, petunjuk, kritik, dansaran yang sangat berguna kepada penulis dalam penyusunan skripsi ini.

5. Ibu Dr. Rina br. Bukit, S.E, M.Si, Ak selaku dosen pembaca yang telah bersedia meluangkan waktu demi memberikan masukan dalam penulisan skripsi ini.

Lidia Siahaan yang tetap memberikan doanya kepadaku walau kita dipisahkan oleh jarak kau tetap menjadi sahabat terbaik sepanjang masa. Sahabat-sahabat masa SMAku (Martha, Eva, Ronauli, Robin, Ojak, dll) dan para sahabat yang selalu buat aku tidak habis pikir dengan tingkahnya (Benny, Palar, Binsar, Adi, Ipul). Serta semua pihak yang tak mungkin dapat disebutkan satu persatu yang telah ikut memberikan dorongan dalam menyelesaikan skripsi ini.

Penulis menyadari skripsi ini masih jauh dari sempurna dan masih banyak kekurangan. Oleh karena itu, kritik dan saran yang membangun sangat dibutuhkan penulis untuk perbaikan dimasa yang akan datang. Harapan penulis semoga skripsi inidapat bermanfaat bagi pembaca atau pihak-pihak yang membutuhkan.

Medan, 26 Februari 2014 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 7

1.4 Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 IFRS (International Financial Reporting Standard) 9 2.1.2 Adopsi IFRS di Indonesia ... 10

2.1.3 Rerangka Normatif Laporan Keuangan ... 12

2.1.4 Teori Regulasi ... 12

2.2 Penelitian Terdahulu ... 14

2.3 Kerangka Pemikiran ... 19

2.4 Pengembangan Hipotesis 2.4.1 Penerapan IFRS dan Pengadopsiannya di Indonesia 20 BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Variabel Penelitian dan Defenisi Operasional 3.2.1 Defenisi Variabel ... 24

3.2.2 Operasionalisasi Variabel 3.2.2.1 Manajemen Laba (Earnings Management) 25

3.2.2.2 Relevansi Nilai Laba ... 27

3.2.2.3 Pengakuan Kerugian Tepat Waktu (Timely Loss Recognition) ... 27

3.3 Populasi dan Sampel ... 29

3.4 Jenis dan Sumber Data ... 29

3.5 Metode Pengumpulan Data ... 30

3.6 Metode Analisis 3.6.1 Statistika Deskriptif ... 30

3.6.3 Analisis Regresi Sederhana ... 33

3.6.4 Regresi Logistik... 33

3.6.5 Uji Hipotesis 3.6.5.1 Uji T Sampel Berpasangan (Paired Sample T Test) ... 34

3.6.5.2 Chow Test ... 35

3.6.5.3 Koefisien LNEG (Large Negative Net Income) ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 37

4.2 Analisis Hasil Penelitian 4.2.1 Analisis Statistika Deskriptif ... 37

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas ... 39

4.2.2.2 Uji Autokorelasi ... 40

4.2.2.3 Uji Heterokedastisitas ... 41

4.3 Uji Hipotesis 4.3.1 Uji T Sampel Berpasangan ... 43

4.3.2 Chow Test ... 43

4.3.3 Koefisien LNEG ... 45

4.4 Pembahasan Hasil Penelitian 4.4.1 Perbedaan Manajemen Laba ... 46

4.4.2 Perbedaan Relevansi Nilai Laba ... 47

4.4.3 Perbedaan Pengakuan Kerugian Tepat Waktu ... 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Keterbatasan Penelitian ... 50

5.3 Saran ... 50

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

Halaman

Tabel 2.1 Proposal Konvergensi ... 10

Tabel 2.2 Konsekuensi Ekonomi ... 14

Tabel 2.3 Penelitian Terdahulu ... 16

Tabel 4.1 Statistik Deskriptif Tahun 2010 ... 42

Tabel 4.2 Statistik Deskriptif Tahun 2012 ... 42

Tabel 4.3 Hasil Uji Normalitas ... 44

Tabel 4.4 Hasil Uji Autokorelasi Relevansi Laba Tahun 2010 ... 45

Tabel 4.5 Hasil Uji Autokorelasi Relevansi Laba Tahun 2012 ... 45

Tabel 4.6 Hasil Uji T Manajemen Laba ... 48

Tabel 4.7 Hasil RSS Relevansi Laba ... 49

TABEL GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Sampel Perusahaan

ABSTRAK

KOMPARASI SEBELUM DAN SESUDAH ADOPSI PENUH IFRS TERHADAP KUALITAS INFORMASI AKUNTANSI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA Penelitian ini bertujuan untuk menguji ada atau tidaknya perbedaan antara sebelum dan sesudah pengadopsian penuh IFRS terhadap laporan keuangan perusahaan yang listing di BEI, dengan melihat dampaknya pada kualita sakuntansi. Penelitian ini menggunakan manajemen laba, relevansi nilai dan pengakuan kerugian tepat waktu untuk menilai kualitas informasi akuntansi.

Penelitian ini merupakan penelitian empiris dengan teknik purpose sampling dalam pengumpulan data. Data diperoleh dari data sekunder laporan keuangan perusahaan manufaktur tahun 2010 dan 2012.Penelitian ini dianalisis dengan menggunakan Paired-Sample T Test dan Chow test.

Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan antara sebelum dan sesudah pengadopsian penuh IFRS terhadap relevansi nilai, pengakuan kerugian tepat waktu serta manajemen laba.

ABSTRACT

KOMPARASI SEBELUM DAN SESUDAH ADOPSI PENUH IFRS TERHADAP KUALITAS INFORMASI AKUNTANSI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

This study aims to test whether there any difference between before and after the full adoption of IFRS on the financial statements of companies listed on the Stock Exchange, with a consideration of the impact on the quality of accounting. This study uses earnings management, relevance and value of timely loss recognition to assess the quality of accounting information.

This research is an empirical study with results of this study indicate that purposive sampling techniques in data collection. Data obtained from secondary data manufacturing company's financial statements during the years 2010 through 2012. This research analyzed using Paired-Sample T Test and Chow Test.

Result of his study indicate that there were no difference between before and after the full adoption of IFRS on the value relevance, timely loss recognition, and earnings management.

BAB I PENDAHULUAN

1.1 Latar Belakang

Arus globalisasi yang semakin deras telah menghilangkan batas-batas geografis dalam melakukan investasi dan perdagangan dan mengarah kepada pembentukan satu sistem keuangan dan pasar modal global. Hal ini diindikasikan dengan berdiri pasar modal berskala regional dan global seperti

New York Exchange, London Stock Exchange, Singaporean Stock Exchange

dan lain-lain. Kondisi ini menuntut adanya sistem akuntansi dan pelaporan keuangan yang seragam dan diterima oleh berbagai negara.

Laporan keuangan adalah laporan yang menyajikan informasi mengenai kondisi keuangan perusahaan yang dijadikan acuan dalam pengambilan keputusan oleh para stakeholder perusahaan. Salah satu stakeholder perusahaan adalah investor atau pemegang saham yang berkepentingan terhadap nasib investasinya. Laporan keuangan harus disajikan sesuai dengan prinsip akuntansi dan pelaporan keuangan yang diterima secara umum. Suatu prinsip akuntansi dan pelaporan keuangan yang diterima pada suatu negara belum tentu diterima secara umum pada negara lain. Harmonisasi atas standar-standar akuntansi dan pelaporan keuangan di seluruh dunia mutlak harus dilakukan.

Kebutuhan akan keseragaman ini kemudian disikapi dengan membentuk

melakukan restrukturisasi kelembagaan dengan dibentuknya IASC Foundation (IASCF) yang membawahi International Standard Board (IASB) yang kemudian mengeluarkan International Financial Reporting Standars

(IFRS).

IFRS (Internasional Financial Accounting Standard) adalah suatu upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan.

Tujuan IFRS adalah memastikan bahwa laporan keuangan interim perusahaan untuk periode-periode yang dimaksudkan dalam laporan keuangan tahunan, mengandung informasi berkualitas tinggi yang: (1) Menghasilkan transparansi bagi para pengguna dan dapat dibandingkan sepanjang periode yang disajikan, (2) Menyediakan titik awal yang memadai untuk akuntansi yang berdasarkan pada IFRS, (3) Dapat dihasilkan dengan biaya yang tidak melebihi manfaat untuk para pengguna (Gamayuni, 2009).

Hasil penelitian yang dilakukan oleh Morais (2008) yang menguji efek adopsi IFRS terhadap kualitas akuntansi perusahaan di Portugis menunjukkan bahwa praktik manajemen laba mengalami penurunan jika dibandingkan pada saat perusahaan belum menerapkan IFRS. Namun pada sisi yang lain adopsi IFRS menyebabkan nilai relevansi data akuntansi mengalami penurunan jika dibandingkan periode sebelum adopsi IFRS.

Penelitian lain dilakukan oleh Capkun,et.al. (2008) yang menganalisa 1.722 perusahaan Eropa selama masa transisi dari standar akuntansi lokal menuju IFRS, hasil penelitian menunjukkan bahwa penerapan IFRS tidak memiliki dampak yang cukup signifikan akan tetapi menghasilkan nilai signifikan pada nilai buku ekuitas, goodwill, aset tidak berwujud, aset tetap, kewajiban jangka panjang, aset lancar, kewajiban lancar, dan meningkatkan ROA.

Terdapat pula beberapa penelitian yang berhasil menunjukkan bahwa pengadopsian penuh IFRS tidak selalu menunjukkan peningkatan yang baik bagi kualitas akuntansi. Jeanjean dan Stolowy (2008) meneliti dampak keharusan mengadopsi IFRS terhadap manajemen laba dengan mengobservasi 1146 perusahaan dari Australia, Prancis, dan UK mulai tahun 2005 hingga 2006. Penelitian tersebut menemukan bukti bahwa manajemen laba di negara-negara tersebut tidak mengalami penurunan setelah adanya keharusan mengadopsi IFRS, dan bahkan meningkat untuk Prancis.

Penelitian tersebut menyimpulkan bahwa hal ini diakibatkan oleh buruknya insentif terhadap pembuat laporan keuangan dan bahwa kualitas pelaporan pada akhirnya ditentukan oleh faktor ekonomi dan politik di negara yang bersangkutan yang mempengaruhi insentif manajer dan auditor, dan bukan semata-mata ditentukan oleh standar akuntansi (Ball et al., 2003; Jeanjean dan Stolowy, 2008). Hung and Subramanyam (2007) dalam penelitiannya menguji sampel dari perusahaan Jerman dan menguji dampak pelaporan keuangan terhadap adopsi IAS antara tahun 1998 dan 2002. Mereka menemukan bahwa tidak terdapat perbedaan dalam relevansi nilai (value relevance) dari angka-angka akuntansi dengan adopsi IFRS, tetapi ada bukti yang lemah bahwa laba berdasarkan IAS menunjukkan konservatisme kondisional yang lebih besar daripada laba yang dihasilkan dari pelaporan berdasarkan standar akuntansi Jerman.

Glory A. M. Sianipar (2013) meneliti perbandingan kualitas akuntansi sebelum dan sesudah adopsi penuh IFRS pada perusahaan manufaktur di Indonesia. Hasil penelitian menunjukkan tidak ada perbedaan kualitas akuntansi yang ditunjukkan dengan manajemen laba, relevansi nilai dan pengakuan kerugian tepat waktu yang tidak berbeda.

akuntansi (value relevance metrics). Perbedaan dengan penelitian sebelumnya yaitu sampel yang digunakan lebih banyak dari sebelumnya. Sampel penelitian merupakan perusahaan manufaktur yang terdaftar di BEI tahun 2008-2011 (sebelum pengadopsian penuh) dan tahun 2012 (setelah pengadopsian penuh). Perusahaan manufaktur dipilih karena kelompok perusahaan ini memiliki sifat yang berbeda dengan industri yang lain dan jumlah perusahaan manufaktur memiliki jumlah terbesar yang go public di bursa dibandingkan perusahaan lain. Berdasarkan penjelasan diatas, maka motivasi dilakukannya penelitian ini karena Indonesia merupakan negara berkembang yang pada saat ini menjadi sasaran multinational company

sehingga menyebabkan tuntutan panggunaan standar pelaporan yang berlaku secara internasional.

Adanya perbedaan dalam beberapa penelitian sebelumnya terhadap kualitas akuntasi setelah pengadopsian penuh IFRS di berbagai macam negara di dunia menambah ketertarikan untuk dilakukannya penelitian dengan menggunakan sampel di negara Indonesia.

1.2. Rumusan Masalah

laporan keuangan perusahaan. Penelitian Barth et al. (2008) mendukung pernyataan ini dimana hasil penelitian menunjukkan peningkatan kualitas akuntansi di berbagai negara dengan menggunakan variabel penelitian manajemen laba (earnings management), pengakuan kerugian tepat waktu (timely loss recognition) dan metriks nilai akuntansi (value relevance metrics).

Indonesia merupakan salah satu negara yang baru mengadopsi penuh IFRS. Pengadopsian penuh ini diperkirakan akan memberikan dampak peningkatan terhadap kualitas informasi akuntansi seperti di negara-negara Eropa. Namun pengadopsian di negara berkembang cenderung tidak memberikan peningkatan kualitas akuntansi yang signifikan karena kurang siapnya infrastruktur, peraturan perundangundangan, sumber daya manusia serta dunia pendidikan (Purba, 2010).

Berdasarkan latar belakang diatas, maka masalah yang hendak dikaji dalam penelitian ini adalah :

1. Apakah terdapat perbedaan pada manajemen laba sebelum dan sesudah pengadopsian penuh IFRS di Indonesia.

2. Apakah terdapat perbedaan pada relevansi nilai sebelum dan sesudah pengadopsian penuh IFRS di Indonesia.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Untuk mempelajari dan menilai manajemen laba sebelum dan sesudah pengadopsian penuh IFRS di Indonesia.

2. Untuk mempelajari dan menilai relevansi nilai sebelum dan sesudah pengadopsian penuh IFRS di Indonesia.

3. Untuk mempelajari dan menilai pengakuan kerugian tepat waktu sebelum dan sesudah pengadopsian penuh IFRS.

1.3.2. Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi akademisi, sebagai bahan kajian dan pengujian terhadap konsep adopsi penuh IFRS serta pengaruhnya terhadap kualitas informasi akuntansi perusahaan.

2. Bagi praktisi, sebagai bahan masukan dan pertimbangan dalam pengambilan kebijakan dan keputusan terkait adopsi penuh IFRS.

3. Bagi penelitian selanjutnya, sebagai bahan referensi dalam penelitian perkembangan IFRS selanjutnya.

1.4. Sistematika Penulis

BAB I. PENDAHULUAN

BAB II. TINJAUAN PUSTAKA

Bab ini akan membahas tentang landasan teori yang melandasi penelitian, penelitian terdahulu, kerangka pemikiran serta perumusan hipotesis.

BAB III. METODE PENELITIAN

Bab ini akan membahas tentang variabel penelitian, definisi operasional, objek penelitian, jenis dan sumber data, metode dalam pengumpulan data serta analisis data.

BAB IV. HASIL DAN PENELITIAN

Di dalam bab ini akan dibahas mengenai deskripsi objek penelitian, analisis data, dan pembahasan hipotesis.

BAB V. PENUTUP

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1 IFRS (International Financial Reporting Standards)

2.1.2 Adopsi IFRS di Indonesia

Harmonisasi standar akuntansi dan pelaporan keuangan telah dianggap sebagai suatu hal yang mendesak yang harus dilakukan oleh setiap negara berkembang termasuk Indonesia. Manfaat utama yang diperoleh dari harmonisasi standar akuntansi dan pelaporan keuangan adalah adanya pemahaman yang lebih baik atas laporan keuangan oleh pengguna laporan keuangan yang berasal dari berbagai negara. Hal ini tentunya memudahkan suatu perusahaan menjual sahamnya secara lintas negara atau lintas pasar modal.

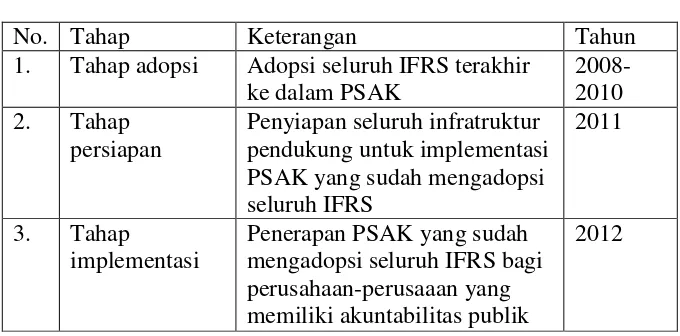

Berdasarkan pengalaman negara-negara pengadopsi penuh IFRS, adopsi dilakukan dengan dua cara, yaitu dengan cara sekaligus atau dengan pendekatan ‘big-bang’ dan dengan cara gradual (Purba, 2010).

Berdasarkan proposal konvergensi yang telah dikeluarkan oleh IAI, proses adopsi dibagi dalam tiga tahap. Masing-masing tahap akan dilakukan dengan jadual sebagai berikut:

Tabel 2.1 Proposal Konvergensi

No. Tahap Keterangan Tahun

1. Tahap adopsi Adopsi seluruh IFRS terakhir ke dalam PSAK

2008-2010 2. Tahap

persiapan

Penyiapan seluruh infratruktur pendukung untuk implementasi PSAK yang sudah mengadopsi seluruh IFRS

2011

3. Tahap

implementasi

Penerapan PSAK yang sudah mengadopsi seluruh IFRS bagi perusahaan-perusaaan yang memiliki akuntabilitas publik

Pada 2011 tahap persiapan akhir dilakukan dengan menyelesaikan seluruh infrastruktur yang diperlukan. Pada 2012 dilakukan penerapan pertama kali PSAK yang sudah mengadopsi IFRS. Dengan mengadopsi IFRS ini, Indonesia diperkirakan akan memperoleh manfaat sebagai berikut:

1) Meningkatkan kualitas standar akuntansi keuangan (SAK) 2) Mengurangi biaya SAK

3) Meningkatkan kredibilitas dan kegunaan laporan keuangan 4) Meningkatkan komparabilitas pelaporan keuangan

5) Meningkatkan transparansi keuangan

6) Menurunkan biaya modal dengan membuka peluang penghimpunan dana melalui pasar modal

7) Meningkatkan efisiensi penyusunan laporan keuangan.

2.1.3 Rerangka Normatif Laporan Keuangan

FASB (1996) melalui Statement of Financial Accounting Concept No. 1 menetapkan tujuan utama pelaporan keuangan yaitu penyediaan informasi yang relevan bagi pengambilan keputusan investor. Pernyataan tersebut berimplikasi bahwa meskipun pelaporan keuangan memiliki sasaran yang luas, orientasinya terletak pada investor dan kreditor dengan berasumsi bahwa terpenuhinya kebutuhan mereka berarti terpenuhi pula hamper semua kebutuhan para pengguna lainnya.

Setelah merumuskan tujuan menyeluruh pelaporan keuangan, FASB melalui statement of Financial Accounting Concept No. 2 (Kieso dan Weygandt, 2007:37-38) menetapkan karakteristik kualitatif informasi akuntansi sebagai berikut :

1) Relevance (Relevansi)

Informasi akuntansi dikatakan relevan jika mampu membuat perbedaan dalam sebuah keputusan. Informasi yang relevan akan membantu pemakai membuat prediksi tentang hasil akhir dari kejadian masa lalu, masa kini, dan masa depan.

2) Reliability (Reliabilitas)

3) Komparabilitas

Informasi dari berbagai perusahaan dianggap memiliki komparabilitas jika telah diukur dan dilaporkan dengan cara yang sama. Komparabilitas memungkinkan pemakai mengidentifikasi persamaan dan perbedaan riil dalam peristiwa ekonomi antarperusahaan.

4) Konsistensi

Perusahaan dianggap konsisten jika mengaplikasikan perlakuan akuntansi yang sama untuk kejadian-kejadian serupa dari periode ke periode. Perusahaan dapat mengganti satu metode akuntansi dengan metode metode akuntansi yang lain, dengan syarat perusahaan harus dapat menunjukkan bahwa metode yang baru lebih baik daripada metode sebelumnya.

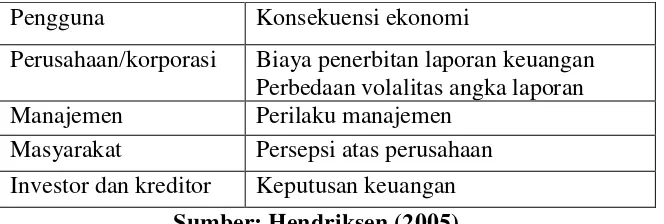

2.1.4 Teori Regulasi

Para ahli teori menyatakan bahwa hampir tanpa kecuali regulasi itu terjadi sebagai reaksi terhadap suatu krisis yang tidak dapat diidentifikasi. Dan pembentukan regulasi tersebut terkait dengan beberapa kepentingan. Kepentingan tersebut terkait dengan konsekuensi yang akan diterima pengguna atas pembentukan suatu regulasi. Berikut ini adalah konsekuensi yang diterima oleh pengguna dari regulasi atas standar yang berubah.

Tabel 2.2

Konsekuensi Ekonomi

Pengguna Konsekuensi ekonomi

Perusahaan/korporasi Biaya penerbitan laporan keuangan Perbedaan volalitas angka laporan Manajemen Perilaku manajemen

Masyarakat Persepsi atas perusahaan Investor dan kreditor Keputusan keuangan

Sumber: Hendriksen (2005)

Standar akuntansi yang baru yakni IFRS juga ditujukan untuk menciptakan suatu regulasi yang dapat memenuhi semua kebutuhan setiap pengguna. Argumentasi yang umum diajukan kepada kebijakan akuntansi baru (IFRS) adalah banyak fakta yang menyatakan setiap perubahan dalam standar akan mempengaruhi arti rasio keuangan dan angka keuangan dari setiap aktivitas keuangan. Menurut Baruch Lev dalam Hendriksen (2005) yang menyatakan bahwa perubahan standar yang berlaku memiliki pengaruh yang nyata pada operasi keuangan. 2.2. Penelitian Terdahulu

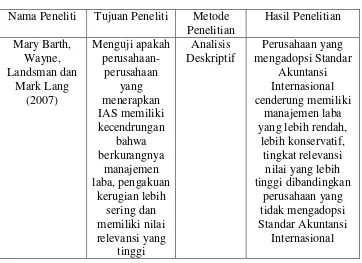

Penelitian-penelitian tentang pengadopsian IFRS sudah dilakukan oleh beberapa peneliti namun penelitian yang berfokus kepada kualitas akuntansi dalam periode pengadopsian penuh IFRS pada suatu perusahaan atau suatu negara masih terbatas. Adapun penelitian terdahulu adalah sebagai berikut :

mulai tahun 1994 – 2003. Selain itu penelitian ini juga menguji pengaruh pengunaan Standar Akuntansi Internasional dengan biaya modal (cost of capital) perusahaan. Dalam penelitian mereka menemukan 2 bagian yaitu setelah dan sebelum periode adopsi. Periode setelah mengadopsi IAS perusahaan yang mengadopsi Standar Akuntansi Internasional cenderung memiliki manajemen laba yang lebih rendah dibandingkan perusahaan yang tidak mengadopsi Standar Akuntansi Internasional, perusahaan yang mengadopsi IAS cenderung lebih konservatif dibanding dengan perusahaan yang tidak mengadopsi IAS dan memiliki tingkat relevansi nilai yang lebih tinggi

Barth, Landsman, Lang dan Williams (2008) meneliti perbandingan kualitas akuntansi yang berpotensi relevan antara perusahaan AS yang menggunakan IAS dan GAAP. Hasil penelitian menunjukkan perusahaan AS yang menggunakan GAAP memiliki kualitas akuntansi yang lebih tinggi ditunjukkan dengan manajemen laba lebih sedikit, relevansi nilai informasi yang lebih tinggi dan pengakuan kerugian yang lebih tepat waktu daripada perusahaan AS yang menggunakan IAS.

[image:30.595.146.508.477.740.2]Glory A. M. Sianipar (2013) meneliti perbandingan kualitas akuntansi sebelum dan sesudah adopsi penuh IFRS pada perusahaan manufaktur di Indonesia. Hasil penelitian menunjukkan tidak ada perbedaan kualitas akuntansi yang ditunjukkan dengan manajemen laba, relevansi nilai dan pengakuan kerugian tepat waktu yang tidak berbeda.

Tabel 2.3 Penelitian Terdahulu Nama Peneliti Tujuan Peneliti Metode Penelitian Hasil Penelitian Mary Barth, Wayne, Landsman dan Mark Lang (2007) Menguji apakah perusahaan-perusahaan yang menerapkan IAS memiliki kecendrungan bahwa berkurangnya manajemen laba, pengakuan kerugian lebih sering dan memiliki nilai relevansi yang tinggi Analisis Deskriptif Perusahaan yang mengadopsi Standar Akuntansi Internasional cenderung memiliki manajemen laba yang lebih rendah,

lebih konservatif, tingkat relevansi

nilai yang lebih tinggi dibandingkan

perusahaan yang tidak mengadopsi Standar Akuntansi

Marjan Petreski (2006) Menjelaskan dampak adopsi IFRS pada laporan keuangan perusahaan dan pada manajemen perusahaan Wawancara, Studi kasus Pengungkapan laporan keuangan lebih tinggi, lebih

kredibel dan komparabel sehingga lebih memudahkan proses pengambilan keputusan. Manajemen perusahaan menjadi lebih akuntabel dan

biaya yang dikeluarkan lebih rendah. Ratieh Widhiastuti (2011) Meneliti pengaruh manajemen laba terhadap relevansi nilai informasi akuntansi antara PSAK dan IFRS Analisis Regresi Terdapat perbedaan signifikan terhadap pengaruh laba, nilai buku ekuitas dan interaksinya dengan

manajemen laba terhadap harga saham antara yang menggunakan PSAK

dengan IFRS. Mary Barth,

Wayne Landsman, Mark Lang dan

Christopher Williams (2008) Meneliti kemungkinan antara jumlah akuntansi perusahaan non-AS berdasarkan IAS dan kualitas kepada perusahaan AS berdasarkan US GAAP, menghitung akuntansi jumlah yang menunjukkan manajemen laba yang lebih,

pengakuan kerugian lebih tepat waktu dan

tinggi nilai

Analisis Deskriptif

Kualitas akuntansi lebih tinggi untuk

perusahaan-perusahaan AS daripada perusahaan

frekuensi sebagai kualitas yang lebih tinggi. Murni Situmorang (2011) Menguji ada atau tidaknya dampak transisi ke IFRS terhadap laporan keuangan perusahaan yang listing di

BEI, dengan melihat dampaknya pada laba bersih

(net profit), ekuitas, likuiditas, gearing. Analisis uji chi square dan Wilcoxon Mann Whitney test Transisi IFRS berpengaruh terhadap laba bersih,

ekuitas, likuiditas, gearing.

Glory A. M. Sianipar Menguji ada atau tidaknya perbedaan antara sebelum dan sesudah pengadopsian penuh IFRS terhadap laporan keuangan yang

listing di BEI, dengan melihat dampaknya pada kualitas akuntansi. Analisis deskriptif Tidak terdapat perbedaan antara sebelum dan sesudah

pengadopsian penuh IFRS terhadap relevansi nilai, pengakuan kerugian

tepat waktu dan manajemen laba.

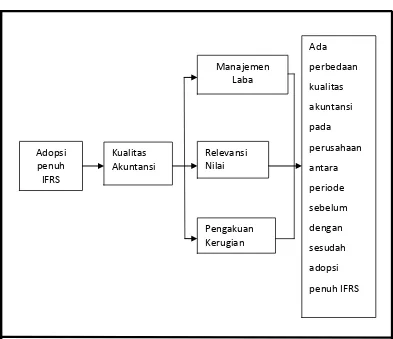

2.3. Kerangka Pemikiran

akuntansi internasional ke dalam standar akuntansi domestik bertujuan menghasilkan laporan keuangan yang memiliki tingkat akuntabilitas tinggi dan laporan keuangan perusahaan menghasilkan informasi yang lebih relevan dan akurat, dan laporan keuangan akan lebih dapat diperbandingkan dan menghasilkan informasi yang valid untuk aktiva, hutang, ekuitas, pendapatan dan beban perusahaan (Petreski, 2007).

Gambar 2.1 Kerangka Pemikiran

2.4. Pengembangan Hipotesis

2.4.1. Penerapan IFRS dan pengadopsiannya di Indonesia

Globalisasi mempengaruhi berbagai aspek di dunia termasuk akuntansi. Kebutuhan akan akses informasi yang tidak terbatas dan intens termasuk dalam laporan keuangan merupakan konsekuensi yang harus dihadapi bidang akuntansi. Melihat akan kebutuhan ini Ikatan Akuntan Indonesia (IAI), sebagai organisasi yang berwenang dalam membuat standar akuntansi di Indonesia, Adopsi

penuh IFRS

Manajemen Laba

Relevansi Nilai

Pengakuan Kerugian

Ada perbedaan kualitas akuntansi pada perusahaan antara periode sebelum dengan sesudah adopsi penuh IFRS Kualitas

memutuskan untuk melaksanakan program adaptasi dan harmonisasi standar akuntansi internasional IFRS. Pengadopsian penuh IFRS di Indonesia dimulai tahun 2012. Pengadopsian ini merubah kiblat standar akuntansi Indonesia yang semula mengacu pada rule based

(berbasis aturan) menjadi principal based (berbasis prinsip). Pengaturan berbasis prinsip bertujuan untuk memenuhi tujuan dari IFRS yaitu meningkatkan kualitas informasi akuntansi yang terdapat pada laporan keuangan. Adapun kualitas informasi akuntansi yang tinggi ditunjukkan dari penurunan pada manajemen laba ,pengakuan kerugian lebih tepat waktu, dan nilai relevansi laba yang lebih tinggi. Hasil penelitan di luar negeri yang menggunakan ketiga proksi ini masih menghasilkan hasil penelitian yang beragam.

H1: Ada perbedaan antara manajemen laba sebelum dan sesudah dilakukannya pengadopsian penuh IFRS.

H2: Ada perbedaan antara relevansi nilai laba sebelum dan sesudah dilakukannya pengadopsian penuh IFRS.

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Desain penelitian menurut Bambang Supomo (1999) adalah rencana tentang cara mengumpulkan dan menganalisis data agar dapat dilaksanakan secara ekonomis serta serasi dengan tujuan penelitian.

Dalam penelitian skripsi ini dibutuhkan data dan informasi yang sesuai dengan sifat permasalahannya yaitu membandingkan dan menemukan perbedaan sebelum dan sesudah pengadopsian penuh IFRS terhadap kualitas akuntansi agar data yang diperoleh cukup lengkap untuk digunakan sebagai dasar dalam membahas masalah yang ada.

Dalam penelitian ini digunakan metode deskriptif analisis.Metode deskriptif analisis merupakan suatu metode yang memberikangambaran kondisi perusahaan secara sistematis dan akurat mengenaifakta dan hubungan antar kegiatan yang terjadi pada objek penelitian(Sugyiono,2007).

3.2. Variabel Penelitian dan Definisi Operasional 3.2.1. Definisi Variabel

Variabel penelitian merupakan variabel yang menjadipusat suatu penelitian atau sering pula dikatakan sebagaifaktor-faktor yang berperan dalam peristiwa atau gejala yangakan diteliti. Menurut Sugiyono (2007) variabel merupakangejala yang menjadi fokus peneliti untuk diamati. Variabel itu sebagai atribut dari sekelompok orang atau obyek yangmempunyai variasi antara satu dengan yang lain dalamkelompok.

3.2.2. Operasionalisasi Variabel

[image:38.595.173.514.534.659.2]Penelitian ini menganalisis tentang kualitas informasiakuntansi sebelum dan sesudah pengadopsian penuh IFRS. Kualitas informasi akuntansi diproksikan menjadi tiga variabel :

Tabel 3.1

Operasionalisasi Variabel

Variabel Skala Sumber Data Instrumen 1. Manajemen Laba Rasio Sekunder LK 2. Relevansi Nilai Rasio Sekunder LK 3. Pengakuan

Kerugian Tepat Waktu

Rasio Sekunder LK

3.2.2.1. Manajemen laba (Earning Management)

Manajemen laba diukur dengan menggunakan discretionary accrualsyang dihitung dengan cara menselisihkan total accruals(TACC) dan nondiscretionary accruals(NDACC). Dalam menghitung DACC, digunakan Modified Jones Model. Model ini banyak digunakan dalam penelitian karenadinilai merupakan model yang paling baik dalam mendeteksi manajemen laba dan memberikan hasil paling robust (Sulistyanto, 2008). Untuk mengukur akrual diskresioner, terlebih dahulu diukur total akrual dengan rumus berikut:

TACit= Net Income- Cash Flow from Operation

Total akrual kemudian dirumuskan oleh Jonesyang dimodifikasi oleh Dechow sebagai berikut:

����,�

���.�−1=� �

1

���−1� + �1 � �����

���,�−1� + �2 �

����,�

���,�−1� + ��,�

Keterangan:

TACit = total accrual perusahaan i pada tahun t Tai.t-1 = total aset perusahaan pada tahun t-1

Δsalesi,t = pendapatan perusahaan i pada tahun 1dikurangi

pendapatan i-1

єi,t = error term perusahaan i tahun t

Perhitungan untuk nondiscretionary accrualmenurut model Jones yang dimodifikasi dirumuskansebagai berikut:

������,� = �0 ���1

�,�−1� + �1 �

∆�����−∆��

���,�−1 � + �2 �

����,�

���,�−1� + ��,�

Keterangan :

NDACCi,t = non discretionary accrual perusahaan I pada tahun t Tai,t-1 = total aset perusahaan i pada tahun t-1

Δsalesi,t = pendapatan perusahaan i pada tahun tdikurangi piutang

usaha tahun t-1

ΔTRi,t-1= piutang usaha perusahaan i pada tahun tdikurangi piutang

usaha tahun t-1

PPEi,t = aset tetap perusahaan i pada tahun t

єi,t = error term perusahaan i tahun t

Dari persamaan-persamaan diatas, akrual diskresionerdapat dihitung dengan rumus:

�����,� = ����,�

���,�−1 − ������,�

Keterangan :

TACCi,t = total aset perusahaan i pada periode t Tai,t-1 = total aktiva perusahaan i pada periode t-1

NDACCi,t = nondiscretionary accruals perusahaan i pada tahun t

3.2.2.2. Relevansi Nilai Laba

Pengukuran relevansi nilai menggunakan chow test, pengukuran model ini untuk menguji kesamaan koefisien dari dua kelompok atau lebih (Ghozali, 2007). Untuk menguji regresi dengan menggunakan

chow test dari laba secara terpisah mengunakan model sebagai berikut:

Pit = α0 + β1LPSit+εit

Keterangan:

Pit = Harga saham perusahaan i pada tahun t

LPSit = Laba per saham perusahaan i selama tahunt

єit = Error

3.2.2.3. Pengakuan Kerugian Tepat Waktu (Timely LossRecognition)

Penelitian ini menggunakan koefisien LNEGyang berasal dari persamaan regresi aset sebagaiberikut (Barth.,et.al, 2007):

IFRS(0,1) = α0 + α1LNEGit + α2SIZEit + α3GROWTHit+

α4EISSUEit + α5LEVit + α6DISSUEit + α7TURNit

+α8Cfit + α9AUD + α10CLOSE + єit

Keterangan:

IFRS = Sama dengan satu untuk perusahaansetelah pengadopsian penuh dan 0 untukperusahaan sebelum pengadopsian penuh. LNEG = Diukur dengan laba bersih dibagi dengantotal aset. Jika

perusahaan menghasilkankurang dari -0.20 akan diberi kode 1 dan jikatidak diberi kode 0.

SIZE = Ukuran perusahaan dihitung dengan LnTotal Aset GROWTH = Perubahan persentase penjualanperusahaan EISSUE = Perubahan persentase common stockperusahaan

LEV = Rasio leverage dihitung dengan total kewajiban dibagi dengan nilai buku ekuitas

DISSUE = Perubahan persentase total kewajibanperusahaan

TURN = Rasio turnover dihitung dengan Sales dibagi dengan Total Aset

3.3. Populasi dan Sampel

Populasi dalam sampel penelitian ini adalah perusahaan yang terdaftar di BEI yang telah diaudit pada tahun 2011 (sebelumpengadopsian penuh IFRS) dan 2012 (sesudah pengadopsian penuhIFRS).

Metode pengambilan sampel adalah purposive sampling, dimanapopulasi yang akan dijadikan sampel penelitian adalah populasimemenuhi kriteria sampel tertentu. Kriteria-kriteria tersebut adalahsebagai berikut :

1) Perusahaan dalam kelompok perusahaan manufaktur yangterdaftar di Bursa Efek Indonesia pada tahun 2011 dan2012. Perusahaan manufaktur dipilih karena kelompokperusahaan ini memiliki sifat yang berbeda dengan industry yang lain dan jumlah perusahaan manufaktur memilikijumlah terbesar yang go public di bursa dibandingkanperusahaan lain.

2) Perusahaan manufaktur yang telah melakukan publikasifinancial report 2012 sampai tanggal 15 April 2013.

3) Perusahaan manufaktur yang melaporkan laporan keuangannya dalam mata uang rupiah.

3.4. Jenis dan Sumber Data

3.5. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah metodedokumentasi, yakni penggunaan data yang berasal dari dokumen-dokumenyang sudah ada. Hal ini dilakukan dengan cara melakukanpenelusuran data-data yang diperlukan dari laporan publikasi perusahaan tahun 2010 dan 2012.

3.6. Metode Analisis

Penelitian ini akan menggunakan teknik regresi linier sederhana dan logistik. Hal ini disebabkan karena penelitian ini akan melakukan relevansi nilai dan mencari koefisien LNEG.

Untuk uji beda manajemen laba akan menggunakan ujipaired t-test independen karena data bersifat parametrik danmenggunakan chow test untuk model regresi relevansi nilai .

3.6.1. Statistik Deskriptif

3.6.2. Model Pengujian Asumsi Klasik

Agar penelitian ini diperoleh hasil data yang memenuhisyarat pengujian, maka dalam penelitian ini dilakukan pengujianasumsi klasik untuk pengujian statistik. Model regresi dikatakan baik apabila tidak terdapat Autokorelasi,Multikolinieritas, Heterokedastisitas, dan Normalitas. Berikutpenjelasan mengenai asumsi klasik (Ghozali,2006).

1) Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakahmodel regresi, variabel pengganggu atau residualmemiliki distribusi normal. Model regresi yang baikadalah memiliki ditribusi data normal atau tidak denganuji statistik non-parametrik Kolmogrov-Smirnov (K-S).Uji Kolmogrov Smirnov merupakan pengujiannormalitas yang banyak dipakai. Kelebihan dari uji iniadalah sederhana dan tidak menimbulkan perbedaanpersepsi di antara satu pengamat dengan pengamat yanglain, yang sering terjadi pada uji normalitas denganmenggunakan grafik.

ditolak, yangberarti bahwa data tersebut tidak mempunyai distribusinormal.

2) Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan menguji apakahdalam model regresi terjadi ketidaksamaan variance dariresidual satu pengamatan ke pengamatan yang lain. Jikavariance dari residual satu pengamatan ke pengamatanyang lain tetap, maka disebut heterokedastisitas. Untukmendeteksi ada atau tidaknya heterokedastisitasdigunakan metode grafik plot antara lain prediksivariabel terikat (dependen) yaitu ZPRED denganresidualnya SRESID. Deteksi ada tidaknya pola tertentupada grafik scatterplot antara SRESID dan ZPREDdimana sumbu Y adalah Y yang telah diprediksi dansumbu X adalah residual (Yprediksi-Ysesungguhnya).

3) Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakahdidalam suatu model regresi linier terdapat korelasiantara kesalahan pengganggu pada periode t dengankesalahan pangganggu pada periode t-1. Pendeteksianada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW test). Uji durbin-watson hanya digunakanuntuk autokorelasi tingkat satu (first orderautocorrelation) dan mensyaratkan adanya

lagidiantara variabel independen.Pengambilan keputusan dapat dilihat melalui tabelberikut.

Tabel 3.3 Autokorelasi

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi

positif

Tolak 0 < d <dl Tidak ada autokorelasi

positif

No decision dl ≤ d ≤ du Tidak ada autokorelasi

negatif

Tolak 4 – dl < d < 4

Tidak ada autokorelasi negatif

No decision 4 – du ≤ d ≤ 4-dl Tidak ada autokorelasi,

positif atau negatif

Tidak ditolak du < d < 4 –du Sumber: Imam Ghozali (2011)

3.6.3. Analisis Regresi Sederhana

Analisis regresi sederhana digunakan untuk mengujipengaruh antara satu variabel independen dengan satu variabeldependen. Dalam penelitian ini analisis regresi sederhanadigunakan untuk relevansi nilai laba.

3.6.4. Regresi Logistik

3.6.5. Uji Hipotesis

3.6.5.1. Uji T Sampel Berpasangan (Paired-Sample T Test)

Uji ini dilakukan terhadap dua sampel yang berpasangan (paired). Sampel yang berpasangandiartikan sebagai sebuah sampel dengan subjek yangsama, namun mengalami dua perlakuan atau pengukuranyang berbeda atau berpasangan.

Dalam penelitian, Paired-Sample T Test digunakan untuk menguji apakah terdapat perbedaan pada besarnyamanajemen laba antara periode sebelum dan sesudahpengadopsian penuh IFRS. Pengujian dilakukanterhadap komponen manajemen laba yang dibagimenjadi dua kelompok sampel. Kelompok sampel‘sebelum’ terdiri dari data pada satu tahun sebelumpengadopsian penuh IFRS dan kelompok ‘sesudah’terdiri dari satu tahun setelah pengadopsian penuhIFRS. Hipotesis yang digunakan dalam Paired-Sample TTest ini adalah sebagai berikut:

H0: tidak terdapat perbedaan besarnya manajemen labaantara periode sebelum dan sesudah pengadopsianpenuh IFRS.

Pengambilan keputusan untuk Paired-Sample TTest

dilakukan berdasarkan nilai signifikan pada outputkurang dari 0,05 maka HA diterima. Namun, jika nilaisignifikansi pada output lebih besar dari 0,05 maka H0diterima.

3.6.5.2. Chow Test

Pengujian hipotesis untuk relevansi nilai dilakukandengan menggunakan Chow Test. Chow test adalah alatuntuk menguji kesamaan koefisien dari dua atau lebihkelompok diperoleh dari regresi selama tahun pengamatan 2010 dan 2012. Berikut ini rumus Chow Test menurutGhozali (2007) :

� = (���� − �����)⁄� (�����) (⁄ �1 +�2−2�)

Keterangan:

RSSr = Nilai restricted residual sum of squares (2011-2012) RSSur = RSS1(2011)+RSS2(2012)

n1 = Jumlah sampel 2011 n2 = Jumlah sampel 2012

k = Jumlah parameter yang diestimasi

periode pengadopsian penuhIFRS dan model regresi relevansi nilai sesudah periodepengadopsian penuh IFRS memang berbeda.

3.6.5.3. Koefisien LNEG (Large Negative Net Income)

Pengujian hipotesis untuk pengakuan kerugian tepatwaktu dilakukan dengan melihat nilai probabilitassignifikansi koefisien LNEG.Jika perusahaan menghasilkan kurang dari 0.20 akan diberi kode 1 dan jika tidak diberi kode 0 (Barth.,et.al, 2007). Nilai p<0.05mengindikasikan bahwa terdapat perbedaan dalampengakuan kerugian tepat waktu antara sebelum dansesudah pengadopsian penuh IFRS. Koefisien LNEGyang diperoleh berasal dari model persamaan regresilogistik berikut (Barth.,et.al, 2007):

IFRS(0,1) = α0 + α1LNEGit + α2SIZEit + α3GROWTHit+

α4EISSUEit + α5LEVit + α6DISSUEit +

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang akan digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan regresi linier sederhana dan regresi linear logistik. Pengujian asumsi klasik dan regresi dilakukan dengan menggunakan software SPSS versi 17. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 74 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati pada tahun 2010 dan 2012.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Tabel 4.1

[image:52.595.187.493.440.667.2]Statistik Deskriptif Tahun 2010

Tabel 4.2

Statistik Deskriptif Tahun 2012

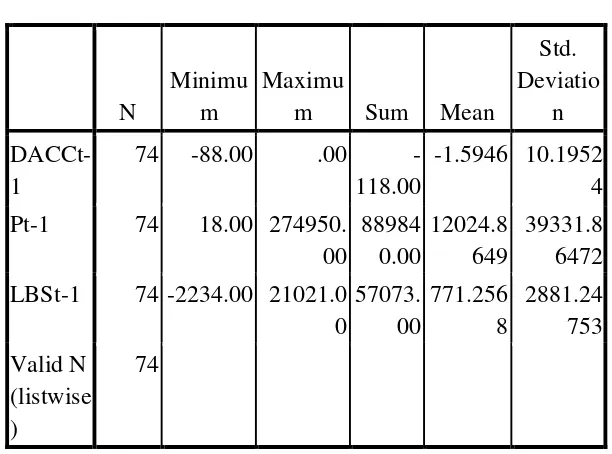

N

Minimu m

Maximu

m Sum Mean

Std. Deviatio

n

DACCt-1

74 -88.00 .00 -118.00

-1.5946 10.1952 4 Pt-1 74 18.00 274950.

00 88984 0.00 12024.8 649 39331.8 6472 LBSt-1 74 -2234.00 21021.0

0 57073. 00 771.256 8 2881.24 753 Valid N (listwise ) 74

Berikut adalah perincian data deskriptif yang telah diolah:

a) Discretionary accruals pada tahun 2010 memiliki nilai minimum -15 dan maksimum 2. Dengan rata-rata -0,7973 dan

N

Minimu m

Maximu

m Sum Mean

Std. Deviatio

n DACC 74 -15.00 2.00 -59.00 -.7973 1.87251 Pit 74 50.00 1200000

.00 21734 91.00 29371.5 000 1.45454 E5 LBSit 74 -3435.00 210700.

standar deviasi 1,87251 dengan jumlah amatan 74. Sedangkan tahun 2012 memiliki nilai minimum -88 dan maksimum 0. Dengan rata-rata -1,5946 dan standar deviasi 10,19524 dengan jumlah amatan 74.

b) Harga saham pada tahun 2010 memiliki nilai minimum 50 dan maksimum 1.200.000. Dengan rata-rata 2.173.491 dan standar deviasi 1,45454 dengan jumlah amatan 74. Sedangkan tahun 2012 memiliki nilai minimum 18 dan maksimum 274.950. Dengan rata-rata 12.024,8649 dan standar deviasi 39.331,86472 dengan jumlah amatan 74.

c) Laba per saham pada tahun 2010 memiliki nilai minimum -3435 dan maksimum 210.700. Dengan rata-rata 3.461,8751 dan standar deviasi 24.525,599959 dengan jumlah amatan 74. Sedangkan tahun 2012 memiliki nilai minimum -2.234 dan maksimum 21.021. Dengan rata-rata 771,2568 dan standar deviasi 2881,24573 dengan jumlah amatan 74.

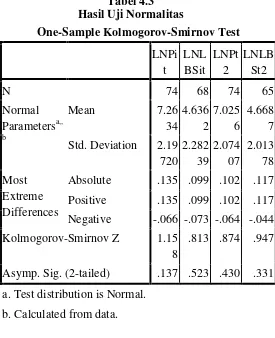

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

H0 : Data residual bersifat normal H1 : Data residual tidak bersifat normal

[image:54.595.233.508.258.596.2]Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test LNPi t LNL BSit LNPt 2 LNLB St2

N 74 68 74 65

Normal Parametersa,, b

Mean 7.26

34 4.636 2 7.025 6 4.668 7 Std. Deviation 2.19

720 2.282 39 2.074 07 2.013 78 Most Extreme Differences

Absolute .135 .099 .102 .117 Positive .135 .099 .102 .117 Negative -.066 -.073 -.064 -.044 Kolmogorov-Smirnov Z 1.15

8

.813 .874 .947

Asymp. Sig. (2-tailed) .137 .523 .430 .331 a. Test distribution is Normal.

b. Calculated from data.

Dari pengolahan data tersebut, besarnya nilai-nilai signifikansi >0,05, maka data dapat disimpulkan terdistribusi normal.

4.2.2.2 Uji Autokorelasi

pengganggu pada periode t dengan kesalahan pada periode t-1. Untuk mengetahui adanya autokorelasi dilakukan dengan uji Durbin Watson.

Tabel 4.4

Hasil Pengujian Autokorelasi Relevansi Nilai Laba Tahun 2010

Mode

l R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .924a .854 .852 .82193 2.286

a. Predictors: (Constant), LNLBSit b. Dependent Variable: LNPit

Tabel 4.5

Hasil Pengujian Autokorelasi Relevansi Nilai Laba Tahun 2012

Mode

l R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .933a .870 .868 .71364 2.140

a. Predictors: (Constant), LNLBSt2 b. Dependent Variable: LNPt2

Nilai Durbin Watson berada diantara 1,65 dan 2,35 maka dapat disimpulkan tidak terjadi autokorelasi.

4.2.2.3 Uji Heterokedastisitas

residual satu pengamatan ke pengamatan yang lain. Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat grafik scatterplot

antara SRESID dan ZPRED yang dihasilkan dari pengolahan data dengan menggunakan program SPSS.

[image:56.595.225.523.479.651.2]Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heterokedastisitas atau terjadi homokedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Gambar 4.1

Gambar 4.2

Grafik Scatterplot Tahun Relevansi Laba 2012

Hasil pengujian heterokedastisitas dengan jelas menunjukkan bahwa tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka nol pada sumbu Y. Dengan demikian dapat disimpulkan bahwa tidak terjadi heterokdastisitas dalam model regresi tersebut.

4.3. Uji Hipotesis

4.3.1 Uji T Sampel Berpasangan

H0 : Tidak terdapat perbedaan manajemen laba antara tahun 2010 dan 2012

H1 : Terdapat perbedaan manajemen laba antara tahun 2010 dan 2012

Berikut dilampirkan hasil perhitungan untuk menganalisis apakah ada perbedaan manajemen laba antara tahun 2010 dan 2012.

Tabel 4.6

Hasil Uji T Manajemen Laba Paired Samples Test Paired Differences

t df

Sig. (2-tailed) Mea n Std. Deviati on Std. Error Mean 95% Confidence Interval of the

Difference Lower Upper Pair 1 DACC - DACCt-1 .797 30 10.348 69

1.20301 -1.60030

3.19489 .663 73 .510

Hasil t hitung dari tabel di atas sebesar 0,663. Dengan melihat t

table dengan ketentuan Alfa ( α ) sebesar 0.05 dan DF = jumlah data –

[image:58.595.166.542.309.504.2]4.3.2 Chow Test

Chow Test adalah alat untuk menguji kesamaan koefisien dari dua atau lebih kelompok regresi yang diperoleh pada tahun pengamatan 2010 dan 2012.

Tabel 4.7

Hasil RSS Relevansi Laba

Tahun Model Sum of Square .sig

2010 2012

2010 – 2012

Residual Residual Residual

44,587 32,084 77,554

,000 ,000 ,000 RSSr (RSS3) = 77,554

RSSur = RSS1 + RSS2 = 44,587 + 32,084 = 76,671

F = (77,554−76,671)/2

(76,671)/144 = 0,829

Dari tabel F dengan df = 2 dan 144 tingkat signifikansi 0,05 didapatkan nilai F tabel = 3,07. Oleh karena F hitung < F tabel maka dapat disimpulkan bahwa tidak ada perbedaan antara relevansi nilai laba sebelum dan sesudah dilakukannya pengadopsian penuh IFRS.

4.3.3 Koefisien LNEG

Tabel 4.8

Hasil Uji Koefisien LNEG Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a LNEG

-19.217

40192.9 70

.000 1 1.000 .000

SIZE -.135 .108 1.561 1 .212 .874 GROWTH .000 .002 .109 1 .742 .999 EISSUE .006 .032 .031 1 .860 1.006 LEV .001 .002 .490 1 .484 1.001 DISSUE .016 .008 4.689 1 .030 1.017 TURN -.002 .024 .006 1 .940 .998

CF .050 .092 .296 1 .586 1.052

Constant 2.736 3.421 .640 1 .424 15.429 a. Variable(s) entered on step 1: LNEG, SIZE, GROWTH, EISSUE, LEV, DISSUE, TURN, CF.

Dari tabel di atas dapat dilihat bahwa koefisien LNEG tidak signifikan sebesar 1,000 dimana tidak mendekati 0,05. Jadi tidak ada perbedaan antara pengakuan kerugian tepat waktu sebelum dan sesudah dilakukannya pengadopsian penuh IFRS.

4.4 Pembahasan Hasil Penelitian

4.4.1 Perbedaan Manajemen Laba Sebelum dan Sesudah Adopsi Penuh IFRS

Hipotesis pertama dalam penelitian ini adalah adanya perbedaan manajemen laba sebelum dan sesudah dilakukannya pengadopsian penuh IFRS. Tabel 4.5 menunjukkan t hitung sebesar 0,663. Dengan

melihat t table dengan ketentuan Alfa ( α ) sebesar 0.05 dan DF =

[image:60.595.159.508.110.406.2]2,000. Dengan membandingkan nilai perhitungan di atas, tampak bahwa -2,000 < t < 2,000 sehingga H0 diterima. Maka disimpulkan bahwa tidak ada perbedaan manajemen laba sebelum dan sesudah dilakukannya pengadopsian penuh IFRS.

Hasil penelitian ini mendukung penelitian Glory A. M. Sianipar (2013) yang meneliti perbandingan kualitas akuntansi sebelum dan sesudah adopsi penuh IFRS pada perusahaan manufaktur di Indonesia. Hasil penelitian menunjukkan tidak ada perbedaan kualitas akuntansi yang ditunjukkan dengan manajemen laba, relevansi nilai dan pengakuan kerugian tepat waktu yang tidak berbeda.

4.4.2 Perbedaan Antara Relevansi Nilai Laba Sebelum dan Sesudah Adopsi Penuh IFRS

Hipotesis kedua dari penelitian ini adalah ada perbedaan antara relevansi nilai laba sebelum dan sesudah dilakukannya pengadopsian penuh IFRS. Dari tabel 4.6 dengan df = 2 dan 144 tingkat signifikansi 0,05 didapatkan nilai F tabel = 3,07. Oleh karena F hitung < F tabel maka dapat disimpulkan bahwa tidak ada perbedaan antara relevansi nilai laba sebelum dan sesudah dilakukannya pengadopsian penuh IFRS.

kualitas akuntansi yang ditunjukkan dengan manajemen laba, relevansi nilai dan pengakuan kerugian tepat waktu yang tidak berbeda.

4.4.3. Perbedaan Pengakuan Kerugian Tepat Waktu Sebelum dan Sesudah Adopsi Penuh IFRS

Hipotesis ketiga dari penelitian ini adalah ada perbedaan antara pengakuan kerugian tepat waktu sebelum dan sesudah dilakukannya pengadopsian penuh IFRS. Dari tabel 4.7 dapat dilihat bahwa koefisien LNEG tidak signifikan sebesar 1,000 dimana tidak mendekati 0,05. Jadi tidak ada perbedaan antara pengakuan kerugian tepat waktu sebelum dan sesudah dilakukannya pengadopsian penuh IFRS.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Pengujian ini menguji apakah ada perbedaan kualitas informasi akuntansi sebelum dan sesudah dilakukannya pengadopsian penuh IFRS. Sampel penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 dan 2012. Dari hasil penelusuran diperoleh 74 perusahaan sampel yang memenuhi kriteria yag diperlukan dalam penelitian ini.

Berdasarkan analisis data, diperoleh kesimpulan sebagai berikut:

1. Tidak terdapat perbedaan manajemen laba sebelum dan sesudah pengadopsian penuh IFRS.

2. Tidak terdapat perbedaan relevansi laba sebelum dan sesudah pengadopsian penuh IFRS.

3. Tidak terdapat perbedaan pengakuan kerugian tepat waktu sebelum dan sesudah pengadopsin penuh IFRS.

dengan IFRS serta kurang siapnya sumber daya manusia dan dunia pendidikan di Indonesia.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbasan tersebut antara lain:

1. Penelitian ini hanya terbatas pada perusahaan manufaktur saja.

2. Penelitian ini tidak memasukkan faktor-faktor lain yang dapat digunakan dalam menilai kualitas akuntansi seperti persistensi dan perataan laba.

5.3. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba member saran sebagai berikut:

1. Bagi Perusahaan

Laba merupakan salah satu bagian penting dari laporan keuangan. Oleh karena itu perlu diperhatikan informasi kualitas laba yang dihasilkan perusahaan. Karena informasi kualitas laba akan digunakan sebagai dasar pengambilan keputusan bagi pihak yang berkepentingan (stakeholders). 2. Bagi Peneliti Selanjutnya

DAFTAR PUSTAKA

Ashbaugh, H., and Pincus, M. 2001. “Domestic Accounting Standard, International Accounting Standards, and the Predictability of Earnings”.

Journal of Accounting Research, Vol.38, Issue 3.

Barth, M., W.R Landsman and M. Lang.2008. “International Accounting Standard and Accounting Quality”, Journal of Accounting Research, pp.159-178.

Belkaoui, Ahmed Riahi. 2006. Teori Akuntansi, Edisi Kelima, Salemba Empat, Jakarta.

Boediono, Gideon S. B. 2005. “Kualitas Laba : Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan menggunakan Analisis Jalur”. Simposium Nasional Akuntansi VIII, Solo.

Choi, Frederick D.S,.Carol Ann Frost, Garry K Meek. 1999. International Accounting, 3th edition. United States: Prentice Hall International.

Eko, Agus, 2009. Aplikasi Statistik Dengan SPSS 16.0, Prestasi Pustaka, Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis, Edisi Kedua, USU Press, Medan.

Greuning, Hennie Van, 2005. International Financial Reporting Standards:A practical Guide, Edisi Pertama, Salemba Empat, Jakarta.

John J. W., K. R. Subramanyam dan Robert F. Hasley, 2005. Analisis Laporan Keuangan, Edisi Keenam, Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi.

Paglietti, P. 2009. “Investigating the Effects of the EU Mandatory Adoption of IFRS on Accounting Quality: Evidence from Italy”. International Journal of Business and Management, Vol.4, No.12.

Sarwono, Jonathan, 2008. Statistik Itu Mudah, C.V. Andi Offset, Yogyakarta.

Sianipar, Glory, 2013. “Analisis Komparasi Kualitas Informasi Akuntansi Sebelum dan Sesudah Pengadopsian Penuh IFRS di Indonesia”, Skripsi, Jurusan Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Siregar, Rinaldo, 2012. “Reaksi Pasar Terhadap Penerapan Standar Akuntansi Internasional (IFRS) Pada Perusahaan yang Go Public di BEI”, Skripsi, Jurusan Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Situmorang, Murni. 2011. “Transisi Menuju IFRS dan Dampaknya Terhadap Laporan Keuangan”. Skripsi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Suharjo, Bambang, 2008. Analisis Regresi Terapan Dengan SPSS, Graha Ilmu, Yogyakarta.

Widhiastuti, Ratieh. 2011. “Analisis Komparasi Pengaruh Manajemen Laba terhadap Relevansi Nilai Informasi Akuntansi Antara PSAK dengan IFRS”. Skripsi, Jurusan Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Weygant, Kieso, 2012. Akuntansi Keuangan Menegah, Edisi 16, Salemba Empat, Jakarta.

LAMPIRAN Daftar Sampel :

NO KODE POPULASI KRITERIA SAMPEL

1 2 3 Food and Baverages

1 ADES PT Akasaha Wira Internasional Tbk. √ √ √ 1 2 AISA PT Tiga Pilar Sejahtera Food Tbk. √

3 CEKA PT CahayaKalbar Tbk. √

4 DAVO PT Davomas Abadi Tbk. √ √ √ 2

5 DLTA PT Delta Djakarta Tbk. √ √ √ 3

6 FAST PT Fast Food Indonesia Tbk. √ √ √ 4 7 ICBP PT Indofood CBP Sukses Makmur

Tbk.

√ √ √ 5

8 INDF PT Indofood Sukses Makmur Tbk. √ √ √ 6 9 MLBI PT Multi Bintang Indonesia Tbk. √ √ √ 7

10 MYOR PT Mayora Indonesia Tbk. √ √ √ 8

11 PSDN PT Parasidha Aneka Niaga Tbk. 12 PTSP PT Pionerrindo Gourment

International Tbk.

√ √ √ 9

13 ROTI PT Nippon Indosari Corporindo Tbk. √ √ √ 10

14 SKLT PT Sekar Laut Tbk. √ √ √ 11

15 SMAR PT Sinar Mas Agro Resources And Technologi Tbk.

√ √ √ 12

16 STTP PT Siantar TopTbk. √ √

17 TBLA PT Tunas Baru Lampung Tbk. √ √ √ 13 18 ULTJ PT Ultrajaya Milk Industry & Trading

Company Tbk.

√ √ √ 14

Tobacco Manufactures

19 GGRM PT Gudang Garam Tbk. √ √ √ 15

20 HMSP PT Hanjaya Mandala Tbk. √ √ √ 16

21 RMBA PT Bentoel International Investama Tbk.

√

Textile Mill Products

22 ARGO PT Argo Pantes Tbk. √ √

23 CNTX PT Century Textile Industy (CENTEX) Tbk.

√ √

24 ERTX PT Eratex Djaja Tbk. √ √ √ 17

25 PAFI PT Panasia Filament Inti Tbk.

26 RDTX PT Roda Vivatex Tbk. √ √ √ 18

27 SSTM PT Sunson Textile Manufactur Tbk. √ √ √ 19 28 TFCO PT Tifico Fiber Indonesia Tbk. √

Apparel and Other Textille Products

30 BATA PT Sepatu Bata Tbk. √ √

31 BIMA PT Primarindo Asia Infratructur Tbk. √

32 ESTI PT Ever Tex Tbk. √

33 INDR PT Indorama Synthetics Tbk. √ √ 34 KARW PT Karwell Indonesia Tbk. √ √

35 MYRX PT Hanson International Tbk √ √ √ 20 36 MYTX PT Apac Citra Centertex Tbk. √

37 PBRX PT Pan Brothers Tex Tbk. √

38 RICY PT Ricky Putra Globalindo Tbk. √ √ √ 21

39 SRSN PT Indo Acidatama Tbk. √ √ √ 22

40 SIMM PT Surya Intrindo Makmur Tbk. √ Lumber and Wood Products

41 BRPT PT Barito Pasifik Tbk. √ 42 SULI PT Sumalindo Lestari Jaya Tbk. √ √ 43 TIRT PT Tirta Mahakam Resources Tbk. √ Paper and Allied Products

44 FASW PT Fajar Wisesa Tbk. √ √ √ 23

45 INKP PT Indah Kiat & Pulp Tbk. √ 46 KBRI PT Kertas Basuki Rachmat Indonesia

Tbk.

√

47 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk. √ 48 SAIP PT Surabaya Agung Industri Pulp &

Kertas Tbk.

√ √ √ 24

49 SPMA PT Suparma Tbk. √ √ √ 25

50 INRU PT Toba Pulp Lestari Tbk. √ Chemical and Allied Products

51 AKRA PT AKR Corporindo Tbk. √ √ √

52 BUDI PT Budi Acid Jaya Tbk. √ √ √ 26

53 CPIN PT Colorpak Indonesia Tbk. √ √ √ 28 54 ETWA PT Eterindo Wahanatama Tbk. √

55 LTLS PT Lautan Luas Tbk. √ √ √ 29

56 POLY PT Asia Pasific Fiber Tbk. √ 57 TPIA PT Chandra Asri Petrochemical Tbk. √

58 SOBI PT Sorini Agro Asia Corporindo Tbk. √ √ √ 30 59 UNIC PT Unggul Indah Cahaya Tbk. √

Real Estate and Property

60 DPNS PT Duta Pertiwi Tbk. √ √

Adhesive

61 EKAD PT Ekadharma International Tbk. √ √ √ 31 62 INCI PT Intanwijaya International Tbk. √ √ √ 32 63 KKGI PT Resource Alam Indonesia Tbk. √

Plastic and Glass Produts

66 AMFG PT Asahimas Flat Glass Tbk. √ √ √ 34 67 APLI PT Asiaplat Industries Tbk. √ √ √ 35

68 BRNA PT Berlian Tbk. √ √ √ 36

69 DYNA PT Dynaplast Tbk. √

70 FPNI PT Titan Kimia Nusantara Tbk. √

71 IGAR PT Champion Pasific Indonesia Tbk. √ √ √ 37 72 IPOL PT Indopoly Swakarsa Industry Tbk. √

73 LAPD PT Leyand International Tbk. √ √ √ 38 74 LMPI PT Langgeng Makmur Industry Tbk. √ √ √ 39 75 SIAP PT Sekawan Inti Pratama Tbk. √ √ √ 40

76 SIMA PT Siwani Makmur Tbk. √ √ √ 41

77 TRST PT Trias Sentosa Tbk. √ √ √ 42

78 YPAS PT Yanaprima Hastapersada Tbk. √ √ Cement

79 INTP PT Indosement Tunggal Prakarsa Tbk. √ √ √ 43 80 SMCB PT Holcim Indonesia Tbk. √ √

81 SMGR PT Semen Gresik (Persero) Tbk. √ √ √ 44 Metal and Allied Product

82 ALMI PT Alumindo Light Metal Industry Tbk.

√ √ √ 45

83 BTON PT Betonjaya Manunggal Tbk. √ √ √ 46 84 CTBN PT Citra Tubindo Tbk.

85 GDST PT Gunawan Dianjaya Steel Tbk. √ √ √ 47 86 INAI PT Indal Aluminium Industry Tbk. √ √ √ 48 87 JKSW PT Jakarta Kyoei Steel Works Tbk. √

88 JPRS PT Jaya Pari Steel Tbk. √ 89 KRAS PT Krakatau Steel (Persero) Tbk. √ √ 90 LION PT Lion Metal Works Tbk. √ √ 91 LMSH PT Lionmesh Prima Tbk. √ 92 NIKL PT Pelat Timah Nusantara Tbk. √ 93 PICO PT Pelangi Indah Canindo Tbk. √ 94 TBMS PT Tembaga Mulia Semanan Tbk. √ √ 95 TIRA PT Tira Austenite Tbk. √ Fabricated Metal Products

96 KDSI PT Kedaung Setia Industrial Tbk. √ 97 KICI PT Kedaung Indah Can Tbk. √ Stone, Clay, Glass and Concrete Products

98 ARNA PT Arwana Citra Tbk. √

99 IKAI PT Intikramik Alamsari Industri Tbk. √ 100 MITI PT Mitra Investindo Tbk. √ 101 MLIA PT Mulia Industrindo Tbk. √ 102 TOTO PT Surya Toto Indonesia Tbk. √ Cable

104 JECC PT Jemblo Cable Company Tbk. √ 105 KBLI PT KMI Wire and Cable Tbk. √ 106 KBLM PT Kabelindo Murni Tbk √ 107 SCCO PT Supreme Cable Manufacturing &

Commerce Tbk.

√

108 VOKS PT Voksel Electric Tbk. √ Electronic and Office Equipment

109 ASGR PT Astra Graphia Tbk. √ √ √ 49

110 MLPL PT Multipolar Tbk. √ √

111 MTDL PT Metrodata Electronic Tbk. √ √

112 MYOH PT Myoh Technology Tbk. √ √ √ 50

113 PTSN PT Sat Nusapersada Tbk. √ √ √ 51

Automotive and Allied Products

114 ASII PT Astra International Tbk. √ √ √ 52 115 AUTO PT Astra Otoparts Tbk. √ √

116 ADMG PT Polychem Indonesia Tbk. √

117 BRAM PT Indo Kordsa Tbk. √

118 GDYR PT Goodyear Indonesia Tbk. √

119 GJTL PT Gajah Tunggal Tbk. √ √

120 HEXA PT Hexindo Adiperkasa Tbk. √ √ 121 IMAS PT Indomobil Sukses International

Tbk.

√

122 INDS PT Indospring Tbk. √ √ √ 53

123 INTA PT Intraco Pentra Tbk. √ √ √ 54

124 LPIN PT Multi Prima Sejahtera Tbk. √ √ √ 55 125 MASA PT Multistrada Arah Sarana Tbk.

126 NIPS PT Nipress Tbk. √ √ √ 56

127 PRAS PT Prima Alloy Steel Universal Tbk. √ √ √ 57

128 SMSM PT Selamat Sempurna Tbk √ √ √ 58

129 TURI PT Tunas Ridean Tbk. √ √ √ 59

130 UNTR PT United Tractors Tbk. √ √ √ 60

Photografic Equipment

131 INTD PT Inter Delta Tbk. √ √ √ 61

132 KONI PT Perdana Bangun Pusaka Tbk. √ √ √ 62 133 MDRN PT Modern International Tbk. √ √

Pharmaceuticals

134 DVLA PT Darya Varia Laboratoria Tbk. √ √ √ 63 135 INAF PT Indofarma (Persero) Tbk. √

136 KAEF PT Kimia Farma (Persero) Tbk. √ √ √ 64

137 KLBF PT Kalbe Farma Tbk. √ √ √ 65

138 MERK PT Merck Tbk. √ √ √ 66

139 PYFA PT Prydam Farma Tbk. √ √ √ 67

140 SCPI PT Schering Plough Indonesia Tbk. √ √ √ 68 141 SQBI PT Taisho Pharmaceutical Indonesia

Tbk.

Tabel 4.2

Statistik Deskriptif Tahun 2012

N

Minimu m

Maximu

m Sum Mean

Std. Deviatio

n

DACCt-1

74 -88.00 .00 -118.00

-1.5946 10.1952 4 Pt-1 74 18.00 274950.

00 88984 0.00 12024.8 649 39331.8 6472 LBSt-1 74 -2234.00 21021.0

0 57073. 00 771.256 8 2881.24 753 Valid N (listwise ) 74

142 TSPC PT Tempo Scan Pasific Tbk. √ √ √ 70 Consumer Goods

143 MRAT PT Mustika Ratu Tbk. √ √ √ 71

144 MBTO PT Martina Berto √ √

145 TCID PT Mandom Indonesia Tbk. √ √ √ 73

146 UNVR PT Unilever Indonesia √ √ √ 74

Hasil Olahan SPSS :

N

Minimu m

Maximu

m Sum Mean

Std. Deviatio

n DACC 74 -15.00 2.00 -59.00 -.7973 1.87251 Pit 74 50.00 1200000

.00 21734 91.00 29371.5 000 1.45454 E5 LBSit 74 -3435.00 210700.

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test LNPi t LNL BSit LNPt 2 LNLB St2

N 74 68 74 65

Normal