BAB II

TINJAUAN PUSTAKA 2. 1 Landasan Teori

2. 1. 1 Teori Keagenan

Menurut Jensen dan Meckling (1976) dalam kerangka hubungan keagenan (agency theory), adanya masalah keagenan disebabkan karena konflik kepentingan antara principal dan agent, kontrak yang tidak lengkap serta adanya asimetri informasi antara principal dan agent. Munculnya potensi konflik antara principal dan agent dapat mempengaruhi kualitas laba yang dilaporkan. Kepentingan manajer dan pemilik tidak selalu secara sempurna bisa diselaraskan karena terdapat perbedaan preferensi tingkat risiko, perbedaan diversifikasi serta adanya asimetri informasi.

Macey dan O’Hara (2003) mengemukakan perbedaan karakteristik industri perbankan dengan industri lain, meliputi: pertama, bank adalah sektor usaha yang “tidak transparan”. Kedua, bank merupakan sektor usaha yang memiliki tingkat regulasi tinggi dibanding dengan sektor usaha lain karena kondisi perekonomian sangat dipengaruhi oleh kondisi kesehatan industri keuangan.

dibanding industri lain. Misalnya, kualitas kredit yang diberikan tidak dapat diobservasi secara langsung dan dapat disembunyikan dalam waktu yang lama. Bank dapat dengan cepat mengganti komposisi resiko aset mereka dengan memperpanjang kredit klien yang sebenarnya tidak dapat memenuhi kewajiban sebelumnya (Levine, 2004).

Bank beroperasi pada lingkungan yang sangat teregulasi. Regulator mewakili kepentingan penabung karena para penabung tidak mampu mengawasi bank secara optimal. Bentuk perlindungan tersebut diantaranya melalui aturan kewajiban pemenuhan kecukupan modal minimum (capital adequacy ratio), cadangan wajib bank (reserve requirement), kebijakan pengungkapan (disclosure) serta kewajiban pembentukan cadangan kerugian aktiva produktif. Bank Indonesia sebagai regulator perbankan di Indonesia telah menerbitkan berbagai regulasi termasuk mengatur prosedur akuntansi bank, untuk melindungi kepentingan publik. Namun pada kondisi tertentu, regulasi justru memberikan insentif kepada pengelola bank untuk mengambil tindakan yang merugikan stakeholder lain (Supriyatno, 2006).

moral hazard dimana kegiatan yang dilakukan manajer tidak seluruhnya diketahui oleh pemegang saham sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham. Bank sentral sebagai regulator berusaha menciptakan disiplin pasar dan meminimalkan tindakan penyimpangan moral hazard dan adverse selection pengelola bank yang dapat menimbulkan resiko tinggi bagi para pemilik dana. Sejak 1 Januari 2014 pengawasan bank-bank diseluruh Indonesia telah beralih dari Bank Indonesia ke Otoritas Jasa Keuangan (OJK).

2. 1. 2 Manajemen Laba

Menurut Fishcer and Rosenzweig (dalam Narendra, 2013), manajemen laba adalah tindakan yang dilakukan manajer divisi yang bertujuan meningkatkan (menurunkan) pendapatan yang dilaporkan saat ini tanpa kesesuaian peningkatan (penurunan) dalam keuntungan ekonomik jangka panjang divisi tersebut.

Manajemen laba merupakan cara yang digunakan manajer untuk mempengaruhi angka laba secara sistematis dan sengaja dengan cara pemilihan kebijakan akuntansi dan prosedur akuntansi tertentu oleh manajer dari standar akuntansi yang ada dan secara ilmiah dapat memaksimumkan utilitas mereka atau nilai pasar perusahaan (Scoot, 1997).

yang disengaja, menurut batasan standar akuntansi keuangan, untuk mengarahkan pelaporan laba pada tingkat tertentu.

Manajemen laba menjadi realitas yang sulit dihindari karena merupakan imbas dari disepakatinya penggunaan dasar akrual sebagai dasar penyusunan laporan keuangan. Cara akrual yang dapat dilakukan dalam pengolahan transaksi dengan jumlah besar mempunyai pengaruh signifikan terhadap laporan keuangan perbankan (Gray, 2004). Ketika bank tidak mengidentifikasi secara cermat kemungkinan munculnya asset bermasalah, neraca dan laporan laba rugi tidak lagi merefleksikan kondisi keuangan bank sesungguhnya. Wilson (1996) menyatakan bahwa tujuan akrual sesungguhnya adalah untuk menjadikan laporan keuangan menjadi lebih informatif dan mencerminkan kondisi yang sesungguhnya. Dasar akrual merupakan suatu cara mengomunikasikan inside and private informations dan sekaligus meningkatkan kemampuan laba dalam menggambarkan nilai ekonomi yang mendasarinya. Dasar akrual mewajibkan perusahaan mengakui pendapatan dan biaya yang sudah menjadi hak atau kewajiban dalam periode berjalan meskipun transaksi kas baru akan terjadi dalam periode berikutnya.

karena mengekspresikan keinginan dan pilihan kebijakan manajer dalam menginformasikan kepada pihak eksternal.

Ahmed dkk (1999) mengemukakan bahwa motif manajer melakukan manajemen laba di perbankan meliputi :

1. Signaling hypothesis menjelaskan bahwa manajer menggunakan manajemen laba akuntansi untuk menyediakan inside information tentang kondisi fundamental perusahaan saat ini dan prospek kinerja mendatang kepada para stakeholder supaya keputusan ekonomi yang mereka pilih menjadi lebih tepat.

2. Opportunistic behavior hypothesis menjelaskan bahwa pengelola perusahaan menggunakan informasi akuntansi untuk membuat pertumbuhan laba kelihatan stabil.

3. Capital regulation hypothesis menjelaskan bahwa salah satu tujuan manajer melakukan manajemen laba adalah untuk memenuhi regulasi permodalan dalam rangka menghindari sangsi terutama pada industri dengan tingkat regulasi tinggi.

Menurut Scott (1997:343) terdapat empat pola manajemen laba :

1. Taking a bath adalah pola manajemen laba yang dilakukan dengan cara menjadikan laba perusahaan pada periode berjalan menjadi sangat ekstrim rendah (rugi) atau sangat ekstrim tinggi dibandingkan dengan laba pada periode sebelum atau sesudahnya. Taking a bath terjadi selama periode adanya tekanan organisasi atau pada saat terjadinya reorganisasi, seperti pergantian CEO baru.

2. Income minimization adalah pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode berjalan lebih rendah daripada laba sesungguhnya. Income minimization dilakukan pada saat profitabilitas perusahaan sangat tinggi dengan maksud agar tidak mendapat perhatian secara politis. Kebijakan yang diambil dapat berupa penghapusan atas barang modal aktiva tak berwujud, pembebanan pengeluaran iklan, pengeluaran R & D, dan lain-lain.

3. Income maximization adalah pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode berjalan lebih tinggi daripada laba sesungguhnya. Income maximization dilakukan dengan tujuan untuk memperoleh bonus yang lebih besar, meningkatkan keuntungan untuk menghindari pelanggaran atas kontrak hutang jangka panjang. Income maximization dilakukan dengan cara mempercepat pencatatan pendapatan, menunda biaya, dan memindahkan biaya untuk periode lain.

dari periode ke periode. Dalam hal ini pihak manajemen dengan sengaja menurunkan atau meningkatkan laba untuk mengurangi gejolak dalam pelaporan laba, sehingga perusahaan terlihat stabil dan tidak beresiko tinggi.

Para akademisi (Haryono, 2008) juga telah mengidentifikasi lima cara yang umumnya digunakan oleh perusahaan untuk melakukan manajemen laba:

1. Big bath charges dimana perusahaan yang berada dalam tahap restrukturisasi membuat “lubang” dalam neraca dengan cara menghapus sejumlah earnings assets, membuat kewajiban substansial, dan cadangan kerugian aktiva produktif.

2. Creative acquisition accounting, kondisi ini terjadi ketika perusahaan ingin mengakuisisi perusahaan lain tetapi biaya (harga beli) di atas nilai buku substansial sehingga perusahaan harus mengamortisasi goodwill yang terjadi pada periode mendatang. Tindakan tersebut akan menurunkan laba. Untuk menghindari itu, perusahaan memilih untuk mengklasifikasi bagian kelebihan biaya tersebut sebagai penelitian dan pengembangan. 3. Cookie jar reserves, yaitu mencatat jumlah cadangan dengan jumlah yang

lebih besar (overstate reserves) dari pada jumlah seharusnya (cadangan untuk aktiva produktif yang meragukan, aktiva produktif macet atau cadangan untuk garansi produk) selama periode tingkat profitabilitas tinggi. Ketika bank mengalami masa buruk, cadangan-cadangan tersebut akan dikurangi untuk meningkatkan angka laba.

4. Materiality, perusahaan kadang memasukkan banyak pendapatan yang tidak material yang akan terakumulasi dan dapat meningkatkan jumlah laba, untuk mencapai tingakt tertentu.

5. Revenue recognition, cara ini paling populer untuk melakukan manjemen laba, dengan cara mengakui pendapatan dan laba yang sebenarnya masih premature.

saham justru lebih suka manajer melakukan downward window dressing untuk menurunkan kewajiban pajak.

Teknik yang biasanya dijumpai dalam praktik manajemen laba adalah mengubah metode akuntansi, membuat estimasi akuntansi, mengubah periode pengakuan pendapatan dan biaya, mereklasifikasi akun current dan noncurrent, serta mereklasifikasi akrual diskresioner (accrual discretionary) dan akrual nondiskresioner (accrual nondiscretionary) (Wolk, Dodd, dan Tearney;2006).

2. 1. 3 International Financial Reporting Standard (IFRS) 2. 1. 3. 1 Implementasi IFRS

IFRS adalah suatu upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap transparansi informasi keuangan. Pada tahun 2006 dalam kongres IAI X di Jakarta ditetapkan bahwa konvergensi penuh IFRS akan diselesaikan pada tahun 2008. Namun sampai akhir 2008 jumlah IFRS yang diadopsi baru mencapai 10 standard IFRS dari total 33 standard. Minimnya sumber daya untuk mendukung anggota DSAK-IAI yang semua anggotanya adalah paruh waktu bekerja untuk pengembang standar pelaporan, IFRS yang sangat cepat berubah sehingga DSAK-IAI sulit untuk mengejarnya, dan masalah translasi bahasa menjadi kendala dalam penerapan IFRS ke dalam PSAK.

meragukan apakah Indonesia siap dalam mengadopsi IFRS. PSAK 50 dan PSAK 55 (revisi 2006) adalah standar akuntansi instrumen keuangan yang diadopsi dari IAS 39 Recognation and Measurement of Financial Instrumen dan IAS 32 Presentation and Disclosure of Financial Instruments yang sedianya berlaku efektif mulai 1 Januari 2009 dengan terpaksa diundur menjadi 1 Januari 2010 akibat dari desakan pelaku industri yang belum siap menerapkannya. PSAK 50 dan 55 (revisi 2006) yang mengacu pada IAS 32 dan IAS 39 merupakan PSAK yang kontroversial karena dampaknya yang besar pada industri perbankan Indonesia dimana instrumen keuangan adalah komponen utama dari aset dan liabilitas bank.

2. 1. 3. 2 Dampak Implementasi IFRS

Myer (1990), Beatty et al. (1995), dan Collins et.al (1995) menemukan bukti manajemen melakukan manajemen laba untuk memenuhi kecukupan modal menggunakan loan charge off (penghapusan loan loss provision). Kanagaretnam et al. (2004) menemukan bahwa manajer melakukan perataan laba melalui loan loss provision (LLP) untuk mengurangi variabilitas laba. Keuntungan atau kerugian dari instrument keuangan adalah salah satu celah untuk melakukan manajemen laba selain melalui CKPN. Namun PSAK 50 dan 55 (Revisi 2006) melarang reklasifikasi antarkelompok instrumen keuangan, sehingga meningkatkan kecenderungan manajemen laba melalui CKPN.

Nilai ekonomi dari portofolio kredit dan pendanaannya (funding) dapat naik atau turun disebabkan karena adanya perubahan dengan kualitas kredit yaitu jika terjadi masalah terhadap itikad baik (willingness to pay) dan kemampuan debitur untuk melunasi kredit beserta pinjamannya (ability to pay). Penyisihan kerugian dilakukan sehingga laporan keuangan bank mencerminkan keadaan yang sebenarnya (representation faithfullness). Selama ini kalau mengacu pada PSAK yang lama, penentuan cadangan memakai konsep ekspektasi kerugian kredit (expectation loss) sehingga bank bisa menumpuk cadangan besar-besaran kalau bankir merasa default kreditnya besar. Celah ini yang banyak dimanfaatkan bank untuk memoles laporan keuangannya dan melakukan window dressing.

sudah terjadi berdasarkan data historis setiap jenis kredit bank tersebut minimal selama 3 tahun terakhir.

Sekalipun penerapan kedua PSAK revisi IFRS ini terlihat cukup ekstrim, tetapi dapat menggambarkan kondisi bank yang sesungguhnya. Adanya aturan yang tegas mengenai penentuan CPKN akan mengurangi kesempatan manajemen bank untuk melakukan window dressing. Bila dulu bank dapat menumpuk pencadangan besar dengan alasan kehati-hatian, meski kualitas kredit tidak mengkhawatirkan sehingga laba ikut turun. Tujuannya menghindari pajak atau mengatur ritme kinerja. Namun dengan diberlakukan PSAK revisian ini, bank tidak bisa lagi melakukan hal itu. Dan bank sebetulnya memiliki kesempatan untuk meningkatkan kinerja laporan keuangannya dengan mendapatkan kredit yang memiliki kualitas yang baik.

Menurut Ng Eng dan Wahyuni (2012:5), IFRS memiliki banyak kelebihan sebagai berikut :

1. IFRS dihasilkan oleh suatu lembaga internasional yang independen sehingga pengaruh kekuatan politik dalam penyusunan standar dapat minimal.

2. Proses pembuatan IFRS lebih komprehensif melalui riset yang mendalam. Komentar untuk discussion paper maupun exposure draft keluaran IASB datang dari seluruh dunia sehingga standar yang dihasilkan lebih mencerminkan kebutuhan global dari pada kebutuhan suatu negara tertentu.

3. IFRS adalah standard yang berbasis prinsip (principle based) sehingga pengaturannya lebih sederhana dibandingkan dengan standar pelaporan keuangan keluaran Amerika Serikat yang lebih terperinci dan rumit (rule based).

5. IFRS semakin diterima oleh banyak negara, terlebih setelah terbukti standar akuntansi Amerika Serikat tidak mampu membentengi skandal-skandal perusahaan besar seperti kasus Enron dan Worldcom.

2. 2 Penelitian Terdahulu

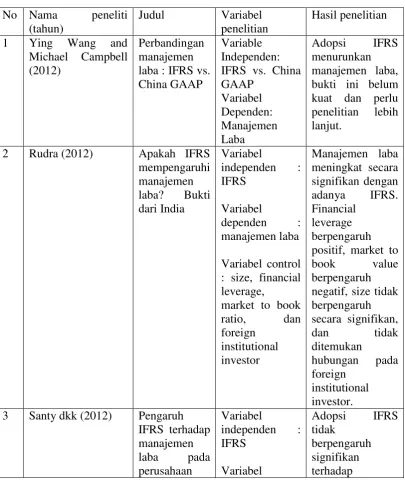

Wang dan Campbell (2012) menyatakan IFRS menurunkan manajemen laba tetapi bukti ini belum cukup kuat dan masih harus dilakukan penelitian lebih lanjut.

Barth et al. (2008) meneliti kualitas akuntansi sebelum dan sesudah dikenalnya IFRS dengan menggunakan sampel sebanyak 327 perusahaan di 21 negara yang telah mengadopsi IAS dari tahun 1994 dan 2003. Dalam penelitian ini ditemukan bukti bahwa setelah diperkenalkannya IFRS, tingkat manajemen laba menjadi lebih rendah, relevansi nilai menjadi lebih tinggi, dan pengakuan kerugian menjadi semakin tepat waktu, dibandingkan masa sebelum transisi dimana akuntansi masih berdasarkan local GAAP.

terhadap manjemen laba dan terdapat perbedaan yang signifikan antara sebelum dan seudah adopsi IFRS.

Ringkasan penelitian terdahulu yang telah diuraikan diatas dapat dilihat pada tabel berikut.

Tabel 2. 1 bukti ini belum kuat dan perlu penelitian lebih : size, financial leverage,

market to book ratio, dan positif, market to book value berpengaruh

perbankan di Bursa Efek Indonesia

dependen : manajemen laba Variabel control : size, financial leverage,

market to book ratio, dan institutional

investor

manjemen laba dan tidak terdapat perbedaan

manajemen laba signifikan

sebelum dan sesudah IFRS. Size dan leverage berpengaruh positif, market to book value 5 Narendra (2012) Pengaruh

pengadopsian : size, financial leverage, positif, market to book value berpengaruh

negative, size dan institutional

berpengaruh.

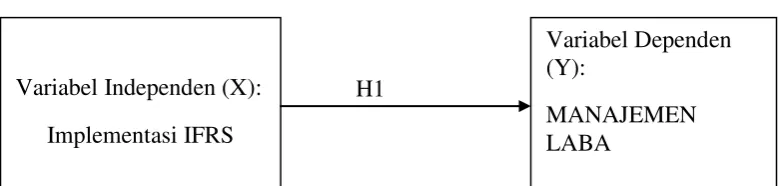

2. 3 Kerangka Konseptual

Kejatuhan perekonomian Amerika Serikat mulai dari kasus Enron hingga kegagalan investasi properti menyebabkan krisis global yang membuat kepercayaan dunia terhadap US GAAP memudar. IFRS menjawab tantangan bagaimana pelaporan keuangan harus dilakukan. IFRS merupakan standard penyusunan pelaporan keuangan yang dilaksanakan oleh banyak negara di dunia dalam rangka konvergensi menuju terwujudnya penggunaan satu standar yang sama.

Berdasarkan konsep teori diatas maka dapat digambarkan kerangka konseptual dari penelitian, yaitu sebagai berikut:

H1

Gambar 2. 1

Kerangka Konseptual Hipotesis

2. 4 Hipotesis

2. 4. 1 Implementasi IFRS Merpengaruhi Penurunan Manajemen Laba

Sulistyanto (2008) mengemukakan bahwa keberadaan aturan dalam standard akuntansi dapat merupakan suatu alat yang mengakomodasi dan memfasilitasi perusahaan melakukan kecurangan. Wang dan Campbell (2012) menyatakan adopsi IFRS menurunkan manajemen laba sedangkan Jeanjean dan Stolowy (2008) menemukan bukti bahwa manajemen laba tidak mengalami penurunan setelah implementasi IFRS dan bahkan meningkat untuk Prancis.

Pernyataan IAI tahun 2009 yang menyebutkan bahwa IFRS dapat mempersulit tindakan manajemen laba melalui penerapan fair value dan balance sheet approach. Penerapan IFRS sebagai standar global akan berdampak semakin

Variabel Independen (X): Implementasi IFRS

Variabel Dependen (Y):

sedikitnya pilihan-pilihan metode akuntansi yang dapat diterapkan sehingga akan meminimalisir praktik-praktik kecurangan. Penerapan IFRS juga berdampak pada pengungkapan yang lebih banyak dan lebih terinci sehingga akan mengurangi tingkat asimetri informasi.

IFRS dengan pendekatan principled based dianggap dapat meminimalisir tingkat manajemen laba dengan pengetatan aturan dan pendekatan fair value dalam penyajian laporan keuangan. Namun principled based yang menekankan pada konsep, pada penerapannya dapat memberikan ruang yang lebih bagi manajemen untuk melakukan manajemen laba melalui penggunaan professional judgement yang ditumpangi kepentingan untuk mengatur laba.

Berdasarkan uraian diatas, maka dalam penelitian ini dirumuskan hipotesis pertama sebagai berikut :