BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan ( Agency Theory)

Agency Theory menekankan pentingnya pemilik perusahaan (pemegang

saham) menyerahkan pengelolaan perusahaan kepada tenaga-tenaga profesional (agents) yang lebih mengerti dalam menjalankan bisnis sehari-hari. Tujuan dari dipisahkannya pengelolaan dari kepemilikan perusahaan, yaitu agar pemilik perusahaan memperoleh keuntungan yang semaksimal mungkin dengan biaya seefisien mungkin dengan dikelolanya perusahaan oleh tenaga-tenaga profesional. Namun, pada sisi lain terdapat sisi negatif dari pemisahan kekuasaan ini. Adanya keleluasaan manajemen untuk memaksimalkan laba perusahaan bisa mengarah pada proses memaksimalkan kepentingan pengelolanya sendiri dengan beban dan biaya yang harus ditanggung oleh pemilik perusahaan. Dan masalah yang lebih lanjut adalah tentang transparansi dalam penggunaan dana pada perusahaan dan keseimbangan kepentingan-kepentingan yang ada.

Definisi yang baik untuk menggambarkan hubungan agensi antara pemegang saham dan agen, adalah definisi yang dibuat oleh Jensen & Meckling (1976) :

delegating some decisions making authority to the agent. If both partners to the relationship are utility maximizers there is good reason to believe that the agent will not always act in the best interest of the principal.

Definisi di atas menjelaskan bahwa hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi prinsipal.

2.1.2. Good Corporate Governance

Good Corporate Governance mengarahkan dan mengendalikan perusahaan agar tercapai keseimbangan antara kekuatan dan kewenangan perusahaan (Sutedi, 2008).

Fauziah (2012) menyatakan Good Corporate Governance secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stackeholder.

2.1.2.1 Prinsip-prinsip GCG

Komite Nasional Kebijakan Governance pada tahun 2006 telah mengeluarkan Pedoman Umum Good Corporate Governance Indonesia. Pedoman GCG merupakan panduan bagi perusahaan dalam membangun, melaksanakan dan mengkomunikasikan praktik GCG kepada pemangku kepentingan. Dalam pedoman tersebut KNKG (Komite Nasional Kebijakan Governance) memaparkan azas-azas GCG sebagai berikut :

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya. 2. Akuntabilitas (Accountability)

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.2.2 Tujuan Good Corporate Governance

Tujuan Good Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Prinsip-prinsip internasional mengenai corporate governance mulai muncul dan berkembang baru-baru ini. Prinsip-prinsip tersebut mencakup :

b. Perlakuan sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading). c. Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh

hukum dan kerja sama yang aktif antara perusahaan serta para pemegang kepentingan dalam menciptakan kekayaan, lapangan kerja dan perusahaan yang sehat dari aspek keuangan.

d. Pengungkapan yang akurat dan tepat pada waktunya serta transparansi mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, serta para pemegang kepentingan (stakeholders).

e. Tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham. 2.1.2.3 Mekanisme Good Corporate Governance

2.1.2.3.1 Kepemilikan Manajerial

oportunistik manajer dalam bentuk earnings management. Dalam penelitian ini mengacu pada teori yang ada yang menyatakan kepemilikan manajerial dapat berfungsi sebagai mekanisme corporate governanace sehingga dapat mengurangi tindakan manajer dalam memanipulasi laba. Hal ini berarti kepemilikan manajerial berhubungan negatif dengan earnings management.

2.1.2.3.2 Proporsi Dewan Komisaris Independen

Proporsi dewan komisaris dapat memberikan kontribusi terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas dan terhindar dari kecurangan laporan keuangan.

Proporsi dewan komisaris independen dalam mekanisme good corporate governance berperan penting tidak hanya melihat kepentingan pemilik tetapi juga

kepentingan perusahaan secara umum. Perusahaan memanipulasi laba lebih besar kemungkinannya apabila memiliki dewan komisaris yang didominasi oleh manajemen dan lebih besar kemungkinannya memiliki Chief Executive Officer (CEO) yang merangkap menjadi chairman of board. Hal ini berarti tindakan memanipulasi akan berkurang jika struktur dewan direksi berasal dari luar perusahaan.

2.1.2.3.3 Komite Audit

Keberadaan komite audit diatur melalui surat edaran Bapepam Nomor SE-03/PM/2002. Dalam pelaksanaan tugasnya komite audit mempunyai fungsi membantu dewan komisaris untuk :

1. Meningkatkan kualitas laporan keuangan.

2. Menciptakan kedisplinan dan pengendalian yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan.

3. Meningkatkan efektivitas fungsi internal audit maupun eksternal audit. 4. Mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

Tugas komite audit dalam bidang ini adalah sebagai berikut:

a) menilai kebijakan perusahaan yang berhubungan dengan kepatuhan terhadap undang-undang dan peraturan, etika, benturan kepentingan dan penyelidikan terhadap perbuatan yang merugikan perusahaan, b) memonitor proses peradilan yang sedang terjadi ataupun yang ditunda

serta yang mengangkut masalah good corporate governance,

c) memeriksa kasus-kasus penting yang berhubungan dengan benturan kepentingan, perbuatan yang merugikan perusahaan dan kecurangan. d) keharusan auditor internal untuk melaporkan hasil pemeriksaan good

2.1.3 International Financial Reporting Standard (IFRS) 2. 1. 3. 1 Implementasi IFRS

Indonesia mulai mengadopsi full IFRS pada PSAK tahun 2012, pada tahun 2013 dilakukan revisi beberapa standar dan ditambahkan standar baru yakni PSAK 65,66,67,68 yang akan efektif tahun 2015.

Indonesia memiliki empat pilar Standar Akuntansi,yakni Pernyataan Standar Akuntansi Keuangan (PSAK), Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik signifikan (SAK ETAP), Standar Akunntansi Syari’ah (SAK Syariah), dan Standar Akuntansi Pemerintahan (SAP).

Pernyataan Standar Akuntansi Keuangan (PSAK) berbasis IFRS wajib diterapkan untuk entitas dengan akuntabilitas publik seperti: Emiten, perusahaan publik, perbankan, asuransi, dan BUMN, serta dapat diterapkan oleh entitas lainya. PSAK berbasis IFRS menggunakan basis transaksi, bukan basis industri. Indonesia melakukan adopsi penuh 1 Januari 2012 – tahap 1. Proses adopsi tahap kedua efektif 1 Januari 2015.

SAK ETAP adalah Standar akuntansi keuangan untuk entitas tanpa akuntabilitas publik signifikan. ETAP adalah entitas yang tidak memiliki akuntabilitas publik signifikan, dan menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal.

akuntansi yang saat ini digunakan. Tahun 2011 perusahaan harus memilih menjadi menggunakan PSAK-IFRS atau PSAK-ETAP.

PSAK Syari’ah menggunakan basis transaksi, digunakan oleh entitas yang melakukan transaksi syariah baik entitas lembaga syariah maupun non lembaga syariah. Pengembangan PSAK Syari’ah dengan model PSAK umum namun berbasis syariah dengan acuan fatwa MUI. PSAK Syari’ah terdapat pada PSAK 100 – PSAK 110.

Standar Akuntansi Pemerintahan (SAP), Instansi Pemerintah menggunakan Standar Akuntansi Pemerintahan, PP 24 tahun 2005 dan PP 71 tahun 2010. Standar ini disusun oleh Komite Akuntansi Pemerintahan kemudian ditetapkan dengan PP. Diterapkan untuk entitas pemerintah dalam menyusun LKPP dan LKPD yakni, instansi pemerintah pusat, Instansi pemerintah daerah, BLU dikonsolidasikan dengan LKP – menggunakan PSAP dan PSAK, dan BUMN (sbg investasi pemerintah) menggunakan PSAK. Entitas sektor publik selain pemerintah menggunakan PSAK 45 untuk pelaporan dan yang lain mengikuti PSAK / SAK ETAP.

Indonesia bagian dari IFAC, yang harus tunduk pada SMO (Statement Membership Obligation), salah satunya menggunakan IFRS sebagai accounting

standard. Konvergensi IFRS adalah salah satu kesepakatan pemerintah Indonesia

Seiring berjalannya waktu sejak 2008 hingga 2015 telah disahkan beberapa PSAK:

I. PSAK disahkan 2008

1. PSAK 16 (revisi 2007) : Aset Tetap (IAS 16)

2. PSAK 13 (revisi 2007) : Properti Investasi (IAS 40) 3. PSAK 30 (revisi 2007) : Sewa (IAS 17)

4. PSAK 14 (revisi 2008) : Persediaan (IAS 2) II. PSAK disahkan 2009

1. PSAK 1 (revisi 2009) : Penyajian Laporan Keuangan (IAS 1) 2. PSAK 2 (revisi 2009) : Laporan Arus Kas (IAS 7)

3. PSAK 4 (revisi 2009) : Laporan Keuangan Konsolidasian dan Laporan keuangan Tersendiri (IAS 27)

4. PSAK 5 (revisi 2009) : Segmen Operasi (IAS 8)

5. PSAK 15 (revisi 2009) : Investasi Pada Entitas Asosiasi (IAS 28) 6. PSAK 25 (revisi 2009) : Kebijakan Akuntansi, Perubahan Estimasi

Akuntansi, dan Kesalahan (IAS 8)

7. PSAK 48 (revisi 2009) : Penurunan Nilai Aset (IAS 36)

8. PSAK 57 (revisi 2009) : Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi (IAS 37)

9. PSAK 58 (revisi 2009) : Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan (IFRS 5)

III. PSAK disahkan 2010

2. PSAK 23 (2010) : Pendapatan (IAS 8)

3. PSAK 7 (2010) : Pengungkapan Pihak-Pihak yang Berelasi (IAS 24)

4. PSAK 22 (2010) : Kombinasi Bisnis (disahkan 3 Maret 2010) (IFRS 3)

5. PSAK 10 (2010) : Transaksi Mata Uang Asing (disahkan 23 Maret 2010) (IAS 10)

6. PSAK 24 (2010) : Imbalan Kerja (IAS 19)

7. PSAK 60 : Instrumen Keuangan: Pengungkapan (IFRS 7) 8. PSAK 50(Revisi 2010): Instrumen Keuangan: Penyajian (IAS 32) 9. PSAK 53 (Revisi 2010): Pembayaran Berbasis Saham (IFRS 2) IV. PSAK disahkan 2011

1. PSAK 3 : Laporan Keuangan Interim (IAS 34) 2. PSAK 18 (2010) : Program Manfaat Purnakarya (IAS 26)

3. PSAK 61 : Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah (IAS 20)

4. PSAK 56 : Laba Per Lembar Saham (IAS 33) 5. PSAK 46 : Pajak Penghasilan (IAS 12) 6. PSAK 62 : Kontrak Asuransi (IFRS 4)

7. PSAK 63 : Pelaporan Keuangan dalam Ekonomi Hiperinflasi (IAS 29)

9. PSAK 64 (R2011) : Eksplorasi dan Evaluasi Sumber Daya Mineral (IFRS 6)

V. PSAK disahkan 2013 dan 2014

1. PSAK 65 : Laporan Keuangan Konsolidasian (IFRS 10) 2. PSAK 66 : Pengaturan Bersama (IFRS 11)

3. PSAK 67 : Pengungkapan Kepentingan Entitas Lain (IFRS 12)

4. PSAK 68 : Pengungkapan Nilai Wajar (IFRS 13)

IFRS yang baru dan masih belum di adopsi PSAK, sebagai berikut:

1. IFRS 9 Financial Instruments (efektif 1 Januari 2018)

2. IFRS 14 Regulatory Deferral Accounts (efektif 1 Januari 2016)

3. IFRS 15 Revenue from Contracts with Customers (efektif 1 Januari 2017)

4. IFRIC 21 Levies (efektif 1 Januari 2014) – dalam pertimbangan DSAK IAI

5. Amandemen IAS 41 Agriculture (efektif 1 Januari 2016)

pengembangan, produksi, pengolahan, transportasi, pemasaran dan lain-lain. PSAK No. 29 diadopsi dari United States Generally Accepted Accounting Principles (US GAAP) yang memperbolehkan perusahaan untuk mengikuti baik metode Successful Efforts (SE) maupun Full Cost (FC) dalam menetapkan perlakuan akuntansi terhadap biaya eksplorasi minyak dan gas bumi.

International Financial Reporting Standard (IFRS) telah dijadikan kiblat standar akuntansi baru bagi banyak negara. Tujuan dari diterapkannya IFRS ini adalah untuk meningkatkan transparansi dan komparabilitas laporan keuangan di seluruh dunia. Sejak tahun 2008 Indonesia mulai melakukan kovergensi IFRS sebagai wujud kesepakatan pemerintah Indonesia atas hasil pertemuan pemimpin negara G20 forum di Washington DC. Salah satu standar akuntansi keuangan yang dikonvergensi terhadap IFRS adalah standar mengenai minyak dan gas bumi. Oleh karena itulah pada 1 Januari 2012 PSAK No. 29 (revisi 1994) yang berlandaskan US GAAP dicabut dan diganti dengan PSAK No. 64 (2011): Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral yang telah mengadopsi IFRS 6: Exploration for and Evaluation of Mineral Resources. Dan PSAK No. 33 (1994) diubah menjadi ED PSAK No. 33 (revisi 2011) tentang Pertambangan Umum, namun pada 2015 PSAK 33 resmi dihapus.

2.1.3.2 Dampak Implementasi IFRS

Evaluasi pada Pertambangan Sumber Daya Mineral yang mengadopsi IFRS 6: Exploration for and Evaluation of Mineral Resources. Tujuan PSAK No. 64

adalah untuk menetapkan pelaporan keuangan atas eksplorasi dan evaluasi pada pertambangan sumber daya mineral. Fokus dalam PSAK ini adalah biaya eksplorasi dan evaluasi dalam industri pertambangan sumber daya mineral. PSAK ini secara khusus mensyaratkan adanya pengembangan terbatas atas praktik akuntansi untuk pengeluaran yang terjadi atas eksplorasi dan evaluasi. Batasan dari pengeluaran eksplorasi dan evaluasi adalah pengeluaran yang terjadi setelah entitas memperoleh hak hukum untuk mengekplorasi suatu wilayah tertentu, dan sebelum dibuktikan adanya kelayakan teknis dan komersial atas penambangan sumber daya mineral yang dapat membuktikan adanya cadangan terbukti, maupun membuktikan bahwa dalam aset tersebut tidak ditemukan cadangan yang komersil.

Jenis biaya utama yang masuk dalam aset eksplorasi dan evaluasi dalam perusahaan pertambangan :

1. Biaya-biaya penyelidikan topografi, geologi, dan geofisika, biaya hak untuk mengolah properti yang terkait dengan penyelidikan (topografi, geologi, dan geofisika), gaji dan biaya-biaya lainnya untuk para ahli geologi, petugas geofisik, dan biaya-biaya lain yang terkait dengan penyelidikan tersebut. Biaya-biaya tersebut secara keseluruhan disebut sebagai biaya geologi dan geofisika (biaya G&G).

2. Biaya untuk mempertahankan undeveloped properties, seperti delay rentals, biaya pajak, biaya perijinan untuk mempertahankan kontrak,

serta biaya-biaya untuk merawat dan mencatat lease atau kontrak. 3. Biaya pemboran dan peralatan sumur eksplorasi.

4. Biaya pemboran exploratory type stratigraphic test well (sumur tes stratigrafi).

5. Pengeluaran yang diakui sebagai aset eksplorasi dan evaluasi.

penurunan nilai. Rugi penurunan nilai diukur sebesar selisih antara jumlah terpulihkan dengan jumlah tercatat aset (IAI, 2009).

Berdasarkan PSAK No. 64 (2011) paragraf 15, entitas mengklasifikasikan aset eksplorasi dan evaluasi sesuai dengan sifat aset, yaitu sebagai aset berwujud dan aset tidak berwujud dan menerapkan klasifikasi tersebut secara konsisten (IAI, 2011). Selanjutnya, menurut PSAK No. 64 (2011) paragraf 17 suatu aset akan direklasifikasi saat terjadi kelayakan teknis dan kelangsungan usaha yang komersil atas penambangan sumber daya alam. Sebelum direklasifikasi, aset eksplorasi dan evaluasi diuji penurunan nilainya (IAI, 2011). PSAK No. 64 (2011) paragraf 23 mengatur pengungkapan aset eksplorasi dan evaluasi berupa informasi yang mengidentifikasi dan menjelaskan jumlah yang diakui dalam laporan keuangan yang timbul dari eksplorasi dan evaluasi pada pertambangan sumber daya mineral. Selanjutnya, untuk memenuhi hal tersebut entitas mengungkapkan aset eksplorasi dan evaluasi berdasarkan PSAK No. 64 (2011).

Menurut Tambunan (2014), IFRS memiliki banyak kelebihan sebagai berikut :

1. IFRS dihasilkan oleh suatu lembaga internasional yang independen sehingga pengaruh kekuatan politik dalam penyusunan standar dapat minimal.

2. Proses pembuatan IFRS lebih komprehensif melalui riset yang mendalam. Komentar untuk discussion paper maupun exposure draft keluaran IASB datang dari seluruh dunia sehingga standar yang dihasilkan lebih mencerminkan kebutuhan global dari pada kebutuhan suatu negara tertentu.

4. IFRS mensyaratkan pengungkapan informasi (disclosure) yang lebih detail dan terperinci sehingga membantu pengguna laporan keuangan mendapatkan informasi yang relevan.

5. IFRS semakin diterima oleh banyak negara, terlebih setelah terbukti standar akuntansi Amerika Serikat tidak mampu membentengi skandal-skandal perusahaan besar seperti kasus Enron dan Worldcom.

2.1.4 Manajemen Laba

Scott (1997) mendefinisikan manajemen laba sebagai berikut : Given that managers can choose accounting policies from a set (for example, GAAP), it is

natural to expect that they will choose policies so as to maximize their own utility

and/or the market value of the firm.

Dari definisi tersebut manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan.

Manajemen laba adalah tindakan yang dilakukan manajer divisi yang bertujuan meningkatkan (menurunkan) pendapatan yang dilaporkan saat ini tanpa kesesuaian peningkatan (penurunan) dalam keuntungan ekonomik jangka panjang divisi tersebut (Narendra, 2013).

dibutuhkan dalam mengestimasi sejumlah peristiwa ekonomi di masa depan untuk ditunjukkan dalam laporan keuangan, seperti perkiraan umur ekonomis dan nilai residu aktiva tetap, tanggung jawab untuk pensiun, pajak yang ditangguhkan, kerugian piutang dan penurunan nilai aset. Di samping itu manajer mempunyai pilihan untuk metode akuntansi, seperti metode penyusutan dan metode biaya. Kedua, tujuan manajemen laba untuk menyesatkan stakeholders mengenai kinerja ekonomi perusahaan. Hal ini muncul ketika manajemen memiliki akses terhadap informasi yang tidak dapat diakses oleh pihak luar.

Manajemen laba menjadi realitas yang sulit dihindari karena merupakan imbas dari disepakatinya penggunaan dasar akrual sebagai dasar penyusunan laporan keuangan. Manajemen laba merupakan area yang kontroversial dan penting dalam akuntansi keuangan. Beberapa pihak yang berpendapat bahwa manajemen laba merupakan perilaku yang tidak dapat diterima, mempunyai alasan bahwa manajemen laba berarti suatu pengurangan dalam keandalan informasi laporan keuangan. Investor mungkin tidak menerima informasi yang cukup akurat mengenai laba untuk mengevaluasi return dan risiko portofolionya. Ada beberapa motivasi untuk melakukan manajemen laba, yakni (Wulandari, 2013):

a. Hipotesis program bonus (bonus plan hypothesis),

mendatang ke periode berjalan. Dalam bonus atau kompensasi manajerial, perusahaan berjanji bahwa manajer akan menerima sejumlah bonus jika kinerja perusahaan mencapai jumlah tertentu. Janji bonus inilah yang merupakan alasan bagi manajer untuk mengelola dan mengatur labanya pada tingkat tertentu sesuai dengan yang disyaratkan agar dapat menerima bonus.

b. Hipotesis perjanjian utang (the debt covenant hypothesis).

Dalam konteks perjanjian hutang manajer akan mengelola dan mengatur labanya agar kewajiban hutangnya yang seharusnya diselesaikan pada tahun tertentu dapat ditunda untuk tahun berikutnya. Hal ini merupakan upaya manajer untuk mengelola dan mengatur jumlah laba yang merupakan indikator kemampuan perusahaan dalam menyelesaikan kewajiban hutangnya (Wulandari, 2013). Semakin tinggi rasio hutang suatu perusahaan maka semakin dekat perusahaan tersebut dengan permasalahan-permasalahan dalam perjanjian hutang dan semakin besar pula probabilitas pelanggaran perjanjian, oleh karena itu dapat semakin memungkinkan seorang manajer untuk menggunakan metode-metode akuntansi yang meningkatkan income.

c. Hipotesis biaya politik (the political cost hypotheses).

harus ditanggung oleh perusahaan terkait dengan tindakan-tindakan politis seperti antitrust, regulasi, subsidi pemerintah, pajak, tarif, tuntutan buruh, dan lain sebagainya.

1.2 Penelitian Terdahulu

Adapun ringkasan penelitian terdahulu disajikan pada tabel 2.1 berikut :

Tabel 2. 1 Penelitian Terdahulu No Nama peneliti

(tahun)

Judul Variabel penelitian Hasil penelitian

1 Thiodora

Kinerja

penelitian Secara Parsial Kepemilikan Manajerial, Proporsi Dewan Komisaris dan Komite Audit berpengaruh secara signifikan terhadap Manajemen Laba. Sedangkan secara simultan Kepemilikan Manajerial yang berpengaruh signifikan terhadap Manajemen Laba. Sedangkan Proporsi Dewan Komisaris dan Komite Audit tidak berpengaruh signifikan terhadap Manajemen Laba. Secara simultan Good Corporate Governance berpengaruh signifikan terhadap manajemen laba.

Girsang (2010) dengan judul penelitian .” Pengaruh Good Corporate Governance terhadap Manajemen Laba dan Kinerja Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia”. Variabel independen yang digunakan adalah .” Pengaruh Good Corporate Governance terhadap Manajemen Laba dan Kinerja Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia”. Variabel independen yang digunakan adalah Kepemilikan manajerial,proporsi dewan komisaris dan komite audit dan variabel dependen yang digunakan adalah manajemen laba dan kinerja perusahaan. Hasil penelitiannya adalah Kepemilikan manajerila,proporsi dewan komisaris dan komite audit berpengaruh signifikan terhadap manajemen laba. Kepemilikan manajerial,proporsi dewan komisaris dan komite audit berpengaruh signifikan terhadap kinerja perusahaan.

yang digunakan adalah pengelolaan laba. Hasil penelitian adalah Ukuran perusahaan berpengaruh signifikan terhadap pengelolaan laba.

ukuran KAP,proporsi dewan komisaris independen, komite audit tidak terdapat hubungan yang signifikan terhadap pengelolaan laba.

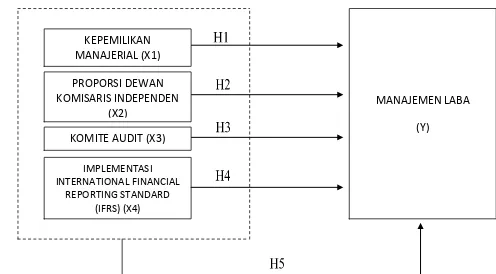

1.3 Kerangka Konseptual

Variabel independen dalam penelitian ini adalah Good Corporate Governance yang di proksikan ke dalam Kepemilikan Manajerial, Proporsi Dewan Komisaris Independen dan komite Audit, dan International Financial Reporting Standard (IFRS). Variabel dependen dalam penelitian ini adalah

Berdasarkan konsep teori diatas maka dapat digambarkan kerangka konseptual dari penelitian, yaitu sebagai berikut:

Gambar 2.1

Kerangka Konseptual

1.4 Perumusan Hipotesis

Hipotesis merupakan kebenaran sementara yang masih harus diuji. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris.

MANAJEMEN LABA

(Y)

IMPLEMENTASI INTERNATIONAL FINANCIAL

REPORTING STANDARD (IFRS) (X4)

PROPORSI DEWAN KOMISARIS INDEPENDEN

(X2) KEPEMILIKAN MANAJERIAL (X1)

2.4.1 Kepemilikan Manajerial dan Manajemen Laba

Kepemilikan manajerial adalah saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya. Investor institusional dan manajemen memiliki insentif yang kuat untuk mendapatkan informasi pra-pengungkapan (predisclosure information) mengenai perusahaan untuk memenuhi tanggung jawabnya serta untuk meningkatkan kinerja portofolio mereka (Guna dan Herawaty, 2010). Kepemilikan managerial merupakan alat monitoring internal yang penting untuk memecahkan konflik agensi antara external stockholders dan manajemen. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai

berikut:

H1: Terdapat pengaruh mekanisme good corporate governance dengan proksi kepemilikan manajerial terhadap manajemen laba.

2.4.2 Proporsi Dewan Komisaris Independen dan Manajemen Laba

kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Keberadaan komisaris independen dalam perusahaan berfungsi sebagai penyeimbang dalam proses pengambilan guna memberikan perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait dengan perusahaan. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H2 : Terdapat pengaruh mekanisme good corporate governance dengan proksi komisaris independen terhadap manajemen laba.

2.4.3 Komite Audit dan Manajemen Laba

Komite audit menurut Kep. 29/PM/2004 merupakan komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit yang dibentuk oleh suatu perusahaan berfungsi untuk memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern. Keberadaan komite audit dalam perusahaan berpengaruh terhadap kualitas dan integritas laporan keuangan yang dihasilkan (Herawaty 2007). Tujuan dari keberadaan komite audit di perusahaan seperti yang diungkapkan dalam Herawaty (2007) adalah:

(1) memberikan kepastian bahwa laporan keuangan yang dikeluarkan oleh manajemen perusahaan telah sesuai dengan prinsip akuntansi yang berlaku umum serta disajikan secara wajar dan tidak menyesatkan;

(2) Memberikan kepastian bahwa pengendalian internal perusahaan telah memadai;

(3) Melakukan pengawasan dan menindaklanjuti kemungkinan penyimpangan material dalam bidang keuangan dan implikasi hukumnya;

Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H3 : Terdapat pengaruh mekanisme good corporate governance dengan proksi komite audit terhadap manajemen laba.

2.4.4 Implementasi IFRS terhadap Manajemen Laba

Sulistyanto (2008) mengemukakan bahwa keberadaan aturan dalam standard akuntansi dapat merupakan suatu alat yang mengakomodasi dan memfasilitasi perusahaan melakukan kecurangan.

Pernyataan IAI tahun 2009 yang menyebutkan bahwa IFRS dapat mempersulit tindakan manajemen laba melalui penerapan fair value dan balance sheet approach. Penerapan IFRS sebagai standar global akan berdampak semakin

sedikitnya pilihan-pilihan metode akuntansi yang dapat diterapkan sehingga akan meminimalisir praktik-praktik kecurangan. Penerapan IFRS juga berdampak pada pengungkapan yang lebih banyak dan lebih terinci sehingga akan mengurangi tingkat asimetri informasi (IAI, 2009).

IFRS dengan pendekatan principled based dianggap dapat meminimalisir tingkat manajemen laba dengan pengetatan aturan dan pendekatan fair value dalam penyajian laporan keuangan.

Berdasarkan uraian diatas, hipotesis penelitian ini dirumuskan sebagai berikut :