BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Manajemen Laba

Manajemen laba adalah suatu tindakan yang dilakukan oleh pihak

manajemen yang menaikkan atau menurunkan laba yang dilaporkan atas unit

yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan

kenaikan atau penurunan profitabilitas perusahaan untuk jangka panjang.

Dalam hal ini, tindakan manajemen laba dapat memberikan manfaat ekonomi

yang keliru kepada perusahaan, sehingga dalam jangka panjang hal tersebut

akan sangat mengganggu bahkan membahayakan perusahaan (Pujiningsih,

2011).

Manajemen laba merupakan bentuk intervensi manajemen dalam

proses penyusunan laporan keuangan untuk kepentingan mereka sendiri.

Tindakan manajemen laba dalam penelitian ini diukur dengan proxy

discretionary accruals, yaitu dengan menggunakan rumus yang mengurang

laba bersih dengan arus kas dari aktivitas operasi perusahaan.

Manajemen laba terjadi ketika para manajer menggunakan

keputusannya dalam pelaporan keuangan dan dalam melakukan penyusunan

transaksi untuk mengubah laporan keuangan, baik untuk menimbulkan

maupun untuk mempengaruhi hasil kontraktual yang bergantung pada

angka-angka akuntansi yang dilaporkan. (Healy dan Wahlen, 1999).

Tidak adanya persamaan pendapat untuk mendefinisikan laba secara

tepat disebabkan oleh luasnya penggunaan konsep laba. (Harahap, 2011),

menyatakan bahwa pada dasarnya ada tiga konsep laba yang umum

dibicarakan dan digunakan oleh ekonomi. Konsep laba tersebut antara lain :

1. Physical Income, yaitu konsumen barang dan jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

2. Real Income, menunjukkan suatu ungkapan kejadian yang memberikan peningkatan terhadap kesenangan fisik. Ukuran yang digunakan dalam real income adalah “biaya hidup” ( cost of livin ). 3. Money Income, merupakan hasil uang yang diterima dan

dimaksudkan untuk konsumsi dalam memenuhi kebutuhan hidup. Money income lebih dekat pada pengertian akuntansi dan tentang income.

Manajemen laba dapat dilakukan oleh manajemen suatu perusahaan

dengan memanfaatkan pos-pos akrual yang ada dalam laporan keuangan dengan

menyajikan laba yang sesuai dengan kepentingannya, meskipun hal tersebut tidak

sesuai dengan kepentingan prinsipal. Hal ini dapat terjadi karena dalam akuntansi

menggunakan dasar akrual yang mewajibkan perusahaan mengakui pendapatan

dan biaya yang telah menjadi hak dan kewajiban dalam periode sekarang

meskipun transaksi kas-nya baru terjadi dalam periode berikutnya. Dasar akrual

disepakati sebagai dasar penyusunan laporan keuangan karena dapat memberikan

informasi yang lebih akurat kepada pengguna laporan keuangan. Dasar akrual

tidak hanya memberikan informasi atas transaksi masa lalu yang melibatkan

depan serta sumber daya yang merepresentasikan kas yang akan diterima di masa

depan. Sebagai konsekuensi penggunaan dasar akrual ini, dalam statemen

keuangan, laba dalam suatu periode dapat mengandung unsur kas dan akrual

(Sutopo, 2009). Penerapan konsep akrual inilah yang memicu kesempatan

manajemen untuk melakukan manajemen laba dengan menaikkan atau

menurunkan angka akrual dalam laporan laba rugi.

2.1.1.1 Faktor-faktor Mempengaruhi Manajemen Laba

Ada beberapa faktor yang dapat memotivasi manajer

melakukan manajemen laba (Suryani, 2010) yaitu:

1. Rencana Bonus(Bonus Scheme)

Para manajer yang bekerja pada perusahaan yang menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

2. Kontrak Utang Jangka Panjang (Debt Covenant)

Semakin dekat suatu perusahaan kepada waktu pelanggaran perjanjian utang maka para manajer akan cenderung untuk memilih metode akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

3. Motivasi Politik(Political Motivations)

Perusahaan-perusahaan dengan skala besar dan industri strategis cenderung untuk menurunkan laba terutama pada saat periode kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah.

4. Motivasi Perpajakan(Taxation Motivations)

5. Pergantian CEO (Chief Executive Officer)

Biasanya CEO yang mendekati masa pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk menaikkan jumlah laba yang dilaporkan.

6. Penawaran Saham Perdana(Initital Public Offering)

Pada awal perusahaan menjual sahamnya kepada publik, informasi keuangan yang dipublikasikan dalam prospektus merupakan sumber informasi yang sangat penting. Informasi ini penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan. Guna mempengaruhi keputusan yang dibuat oleh para investor maka manajer akan berusaha untuk menaikkan jumlah laba yang dilaporkan.

Ada dua perilaku yang mendasari manajer melakukan

manajemen laba (Herawaty, 2008) yaitu :

1. Perilaku oportunistik, Manajer memaksimalkan utilitasnya dalam

menghadapi kontrak kompensasi, hutang dan political cost.

2. Efficient Contracting, Manajer meningkatkan keinformatifan laba

dalam mengkomunikasikan informasi privat. Berdasarkan perilaku

ini, manajemen laba memberikan fleksibilitas bagi manajer untuk

melindungi diri dan perusahaan dalam mengantisipasi

kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang

terlibat dalam kontrak. Ketika penyusunan kontrak kompensasi,

perusahaan akan mengantisipasi insentif manajer untuk mengelola

Dechow, et al (1996) mengidentifikasi factor demand for

external financing, insider trading debt, bonus, and governance

structure sebagai faktor – faktor yang berpengaruh terhadap manajemen

laba. Terdapat berbagai macam proxy yang digunakan untuk mengukur

faktor-faktor tersebut.

Tujuan yang akan dicapai oleh manejemen melalui manajemen

laba menurut Watts dan Zimmerman (dalam Indriani, 2010), meliputi :

1. Mendapatkan bonus dan kompensasi lainnya.

2. Mempengaruhi keputusan pelaku pasar modal.

3. Menghindari pelanggaran perjanjian hutang.

4. Menghindari biaya politik.

2.1.2Size

Size adalah suatu skala dimana dapat diklasifikasikan besar kecil

perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai

pasar saham, dan lain-lain, variabel-variabel tersebut digunakan untuk

menentukan ukuran perusahaan karena dapat mewakili seberapa besar

perusahaan tersebut.

Menurut Badan Standarisasi Nasional dalam Hardiyanti (2012),

kategori ukuran perusahaan ada 3 yaitu:

1. Perusahaan Kecil

Perusahaan dapat dikategorikan perusahaan kecil apabila memiliki

500.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil

penjualan tahunan lebih dari 300.000.000,- sampai dengan paling banyak

2.500.000.000.

2. Perusahaan Menengah

Perusahaan dapat dikategorikan perusahaan menengah apabila memiliki

kekayaan bersih lebih dari 500.000.000,- sampai dengan paling banyak

10.000.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki

hasil penjualan tahunan lebih dari2.500.000.000,- sampai dengan paling

banyak 50.000.000.000.

3. Perusahaan Besar

Perusahaan dapat dikategorikan perusahaan besar apabila memiliki

kekayaan bersih lebih dari 10.000.000.000,- tidak termasuk bangunan

tempat usaha atau memiliki hasil penjualan tahunan lebih dari

50.000.000.000.

Perbedaan ukuran perusahaan menimbulkan risiko usaha yang

berbeda secara signifikan antara perusahaan besar dan perusahaan kecil

(Pujiningsih, 2011). Perusahaan yang besar dianggap mempunyai risiko yang

lebih kecil karena perusahaan yang besar dianggap lebih mempunyai akses ke

pasar modal sehingga lebih mudah untuk mendapatkan tambahan dana.

Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan

tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat

risiko dalam mengelola investasi yang diberikan para stakeholder untuk

2011)Perusahaan memiliki total asset yang besar menunjukkan bahwa

perusahaan telah mencapai tahap kedewasaan (maturity) dimana dalam tahap

ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang

baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan

bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba

dibanding perusahaan dengan total asset yang kecil .

Menurut Sawir(2004) ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi untuk alasan

yang berbeda:

Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan

perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya

kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi

maupun saham. Kedua, ukuran perusahaan menentukan kekuatan

tawar-menawar dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih

pendanaan dari berbagai bentuk utang, termasuk penawaran spesial yang

lebih menguntungkan dibandingkan yang ditawarkan oleh perusahaan kecil.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat

perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Akhirnya,

ukuran diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan,

yaitu struktur perusahaan kecil sering tidak mempunyai staf khusus, tidak

menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi

Perusahaan dengan ukuran yang lebih besar memiliki akses yang

lebih besar untuk mendapat sumber pendanaan dari berbagai sumber,

sehingga untuk memperoleh pinjaman dari kreditur pun akan lebih mudah

karena perusahaan dengan ukuran lebih besar memiliki profitabilitas lebih

besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi

lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi

ketidakpastian, karena perusahaan kecil lebih bereaksi terhadap perubahan

yang mendadak. Oleh karena itu, memungkinkan perusahaan untuk

melakukan manajemen laba.

2.1.3Return on Asset (ROA)

ROA merupakan salah satu rasio yang mengukur tingkat

profitabilitas suatu perusahaan. Rasio ini merupakan rasio yang menunjukkan

hasil (return) atasjumlah aktiva yang digunakan dalam perusahaan (Kasmir,

2008). ROA dipengaruhi oleh profit margin dan perputaran total aktiva.

Untuk menaikkan ROA, suatu perusahaan bisa memilih dengan menaikkan

profit margin dan mempertahankan perputaran total aktiva.Profit margin

yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang

tinggi pada tingkat penjualan tertentu. Semakin tinggi laba yang dihasilkan

perusahaan akan mengakibatkan harga saham perusahaan juga akan

meningkat sehingga semakin tinggi pula returnsaham yang diperoleh.

Pada rasio ini, angka laba yang digunakan dalam perhitungan adalah

tingkat efisiensi perusahaan dan kemampuan perusahaan dalam menghasilkan

laba, Rasio ini digunakan untuk mengukur kemampuan manajemen

perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan.

Semakin besar ROA suatu perusahaan, semakin besar pula tingkat

keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi

perusahaan tersebut dari segi penggunaan aset. Jadi memungkinkan

manajermelakukan manajemen laba untuk mendapatkan keadaan tersebut.

2.1.4Leverage

Leverage merupakan rasio antara total kewajiban dengan total

asset.Leveragejuga dapat diartikan sebagai pengunaan aktiva atau dana

dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap

atau beban tetap (Kasmir:2008).Semakin besar rasio leverage, berarti

semakin tinggi nilai utang perusahaan. Sejalan dengan yang dikemukakan

oleh Watts dan Zimmerman (dalam Indriani, 2010), dalam hipotesis debt

covenant bahwa motivasi debt covenant disebabkan oleh munculnya

perjanjian kontrak antara manajer dengan perusahaan yang berbasis

kompensasi manajerial. Dengan demikian, perusahaan yang mempunyai rasio

leverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan

dengan proporsi aktivanya akan cenderung melakukan manipulasi dalam

bentuk manajemen laba.

Kebijakan hutang merupakan salah satu alternatif pendanaan

secara efektif dan efisien akan meningkatkan nilai perusahaan. Herry dan

Hamin (dalam Tarjo, 2008) menunjukkan bahwa leverage menyebabkan

peningkatan nilai perusahaan.Tetapi bila dilakukan dengan dalih menarik

perhatian para kreditur, maka justru akan memicu manajer untuk melakukan

manajemen laba.Perusahaan yang memiliki hutang tinggi akan memilih

kebijakan akuntansi dengan menggeser laba masa depan ke masa sekarang.

Pernyataan ini juga dibuktikan oleh penelitian Herawati dan Baridwan (2007)

yang memberikan bukti empiris tentang adanya tingkat manajemen laba yang

lebih besar pada perusahaan yang terikat perjanjian hutang daripada

perusahaan yang tidak terikat perjanjian hutang.

Menurut (Sawir, 2004)Leverage terdiri atas leverageoperasi dan

leveragekeuangan :

a. LeverageOperasi

Leverageoperasi adalah kepekaan EBIT terhadap penjualan perusahaan.

Leverage operasi timbul karena perusahaan menggunakan biaya operasi tetap.

Leverage operasi sangat dipengaruhi oleh pertimbangan efisiensi serta

dasar-dasar ekonomis dan karakteristik bisnis dari barang dan jasa yang dijual suatu

perusahaan. Jika perusahaan mempunyai leverage operasi yang tinggi, titik

impasnya (break even point) terletak pada tingkat penjualan yang relatif

tinggi, dan dampak perubahan tingkat penjualan terhadap laba akan makin

besar. Semakin besar biaya operasi tetap, perubahan pada penjualan akan

b. Leverage Keuangan

Leverage keuangan adalah penggunaan sumber dana yang

menimbulkan beban tetap keuangan. Leverage keuangan dapat diukur

berdasarkan nilai buku atau nilai pasar. Leverage keuangan berdasarkan nilai

buku diukur dengan rasio nilai buku seluruh utang terhadap total aktiva,

sementara leverage keuangan berdasarkan nilai pasar diukur dengan rasio

nilai buku seluruh utang terhadap total nilai pasar perusahaan.

Riyanto dalam Dewi (2010) menyatakan perusahaan yang

menggunakan dana dengan beban tetap dikatakan menghasilkan leverage

yang menguntungkan (favorable financial leverage) atau efek yang positif

jika pendapatan yang diterima dari penggunaan dana tersebut lebih besar

daripada beban tetap dari penggunaan dana itu. Financial leverage merugikan

(unfavorable leverage) jika perusahaan tidak dapat memperoleh pendapatan

dari penggunaan dana tersebut sebanyak beban tetap yang harus dibayar.

Leverage seperti “pedang bermata dua”: bila rentabilitas ekonomis lebih

kecil dari pada biaya utang, maka leverage akan mengurangi rentabilitas

modal sendiri. Dengan kata lain, leverage dapat digunakan untuk

meningkatkan hasil pengembalian pemegang saham tetapi dengan risiko akan

2.2 Tinjauan Penelitian Terdahulu

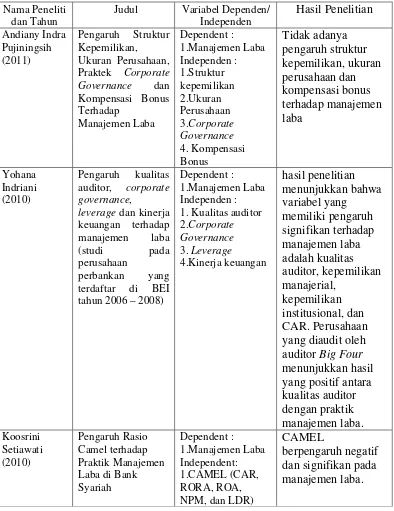

Pujiningsih (2011) melakukan penelitian terhadap Pengaruh Struktur

Kepemilikan, Ukuran Perusahaan, Praktek Corporate Governance dan

Kompensasi Bonus Terhadap Manajemen Laba, tetapi tidak menemukan bukti

yang cukup kuat adanya pengaruh struktur kepemilikan, ukuran perusahaan dan

kompensasi bonus terhadap manajemen laba pada perusahaan manufaktur yang

terdaftar di BEI tahun 2007-2009.

Indriani (2010) meneliti pengaruh kualitas auditor, corporate governance,

leverage dan kinerja keuangan terhadap manajemen laba (studi pada perusahaan

perbankan yang terdaftar di BEI tahun 2006 – 2008), dan penelitian ini

menunjukankualitas auditor, kepemilikan manajerial, kepemilikan institusional,

dan CAR berpengaruh signifikan terhadap manajemen laba.

Setiawati (2010) meneliti pengaruh rasio CAMEL terhadap praktik

manajemen laba di bank syariah tahun 2008-2009 dan penelitian ini

menunjukanbahwa kinerja bank yang diproksikan dengan CAMEL (CAR, RORA,

ROA, NPM, dan LDR) berhubungan negatif dan signifikan terhadap praktik

manajemen laba.

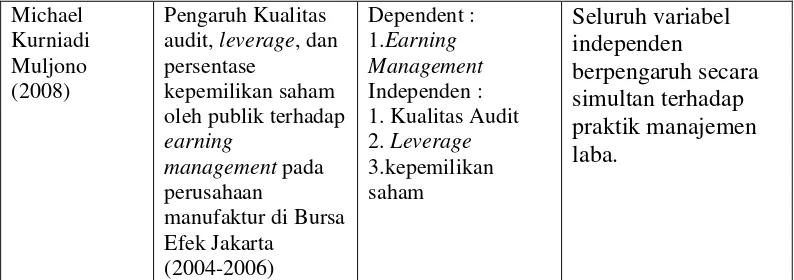

Muljono(2008) meniliti pengaruh Kualitas audit, leverage, dan persentase

kepemilikan saham oleh publik terhadap earning management pada perusahaan

manufaktur di Bursa Efek Jakarta(2004-2006), dan menunjukan bahwavariable

kualitas audit, leverage, dan kepemilikan sahamberpengaruh secara simultan

Berikut ini disajikan tabel penelitian terdahulu yang membahas tentang

manajemen laba.

Tabel 2.1

Ringkasan Penelitian Terdahulu Nama Peneliti

dan Tahun

Judul Variabel Dependen/

Independen

Ukuran Perusahaan, Praktek Corporate

Governance dan

Kompensasi Bonus Terhadap

Manajemen Laba

Dependent :

1.Manajemen Laba Independen : auditor, corporate governance,

leverage dan kinerja keuangan terhadap manajemen laba (studi pada perusahaan

perbankan yang terdaftar di BEI tahun 2006 – 2008)

Dependent :

Michael oleh publik terhadap

earning

management pada perusahaan

manufaktur di Bursa Efek Jakarta 1. Kualitas Audit 2. Leverage

2.3 Kerangka Konseptual

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu

makakerangka konseptual penelitian ini digambarkan sebagai berikut :

Gambar 2.1 Kerangka konseptual

Variabel independen dalam penelitian ini adalah size, Return on Asset

(ROA) dan leverage. Sementara variabel dependennya adalah manajemen laba.

Perusahaan atau pun manajer yang melakukan praktek manajemen labadengan

menggunakan metode akrual dapat melakukan perekayasaan laporan keuangan

yang dapat meningkatkan laba, dan laba yang tinggi diharapkan akan dihargai Manajemen Laba

(Y) Size (X1)

Return On Asset (X2)

tinggi oleh investor berupa harga penawaran yang tinggi. Dengan asumsi

demikian, diperkirakan bahwa praktek manajemen laba yang dilakukan

diharapkan mampu mendongkrak harga saham perdana. Dengan nilai laba yang

tinggi yang diterima perusahaan pada saat penawaran saham perdana dan

pertumbuhan perusahaan yang sangat menjanjikan dengan cara penerapan

manajemen laba dapat meningkatkan daya tarik perusahaan untuk menyerap

modal dari para investor.

Sizemenunjukkan jumlah pengalaman dan kemampuan tumbuhnya suatu

perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam

mengelola investasi yang diberikan para stakeholder untuk meningkatkan

kemakmuran mereka. Perusahaan yang memiliki total asset yang besar

menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan.Perusahaan

dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat

sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman

dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran lebih besar

memiliki profitabilitas lebih besar untuk memenangkan persaingan atau bertahan

dalam industri sehingga mendorong manajer melakukan praktik manajemen laba.

ROA dapat menggambarkan keefektifan operasi suatu perusahaan. Atau

dengan kata lain dimaksudkan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan dengan keseluruhan dana yang ditanamkan dalam

aktiva yang digunakan untuk kegiatan operasinya. Semakin besar ROA suatu

perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan

aset. Jadi memungkinkan manajer melakukan manajemen laba untuk

mendapatkan keadaan tersebut.

Leverage menunjukkan kemampuan perusahaan dalam membayar

hutangnya dengan modal yang dimilikinya. Pemilihan struktur keuangan yang

menyangkut bauran pendanaan yang berasal dari modal sendiri dan utang yang

akan digunakan oleh perusahaan pada akhirnya menyangkut penentuan berapa

banyak utang (Leverage) yang akan digunakan oleh perusahaan untuk mendanai

aktivanya. Semakin tinggi leverage suatu perusahaan berarti proposi utang lebih

tinggi dibandingkan dengan aktivanya lebih cenderung melakukan manipulasi

pada laporan keuangannya dalam bentuk manajemen laba.

2.4 Hipotesis Penelitian

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka

konseptual, maka hipotesis penelitian ini adalah :

Ha: Size,Return on Asset (ROA), danLeverageberpengaruh signifikan baik

secara parsial maupun simultan terhadap manajemen laba pada perusahaan

perbankan yang terdaftar di BEI.

Ho : Size,Return on Asset (ROA), danLeveragetidakberpengaruh signifikan baik

secara parsial maupun simultan terhadap manajemen laba pada perusahaan