PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Pengertian Anggaran

- Fungsi dan Jenis Anggaran

- Tujuan dan Manfaat Anggaran

- Pengertian dan Klasifikasi Biaya

- Anggaran Biaya Operasional

- Anggaran Pendapatan

- Informasi untuk Menyusun Anggaran Pendapatan

- Pengertian Kinerja Keuangan dan Laporan Keuangan

- Tujuan Laporan Keuangan

- Jenis Laporan Keuangan

- Keterbatasan Laporan Keuangan

- Pihak yang Membutuhkan Analisis Laporan Keuangan

- Rasio Profitabilitas

- Tinjauan Empiris

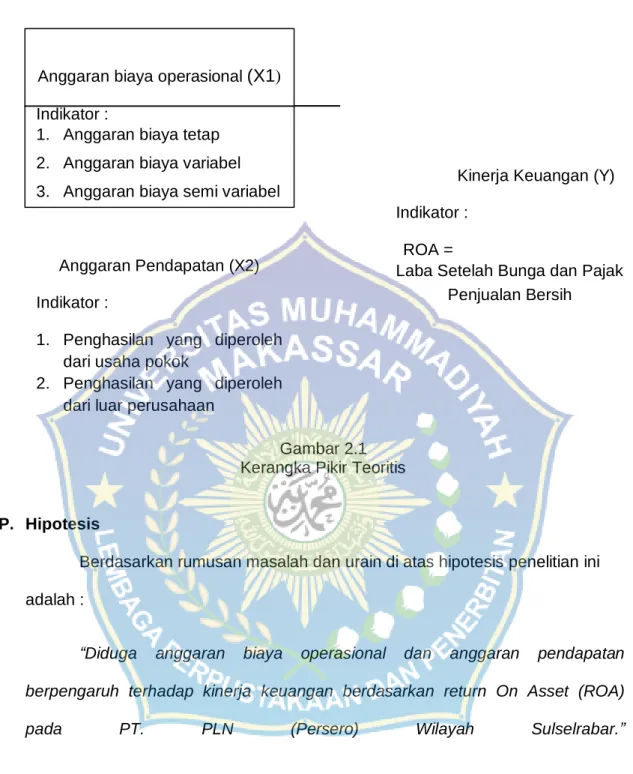

- Kerangka Konsep

- Hipotesis

Anggaran jangka pendek adalah anggaran yang dibuat dalam jangka waktu satu tahun. Anggaran jangka panjang adalah anggaran yang dibuat untuk jangka waktu lebih dari satu tahun. Anggaran berbasis aktivitas adalah anggaran yang dibuat dengan menggunakan metode penetapan harga dasar berdasarkan kegiatan dan fungsi untuk menyusun anggaran variabel dan anggaran induk.

Anggaran biaya operasional merupakan anggaran seluruh biaya yang dikeluarkan perusahaan selama kegiatan operasi perusahaan dalam kurun waktu satu tahun. Anggaran biaya tetap (fixed cost budget) adalah anggaran biaya yang besarnya tidak dipengaruhi oleh perubahan aktivitas. Anggaran biaya variabel (variable cost budget) adalah anggaran biaya yang besarnya berubah secara profesional seiring dengan perubahan volume produksi.

Anggaran biaya semi variabel adalah anggaran biaya yang sebagian sifatnya tetap, yang besar kecilnya tidak dipengaruhi oleh kegiatan perusahaan dan sebagian lagi bersifat variabel yang besar kecilnya dipengaruhi oleh perubahan aktiva perusahaan. . Dalam kaitannya dengan laporan keuangan, merupakan kewajiban setiap perusahaan untuk menyusun dan melaporkan keuangan perusahaannya untuk jangka waktu tertentu. Laporan keuangan yang disusun oleh perusahaan terdiri dari beberapa jenis, tergantung dari maksud dan tujuan pembuatan laporan keuangan tersebut.

Secara umum laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas. Pembuatan laporan keuangan didasarkan pada sejarah, dimana data diambil dari data sebelumnya. Laporan keuangan selalu mengikuti perspektif ekonomi dengan melihat peristiwa yang terjadi, bukan sifat formalnya.

Keterbatasan laporan keuangan tidak serta merta mengurangi makna nilai keuangan, karena hal ini harus dilakukan untuk menunjukkan peristiwa yang mendekati kebenaran, meskipun perubahan kondisi dan sektor berbeda terus terjadi. Hasil suatu audit merupakan opini atas kewajaran laporan keuangan klien pada akhir audit.Analisis laporan keuangan dapat menjadi alat pengendalian akhir atas kewajaran laporan keuangan secara keseluruhan. Internal Revenue Service (IRIS) menerapkan alat analisis laporan keuangan untuk mengaudit laporan pajak dan memeriksa kewajaran jumlah yang dilaporkan.

Analisis pengaruh anggaran biaya operasional dan anggaran pendapatan terhadap kinerja keuangan berdasarkan rasio Return on Assets (ROA) pada PT. Anggaran biaya operasional dan anggaran pendapatan diduga mempengaruhi kinerja keuangan berdasarkan return on assets (ROA).

METODE PENELITIAN

- Tempat dan Waktu Penelitian

- Populasi dan Sampel

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Metode Analisis Data

- Definisi Operasional Variabel

Anggaran biaya operasional (X1) merupakan rencana rinci mengenai besarnya biaya operasional yang dianggarkan untuk kegiatan operasional perusahaan. Pada dasarnya penentuan besar kecilnya anggaran biaya operasional dan anggaran pendapatan mempunyai hubungan yang erat dengan laba yang diperoleh perusahaan. Anggaran pendapatan dan anggaran biaya operasional PT PLN (Persero) disusun bersama-sama dengan tujuan untuk memperkirakan berapa keuntungan yang akan diperoleh pada tahun berikutnya.

Berikut ini data mengenai anggaran biaya operasional dan anggaran pendapatan PT PLN (Persero) wilayah Sulawesi Selatan periode 2014-2018. Tabel 4.6 menunjukkan nilai VIF kurang dari 10 yaitu anggaran biaya operasional ( ) dan anggaran pendapatan ( ) bernilai 6,925. Terhadap variabel X1 dan Y, jika anggaran biaya operasional meningkat maka kinerja keuangan (ROA) akan meningkat dan sebaliknya jika anggaran biaya operasional menurun maka kinerja keuangan (ROA) akan menurun.

Dampak anggaran biaya operasional dan anggaran pendapatan terhadap kinerja keuangan sangat tinggi karena angka R Square di atas 50%. Langkah-langkah melakukan uji t pada variabel anggaran biaya operasional dan anggaran pendapatan adalah sebagai berikut. Ho = anggaran biaya operasional atau anggaran pendapatan parsial tidak mempunyai pengaruh yang signifikan terhadap Return on Assets (ROA).

Ha = anggaran biaya operasional atau anggaran pendapatan parsial mempunyai pengaruh besar terhadap Return on Assets (ROA). Berdasarkan hasil penelitian pengaruh anggaran biaya operasional dan anggaran pendapatan terhadap kinerja keuangan berdasarkan return on assets (ROA), menggunakan analisis regresi linier berganda dan pengujian hipotesis yaitu uji koefisien determinasi dan uji parsial (uji t), kesimpulan berikut dapat diambil. Berdasarkan nilai determinasi, anggaran biaya operasional dan anggaran pendapatan memiliki hubungan yang sangat tinggi terhadap return on assets (ROA).

Karena hal ini akan menghasilkan keuntungan usaha di kemudian hari jika anggaran biaya operasional melebihi anggaran pendapatan, maka perusahaan harus meningkatkan pendapatannya dengan berani menginvestasikan modalnya sehingga dapat meningkatkan keuangan perusahaan. 2015, Pengaruh Anggaran Biaya Operasional Terhadap Kinerja Keuangan Perusahaan Pada PT Muara Dua Palembang, Jurnal Ilmiah Stie MDP, (http://enprints.mdp.ac.id, diakses 13 Februari 2019). Pengaruh anggaran biaya operasional dan anggaran pendapatan terhadap kinerja keuangan berdasarkan return on assets (ROA) pada PT Graha Sarana Palembang.

Pengaruh Anggaran Biaya Operasional dan Anggaran Pendapatan Terhadap Kinerja Keuangan Berdasarkan Return on Asset (ROA) pada PT Rakyat Pos Pangkalpinang. Pengaruh Anggaran Biaya Operasional dan Anggaran Pendapatan Terhadap Kinerja Keuangan Berdasarkan Return on Asset (ROA) pada PT.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian Dan Pembahasan

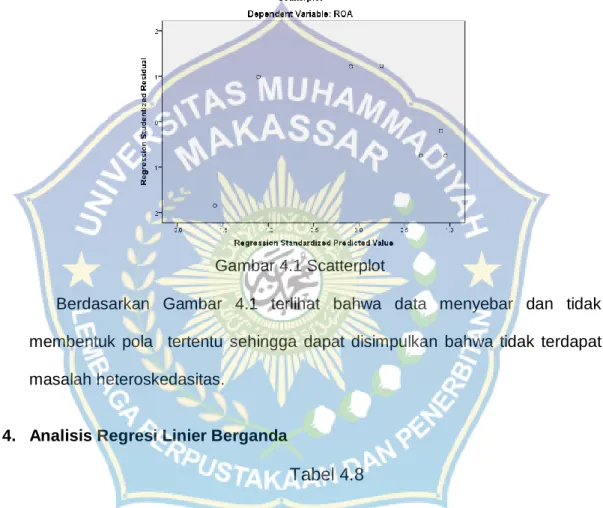

Data di atas menunjukkan bahwa anggaran pendapatan meningkat setiap tahunnya, namun peningkatannya relatif rendah, sedangkan anggaran anggaran operasional mengalami kenaikan dan penurunan setiap tahunnya, sedangkan pada tahun 2015 dan 2017 terjadi peningkatan dan pada tahun 2016 terjadi peningkatan. berkurang, namun jangan terlalu berkurang. Sebelum dilakukan pengujian pada software SPSS, terlebih dahulu nilai anggaran biaya operasional, anggaran pendapatan dan ROA diubah ke dalam bentuk logaritma natural agar nilainya lebih sederhana, sehingga tampilan tabelnya seperti berikut. Data dikatakan berdistribusi normal atau tidak terdapat perbedaan signifikan antara data uji dengan data normal baku jika nilai sig (2-tailed) asimtomatik lebih besar dari 0,05.

Dari tabel 4.5 diperoleh nilai Asymp.sig = 0,083 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data yang digunakan berdistribusi normal. Dari tabel 4.7 terlihat nilai Asymp.Sig (2-tailed) sebesar 0,363 dimana nilai signifikannya lebih besar dari 0,05. PLN wilayah Sulselrabar akan memberikan pengaruh sebesar 0,442 terhadap kinerja keuangan (ROA) yang ditetapkan perusahaan.

Dalam hal ini dapat diartikan bahwa semakin besar kinerja keuangan PT PLN Sulselrabar maka semakin besar pula anggaran pendapatan yang diperoleh perusahaan. Tabel 4.8 diatas menunjukkan nilai koefisien determinasi yang disesuaikan (R square) sebesar 0,952 artinya variasi yang terjadi pada variabel dependen (kinerja keuangan) sebesar 95,2% ditentukan oleh variabel independen (anggaran biaya operasional dan anggaran pendapatan). ) selebihnya ditentukan oleh faktor-faktor lain yang tidak diketahui dan tidak dimasukkan dalam analisis regresi ini. Pada Tabel 4.8 berdasarkan uji statistik parsial dengan tingkat signifikansi yang lebih besar yaitu 0,945 dari standar signifikansi 0,05 maka dapat disimpulkan bahwa Ho diterima dan Ha ditolak, atau anggaran biaya operasional tidak berpengaruh signifikan terhadap kinerja keuangan berdasarkan ROA Pada Tabel 4.1 dan 4.2 terlihat mewakili informasi anggaran beban operasional yang melebihi anggaran pendapatan sehingga dihasilkan anggaran beban operasional.

Di sisi lain juga dijelaskan bahwa biaya operasional yang kecil akan mengurangi pendapatan perusahaan sehingga laba perusahaan akan semakin tinggi. Penambahan kekayaan perusahaan diperoleh dari hasil rekapitalisasi yang dilakukan oleh negara, karena perusahaan yang diteliti merupakan perusahaan milik negara, sehingga dapat dikatakan fluktuasi biaya operasional tidak berpengaruh terhadap nilai ROA jika total aset perusahaan. lebih besar, sedangkan peningkatan keuntungannya tidak signifikan. Oleh karena itu, hasil statistik menunjukkan bahwa biaya operasional tidak mempunyai pengaruh yang signifikan terhadap nilai ROA yang dapat diterima, dengan asumsi peningkatan aset perusahaan tidak diimbangi dengan peningkatan laba operasional perusahaan.

Berdasarkan uji statistik dengan uji t signifikansi anggaran pendapatan sebesar 0,033 lebih kecil dari taraf signifikansi yang ditentukan maka Ho ditolak dan Ha diterima sehingga secara parsial anggaran pendapatan berpengaruh signifikan terhadap kinerja keuangan berdasarkan ROA . Analisis Pengaruh Biaya Operasional Terhadap Kinerja Keuangan pada PT. http://reporsitori.iun-alauddin.ac.id, Diakses 13 Februari 2019).

PENUTUP

Saran