PENDAHULUAN

Latar Belakang

Karena nilai rata-rata profitabilitas menunjukkan bahwa dari tahun sebelumnya ke tahun berikutnya mengalami peningkatan, dan dari tahun tersebut ke tahun berikutnya mengalami penurunan kembali. Sedangkan nilai rata-rata NPL menunjukkan dari tahun sebelumnya ke tahun berikutnya juga mengalami peningkatan, dari tahun berikutnya juga mengalami penurunan.

Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka peneliti berjudul “Pengaruh Bagi Hasil, Kredit Bermasalah dan Beban Operasional Terhadap Profitabilitas Bank BTN Syariah”. Apakah bagi hasil, kredit bermasalah dan beban operasional secara simultan berpengaruh terhadap profitabilitas Bank BTN Syariah Cabang Kota Makassar?

Tujuan Penelitian

Manfaat Penelitian

- Manfaat Teoritis

- Manfaat Praktis

TINJAUAN TEORITIS

Kajian Teori

- Pengertian Perbankan

- Fungsi Perbankan

- Pengertian Perbankan Syariah

- Sumber Dana Bank Syariah

- Sistem Pembiayaan Bank Syariah

Bank syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah dan terdiri dari perbankan syariah dan keuangan syariah menurut jenisnya. Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan pelayanan dalam lalu lintas pembayaran.

Bagi Hasil

- Perbedaan Sistem Bunga dan Sistem Bagi Hasil

- Pengertian Mudharabah Menurut Bank BTN Syariah

Penentuan nisbah/nisbah bagi hasil dilakukan pada saat akad atas dasar kemungkinan untung dan rugi. Besarnya nisbah bagi hasil didasarkan pada besarnya keuntungan yang dicapai.Pembayaran bunga tetap sebagaimana tercantum.

Non Performing Loan (NPL)

Syarat yang diajukan oleh Abbas tersebut sampai kepada Rasulullah, kemudian Rasulullah membenarkannya.” (HR ath_Thabrani). Adanya pembiayaan bermasalah yang besar dapat menyebabkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan, sehingga mempengaruhi perolehan keuntungan. dan berdampak negatif pada profitabilitas.

Biaya Operasional (BOPO)

Rasio BOPO menunjukkan efisiensi bank dalam menjalankan aktivitas utamanya khususnya penyaluran kredit, dimana menurut bank-bank di Indonesia pendapatan bunga kredit masih mendominasi.Semakin kecil BOPO maka semakin efisien bank tersebut dalam menjalankan kegiatan usahanya. Bank yang sehat mempunyai rasio BOPO kurang dari 1, sedangkan bank yang kurang sehat mempunyai rasio BOPO lebih dari 1,25. Rasio biaya operasional (BOPO) sering disebut dengan rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional.

Jika rasionya meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional dan peningkatan biaya operasional dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya. NPL diartikan sebagai pinjaman yang mengalami kesulitan pengembalian atau sering disebut dengan kredit macet di bank.27 Besarnya NPL yang diperbolehkan oleh Bank Indonesia adalah sebesar 5%. Semakin tinggi tingkat NPL menunjukkan bahwa bank tersebut tidak profesional dalam pengelolaan kredit sehingga bank tersebut mengalami kredit macet yang pada akhirnya mengakibatkan kerugian bank.28.

28 Rahim, Rida dan Yuma Irpa, Analisis Efisiensi Operasional Profitabilitas pada Bank Umum Syariah dan Unit Syariah.

Profitabilitas ROA

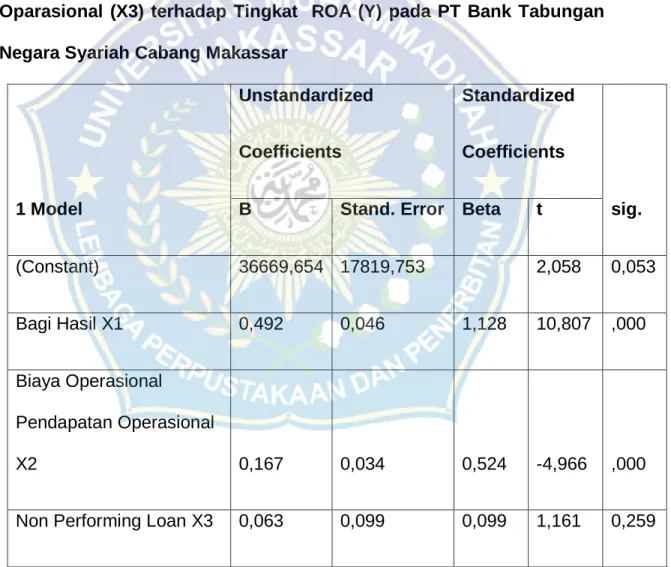

Ha4= diduga Bagi Hasil, NPL dan BOPO secara bersama-sama (simultan) berpengaruh terhadap profitabilitas Bank BTN Syariah. Menurut Suhada, NPL mencerminkan risiko pembiayaan; semakin tinggi rasio ini menunjukkan semakin baik kualitas pembiayaan syariah Bank BTN. Hasil pengujian Hipotesis 3 menunjukkan bahwa NPL tidak berpengaruh terhadap ROA Bank BTN Syariah Cabang Kota Makassar.

Ha4= Pengaruh bagi hasil, kredit bermasalah dan biaya operasional bersamaan terhadap ROA Bank BTN Syariah. Hasil pengujian hipotesis 4 menunjukkan bahwa bagi hasil, kredit bermasalah dan biaya operasional secara simultan mempunyai pengaruh yang signifikan terhadap ROA Bank BTN Syariah. Hasil pengujian ini sesuai dengan teori Lyla Rahma Adyani dan Djoko Sampurno yang menyatakan bahwa bagi hasil, kredit bermasalah dan biaya operasional secara bersama-sama mempengaruhi profitabilitas (ROA) Bank BTN Syariah.

Berdasarkan pengujian yang dilakukan dapat disimpulkan bahwa Non Performing Loan tidak berpengaruh terhadap tingkat Return On Asset (ROA), karena nilai NPL pada Bank BTN kecil maka tidak berpengaruh.

Hubungan Bagi Hasil, NPL, Bopo dan ROA Profitabilitas

Penelitian Terdahulu

Penelitian pertama oleh Febrina Dwijayanthy dan Prima Noami.30 berjudul 'Analisis Pengaruh Inflasi, Suku Bunga BI, dan Nilai Tukar Terhadap Profitabilitas Bank. Penelitian kedua oleh Ayu Yunita Sahara.31 berjudul 'Analisis Dampak Inflasi Suku Bunga BI dan Produk Domestik Bruto terhadap Return On Assets (ROA) Bank Indonesia di Indonesia'. 30 Dwijayanti, Febriana dan Prima Noami, Analisis Pengaruh Inflasi, Suku Bunga BI dan Nilai Tukar Mata Uang Terhadap Profitabilitas Bank Periode Jurnal Manajemen, 2009, Vol.

31 Sahara, Ayu Yunita, Analisis Dampak Inflasi, Suku Bunga BI dan Produk Domestik Bruto terhadap Return on Assets (ROA) Bank Syariah Indonesia, Jurnal Ilmu Manajemen, 2003, Vol. Hasil penelitian menunjukkan terdapat pengaruh bersama yang signifikan antara inflasi, suku bunga BI dan PDB terhadap ROA. Penelitian ketiga dilakukan oleh Edhy Sutriyo Wibowo.32 dengan judul “Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO dan NPF Terhadap Profitabilitas Bank Umum Syariah”.

32 Wibowo, Edhy Satriyo, Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF Terhadap Profitabilitas Bank Syariah, Jurnal Manajemen, 2013, Vol.

Kerangka Konsep

- Kerangka Pikir

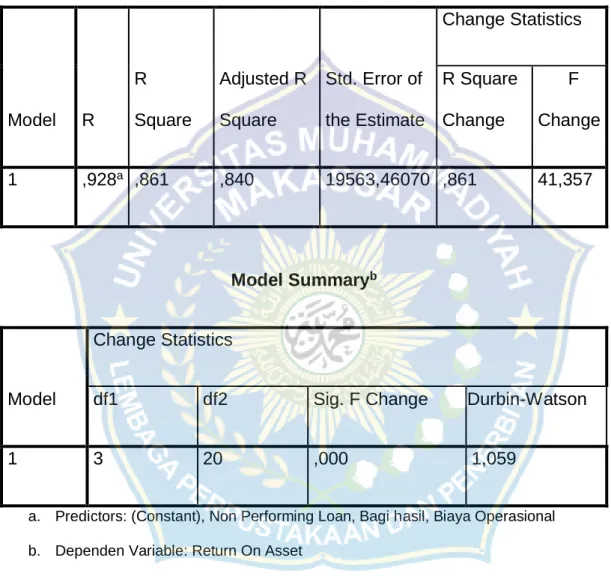

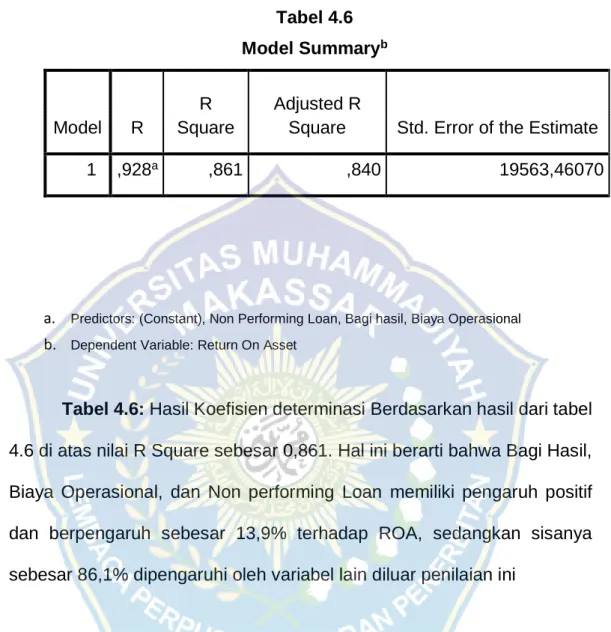

“Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF Terhadap Profitabilitas Bank Syariah” menjelaskan bahwa hasil penelitian mempunyai pengaruh negatif signifikan terhadap ROA, sedangkan CAR, BPF, inflasi dan bunga. variabel tidak berpengaruh. Berdasarkan pengujian yang dilakukan dapat disimpulkan bahwa Bagi Hasil, NPL, BOPO secara simultan berpengaruh terhadap tingkat ROA.

Hipotesis Penelitian

METODE PENELITIAN

- Desain Penelitian

- Lokasi dan Objek Penelitian

- Sumber Data

- Teknik Analisis Data

- Uji Asumsi Klasik

- Uji Regresi

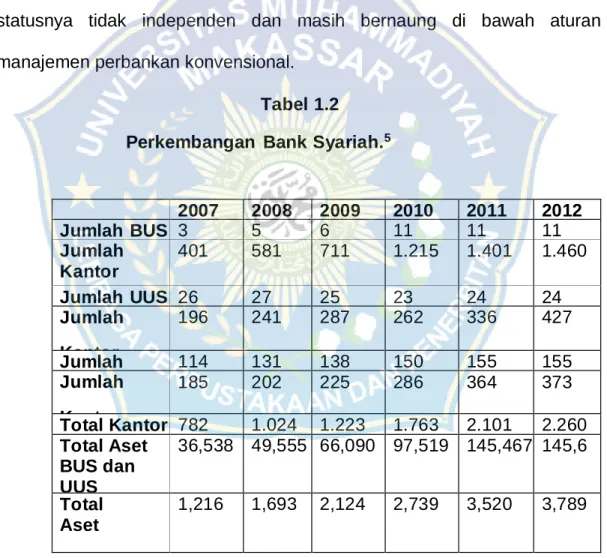

Penelitian ini berlokasi di Bank BTN Syariah yang terdaftar di Bank Indonesia, dan subjek penelitiannya adalah Bank BTN Syariah cabang kota Makassar, karyawan dan pengurusnya. Yaitu berupa laporan keuangan (time series) yang diterbitkan pada tahun yang diterbitkan oleh Bank BTN Syariah Cabang Kota Makassar pada tahun 2013-2018, yang merupakan atau disebut dengan laporan keuangan triwulan I sampai dengan IV. Jaringan UUS Bank BTN tersebar di seluruh Indonesia dengan rincian sebagai berikut.

Produk tabungan sebagai media penyimpanan uang rupiah dengan akad syariah yaitu Mudha>rabah (investasi), bank menjanjikan bagi hasil yang menguntungkan dan kompetitif bagi nasabah atas tabungannya. e) Tabungan Bank BTN Haji IB. Produk tabungan sebagai media penyimpanan uang rupiah untuk Biaya Perjalanan Ibadah Haji (BPIH), dengan menggunakan akad syariah yaitu Mudha>rabah (investasi), bank menjanjikan bagi hasil yang menguntungkan dan kompetitif bagi nasabah atas tabungannya. f) Setoran IB Bank BTN. Batara IB Deposito merupakan produk penyimpanan dana dalam bentuk titipan dengan akad Mudha>rabah, untuk tujuan investasi dalam jangka waktu tertentu sesuai pilihan dan kebutuhan nasabah. a) Pembiayaan KPR Bank BTN IB.

Produk keuangan yang tersedia untuk memenuhi kebutuhan belanja modal kerja pembangun rumah untuk pembangunan proyek perumahan dengan prinsip akad Musyarakah (bagi hasil), dengan jadwal pembayaran berdasarkan proyeksi kemampuan arus kas pelanggan. i) Pembiayaan Talangan Haji Bank BTN IB.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Lokasi Penelitian di Bank BTN Syariah

- Tujuan pendirian

- Perkembangan jaringan

- Visi dan Misi Bank BTN Syariah

- Nilai Dasar Bank BTN Syariah

- Etika Bank BTN Syariah

- Struktur Organisasi

- Produk dan Aplikasi Akad

BTN Syariah merupakan Unit Bisnis Strategis (SBU) Bank BTN yang menjalankan usaha dengan prinsip Syariah dan mulai beroperasi pada tanggal 14 Februari 2005 dengan dibukanya kantor cabang Syariah pertama di Jakarta. Visi dan misi Bank BTN Syariah sejalan dengan visi Bank BTN yaitu unit bisnis strategis yang berperan meningkatkan pelayanan dan pangsa pasar agar Bank BTN tumbuh dan berkembang di masa depan. Akad yang digunakan adalah akad Murabahah (Jual Beli), dimana nasabah bebas memilih objek hipotek, sesuai dengan kebutuhan nasabah sendiri dan pertimbangan dari segi lokasi dan harga. b) Pembiayaan CPR Bank BTN IB Indesnya.

KPR BTN Indesnya IB merupakan struktur pembiayaan KPR berdasarkan akad Istis}na > (pesanan), diperuntukkan bagi pemohon perseorangan yang ingin membeli rumah dari Bank yang dibangun oleh pengembang sesuai dengan pesanan dari nasabah. c) Pembiayaan Kendaraan IB Bank BTN. Modal Kerja BTN IB adalah struktur pembiayaan dengan akad Mudha>rabah, berupa penyediaan dana oleh Bank BTN untuk memenuhi kebutuhan modal kerja usaha nasabah baik perseorangan, perusahaan atau lembaga, maupun koperasi, dengan rencana pengembalian. berdasarkan. pada kemampuan arus kas yang diproyeksikan klien. e) Pembiayaan Swagriya Bank BTN IB. Swagriya BTN IB adalah fasilitas pembiayaan KPR berdasarkan akad Murabahah (jual beli), yang diperuntukkan bagi pemohon yang memenuhi persyaratan yang ditetapkan oleh Bank, untuk membiayai pembangunan atau renovasi rumah, toko atau bangunan lain di atas tanah yang sudah dimiliki. . oleh pemohon, baik untuk keperluan pribadi maupun untuk disewakan. f) Pembiayaan investasi Bank BTN IB.

Gadai BTN IB merupakan pinjaman kepada nasabah berdasarkan prinsip Qardh yang ditawarkan Bank kepada nasabah berdasarkan suatu perjanjian, yang dilengkapi dengan Surat Gadai sebagai penyerahan Marhun (jaminan) untuk menjamin pengembalian seluruh atau sebagian. pelanggan. hutang kepada Bank. h) Layanan Pembiayaan Bank Griya BTN IB.

Hasil Penelitian

- Uji Asumsi Klasik

- Analisis Data

- Uji Regresi

Ho diterima, hal ini berarti tidak terdapat pengaruh total Bagi Hasil, Kredit Bermasalah dan Biaya Operasional terhadap tingkat Return on Assets (ROA). Ho ditolak, Ha diterima, hal ini menunjukkan terdapat pengaruh Bagi Hasil, Biaya Operasional dan Return on Assets terhadap tingkat Return on Assets (ROA). Dari hasil penelitian variabel Non Performing Loan mempunyai pengaruh terhadap tingkat Return On Asset (ROA) pada Tabel 4.4.

Ha1= menyatakan diduga bagi hasil berpengaruh terhadap tingkat Return on Assets (ROA) pada PT Bank Tabungan Negara Syariah Cabang Kota Makassar. Ha3= menyatakan diduga biaya operasional berpengaruh terhadap tingkat Return on Assets (ROA) pada PT Bank Tabungan Negara Syariah Cabang Kota Makassar. Berdasarkan pengujian yang dilakukan dapat disimpulkan bahwa total Bagi Hasil berpengaruh terhadap tingkat Return On Assets (ROA) dan karena terdiri dari bagi hasil yang diperoleh maka ROA menjadi rendah.

Berdasarkan pengujian yang dilakukan dapat disimpulkan bahwa biaya operasional berpengaruh terhadap tingkat Return on Assets (ROA), semakin besar BOPO yang digunakan maka ROA semakin rendah.

PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk mengetahui tingkat signifikansi pengaruh keseluruhan bagi hasil, beban operasional, pendapatan operasional dan kredit bermasalah terhadap rasio return on assets (ROA) PT Bank Tabungan Negara Syariah cabang Kota Makassar untuk keuangan triwulan tahun 2013 sampai dengan tahun 2018. periode pelaporan, baik secara parsial maupun simultan. Berdasarkan pengujian yang dilakukan dapat disimpulkan bahwa total bagi hasil, kredit bermasalah dan biaya operasional secara simultan berpengaruh terhadap tingkat return on assets (ROA), baik bagi hasil yang digabungkan dengan NPL dan BOPO masih dapat mempengaruhi ROA.

Saran

Antonio, Muhammad Syafi'i dan Prawataatmaja Karnaen, Apa dan Bagaimana Bank Syariah, Yogyakarta: Dana Bakti Wakaf, 1992. Analisis Dampak Ukuran, Capital Adequacy Ratio (CAR), Pertumbuhan DPK, Loan to Deposit Ratio (LDR) terhadap profitabilitas Bank berjalan publik di Indonesia”, Tahun Vol. Analisis Pengaruh Inflasi, Economic Intelligence Rate dan Nilai Tukar Mata Uang Terhadap Profitabilitas Bank Jurnal Manajemen Periode, Vol.

Analisis Pengaruh CAL, NPL, BOPO, NIM dan LDR Terhadap ROA (Studi Kasus Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode Universitas Diponegoro Semarang. Riyadi, Slamet, “Manajemen Aset dan Liabilitas Perbankan”, Edisi Ketiga , Penerbit : Fakultas Ekonomi Universitas Indonesia, Jakarta Analisis Pengaruh Inflasi, Suku Bunga BI dan Produk Domestik Bruto terhadap Return on Assets (ROA) Bank Syariah Indonesia”, Jurnal Ilmu Manajemen, Vol.

Wibowo, Edhy Satriyo, “Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, dan NPF Terhadap Profitabilitas Bank Syariah”, Jurnal Manajemen, Volume 2, Nomor 2. Analisis Pengaruh Suku Bunga, Inflasi, CAR , BOPO , NPF terhadap Profitabilitas Bank Syariah”, Jurnal Manajemen, Vol. Soromandi Bima NTB Lulus Tahun 2009, SMP Negeri 2 Donggo Bima NTB Lulus Tahun 2012, SMK Negeri 1 Kota Bima NTB Lulus Tahun 2015, Dan Mulai Tahun 2015 Mengikuti Program Sarjana Hukum Ekonomi Syariah Fakultas Agama Islam Universitas Muhammadiya. , Makasar.